银行间债务网络流动性差异对风险传染的影响

2020-07-31 09:00王宪峰王宗尧

管理科学学报 2020年3期

隋 聪, 王宪峰, 王宗尧

(1. 大连海事大学航运经济与管理学院, 综合交通运输协同创新中心, 大连 116026; 2. 东北财经大学金融学院, 大连 116025;)

0 引 言

在传统的资金借贷业务期限转换过程中,银行极易出现流动性短缺.而银行间市场复杂的债权债务关系网络是银行获得流动性的主要途径.正常时期,银行间债务网络有助于系统的稳定.然而,在金融危机中,银行间债务网络提供了传染的途径,扩大了初始冲击破坏力[1].因此,网络模型有助于研究银行系统性风险[2].

越来越多的文献致力于研究网络结构对风险传染与系统性风险的作用.早期的研究主要集中在规则网络和随机网络中的风险传染问题[3-5].然而,真实的银行间网络并不是规则网络或随机网络[6,8].Lublóy[9]研究发现,匈牙利银行同业借款有60%发生在15家大银行之间,而90%的同业借款中至少有一家大银行参与.Barabasi和Albert[10]发现大多数社会网络均具有无标度特征.银行间网络也具有无标度特征,比如奥地利、美国、英国、巴西和中国[11-15].银行的差异性导致了银行间网络结构的差异[16].无标度网络的重要特征是网络节点度服从幂律分布.幂律分布反映了个体间的连接集中程度.债权、债务银行数量非常多的银行被认为是“联系太多而不能倒”(too interconnected to fail),也被称为货币中心.

现有研究对连接集中程度与风险传染做了大量的研究[17-19].Veld和van Lelyveld[20]、杨海军和胡敏文[21]发现银行间债务网络接近于中心边缘网络.银行间网络的中心边缘特征和无标度特征一样,都体现了网络中个体连接集中程度的差异.Lenzu和Tedeschi[22]认为,受到冲击后,更集中的网络,银行违约破产的概率更大.但是,Degryse和Nguyen[23]认为多重货币中心结构具有更低的传染风险.

最近研究发现,流动性差异也是银行间网络结构的重要特征.流动性差异是指银行间市场中不同银行的流动性需求存在差异.而且,这种差异在各个国家中体现的并不一致.Bech和Atalay[24]发现美国小银行是流动性供给方(贷出资金),大银行是流动性需求方(借入资金).在葡萄牙银行间市场中,小银行也是流动性的供给方[25].然而,在德国银行间市场,小银行是净借入方,大银行是净贷出方[8].Raddant[26]发现意大利银行间市场中存在的几家大的净借款银行,导致了网络的高度不平衡.目前,这种差异对风险传染、系统性风险的影响还没有得到深入研究.

本文主要有两个工作.第一,从网络结构视角,提出了检验银行间的流动性差异的方法.通过对比银行间贷款(出度强度)和银行间借款(入度强度)的幂律参数,区分大银行和小银行的流动性差异.第二,以真实银行间网络数据为基础,构造大型银行在银行间市场上流动性地位相反的两种网络.并在两种网络中采用模拟实验的方法,揭示流动性差异对风险传染与系统性风险的影响规律.

1 基础模型

1.1 银行违约及传染

本文遵循了May和Arinaminpathy[5]的研究设计.作为网络节点,商业银行的资产包括银行间贷款IL和外部资产EA,负债包括存款D和银行间借款IB,银行资产减去负债是净资产NA.

这样设计的原因有三:第一,严格的监管要求导致银行的资产负债表具有趋同的特点[4];第二,银行主要从事以存款为主的负债业务和以贷款为主的资产业务,而资产主要分为银行间贷款(流动性资产)和外部资产(非流动性资产)[3];第三,这样的设计方便于研究银行间网络的传染特征[6,7].

如果银行资产遭受损失导致资不抵债,银行就会破产.银行破产条件可以表示为

NA=IL+EA-IB-D<0

(1)

银行资不抵债的原因有两个:一是银行外部资产EA遭受损失,二是银行间贷款IL遭受损失.银行外部资产损失导致的违约,被称为基础违约.基础违约的判定条件为

(2)

银行间贷款损失导致的违约,被称为传染违约.传染违约的判定条件为

(3)

1.2 违约清算机制

根据银行的有限责任和债务的优先偿付顺序,银行间网络中的违约清算机制被证明可以通过不动点迭代算法实现[27].本文采用这种不动点算法模拟银行间网络的清算支付过程.尽管银行间的违约可能会受到政策干预因素的影响,但是不动点算法仍然不失一般性.

(4)

式(4)被用来确定银行间清算支付向量.式(2)和式(3)被用于判断银行违约的类型.

2 银行间网络与流动性差异

2.1 银行间网络

假设银行系统中有n家银行(节点),那么银行间借贷关系网络可以用n×n的邻接矩阵A来表示

(5)

令L表示银行间债务矩阵

(6)

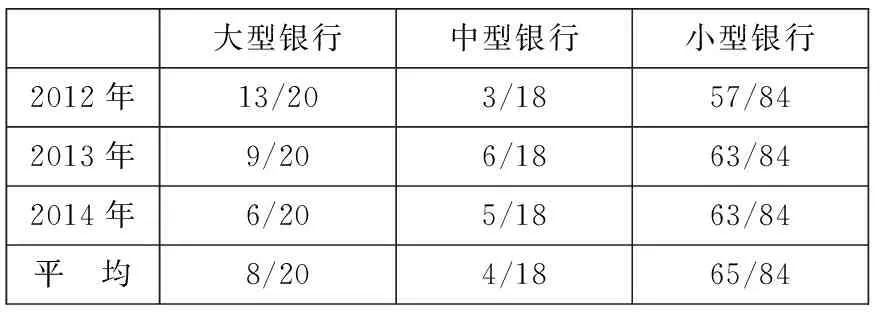

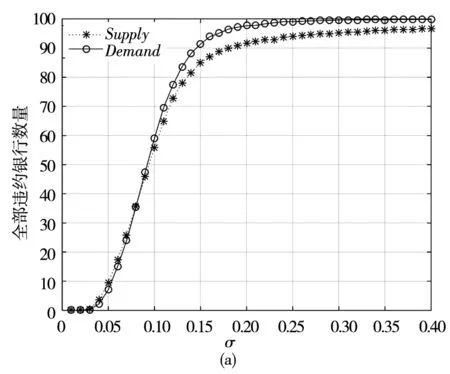

对于银行而言,IL>IB表明该银行是流动性净供给方;IL 不同国家、不同时间段内银行的流动性地位都是不同的.在美国的银行间市场中,小银行通常是流动性的供给方,大银行通常是流动性的需求方[24];在葡萄牙银行间市场中,小银行通常是流动性的供给方[25];在德国银行间市场中,大银行是流动性的供给方[8]. 本文检验了2012年~2014年中国银行间市场的流动性差异.样本包括2012年~2014年中国122家商业银行.银行间贷款、银行间借款、总资产等数据均来自BankScope数据库. 为了展示数据,将122家银行划分为大型银行、中型银行和小型银行三类.其中,总资产超过1万亿人民币的为大型银行,总资产超过3千亿人民币、小于1万亿人民币的为中型银行,总资产小于3千亿人民币的银行为小型银行.银行间贷款大于银行间借款被视为流动性供给银行,反之视为流动性需求银行.表1列出了三类银行中流动性供给银行的占比,分子代表流动性供给银行数量,分母代表所有银行数量. 表1 流动性供给银行的分布情况Table 1 Distribution of liquidity supply banks 从表1中可以看出,2012年大型银行中流动性供给银行多于流动性需求银行,2014年大型银行中流动性供给银行少于流动性需求银行.而中型银行多是流动性需求,小型银行多是流动性供给. 研究表明,银行间贷款与银行间借款(作为网络的节点强度)服从幂律分布[11,12].令s表示节点强度(银行间贷款或银行间借款),γ表示幂律分布的估计参数.本文根据银行间贷款和银行间借款的估计参数γIL、γIB反映银行间网络的流动性差异.不难看出,γIL=γIB表明所有银行的流动性地位没有差异;γIL>γIB表明大型银行是流动性需求方,小型银行是流动性供给方;γIL<γIB表明大型银行是流动性供给方,小型银行是流动性需求方. 本文采用幂律分布的极大似然估计方法[28],对中国银行间债务数据进行检验,检验结果见表2.其中,p值接近1表示符合幂律分布特征,接近0表示不符合幂律分布特征.p值的阀值为0.1. 表2 银行间贷款、银行间借款的分布检验结果Table 2 The distribution test results of interbank loan and interbank borrowing 从表2中可以看出,中国银行业的银行间贷款、银行间借款服从幂律分布,只有2014年的银行间借款不显著.2012年,γIL<γIB,表明大型银行是流动性供给方.2013年,γIL>γIB,表明大型银行是流动性需求方.而2014年,大型银行的流动性需求最为明显. 中国银行间市场上存在流动性差异.大型银行在银行间市场上的流动性地位,正在发生改变.2012年~2014年,大型银行从流动性供给方转变成需求方.下文将研究这种流动性差异对风险传染的影响. 为了保证研究的准确性、可靠性,本文利用银行业的实际数据对相关参数进行校准.利用银行间债务的平均数量[12,13]、标度参数[13],并根据银行间网络的无标度特征[19]构建银行间网络.利用银行间网络中节点度和节点强度关系[12],根据2014年中国122家银行的数据校准银行资产负债表数据. 1)网络参数 本文构建了两种银行间网络来体现流动性差异.第一种网络,大型银行是流动性需求方;第二种网络,大型银行是流动性供给方. 第一种网络的出度和入度的标度参数分别为2.5和2;第二种网络的出度和入度的标度参数分别为2和2.5.首先,2和2.5的取值与银行业实际数据的估计结果[15]基本一致.其次,节点强度(银行间贷款和银行间借款)与节点度(出度和入度)存在单调递增的关系[12].所以,这两种网络的差别是出度、入度强度的标度参数的差别.如上文分析,它体现了流动性差异. 两种网络的节点数量设为100(100家银行),节点平均度设为15(平均每家银行与15家银行有债务联系[12,13]).网络的邻接矩阵式(5)由无标度网络构建方法[19]获得. 2)资产负债表 首先,根据节点出度和入度,校准网络节点的出度和入度强度(银行间贷款和银行间借款).现实银行间网络中,节点度和节点强度满足下面关系[12] s=α1kβ1,k∈[1,+∞) (7) 其中s表示节点强度,k表示节点度,α1、β1为参数.本文根据银行间网络的估计结果[12],取α1=100、β1=1.9.根据式(7)确定每家银行的银行间贷款和银行间借款. 其次,根据银行间贷款、银行间借款,确定银行的总资产,以及其他资产负债表数据.我们利用2014年中国122家银行的数据,发现总资产和银行间贷款、银行间借款存在下面关系 ln(TA)=α2+β2ln(IL+IB) (8) 其中α2和β2的估计值分别为2.07和0.93,并且两个参数的p值均为0,方程的拟合度R2=0.91.进而根据式(8)确定每家银行的总资产.2014年,中国商业银行的净资产比总资产平均为7.7%.以此,根据银行资产负债表的恒等式,确定每家银行的外部资产EA和存款D. 最后,将银行间网络的邻接矩阵式(5)作为先验矩阵,根据银行间贷款、银行间借款数据,采用交叉熵方法[29]估计银行间债务矩阵式(6). 3)冲击 对于银行系统外部冲击,本文采用同类文献常用方法[16,19],令损失比例δi=σ×ε,ε~N(0,1).冲击强度σ从0到0.4.每种冲击强度下分别模拟1 000次,保证结果的稳健性. 本文对比了两种冲击范围:全局冲击、局部冲击.全局冲击是对整个系统中所有银行的外部资产进行冲击.全局冲击模拟的是整个金融市场面临困境的情景,比如美国次贷危机、欧洲债务危机.局部冲击是对银行系统中部分银行的外部资产进行冲击.局部冲击模拟的是部分金融机构面临困境的情景,比如雷曼倒闭、911事件. 图1展示了当整个银行系统面临困境时,银行违约情况.其中图1(a)展示了全部违约银行数量(包括基础违约和传染违约),图1(b)展示了传染违约银行数量.违约数量是1 000次模拟的平均值.基础违约和传染违约分别通过式(2)和式(3)确定.图中,圆形实线表示第一种网络(大型银行是流动性需求方)的冲击结果,星形虚线表示第二种网络(大型银行是流动性供给方)的冲击结果.横坐标表示冲击强度,纵坐标表示违约数量. 图1 全局冲击下银行违约数量Fig. 1 The number of bank default under global shock 由图1发现,随着冲击程度的增加,大型银行是流动性需求方的网络,违约银行数量明显高于大型银行是流动性供给方的网络.对比图1(a)和图1(b),不难发现两种网络总违约银行数量的差异主要来自于传染违约. 当整个银行系统面临风险时,破坏力主要来自银行间的风险传染,比如美国次贷危机期间[26].当风险增加时,所有银行都会谨慎关注交易对手的风险[24,26]. 同时本文发现,流动性差异是决定风险传染破坏力的重要因素.如果大型银行是流动性需求方,那么传染风险将会被加剧.一方面,单纯流动性供给的银行自身破产是不会引发风险传染的;而流动性需求的银行自身破产更容易引发风险传染.另一方面,大银行由于资金量大,也更容易引发传染. 从整个银行系统来看,当大型银行处于流动性需求方的时候,潜在的传染违约更多、系统性风险更大.在本文研究的样本中,2014年的银行系统潜在的传染风险更大.因为,在2014年大型银行的流动性需求最明显. 在局部冲击模拟中,本文只对系统中最大的10家银行施加冲击.在现实中,不乏大型银行倒闭的案例,比如:1995年的巴林银行、2008年的雷曼.10家银行面临困境的模拟结果见图2.其中图2(a)展示了全部违约银行数量(包括基础违约和传染违约),图2(b)展示了传染违约银行数量.坐标轴与曲线含义与图1相同. 图2 局部冲击下银行违约数量Fig. 2 The number of bank default under local shock 由图2看出,在大型银行为流动性需求方的网络中,违约银行数量远远高于大型银行为流动性供给方的网络.结合图1和图2,本文发现无论是全局冲击还是局部冲击,当大型银行为流动性需求方时,传染违约银行数量更多.同时,相对于全局冲击,局部冲击时这种流动性地位差异对风险传染和系统性风险的影响更加明显. 事实证明,金融危机往往始于大型金融机构面临困境,比如美国次贷危机中的贝尔斯登、雷曼等.在传统的“太大而不能倒”和“联系太多而不能倒”的危机监管理念中,规模大、联系多的银行受到政府的隐形担保.这也加剧了道德风险问题.美国政府虽然救助了美林和贝尔斯登,但是考虑到道德风险问题,放弃了救助雷曼.尽管,之后美联储成立700亿美元的平准基金,用来阻止风险的蔓延,但还是引起的金融系统的连锁反应.期间,苏格兰皇家银行就向雷曼索取15亿美元至18亿美元的债务.据国际货币基金组织估计,为应对这次金融危机,各国政府仅仅为支撑金融部门就花费了约4 250亿美元.在救助和不救助之间,监管机构似乎面临两难境地. 本文的研究为监管和政策干预提供了一个更加精准的决策标准.尽管“规模大”和“联系多”对于系统性重要银行是两个重要的衡量标准,但是这还不够.本文发现,作为流动性需求方的大型银行若破产,会引发大规模违约传染;而作为流动性供给方的大型银行破产,引发的违约传染效应有限.所以,在“规模大”和“联系多”的基础上,流动性地位必须被重点考虑.这能够提高金融风险预测和监控的精准性.本文的研究思路和方法也为金融监管机构,对金融机构破产清算的破坏力评估、对危机期间的救助评估,提供了一种更加精准的方法. 从系统性风险角度,“太大而不能倒”和“联系太多而不能倒”一直是两个备受关注的问题.然而,金融机构的流动性差异对金融风险传染同样具有重要影响. 本文从银行间网络角度,提出了一种商业银行流动性差异的检验方法.实证研究中,对2012年~2014年中国银行间债务的网络结构进行了检验.分别对银行间贷款(网络的出度强度)和银行间借款(网络的入度强度)进行幂律分布检验,并通过对比两者的分布差异区分大银行和小银行的流动性差异.研究结果表明,2012年银行间债务网络中,小银行主要是流动性需求方;2014年银行间债务网络中,大型银行是流动性需求方.许多国家的银行间网络都有这种流动性差异[8,24-26]. 进一步,本文研究了这种流动性差异对风险传染的影响.以真实银行间网络数据为基础,构造大型银行在银行间市场上流动性地位相反的两种网络.并运用模拟对比实验,揭示流动性差异对风险传染与系统性风险的影响规律.实验结果表明:在银行间网络中,处于流动性需求地位的大型银行违约更容易引发传染.除了银行的规模和联系以外,流动性地位也是一个重要的衡量系统性重要银行的标准.从银行系统角度来看,如果发生风险,2014年的银行系统潜在的传染风险比2012年和2013年更大.因为实证结果表明2014年大型银行的流动性需求最明显. 本文提出了银行流动性差异下风险传染的模拟方法.研究在考虑规模和联系的基础上,重点分析了银行流动性差异的系统性影响.这为监管机构提供了一种系统性风险压力测试和情景分析的精准方法.此外,无论是在系统性重要金融机构评价,还是破坏力评估、救助评估等方面,监管机构都应该重点关注金融机构的流动性需求状况.2.2 流动性差异

3 流动性差异与风险传染

3.1 参数设定

3.2 全局冲击

3.3 局部冲击

4 结束语

猜你喜欢

——基于供需双方的进化博弈

乡村科技(2022年1期)2022-04-11

黑河学院学报(2021年10期)2021-12-10

初中生学习指导·中考版(2021年2期)2021-09-10

现代计算机(2021年19期)2021-09-09

商情(2020年2期)2020-02-14

意林绘阅读(2019年12期)2019-12-30

西安电子科技大学学报(社会科学版)(2019年3期)2019-10-25

环球市场(2018年4期)2018-09-10

故事作文·低年级(2017年7期)2017-07-20

西安工程大学学报(2016年6期)2017-01-15