特质风险、投资者偏好与股票收益

——基于前景理论视角的分析

2020-07-31 09:00赵胜民刘笑天

管理科学学报 2020年3期

赵胜民, 刘笑天

(南开大学金融学院, 天津 300350)

0 引 言

特质波动率作为特质风险的度量,其与预期收益率的关系一直是学术界争论的焦点.传统的CAPM模型认为在完备市场中股票的预期回报率与特质风险无关,此后,Merton[1]在不完备市场条件下建立了理论模型,结果表明承担额外的特质风险会获得风险补偿,因此特质风险与预期回报呈正相关关系.然而,Ang等[2]在对美国股票市场的实证分析中发现特质风险越高的股票,其未来的预期回报率越低.随后大量学者在实证研究中发现了这种负相关关系,因此学术界将特质风险与预期回报之间的负相关关系称为“特质波动率之谜”.此后,许多学者尝试着寻找“特质波动率之谜”的原因,但大部分解释变量的寻找来源于统计回归结果,缺乏理论模型的支持,学术界至今还没有找到一个合适的理论模型来解释投资者为什么会偏好高特质波动率的股票[3].

准确地刻画投资者的风险偏好特征,是建立资产定价理论模型、解释金融市场异象的关键.已有研究大多在传统金融理论框架下分析特质风险与股票收益之间的关系,经典金融理论假设投资者在期望效用理论的框架下评估风险,然而期望效用理论中关于投资完全理性、风险偏好类型为风险厌恶型等假设过于理性,无论是在经济学实验还是在现实环境中都受到了诸多挑战.随着心理学在金融领域中的不断发展,行为金融学在预测投资者行为、解释资本市场异象等方面发挥着越来越重要的作用.Kahneman和Tversky创造性地提出了前景理论,指出前景理论的独特设定更符合现实中投资者的行为方式,前景理论效用值能更为准确地度量投资者的偏好程度[4,5].

本文在前景理论的视角下分析特质风险、投资者偏好与股票收益之间的关系,首先建立了理论模型探究特质风险对投资者偏好的影响,并通过蒙特卡洛模拟的方法得出如下结论:当股票有未实现的资本损失时,特质波动率越大的股票对应的前景理论效用值越大,因此投资者会偏好高特质波动率的股票;当股票有未实现的资本收益时,特质波动率越小的股票对应的前景理论效用值越高,投资者会偏好低特质波动率的股票.在此基础上,对整体市场的“特质波动率之谜”做出了理论解释:对于有未实现的资本损失的股票,投资者偏好行为会导致特质波动率与预期收益率呈负相关关系,而对于有未实现的资本收益的股票,投资者偏好行为会导致特质波动率与预期收益率呈正相关关系,由于资本市场上普遍存在的处置效应,投资者倾向于卖出盈利的股票而继续持有亏损的股票,因此整体市场上有未实现的资本损失的股票对应的特质波动率与预期收益率之间的负相关关系占据主导地位,所以整体股票市场中存在“特质波动率之谜”.在理论分析的基础上,使用分组检验和Fama-MacBeth回归的方法对我国股票市场上特质波动率、投资者偏好(前景理论效用值)与预期收益率之间的关系进行检验,实证分析的结果支持了理论模型的结论.最后,从变量替换与参数设定的角度验证了结论的稳健性.

本文的创新点主要体现在两个方面:第一,特质风险与股票收益之间的关系存在很大争议,一些学者在实证检验中得到了负相关的结论,也有些学者支持正相关的结论.本文理论分析和实证研究的基础上指出,特质风险与股票收益率间的正负关系会受到股票资本利得状态的影响,在有未实现资本损失的股票中为负相关关系,在有未实现资本收益的股票中为正相关关系.第二,尽管许多学者尝试从不同的角度对“特质波动率之谜”进行解释,然而Hou和Loh[6]指出,已有大部分研究成果对“特质波动率之谜”的单一解释程度不足10%,在传统金融框架下已有理论对“特质波动率之谜”的解释能力贡献十分微弱.本文从行为金融理论出发,在前景理论框架下对特质风险、投资者偏好与股票收益间的关系进行了详尽的探讨,指出特质波动率通过影响前景理论效用值进而对投资者偏好行为产生影响,并且对整体市场的“特质波动率之谜”进行了完整的理论解释,作为前景理论在解释资产横截面收益率差异方向的创新性尝试,本文的研究丰富了特质波动率领域相关研究的理论体系,为理解“特质波动率之谜”提供了新的研究视角.此外,作为新兴资本市场,我国股票市场中个人投资者比例较高,个人投资者的非理性行为将会对资产定价产生更加显著的影响,基于前景理论投资者偏好行为的研究能够为投资者的风险管理和投资决策提供有价值的参考,同时也有助于建立完善投资者保护政策、实现资本市场的健康可持续发展.

1 文献综述

这里从特质波动率与预期回报间的正负关系以及“特质波动率之谜”的理论解释两个维度对已有文献进行梳理.

特质风险与股票预期回报之间的关系一直是资产定价领域争论的焦点.自Merton[1]提出特质风险会获得正的风险溢价的理论模型以来,一些学者相继在实证研究中发现了特质风险与预期回报率之间存在正向关系的证据[7,8].然而Ang等[2]在对美国股票市场的实证研究中发现特质风险越高的股票,其未来的收益率越低,并且在控制了影响收益率的流动性、杠杆、偏度等因素的条件下这种负相关关系依然存在.随后,Ang等[3]使用23个发达国家的资本市场数据进行实证分析,研究发现股票预期收益率与特质波动率之间的负相关关系是稳健的.此后,越来越多的学者在实证研究中得到了负相关的结论.Fink等[9]在实证研究中发现特质风险与预期回报间的负相关关系成立,并指出一些学者在研究中发现的正相关关系是由于没有很好地控制模型中同时期信息变量的使用.刘维奇等[10]通过组合分析和Fama-MacBeth回归分析的方法证实了中国股票市场中特质波动率之谜的存在性,并进一步指出投资者偏好价格价差大、最大日收益率高、换手率高的股票是“造成特质波动率之谜”的原因.

近年来,越来越多的学者指出,在市场的不同样本中,特质风险与预期收益率之间的正负相关关系可能同时存在.Stambaugh等[11]综合运用了11种市场异象指标来判断股票价格所处的状态,并指出对于高估状态的股票,预期收益率与特质波动率负相关,而对于低估状态的股票,预期收益率与特质波动率正相关.熊和平等[12]发现特质风险与预期收益间的关系会受到特质波动率的分位数水平的影响,低分位数水平下呈负相关,高分位数水平下呈正相关.

尽管“特质波动率之谜”的存在性基本得到了普遍认可,然而已有文献对其的理论解释却尚未得到统一结论.一些学者从博彩偏好(lottery preference)的角度做出解释,他们从偏度等角度定义股票的彩票属性,并指出投资者的偏度偏好行为会造成“特质波动率之谜”[13,14].也有学者认为是市场限制(market friction)造成了“特质波动率之谜”,指出有限套利将会对 “特质波动率之谜”产生影响,即股票特质波动率与预期收益率间的负相关关系在套利限制程度更高的股票中更为显著[15,16].还有一些学者从其他角度分析“特质波动率之谜”的成因,如Johnson[17]提出的分析师分歧程度、Chen和Petkova[18]定义的平均方差贝塔值以及左浩苗等[19]提出的异质信念等,都能在一定程度上解释“特质波动率之谜”.虽然能够解释“特质波动率之谜”的理论流派有很多,然而单一理论对“特质波动率之谜”的解释能力贡献十分微弱.Hou和Loh[6]提出了一种定量计算假说解释能力的算法,并检验了“特质波动率之谜”相关研究成果中的大部分解释,作者研究发现已有大部分研究成果对“特质波动率之谜”的单一解释程度不足10%,将已有文献中所有理论假说叠加在一起后,对“特质波动率之谜”的解释程度也仅有近54%.

由于经典金融理论在解释“特质波动率之谜”方面并未取得良好的效果,一些学者将研究视角转向行为金融领域.Bhootra和Hur[20]在前景理论视角下对“特质波动率之谜”进行探究,作者认为投资者在面对损失时呈现出的风险偏好特征是造成“特质波动率之谜”的主要原因.本文认为,Bhootra和Hur的研究主要存在两个问题:第一,作者使用波动率代替特质波动率进行研究,由于波动率中既包括了系统性风险(贝塔)部分,也包括了非系统性风险(特质波动率)部分,系统性风险部分的研究对应于贝塔异象[21],而非系统风险部分的研究对应于特质波动率异象,因此特质波动率之谜的理论研究应该着重聚焦于非系统性风险部分.第二,作者的理论解释中主要使用的是前景理论中价值函数负半轴的风险偏好属性,并未涉及前景理论中损失厌恶、主观概率权重函数等相关性质,且理论解释停留在定性分析层面,缺乏一定的说服力.基于此,本文尝试在前景理论的视角下,从投资者偏好的角度对“特质波动率之谜”进行理论分析,同时使用Fama-French五因子模型作为基准定价模型来计算特质波动率,使用股票历史收益率分布对应的前景理论效用值来定量刻画投资者的偏好程度,在理论研究的基础上使用我国股票市场的实际数据对“特质波动率之谜”进行系统的分析与解释.

2 理论模型

2.1 前景理论

为了对比前景理论与期望效用理论的区别,这里对Tversky和Kahneman[5]提出的累积前景理论模型进行归纳总结,并为后文涉及到模型中的前景理论效用值的计算提供理论基础.

行为金融学理论的发展往往来源于经济学实验,在实验中,参与者通常被要求在有限个收益率分布不同的彩票中做出选择,在分析具体实验结果的基础上,建立对参与者的心理活动与行为模式刻画得更为准确精细的理论模型.资本市场中投资者的股票选择过程可以抽象为理想经济学实验中参与者的彩票选择过程,每只股票的历史收益率分布即对应于实验经济学中每只彩票的收益率分布设定,其中一只股票的收益率分布可以表示成下面的形式

(x-m,p-m; …;xn,pn)

(1)

为了方便前景理论的计算,这里将股票收益分布中各种可能出现的情况升序排列,对于任意的-m≤i≤n,(xi,pi)表示以pi的概率得到xi(若xi为负则代表损失),其他约束条件为

(2)

在期望效用理论的框架下,效用函数为U(·)的投资者从这只股票中获得的效用为

(3)

其中W为投资者当前的财富水平.

而在前景理论的框架下,价值函数为v(·)、概率权重函数为π(·)的投资者从这只股票中获得的效用为

(4)

这里价值函数和概率权重函数的定义如下

(5)

(6)

(7)

其中α,γ,δ∈(0,1)且λ>1.

对比式(3)与式(4),可以看出前景理论与期望效用理论有四个重要的区别:1)期望效用理论中效用函数的自变量是投资者的财富水平,而前景理论中价值函数的自变量是基于参考点的财富变动情况;2)期望效用理论中假定投资者是风险厌恶的,因此其效用函数是凹函数.而前景理论中假定投资者在面对收益时是风险厌恶的,在面对损失时是风险偏好的,因此其价值函数在x正半轴方向是凹函数,在x负半轴方向是凸函数;3)期望效用理论中的效用函数是处处光滑可微的,而由于前景理论中投资者的损失厌恶设定(λ>1),其价值函数在原点(参考点)处是不可微的;4)期望效用理论中投资者使用的是客观概率,而在前景理论中投资者使用的是经过概率权重函数映射后的概率,这种设定会使投资者高估小概率事件.

2.2 特质波动率与投资者偏好

这里从理论上分析特质波动率与投资者偏好之间的关系,以期在前景理论的视角下给出“特质波动率之谜”的理论解释.

在理想市场中有N只股票,以股票i为例,假设其收益率的时间序列满足下面的多因子回归模型

(8)

其中ri,t为股票i在第t期的收益率,rj,t为第j个风险定价因子在第t期的风险溢价,βji为第i个风险资产关于第j个风险定价因子的贝塔系数.借鉴Baberis等[22]的研究设计,本文假设资本市场中的投资者在前景理论的框架下评估风险,通过股票历史收益率的分布评估其投资价值,前景理论效用值高的股票对投资者的吸引力更大.进一步,本文假设投资者在计算前景理论效用值时,会根据股票历史收益率为因变量、以风险定价因子的历史收益率为自变量,按照Fama-French多因子定价模型进行多元线性回归,得到每个风险定价因子的贝塔系数,然后将股票收益率中能被风险定价因子解释的部分作为参考点,并根据各期风险定价因子的风险溢价变动不断调整参考点,即

(9)

这里的RP从均衡收益率的角度对股票当前所处的状态进行区分,当股票的参考点调整收益率为正时,对应着股票有未实现的资本收益(capital gains,CG);而当股票的参考点调整收益率为负时,对应着股票有未实现的资本损失(capital losses,CL).

根据股票i在1到T时刻的历史收益率,可以计算出其对应的前景理论效用价值,具体表达式如下

(10)

根据多元线性回归模型的性质,这里的前景理论效用值函数的自变量,即参考点调整收益率服从如下参数的正态分布

(11)

也就是说,参考点调整收益率的均值为Fama-French多因子回归模型的常数项,参考点调整收益率的标准差为股票的特质波动率.至此,本文建立起了股票的特质波动率与前景理论效用值之间的联系:特质波动率会通过影响参考点调整收益率的分布而影响股票对应的前景理论效用值,进而对投资者的偏好行为产生影响.

鉴于前景理论中价值函数和概率权重函数的复杂设定,无法通过解析形式直观地给出特质波动率与前景理论效用值之间的关系,因此采用蒙特卡洛模拟的方法探究特质波动率对前景理论效用值的影响.

本文设定了αi和IVOLi的取值范围,对于每一组给定的均值和标准差,随机生成60个服从该参数设定的正态分布随机数作为参考点调整收益率的历史序列,根据式(4)~式(7)计算其对应的前景理论效用值,公式中的具体参数设定使用Tversky和Kahneman[5]的校准结果,即

(12)

将上述过程重复模拟10万次,并根据股票所处的不同状态(CG/CL)统计相应结果的平均值,具体结果记录在下面的表1中.

表1 蒙特卡洛模拟结果Table 1 Monte-Carlo simulation results

从蒙特卡洛模拟的结果中,可以看出:当股票有未实现的资本损失(CL)时,随着特质波动率的增加,其前景理论效用值不断增加,即此时投资者更为偏好高特质波动率的股票;相反地,当股票有未实现的资本收益(CG)时,随着特质波动率的增加,其前景理论效用值不断减小,即此时投资者更为偏好低特质波动率的股票.

投资者偏好行为将会股票收益产生影响,许多学者在理论分析和实证检验中指出了偏度、极值等彩票属性偏好行为以及流动性偏好行为会对股票收益产生系统性的影响[23,24].因此,根据前文的理论分析和数值模拟结果,可以在前景理论的框架下对特质风险、投资者偏好与股票收益之间的关系进行梳理:投资者会根据由股票历史收益率分布计算得到的前景理论效用值来衡量股票的投资价值.当股票有未实现的资本损失时,特质波动率越高,前景理论效用值越大,高特质波动率的股票对投资者的吸引力更大,因此投资者在资产配置中倾向于买入高特质波动率的股票,导致这部分股票的价格被高估,预期收益率将会下降,即对于有未实现的资本损失的股票,特质波动率与预期收益率呈负相关关系;而当股票有未实现的资本收益时,特质波动率越小,前景理论价值越大,低特质波动率的股票对投资者的吸引力更大,因此投资者在资产配置中倾向于买入低特质波动率的股票,导致这部分股票的价格被高估,预期收益率将会下降,即对于有未实现收益的股票,特质波动率与预期收益率呈正相关关系.

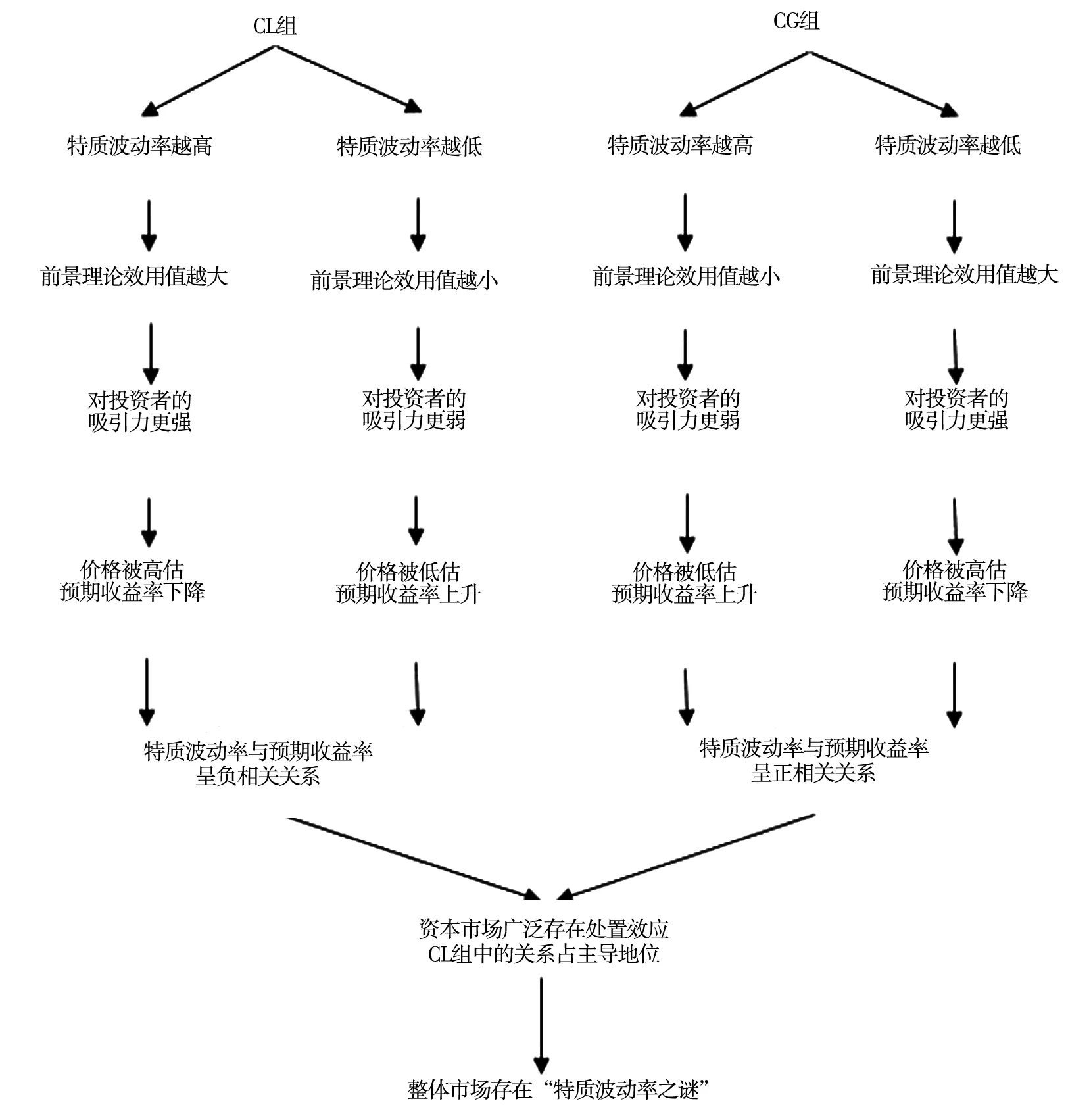

进一步,可以对资本市场中广泛存在的“特质波动率之谜”进行解释:股票所处的状态不同,投资者的偏好行为不同,特质风险与预期回报之间的关系也不同,整体市场上两者的关系取决于两个方面力量的强弱.资本市场上广泛存在着处置效应,即投资者在进行股票投资时倾向于卖出盈利的股票而继续持有亏损的股票.因此,整体市场上有未实现损失的股票的特质波动率与前景理论价值的关系占据主导地位,即高特质波动率的股票由于其更大的前景理论效用值而对投资者的吸引力股票更强,投资者的风险偏好行为会导致这部分股票的价格被高估,预期收益率将下降,所以资本市场中广泛存在着“特质波动率之谜”.基于前景理论视角的“特质波动率之谜”的完整解释过程如图1所示.

图1 “特质波动率之谜”的前景理论角度解释Fig. 1 Interpretation of idiosyncratic volatility puzzle based on prospect

至此,本文在前景理论的框架下给出了“特质波动率之谜”的完整理论解释,根据图1的演化脉络,理论分析的结论可以归纳成以下两个假说,将在后文中对此进行实证检验.

假说1对于有未实现的资本损失(CL)的股票,预期收益率与特质波动率负相关;对于有未实现的收益资本收益(CG)的股票,预期收益率与特质波动率正相关.

假说2对整体市场而言,“特质波动率之谜”存在,即预期收益率与特质波动率之间呈负相关.

3 实证分析

3.1 数据及变量描述

本文以中国沪深两市全部A股(包括中小板和创业板)作为实证研究对象,样本期选择从2001年1月4日~2015年12月31日.股票的交易数据和财务数据来自Wind金融数据库,无风险收益率数据来自锐思金融研究数据库.

数据的具体处理细节:首先,每年取交易数据和财务数据都完整的股票计算Fama-French五因子数据,分组方式采用2×3的模型[25];其次,为保证每个月内有足够的数据进行个股的Fama-French五因子回归,本文剔除了当月交易天数小于10天的数据.

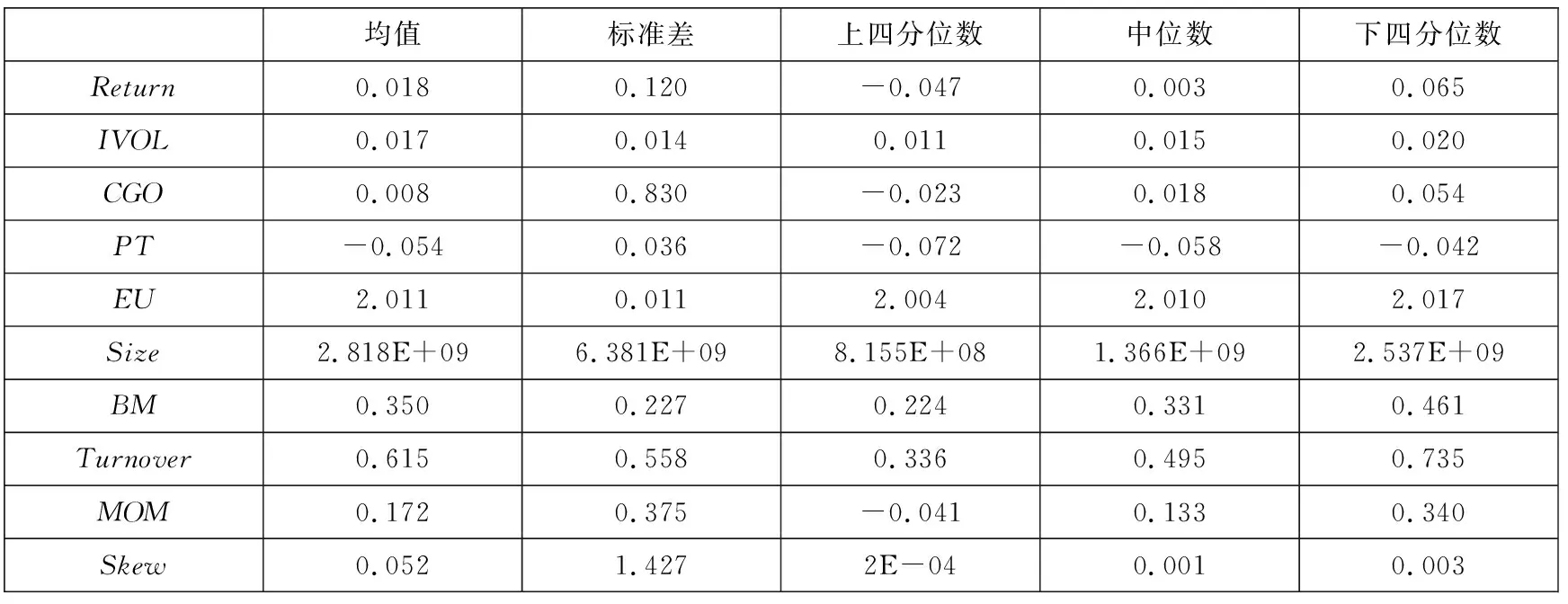

实证检验中的被解释变量为股票的前复权收益率(Return),核心解释变量及分组依据变量包括特质波动率(IVOL)、未实现的资本利得(CGO)、前景理论价值(PT)和期望效用理论价值(EU),控制变量包括流通市值(Size)、账面价值与市值之比(BM)、换手率(Turnover)、动量效应(MOM)、偏度系数(Skew),具体说明如下:

1)IVOL:本文使用Fama-French五因子模型计算股票的特质波动率,首先将股票月内全部日收益率进行如下的五因子回归

Ri,d-Rf,d=αi+βiMKTd+siSMBd+

hiHMLd+ciCMAd+

riRMWd+εi,d

(13)

其中Rf,d为无风险收益率,MKTd、SMBd、HMLd、CMAd、RMWd为对应的Fama-French五因子值,因此回归方程残差项的标准差即为股票的特质波动率

IVOLi,t=std(εi,d)

(14)

2)CGO:根据理论模型的结论,本文使用Fama-French五因子模型作为定价基准,以回归式(13)中的常数项作为股票未实现的资本利得(capital gain overhang),以衡量股票当前收益率相对于其参考点基准收益率的偏离程度,即

CGOi,t=αi

(15)

特别地,当CGO<0时,此时股票有未实现的资本损失,记为CL组;当CGO>0时,此时股票有未实现的资本收益,记为CG组.

3)PT:根据Baberis等[22]的计算方法,假设投资者根据股票月度收益率的历史分布来计算其前景理论效用值,具体而言,首先找到股票此前60个月的历史收益率数据,对其进行升序排列,假设其中有m个收益率为负,则剩下的60-m个收益率为正,将该只股票历史收益率的分布写成下面的形式

(16)

那么股票的前景理论效用值为

(17)

其中价值函数、概率权重函数的形式以及参数取值与理论模型部分相同.

4)EU:为了对比前景理论与期望效用理论的区别,这里引入了期望效用理论效用值的概念.假设投资者具有CRRA型效用函数,投资者同样会根据过去60个月的历史收益率分布计算期望效用理论效用值,即

(18)

为保证期望效用理论价值非负,θ的取值应该小于1,这里设定θ=0.5.

5)MOM:股票的动量定义为除上个月外的此前12个月度累计收益率[26].

6)Skew:股票的偏度系数定义为过去5年的月收益率的偏度[27].

全部变量的描述性统计结果如表2所示,股票月度收益率的均值为1.76%,中位数为0.31%;特质波动率的均值为1.67%,中位数为1.52%;前景理论效用值的均值为-5.42%,中位数为-5.80%.

表2 变量的描述性统计Table 2 Descriptive statistics on variable

3.2 实证检验

3.2.1 假说1的实证检验

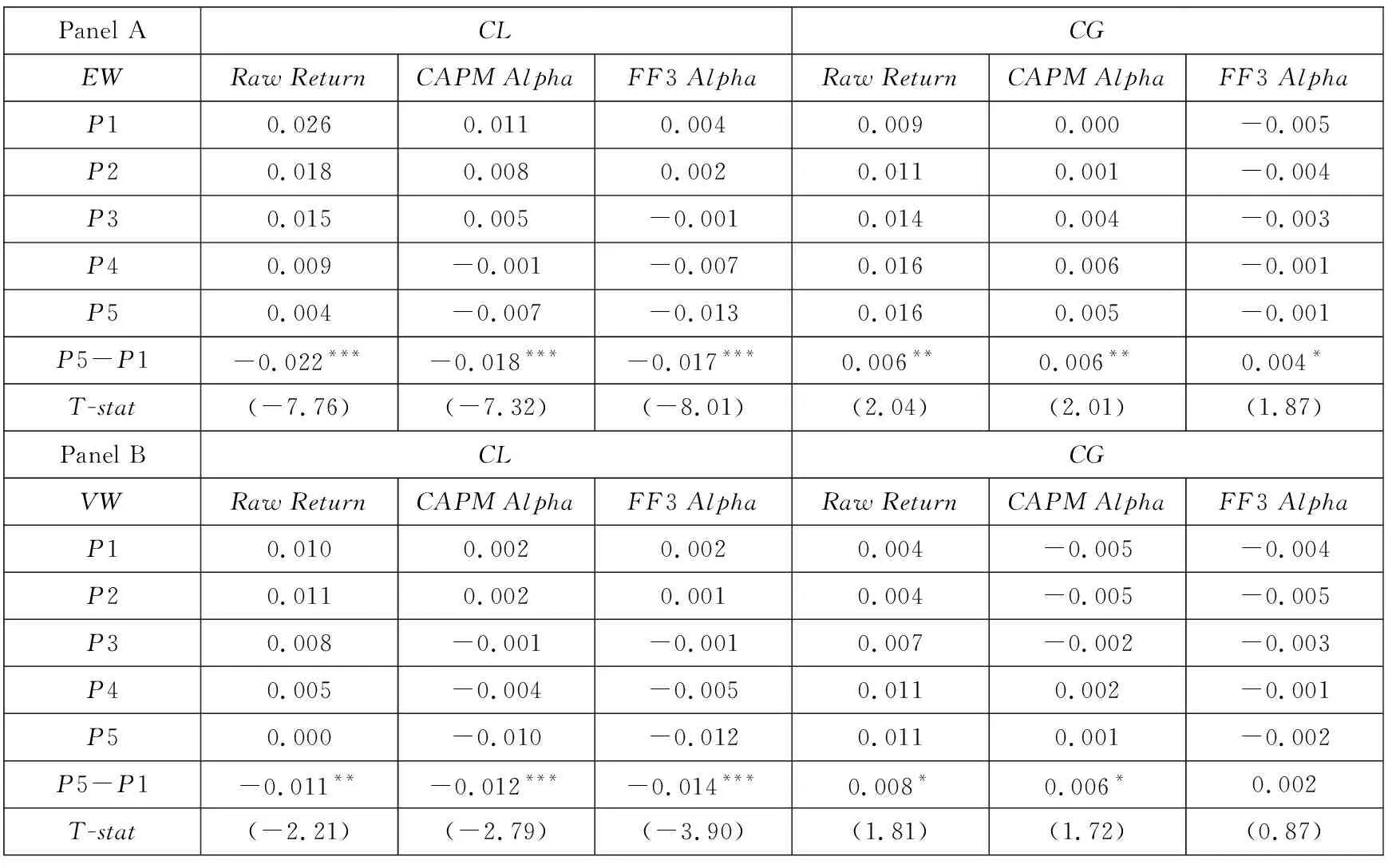

首先使用分组检验的方式对假说1进行检验.根据CGO的正负将全部样本分成两个子样本:CL组与CG组.在两个子样本内,分别检验特质波动率与预期收益率之间的关系.对于每个子样本,根据特质波动率升序排列并将股票划分成5组,然后计算各个特质波动率组合在下个月的加权平均收益率,加权方式为等权重(EW)或者市值权重(VW),并对各个月份的结果取平均,最后统计最高特质波动率组合(P5)与最低特质波动率组合(P1)的平均预期收益率之差.在分组检验中,本文考察的组合收益率包括原始收益率(RawReturn)、CAPM模型调整收益率(CAPMAlpha)以及Fama-French三因子模型调整收益率(FF3Alpha).分组检验的具体结果如表3所示,其中Panel A对应于等权重加权结果,Panel B对应于市值权重加权结果.

表3 假说1的分组检验Table 3 Group sorting test of hypothesis 1

表3的结果表明:无论使用等权重加权方式还是市值权重加权方式,无论计算原始收益率还是CAPM调整收益率、Fama-French三因子调整收益率,对于CL组的股票,预期收益率随着特质波动率的增加而不断减小;对于CG组的股票,预期收益率随着特质波动率的增加而不断增加.分组检验的结果支持了假说1的结论:对于有未实现损失的股票,投资者更为偏好高特质波动率的股票,造成其价值的高估,因此特质波动率与预期收益率之间呈现负相关关系;而对于有未实现收益的股票,投资者更为偏好低特质波动率的股票,造成这部分股票的价值高估,因此特质波动率与预期收益率之间呈现正相关关系.

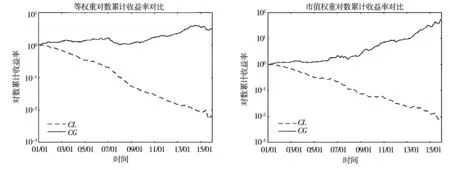

此外,本文考虑了在每个月初做多P5组合,同时做空P1组合的多空自融资策略,图2给出了不同分组条件(CL/CG)、不同加权方式下该策略的对数累计收益率变动情况.从中可以看出,在特定的组合内部,特质波动率与预期收益率之间的长期关系非常稳定:在CG组内,买入高特质波动率股票同时卖空低特质波动率股票的组合能够获得稳定的收益;而在CL组内,买入低特质波动率股票同时卖空高特质波动率股票的组合能够获得稳定的收益.上述结论可以为投资者的组合权重构建、资金优化配置等方向提供理论指导,投资者首先需要基于因子定价模型判断股票所处的状态,进而从特质波动率的角度构建多空自融资策略来寻求稳定的收益.

图2 多空自融资策略的对数累计收益率Fig. 2 Ln cumulative returns of long-short strategy

(19)

在CL和CG组内按照下面的回归式分别进行Fama-MacBeth检验

(20)

表4 假说1的Fama-MacBeth回归检验Table 4 Fama-MacBeth regression of hypothesis 1

Fama-MacBeth回归检验的结果依然支持假说1的结论,实证结果表明:

1)在CL组中,无论是否加入控制变量,IVOL项的回归系数始终显著为负,这说明对于有未实现的资本损失的股票,股票的预期回报与特质风险负相关.在前景理论框架下,处于CL组的股票对应于投资者的风险偏好区域,承担额外的特质风险会获得相应的效用补偿,因此投资者此时将偏好高特质风险的股票,这种非理性的投资者偏好行为将会造成高特质风险的股票价格被高估,因此对于CL组的股票而言,预期收益率与特质波动率呈负相关关系.

2)在CG组中,无论是否加入控制变量,IVOL项的回归系数始终显著为正,这说明对于有未实现的资本收益的股票,股票的预期回报与特质风险正相关.在前景理论框架下,处于CG组的股票对应于投资者的风险厌恶区域,承担额外的特质风险会并不能获得相应的效用补偿,反而会降低投资者的效用水平,因此投资者此时将偏好低特质风险的股票,这种非理性的投资者偏好行为将会造成低特质风险的股票价格被高估,因此对于CG组的股票而言,预期收益率与特质波动率呈正相关关系.

3)对比回归式(a3)和回归式(b3)的结果,CL组中IVOL项的系数为-0.023,而CG组中IVOL项的系数为0.014,这说明CL组中特质波动率与预期收益率间的负相关关系要强于CG组中特质波动率与预期收益率间的正相关关系.在前景理论的框架下,投资者在面对收益时是风险厌恶的,而在面对损失时是风险偏好的,且存在明显的损失厌恶特征,因此投资者将倾向于持有位于CL组中的股票、卖出位于CG组中的股票,综合来看CL组中特质波动率与预期收益率间的负相关关系将占据主导地位,这在一定程度上说明了整体市场将存在“特质波动率之谜”.

3.2.2 假说2的实证检验

同样从分组检验和Fama-MacBeth回归两个角度对假说2进行验证.

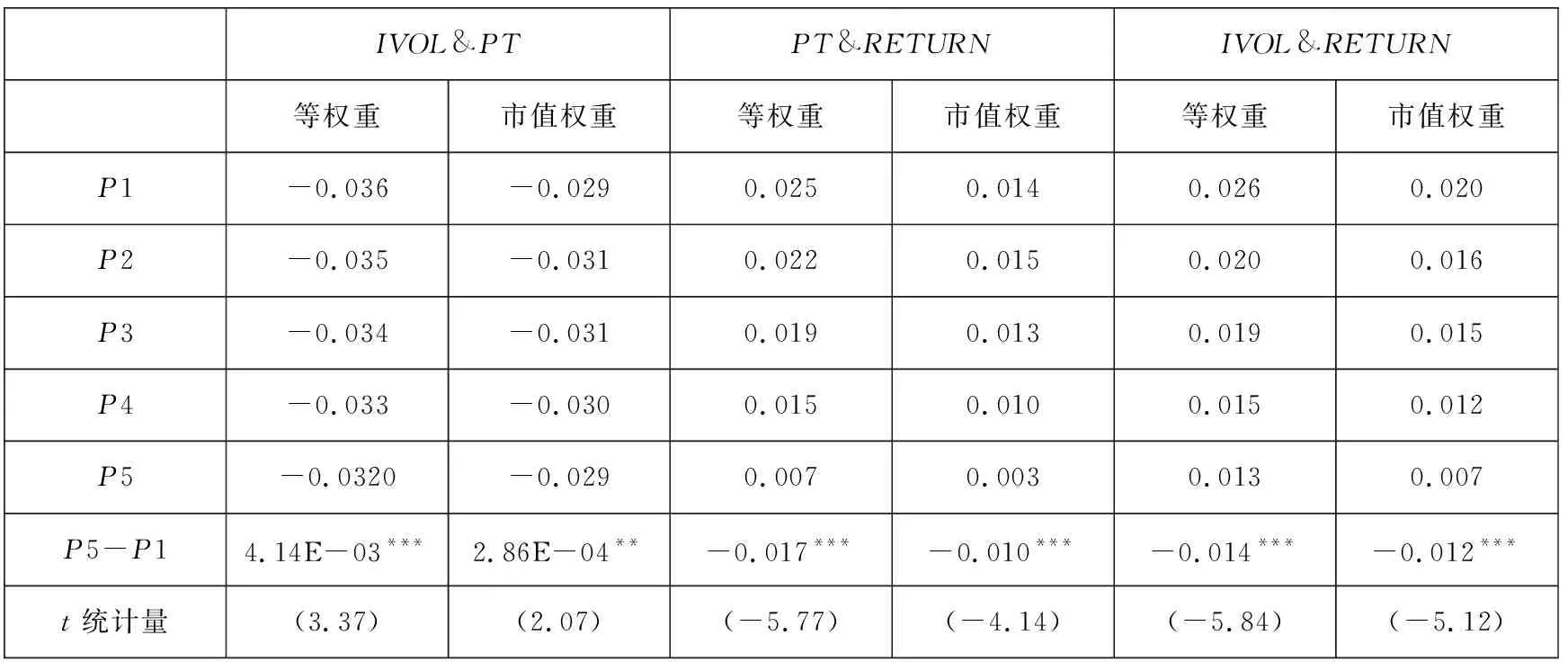

本部分按照以下三个维度进行分组检验:首先是特质波动率与前景理论效用值的维度.在第t月,根据特质波动率从小到大的顺序将股票分成5组,然后计算每个组合在第t月的组合平均前景理论效用值(等权重或者市值权重),并对各个月份的结果取平均,最后计算最高特质波动率组合与低特质波动率组合的加权平均前景理论效用值的差.

然后是前景理论效用值与预期收益率的维度.在第t月,根据前景理论效用值从小到大的顺序将股票分成5组,然后计算每个组合在第t+1月的加权平均收益率(等权重或者市值权重),并对各个月份的结果取平均,最后计算最高前景理论效用值组合与最低前景理论效用值组合的平均预期收益率之差.

最后是特质波动率与预期收益率的维度.在第t月,根据特质波动率从小到大的顺序将股票分成5组,然后计算每个组合在第t+1月的加权平均收益率(等权重或者市值权重),并对各个月份的结果取平均,最后计算最高特质波动率组合与最低特质波动率组合的平均预期收益率之差.

三个维度的分组检验结果如下.

从IVOL&PT部分可以看出,随着组合特质波动率的增加,前景理论效用值也在不断增加.这说明从整体市场水平来看,高特质波动率的股票对应的前景理论效用值越高,承担额外的特质风险总体上能够获得风险补偿,因此高特质波动率的股票对投资者的吸引力更大;从PT&RETURN部分可以看出,随着组合前景理论效用值的增加,预期收益率在不断降低,这与Baberis等[22]的研究结论相一致,即前景理论能够比较精确地刻画投资者的风险评估方式与价值判断模式,高前景理论效用值的股票代表着较高的投资者偏好程度,因此高前景理论效用值的股票会由于投资者的偏好行为而处于被高估的状态,预期收益率会降低;从IVOL&RETURN部分可以看出,随着组合特质波动率的增加,预期收益率在不断下降,证明了假说2的结论成立,即A股市场整体上存在“特质波动率之谜”.结合上述三个部分的分组检验结果,能够梳理出特质波动率通过影响前景理论效用值进而影响预期收益率的完整传导机制:在整体市场维度,投资者承担额外的特质风险能够获得风险溢价,因此特质风险较高的股票具有较高的前景理论效用值,对投资者的吸引力更大,投资者的偏好行为会导致这部分股票的价格被高估,预期收益率就会下降,因此整体市场上“特质波动率之谜”存在,即特质风险与预期回报率呈负相关关系.

表5 假说2的分组检验Table 5 Group sorting test of hypothesis 2

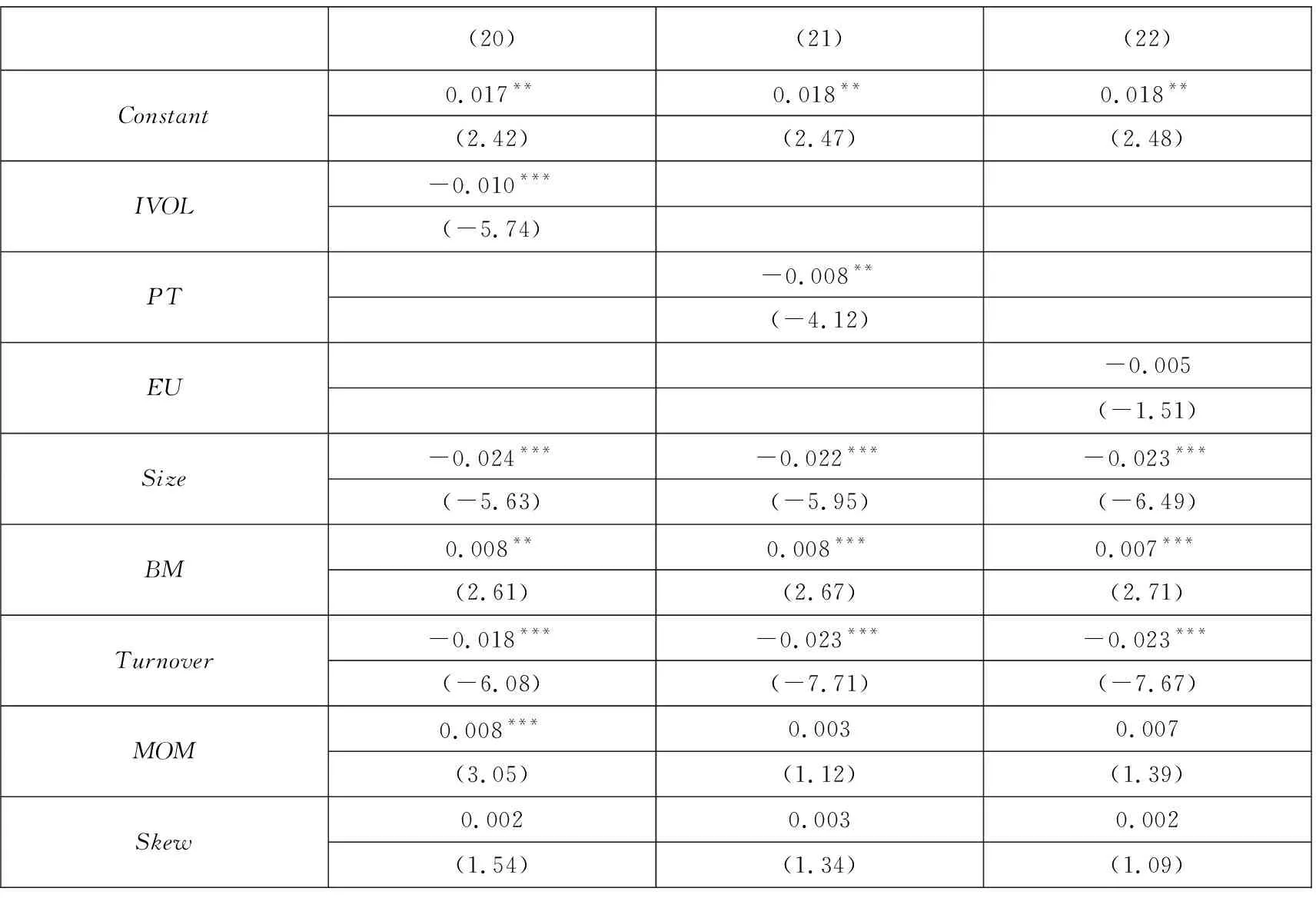

同样也可以利用Fama-MacBeth回归的方法在个股水平上对假说2进行检验.除了根据回归式(20)检验整体样本的预期收益率与特质波动率的关系外,为了说明投资者偏好行为对股票收益率的影响,利用回归式(21)对前景理论效用值与预期收益率的关系进行检验.此外,为了对比前景理论与期望效用理论的差异,在回归式(22)中将前景理论效用值替换成期望效用理论效用值进行分析,具体回归式如下

(21)

(22)

表6 假说2的Fama-MacBeth回归检验Table 6 Fama-MacBeth regression of hypothesis 2

回归式(20)的结果表明,在加入了影响股票横截面收益率的其他控制变量后,特质波动率与预期收益率的负相关关系依然显著,我国股票市场上存在“特质波动率之谜”.此外,从控制变量的回归系数中可以发现,除了偏度对应的回归系数不显著外,流通市值、BM值、换手率和动量都对预期收益率有显著的影响.具体而言,小市值股票的预期收益率显著高于大市值股票的预期收益率;价值股的预期收益率显著高于成长股的预期收益率;随着换手率的增加,股票的预期收益率将会下降;过去一段时间表现较好的股票,未来会有较高的预期收益率.

鉴于在Fama-MacBeth回归中使用的是规模化处理后的变量,因此可以从多空组合自融资策略收益率的角度对各个解释变量的回归系数进行比较.其中,买入最低特质波动率组合同时卖空最高特质波动率组合的策略可以获得1.0%月平均收益率,仅次于基于流通市值的策略(2.4%)和基于换手率的策略(1.8%),显著高于基于动量的策略(0.8%)和基于BM值的策略(0.8%).这也进一步说明了最高特质波动率组合与最低特质波动率组合的预期收益率存在明显的差异.

对比式(21)和式(22)的回归结果,可以发现预期收益率与前景理论效用值之间的负相关关系显著,而与期望效用理论效用值之间的关系并不显著,这说明投资者对股票历史收益率分布的衡量方式更接近前景理论的模型设定,前景理论中孤立效应、反射效应、损失厌恶、高估小概率事件等特性更符合实际投资者的特点,投资者会在前景理论的框架下评估风险,倾向于购买前景理论效用值高的股票,导致这部分股票的价格上升,预期收益率下降.因此前景理论效用值越高的股票,预期收益率越低,而期望效用理论效用值与预期收益率的关系则不明显.

综上,本部分从分组检验和Fama-MacBeth回归的角度对理论模型的两个假说进行检验,实际数据的结果支持了理论模型的结论:投资者在前景理论框架下的风险偏好特征是解释特质波动率之谜的关键,由于前景理论的设定,投资者会偏好高特质波动率的股票,导致这部分股票的价格被高估,预期收益率下降,因此会出现“特质波动率之谜”.

4 稳健性检验

4.1 变量替换

除了前文使用的以参考点调整收益率来衡量股票未实现的资本利得外,Grinblatt和Han[29]也定义了计算股票未实现的资本利得的方法,以衡量股票当前价格相对于其参考点价格的偏离程度,即

CGOi,t=(Pi,t-RPi,t)/Pi,t

(23)

其中Pi,t为月内最后一个交易日的价格,RPi,t为对应的参考点价格,参考点价格的定义为

(24)

其中Vi,t为股票的日度换手率,T为计算周期内全部交易日的总个数,k是一个常量,用来调整权重的大小以保证全部权重之和为1.这里以每个交易日向前回溯3年的全部换手率信息为基础,计算全部交易日的换手率加权平均价格作为参考点价格.同样,当CGO<0时,记为CL组;当CGO>0时,记为CG组.本文使用上述方法重复了前文的实证分析过程,实证结果依然稳健.

此外,鉴于学术界此前大多使用Fama-French三因子模型计算股票的特质波动率,我们也使用基于三因子模型的特质波动率对本文的核心结论进行了验证,研究结论不发生改变.

4.2 参数设定

实证研究中的两个核心变量为前景理论效用值和期望效用理论效用值,只要给定股票的历史收益率分布,就可以根据式(17)和式(18)计算得到对应的效用水平.由于具体的效用水平会受到理论模型中参数取值的影响,那么以效用价值为衡量标准的投资者偏好水平与股票收益之间的关系是否会受到参数取值的影响呢?因此,这里从参数敏感性分析的角度对实证研究结果的稳健性进行检验.

首先,在计算前景理论效用值时,本文选择了被学术界广泛认可和使用的Tversky和Kahneman[5]的参数校准结果,Baeberis和Xiong[30]在研究中指出前景理论中的价值函数性质在解释资本市场中投资者行为的过程中起到更为重要的作用,因此本文在Tversky和Kahneman[5]的参数设定基础上对价值函数中的α和λ进行调整,根据不同的参数组合计算对应的前景理论效用值,然后利用回归式(21)对整体市场进行Fama-MacBeth回归检验,以考察在不同参数取值条件下,前景理论效用值与期望收益之间的负相关关系是否稳健,表7给出了不同参数组合条件下的回归系数与对应的t统计量.

表7 前景理论效用值的参数敏感性分析Table 7 Parameter sensitivity analysis of prospect theory value

其次,在计算期望效用理论效用值时,将CRRA型效用函数中参数θ的取值设定为0.5,为了保证研究结论的稳健性,同样需要对参数θ的敏感性进行分析.在设定参数θ取值范围的基础上,根据给定的θ值计算对应的期望效用理论效用值,然后利用回归式(22)对整体市场进行Fama-MacBeth回归检验,以考察在不同参数取值条件下,期望理论效用值与期望收益不相关的结论是否稳健,表8给出了不同参数条件下的回归系数与对应的t统计量.

表8 期望效用理论效用值的参数敏感性分析Table 8 Parameter sensitivity analysis of expected utility theory value

参数敏感性的检验结果表明:1)无论前景理论效用函数的参数取值如何变化,前景理论效用值与期望收益间的负相关关系均是稳健的;2)除了在θ取值0.9时得到的期望效用理论效用值的回归系数在10%的显著性水平下显著以外,其他参数条件下期望效用理论效用值与预期收益率无关.这也进一步说明,相比期望效用理论,前景理论的独特设定能更准确地刻画现实投资者的风险偏好,基于前景理论视角的投资者行为分析能更好地解释金融市场中的异象.

5 结束语

本文在前景理论的视角下分析特质风险、投资者偏好与股票收益之间的关系,首先建立了理论模型探究特质风险对投资者偏好的影响,并通过蒙特卡洛模拟的方法得出如下结论:当股票有未实现的资本损失时,特质波动率越大的股票对应的前景理论效用值越大,因此投资者会偏好高特质波动率的股票;当股票有未实现的资本收益时,特质波动率越小的股票对应的前景理论效用值越高,投资者会偏好低特质波动率的股票.在此基础上,对整体市场的“特质波动率之谜”做出了理论解释:对于有未实现的资本损失的股票,投资者偏好行为会导致特质波动率与预期收益率呈负相关关系,而对于有未实现的资本收益的股票,投资者偏好行为会导致特质波动率与预期收益率呈正相关关系,由于资本市场上普遍存在的处置效应,投资者倾向于卖出盈利的股票而继续持有亏损的股票,因此整体市场上有未实现的资本损失的股票对应的特质波动率与预期收益率之间的关系占据主导地位,所以整体股票市场中存在“特质波动率之谜”.在理论分析的基础上,使用分组检验和Fama-MacBeth回归的方法对我国股票市场上特质波动率、投资者偏好(前景理论效用值)与预期收益率之间的关系进行检验,实证分析的结果支持了理论模型的结论.最后,从变量替换与参数设定的角度验证了结论的稳健性.

本文首次在前景理论的视角下指出投资者偏好会影响特质波动率与预期收益率之间的关系,不仅为“特质波动率之谜”的研究提供了新的思路,而且为行为金融学在解释资本市场异象方向贡献了新的研究成果.投资者的非理性行为会对资本市场的价格走势产生影响,而市场效率的缺失将使得系统性的错误定价难以被消除.因此,根据文章的结论,提出如下政策建议: 1)应该大力加强投资者教育,倡导回归于基本面的理性投资模式,对投资者行为进行及时监控与正确引导,在源头处降低投资者非理性行为对资本市场造成的冲击; 2)应该进一步引入市场做空机制工具,放宽融资融券标的,大力发展股指期货市场和个股期权市场,在消除套利限制壁垒的过程中不断增强资本市场修正错误定价的能力,实现资本市场的健康可持续发展.

猜你喜欢

国画家(2021年4期)2021-10-13

建材发展导向(2021年6期)2021-06-09

今日农业(2020年17期)2020-12-15

少儿美术(2019年7期)2019-12-14

中国外汇(2019年11期)2019-08-27

近代史学刊(2018年2期)2018-11-16

太空探索(2016年10期)2016-07-10

中国塑料(2016年9期)2016-06-13

现代农业(2015年5期)2015-02-28

现代农业(2015年5期)2015-02-28