分析师跟踪与上市公司的创新产出

2020-08-04 09:11郑扬洋

今日财富 2020年22期

郑扬洋

分析师跟踪是否会直接影響上市公司的创新产出是一个重要而有意义的话题。本文通过搜集我国上市公司2005-2016创新产出的数据,研究发现,分析师跟踪会促进上市公司的创新产出,具体表现为创新产出的提高,特别是对于高科技类上市公司影响效应更加显著。本文的研究一方面丰富了分析师跟踪影响上市公司经营决策的经验证据,另一方面拓展了上市公司创新产出的驱动因素研究。

一、引言

近年来,我国经济下行压力加大,上市公司发展面临的形势严峻复杂。在当前情况下,上市公司如何保持自身竞争力并能够在竞争对手对决中获得优势是公司管理层面临的重大难题,越来越多的实践和研究表明,创新产出是企业竞争力的真正源泉,唯有不断进行创新产出才能不断提升企业竞争力。国内已有研究发现,上市公司创新产出的影响因素众多,宏观层面的影响因素包括:所得税政策、区域创新政策;中观层面的影响因素包括:行业垄断、财政补贴;微观层面的影响因素包括:管理层特征、高管激励等,这些研究具有重要的理论借鉴意义。国外学者越来越重视上市公司利益相关者对管理层的创新产出决策的影响,例如,Guo et al.(2019)利用美国上市公司1990-2012的创新产出数据,发现证券分析师的跟踪对美国企业创新产出的影响证据。

证券分析师作为资本市场重要的信息中介,通过搜集信息、专业分析、发布报告为市场投资者提供有用的决策依据,进而降低上市公司和市场投资者之间的信息不对称。分析师对上市公司的跟踪会影响管理层的经营决策,例如,分析师跟踪能够促使管理层提高信息披露水平,进而有助于提升企业的投资效率。同样道理,分析师跟踪会影响上市公司管理层在创新产出方面的投资决策,在面临严峻复杂的经济形势下,分析师的跟踪会促使上市公司管理层进行创新产出投资,不仅可以提升市场投资者的预期,降低公司价值被低估的可能性,还可以降低上市公司遭遇敌意收购的可能性。

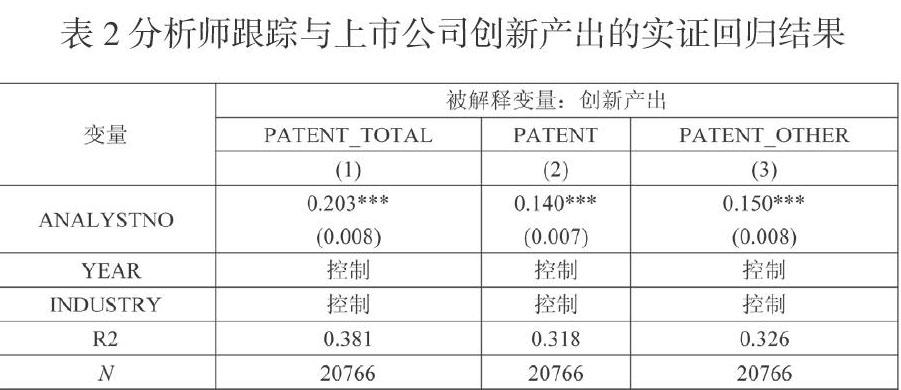

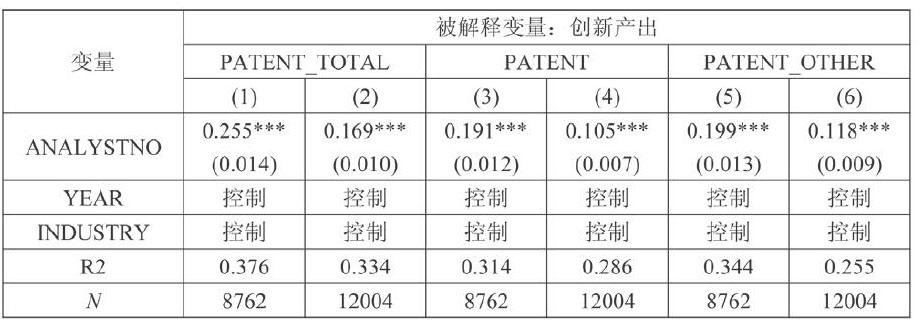

研究发现:分析师跟踪对上市公司创新产出具有正向影响,具体表现为,证券分析师对上公司的跟踪会促使管理层提高创新产出。这表明证券分析师的跟踪在一定程度上缓解了信息不对称,为上市公司的创新产出投资提供了更加充分的信息基础。随后进行了更深一步的研究,发现在高科技组样本中,证券分析师的跟踪对创新产出的影响更大。

本文在已有研究的基础上,提供了以下几点可能的研究贡献。第一,已有国内研究实证考察了证券分析师关注对企业创新的研究,余明桂等(2017)的研究以企业申请的专利数量度量企业创新,本文认为企业申请的专利数量是企业创新产出的表现。第二,企业的创新产出影响因素很多,已有研究更多的是从宏观、中观和微观的视角进行研究,较少从资本市场参与者的视角考察参与者行为对企业创新产出的影响,本文即从资本市场的信息中介——证券分析师的视角研究其对上市公司创新产出的影响,进一步丰富了影响创新产出的影响因素的经验数据。

二、文献评述和研究假设

创新产出对上市公司的长期稳定发展至关重要,有关企业创新产出影响因素的研究也一直以来是财务金融领域学者关注的热点话题。国内外学者的研究成果众多,归纳来看,主要是从宏观经济、中观行业和微观企业三个视角进行研究。

分析师对上市公司的跟踪会影响管理层的经营决策,例如,分析师跟踪能够促使管理层提高信息披露水平,进而有助于提升企业的投资效率(张纯和吕伟,2009)。国外学者更多关注的是分析师跟踪下降对管理层的影响,例如, Chen et al. (2015)发现随着分析师跟踪人数的下降,上市公司股东对公司的内部现金流控制减弱,管理层对上市公司的控制增强,从而管理层有动机寻租降低企业价值。

可见,企业的创新产出受制于内外部多重因素的影响,分析师作为资本市场重要的信息中介,同时作为上市公司重要的利益相关者,分析师跟踪人数的多少在很大程度上会影响企业的创新产出。一方面,分析师跟踪会促使上市公司管理层追求企业长远发展,注重创新产出投资。在信息不对称的情况下,分析师相较于市场投资者更能准确判断创新产出对企业短期绩效和长期利益的影响。另一方面,分析师具有专业的信息解读能力,能够对上市公司创新产出的后续业绩表现进行预测,为市场投资者展现企业良好发展的前景,进而吸引市场投资者的投资。基于以上分析,我们预计,分析师跟踪会促使上市公司管理层提升企业的创新产出。

H1:分析师跟踪会促进上市公司的创新产出

在此基础上,我们认为分析师的跟踪对不同行业产生的影响是不相同的。近年来,我国高科技产业规模持续扩大,研发经费和人力资源投入逐年提高,高科技创新能力进入活跃期,产生了一批具有国际竞争力和影响力的创新区域和高科技企业。高科技创新类企业所存在的行业有着产品技术迭代快,行业发展方向存在着较大的不确定性,科技型企业的定位和特性决定了要在以改革创新激发活力动力上先行一步。从我国对高科技企业的认定办法可知,高科技企业享有税收减免优惠政策、提升企业品牌形象、提高企业市场价值,如果企业不能持续进行创新产出,就无法享受高科技企业认定带来的好处。因此,相比于非高科技上市公司而言,分析师跟踪会更促使高科技上市公司管理层提高创新产出。

H2:相比于非高科技类公司,分析师跟踪更会促进高科技类上市公司的创新产出。

三、研究设计

(一)模型构建与变量定义

依据研究假设,我们构建本文的实证检验模型如下:

PATENT=α0+α1ANALYSTO+α2 SIZE +α3 LEV +α4 CASH +α5 GROWTH+α6 PPE+α7 CAPEX +α8 INSTOWN+α9TOBINQ +YEAR+INDUSTRY+ε

猜你喜欢

魅力中国(2017年16期)2017-07-31

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29

商(2016年25期)2016-07-29

商(2016年8期)2016-04-08

浙江社会科学(2004年2期)2004-04-21