小微企业贷款定价量化管理模型构建研究

2020-08-07 05:32杜惟康徐崚峰

金融发展研究 2020年7期

杜惟康 徐崚峰

一、引言

2020年政府工作报告指出,大型商业银行普惠型小微企业贷款增速要高于40%。这一要求,是综合考虑新冠肺炎疫情冲击、小微企业信贷需求、大型银行服务能力等因素后作出的,有助于做好“六保”工作,帮助小微企业渡过难关,稳定市场信心和预期,激发市场需求和活力。由于经济下行期小微企业贷款定价影响因素比较复杂,尽管商业银行已经引入了利率风险定价机制,但相关人员贷款定价专业知识欠缺、定价管理方法不完备等因素常常导致小微贷款利率与风险不能精准匹配。如何优化改进小微贷款定价模式以适应小微企业和商业银行自身发展要求,是商业银行需要思考的首要问题。因此,针对小微贷款定价方法展开研究,有助于商业银行进行精准的市场细分和目标市场选择,有助于培育优质客户,实施個性化和定制化营销,打造服务型银行,从根本上提升商业银行服务小微企业和实体经济的效率。

二、实施逆向定价的必要性与可行性

商业银行总行考虑业务发展的可持续性,为保持定价水平处于合理区间,保持市场竞争力,在服务小微企业的同时确保收益覆盖风险,需要对各分支行的定价情况进行适度管控。而了解各分支行区域所在地同业定价情况对于评估定价合理性非常必要。目前同业数据的获得途径一是通过客户经理从同行间或客户处获得并上报,但是这种方式准确性不高;二是通过聘用第三方公司进行同业定价调研,但该方法耗时费力成本偏高,也不能及时知晓市场的变化。逆向定价尝试通过大数据建模、分析的方式获取同业定价,并根据同业报价确定自身的报价。目前某银行总行已经使用逆向定价对分行对外报价水平的有效性、合理性进行评估和管控,总体来看效果明显。

三、小微金融贷款逆向定价模型构建

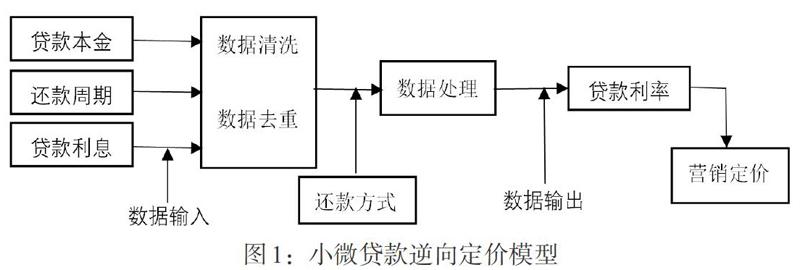

(一)模型构建

逆向定价基于客户数据挖掘,通过倒推、分析评价相关数据得出同业的定价水平之后,决定自身的定价,从而增强商业银行自身的竞争力(见图1)。

(二)数据来源

逆向定价需要根据已经获取的数据来反推价格,要求商业银行获取客户在同业中的同类贷款数据。本文所用的数据均来自某股份制商业银行小微贷款借款人授权后查阅调取的人民银行征信数据。数据的内容包括客户在各银行贷款的还款期数、担保方式、本金余额、本月应还实还等信息。但是获取的数据不包括具体还款方式和实际执行的利率,不能直接判断同业的定价水平。定价管理就是基于这些可获得的客户在不同银行的贷款数据,运用相关模型对还款方式和利率进行推断,并用同一笔借款不同月份的数据进行检验。对于商业银行来说,在整合分析的基础上获取相关数据是容易实现的。表1描述了模型所需输入数据。

(三)数据处理

利率推算的主要思路是:假定不同还款方式(如等额本金、等额本息、按月还息到期还本、不规则还款法等),根据本月应还实还金额推断贷款利率,并运用其他月份的数据进行校验或运用合理置信区间进行确定。对逾期、提前还款数据进行清洗,对同笔借款去重和整合,之后进行数据处理,并利用概率进行反推,计算出单笔贷款的实际定价。具体步骤如下:

1.概率预判。首先根据经验信息,确定先验概率。一般来说,贷款大概率是按月付息到期还本,还款方式分布见图2;然后分析单笔借款信息,贷款利率的分布区间见图3;再进行多次查询信息,确定后验概率,根据同笔贷款的多笔查询信息,可以进一步帮助判断还款方式:如果两个月月息相同,排除等额本金;如果两个月日息相同,结合月份天数进行判断。用概率论和矩阵论方法将各层级信息量化和整合,并用最优化估计预测最终解。

2. 按月付息到期还本和等额本金方式下的算法描述。根据已有数据,反推实际执行利率,具体公式见图4。其中,[A]为贷款本金,[I]为贷款利息,[R]为贷款利率,[Nloan]为贷款期数,[Nday]为贷款当月天数。

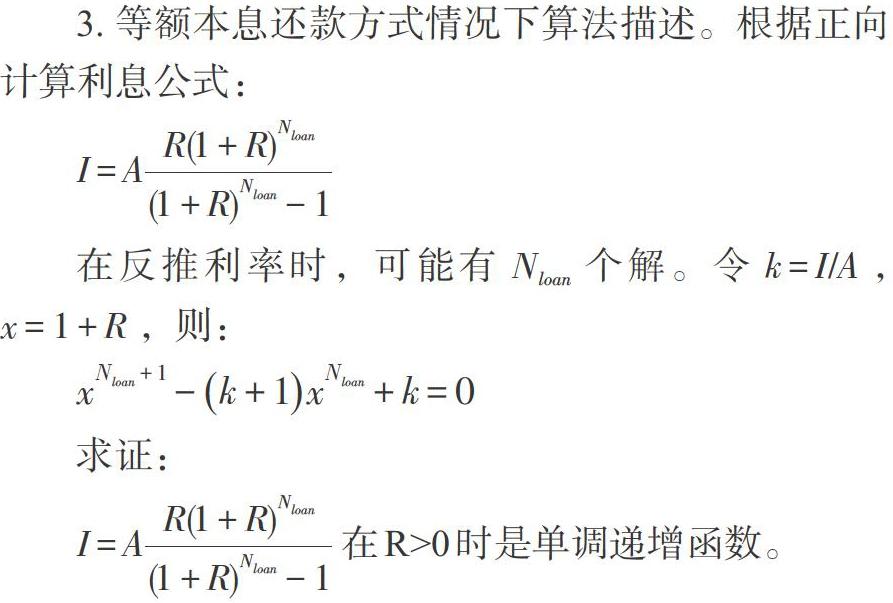

3. 等额本息还款方式情况下算法描述。根据正向计算利息公式:

4. 高斯拟合贷款定价分布。统计某企业近一年的贷款利率分布,令R为利率,[h(R)]为企业定价分布比例,利用高斯分布[gμ,θ,r=e-R-μ2/2θ2]拟合该分布,求解:

(四)数据输出与利用

经过计算,能够得出明细数据,然后根据营销管理需要得出按照地域、产品等维度的汇总情况。在此基础上,可以指导分支机构向不同细分市场的小微企业顾客提供针对性的报价,有效实施差异化定价。在获得竞争优势的同时,进一步提高顾客的忠诚度。

(五)小微金融产品逆向定价实证检验

企业通过征信中挖掘的每一笔贷款信息,就可以计算出其对应的贷款利率,并同时计算出准确的概率。概率越高,预测的贷款定价将更趋近于实际利率。基于小微企业的具体情况,运用某年5月查询征信和8月同一客户征信查询反馈数据进行处理和验证。

1. 概率预判。根据存量业务数据,结合之前的数据基础做初步预判,其还款方式有93.5%的可能性为按月付息到期还本、5.7%可能性为等额本息、0.5%可能性为等额本金、0.2%可能性为其他。

2. 还款方式判断。根据一段时期的数据,按照计息方式判断可能的还款方式:如果是日化利息相等,则认为是按月付息到期还本方式;如果日化利息不相等,则认为是等额本金方式;如果是月化利息相等,则可能是按月付息到期还本方式或者等额本息;如果是月化利息不相等,则认为是等额本金方式。在此基础上结合贷款剩余本金交叉分析,根据该客户的数据得出以下结论:20%可能性为按月付息到期还本、80%可能性为等额本息、0%可能性为等额本金方式。

3. 利率反推。分别假设“按月付息到期还本 ”“等额本息”和“等额本金”三种方式,反推三种利率,再根据利率分布拟合判断,得出该客户有10%的可能性为按月付息到期还本,定价为1%;80%的可能性为等额本息,定价为6%;10%可能性为等额本金,定价为15%。

4. 确定并验证。经过概率整合算法和准确性检验判断以及特殊值处理,判断该客户的贷款定价为6%;还款方式为等额本息;结合行内机构数据进行验证,准确率超过99%。

四、结论与应用

贷款定价的量化管理是未来商业银行应对市场竞争的必由之路。商业银行应认真研究客户需求并结合市场环境变化趋势,借助量化分析工具,基于科学建模分析实现精准定价。本文描述的定价方式已在某银行北京、上海、南京分行推广应用,通过查询三家分行某年度前三季度征信数据共15.6万笔,其中本行13.4万笔,他行2.2万笔,从海量数据中随机筛选部分数据进行计算,通过与实际数据比对,准确率达到99.5%,说明模型具有很强的预测性。小微金融产品逆向定价模型具有较强的创新性和广泛的应用价值,同时具有较好的可移植性,未来可建立覆盖不同客户群体的同业定价数据挖掘体系,通过提升主动定价管理能力来进一步提升商业银行竞争力。

(责任编辑 孙 军;校对 GX)

猜你喜欢

客联(2021年2期)2021-09-10

小学生作文辅导·中旬刊(2020年6期)2020-07-24

作文成功之路·教育教学研究(2020年12期)2020-06-24

作文成功之路·教育前言(2020年12期)2020-06-24

中国质量与标准导报(2019年10期)2019-12-23

方圆(2017年5期)2017-03-28

金融理财(2016年7期)2016-12-30

金融理财(2016年6期)2016-12-30

初中生世界·八年级(2006年4期)2006-05-11