股票指数、债券指数与绿债指数动态效应分析

2020-08-20 17:38李星辰

全国流通经济 2020年16期

李星辰

摘要:本文选取了2014年10月14日~2019年2月13日的S&P500债券指数、S&P绿色债券指数、S&P500股票指数时间序列数据,通过建立VAR模型、利用格兰杰因果关系检验、脉冲响应函数和方差分解等方法探究了三者之间的相关性。检验结果表明,在10%的显著性水平下,认为S&P500债券指数和S&P500股票指数存在双向互动影响机制,且S&P500债券指数是S&P绿色债券指数的格兰杰原因,三个指数之间的相关冲击因素的影响作用只在短期内显著,长期内便不再显现。本文针对股票及债券市场的联动机制向投资者提出有关建议,以进一步增强投资者对绿色金融市场发展的认识。

关键词:绿色金融;绿色债券;S&P500市场;VAR模型

中图分类号:F831 文献识别码:A 文章编号:

2096-3157(2020)16-0151-03

一、引言

从金融市场构成来说,债券、股票作为证券市场上的两大主要金融工具,具有一定的内在联系。股票指数、债券指数分别作为衡量股票市场、债券市场价格水平和波动情况的重要参考,能够科学合理地反映市场行情变动。S&P500指數作为纽约三大股指之一,在资本市场的发展完善历程中,占据着里程碑一般的重要地位,已成为最具权威性的价格指数代表。而S&P500债券指数是以S&P500指数样本股以及子公司在美国境内市场发行的债券编制的指数,由此可见S&P500股票指数与S&P500债券指数之间存在着相互影响、相互作用的密切联系。

随着金融市场风险的多元化复杂化加剧,环境风险和社会责任投资越来越受到社会的广泛重视,因此金融分析机构着手于编制既符合环保条件又具有投资性的债券指数。继Solactive绿色债券指数发布后,2014年7月,标准普尔发布了S&P绿色债券指数。这既体现出绿色发展已经成为发展的核心理念,受到广泛重视,又表明绿色债券市场是一个具有前景的投资市场,有很大的发展潜力,拓宽了投资者的投资渠道。

考虑到美国的金融市场发展较为先进成熟,并且标准普尔编制的指数具有一定的权威性和代表性,因此本文基于股票市场与债券市场之间的联动关系,选用标准普尔公司编制的三项指数,探究三者之间的相关性,进而为投资者建立合理的投资组合提供建议,并增强投资者对绿色金融市场的认知度。

二、模型构建与实证分析

1变量选取

由于标准普尔绿色债券指数是2014年7月发布的,因此本文选取2014年10月14日~2019年2月13日的S&P500债券指数、S&P绿色债券指数、S&P500股票指数时间序列数据,分别将其命名为YSP500B、YSPGB、SP500。

2基于VAR模型的实证分析

(1)变量的平稳性检验

首先对数据做预处理,将三个金融时间序列数据转化为连续复合对数收益率形式,如:

SP500_Rt=ln(SP500t)-ln(SP500t-1)

其余两个变量处理方法同理,这样不仅不会改变数据的基本特征,还可以一定程度上减小波动性。

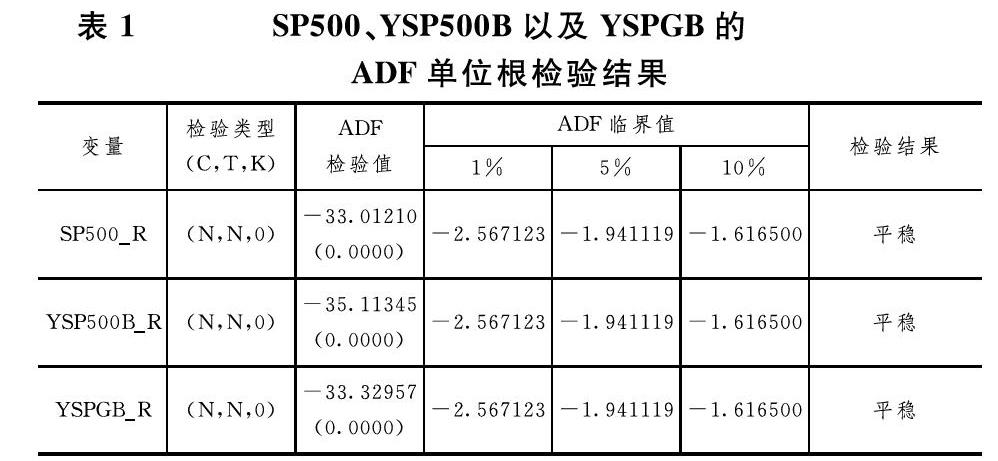

同理,为了保证整体回归的有效性和平稳性,以避免出现“伪回归”的情况,需要检验各个变量的平稳性,因此,在5%的显著性水平下运用ADF单位根检验对序列进行平稳性检验(见表1)。

根据检验结果可知,SP500_R、YSP500B_R、YSPGB_R序列的ADF检验的P值(00000、00000、00000)均小于005,所以这三个时间序列都是平稳的。

(2)VAR模型的构建与滞后期的确定

对金融市场来说,债券、股票都是最基本的投资工具和资产,所以他们之间应该具有内在联系,因此下文建立VAR模型以研究SP500B_R、YSPGB_R、YSP500B_R之间的关系。由于上文已经通过ADF单位根检验得到SP500B_R、YSPGB_R、YSP500B_R序列在5%的显著性水平下均是平稳的,因此接下来建立VAR模型。

滞后阶数的选择可能影响VAR模型的估计结果,经检验5个平均指标有4个认为应该选择滞后阶数为1,即应该建立VAR(1)模型,模型结果如表2所示。

(3)格兰杰因果关系检验

短期因果关系可以由滞后各期自变量对因变量的影响来解释,接下来采用Granger因果关系检验对SP500B_R、YSPGB_R、YSP500B_R三者之间的短期关系进行检验(见表3)。

结果表明,在5%的显著性水平下,SP500_R是引起YSP500B_R变动的Granger原因,YSP500B_R是引起YSPGB_R变动的Granger原因,在10%的显著性水平下,也可以认为YSP500B_R是引起SP500_R变动的Granger原因。所以在10%的显著性水平下,认为YSP500B_R和SP500_R存在互动影响机制,而且YSP500B_R的变动有助于解释YSPGB_R未来的变动,因此对于投资者来说,在进行标普500股指和标普500债券指数的投资时,要参考股票、债券两个市场进行信息对比。在投资YSPGB_R时,要充分重视YSP500B_R市场行情变动。

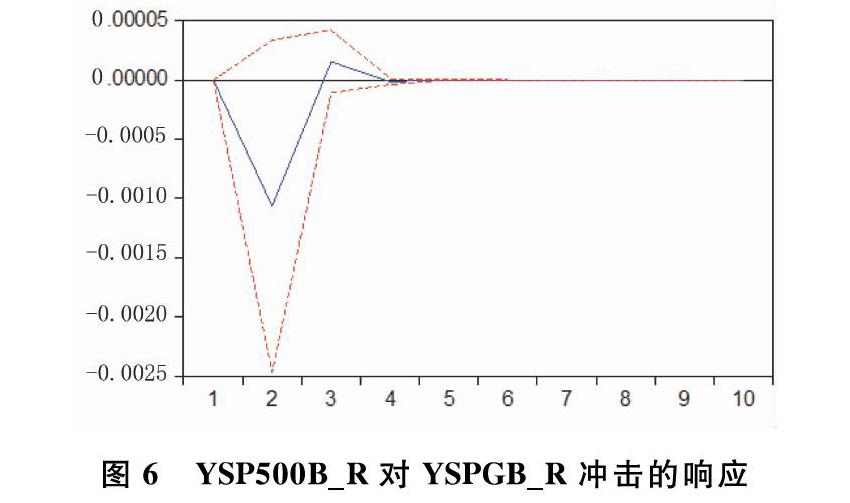

(4)脉冲响应函数和方差分解

①脉冲响应函数

在上文的分析中,我们得到YSP500B_R和SP500_R存在双向因果关系,并且YSP500B_R是引起YSPGB_R变动的Granger原因,接下来进一步观察各指数对冲击的响应程度。

图1、图3、图5分别表示三个指数收益率对自身冲击的响应,表现出相似的响应机制:从第1期到第2期,冲击的反应强度在下降,第2期达到最低点,之后开始上升至趋近于0,表明各指数收益率对自身冲击呈现出初期较大,后期趋于平稳弱化的态势。

猜你喜欢

现代商贸工业(2016年24期)2017-01-13

商情(2016年42期)2016-12-23

对外经贸实务(2016年12期)2016-12-22

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28