上市公司“高送转”与大股东减持行为研究

2020-08-21 08:56傅颀傅晔姿

财会月刊·上半月 2020年8期

傅颀 傅晔姿

【摘要】近年来“高送转”股票越来越受市场的欢迎, 与“高送转”相伴而生的往往是大股东减持现象。 以天龙集团的“高送转”为例, 通过对其“高送转”潜在动机与市场反应的分析, 探究上市公司偏好采用“高送转”股利政策的深层动因以及可能产生的市场影响。 研究发现, 许多上市公司推行“高送转”政策的目的是便于以前年度参与定向增发的人员在股价高位抛售股票获取利益以及大股东减持套现。

【关键词】高送转;大股东减持;限售股解禁;套现

【中图分类号】 F244 【文献标识码】A 【文章编号】1004-0994(2020)15-0050-7

一、引言

现金股利和股票股利是上市公司的两种主要的股利分配方式。 现金股利意味着企业的现金流出, 股票股利则能在不影响企业现金持有的基础上给予股东利益。 因此, 我国上市公司更偏好股票股利分配政策, 主要通过送红股或以资本公积金转增股票的方式, 且送转比例较高, 被称为“高送转”行为。 送转股实质上只是所有者权益的内部结构调整, 并不会增强公司的盈利能力, 但是我国资本市场却形成了对“高送转”行为的追捧。 笔者以每10股送转5股以上为标准统计了2009 ~ 2017年进行“高送转”的上市公司数量, 發现2014年和2015年是“高送转”的高峰期, 分别有445家(占比17.61%)、460家(占比16.75%)公司实施“高送转”; 而2015年之后由于证监会对“高送转”的严格监管, 在一定程度上抑制了“重送转, 轻派现”的现象, 但2017年仍有290家公司实施了“高送转”。

信号传递理论认为, “高送转”行为是在公司看好未来发展潜力以及对未来盈利有信心的情况下产生的, 既然如此, 公司的大股东应当增持公司股票, 但事实并非如此。 近年来, 伴随“高送转”出现的通常是大股东的大量减持, 而且会导致中小投资者利益严重受损。 传统的股利理论无法解释我国异常的“高送转”行情, “高送转”行为与大股东减持之间是否存在某种利益联系?上市公司偏好“高送转”的动机究竟是什么?

沪深交易所于2018年11月发布新规《上市公司高送转信息披露指引》, 将沪深主板的“高送转”标准下限统一为每10股送转5股, 深交所中小板和创业板分别为每10股送转8股和每10股送转10股。 天龙集团在深交所创业板上市, 其在2016年年底实施每10股送转15股的股利政策, 属于典型的“高送转”行为。 因此, 本文以此为例进行深入研究, 结合我国特有的制度背景解释“高送转”的动机、市场反应以及可能带来的不良影响, 并对上市公司、监管者和投资者提出相关建议。

二、文献综述

(一)国外研究现状

西方资本市场发展较早, 因此对“高送转”动因的研究也较早, 其研究成果主要形成了以下理论:

1. 信号传递理论。 Louis和Robinson[1] 认为管理层可以通过“高送转”向投资者传递盈余稳定增长的信号, 有利于公司发展。 Kalay和Kronlund[2] 的实证研究表明, 在市场普遍存在信息不对称的情况下, 上市公司通过发放股票股利来向外界投资者传递公司利好的信息。

2. 流动性理论。 Lin等[3] 发现, 股票分割后投资者的潜在交易成本下降, 从而能够增加他们的投资倾向, 提高股票流动性。 He Xi等[4] 以中国上市公司为样本研究发现, 公司选择股票股利政策的原因是管理层利用股票拆分降低股价, 使其保持在一个可接受的交易范围内, 提高股票的流动性。

3. 股利迎合理论。 Baker等[5] 研究发现, 在投资者非理性而管理者理性的情况下, 管理层为了实现自己的利益会迎合投资者的股利类型偏好来发放股利。 Neves等[6] 根据已有的实证研究发现, 管理层迎合投资者股利偏好的现象较为普遍, 许多国家的资本市场都存在这一问题。 Kumar[7] 的研究表明, 赌博倾向与投资决策是相关的, 个人投资者更喜欢具有彩票特征的股票, 而“高送转”股票具有这一特征, 迎合了投资者的投资倾向。

此外, 也有学者从价格幻觉角度进行了研究。 例如, Baker等[8] 从名义低股价幻觉角度研究“高送转”行为, 发现投资者认为价格低的股票上涨空间大、下跌风险小, 因此偏好“高送转”股票。 而近年来, 内部人牟利成为一个新的研究视角, Devos等[9] 研究发现, 股票分割会影响内部人买卖股票的时间安排, CEO通常在“高送转”前获得股票期权, 在“高送转”后出售股票, 进而从中牟取利益。

(二)国内研究现状

我国的资本市场发展较晚, “高送转”问题在2008年金融危机之后频繁出现。 对于“高送转”动因的研究, 我国学者早期主要运用国内企业的样本数据验证西方学者的观点。 但由于国情不同, 西方的传统理论有不适用的地方, 经过学者们的进一步分析与完善, 现今对“高送转”动因的研究主要可归纳为以下几个方面:

1. 价格幻觉理论和迎合理论。 李心丹等[10] 基于行为金融学分析框架发现, 由于中小投资者通常都是非理性的, 他们存在名义价格幻觉, 偏好低股价股票, 使得上市公司有了可乘之机, 进而迎合这一需求进行“高送转”。 彭运香[11] 进一步以2016年上市公司“高送转”数据为样本进行研究, 结果证明“高送转”现象是上市公司为了股票短期溢价迎合投资者偏爱低价股而造成的。 “高送转”后股价大幅下降, 非理性投资者认为此时股价下跌风险小, 因此倾向于买入高比例送转的股票。

2. 大股东减持。 蔡海静等[12] 研究发现: 公司的送转比例越高, 大股东减持的规模越大; 财务业绩越差的公司, 进行“高送转”后大股东减持的可能性越大。 谢德仁等[13] 发现, 有决策权的内部人是在已有减持计划的基础上制定“高送转”政策, 企图通过减持获取利益, 内部人减持是“高送转”的动机。 姜英兵、申柯[14] 发现, 公司推出“高送转”政策能够引起资本市场的积极反应, 有利于大股东在二级市场减持套现。

3. 定向增发。 崔宸瑜等[15] 以定向增发为切入点, 发现上市公司和参与定向增发的外部投资者合谋, 借助“高送转”配合限售股解禁, 共同牟利。 黄文锋、洪雪珍[16] 以创业板上市公司为样本, 发现上市公司通过“高送转”迎合投资者对于“高送转”后名义低股价的非理性偏好, 吸引中小投资者进入股票市场, 提高股价, 从而有利于参与定向增发的人员高位抛售股票获取利益。

综上所述, 我国A股市场推行“高送转”主要不是源于传统的信号传递理论和流动性理论, 而是源于管理者迎合投资者对名义低股价的需求, 以从中获利, 或是借助“高送转”帮助参与定向增发的人员高位抛售股票进行牟利, 以及为大股东减持套现做铺垫。 但目前对此的理论研究不够系统、全面, 且较少结合案例进行研究。 因此, 本文以天龙集团为具体案例, 从大股东减持的角度深入分析上市公司“高送转”的动因。

三、我国上市公司“高送转”的动因与影响

(一)我国上市公司“高送转”的动因

“高送转”本是向外界传递公司经营状况良好, 吸引投资者的举措, 但是自2008年金融危机以来, 我国越来越多的公司在经营业绩不如意时进行“高送转”, 这引起了监管部门的高度关注。 针对市场上火热的“高送转”现状, 证监会开始严格监管, 警惕企业利用“高送转”牟取私利, 危害资本市场。 2018年11月沪深交易所发布的《上市公司高送转信息披露指引》进一步明确了“高送转”标准, 将送转比例与公司基本面挂钩, 并对存在股东减持计划的企业做出了“高送转”的限制规定, 严格规范了企业的“高送转”行为。 该文件发布后, 上市公司对“高送转”的追捧热度有所下降, 但是到2019年1月初, 仍有9家公司发布了“高送转”预案, 主要为创业板上市公司。 可见, 在证监会的严格监管下, “高送转”现象虽有所缓和, 但仍受上市公司的追捧, 其背后的动因是什么呢?

首先, 从近几年的“高送转”行情来看, 进行“高送转”的公司中有很大一部分属于创业板上市公司。 这类公司的股本规模较小, 有股本扩张的需求。 而“高送转”能够让公司以较低的成本迅速扩张股本, 以抵御资本市场波动带来的冲击。 其次, 大多数中小投资者都偏爱低价股, 认为低价股有较大的上涨空间。 上市公司往往会抓住投资者的这种心理, 通过“高送转”降低股价来迎合投资者, 吸引他们买入股票。 中小投资者通常都是非理性的, 他们并没有慎重考虑公司的经营情况是否足以支撑其进行“高送转”, 或是仅仅因为从众心理, 盲目跟风买入, 从而给一些内部人提供了牟利的机会。 最后, 近几年伴随“高送转”出现的是大股东减持, “高送转”能够带来积极的市场反应, 有助于大股东减持套现。 同时, 配合限售股解禁, 上市公司可以利用“高送转”向参与定向增发的外部投资者输送利益。

(二)我国上市公司“高送转”带来的影响

基于不同目的推行的“高送转”带来的影响也不同, 既会影响企业自身, 又会影响外部资本市场。 当公司的经营状况良好, 為传递利好消息而推行“高送转”时, 将促进公司更好地发展。 对于外部市场而言, 股票价格降低、流动性增强在一定程度上缓解了限售股解禁后带来的冲击和压力。 当公司为牟取利益而推行“高送转”时, 则会产生不良影响。 对于公司自身来说, 其信誉可能受损, 从而影响长期的可持续发展, 如未来的融资受到限制等。 另外, 股本过度扩张的同时如果没有经营业绩提升以及充足的未分配利润与资本公积金作为支撑, 将会使公司陷入恶性循环, 导致公司的各项财务指标(如每股收益)下降, 未来派发现金股利的能力也下降。 对于外部市场来说, 炒作“高送转”概念股会引起市场波动, 使股价在高低位振荡, 干扰市场的运行秩序和正常定价功能。

四、天龙集团“高送转”案例分析

(一)公司概况

天龙集团成立于2001年, 创始人是冯毅、冯华, 主营油墨业务, 包括产品的研发、生产加工和销售, 是我国油墨行业最大的生产加工企业。 2010年, 天龙集团在深交所上市, 之后其开始扩大版图, 业务拓展至林产化工行业, 在后续几年内先后收购了数家林产化工行业公司。 但是公司的油墨、林产化工这两项主营业务发展情况不佳, 并未带来盈利, 反而导致公司连年亏损。

在此困境下, 天龙集团开始转型。 2014年下半年, 为顺应国家“互联网+”政策, 天龙集团开始向互联网领域发展, 涉足了互联网开发和营销业务, 先后并购了广州橙果、煜唐联创和北京优力等多家互联网公司。 通过一系列的并购行为, 天龙集团成为涉及油墨产业、林产化工行业和互联网行业的跨领域企业集团, 其经营业绩和净利润也有了显著提高。

(二)事件回顾

从时间线来看, 天龙集团在2016年11月11日宣布了大股东减持计划: 冯毅及其一致行动人(冯华和冯军)拟减持2860万股, 程宇拟减持1829万股。 11月17日晚, 公司公布了“高送转”利润分配预案公告。 该公告显示, 公司2016年度的利润分配预案为每10股送转15股, 同时每10股派息0.5元。 这样的时间顺序与一般的“高送转”不同, 即并不是在“高送转”预案公布后才公布大股东减持计划, 不存在隐瞒外部投资者的情况, 天龙集团严格按照证监会要求在“高送转”预案公布的三个交易日前公布大股东减持信息。 那么, 天龙集团此次的“高送转”和大股东减持是否正常合理呢?

进一步探究后发现, 2016年11月17日不仅是天龙集团“高送转”预案公布日, 而且是上一年天龙集团为收购煜唐联创而发行的新股的解禁日, 这意味着从该日起大股东持有的普通股票以及限售股均可合规减持。 果不其然, 11月23日冯毅就完成了第一笔减持, 可见他急于在股价高位抛售手中的股票。 之后, 冯毅通过大宗交易多次减持, 原煜唐联创控制人程宇也大量减持。 由此可以怀疑天龙集团此次的“高送转”动机并不单纯, 更多的是为了配合限售股解禁, 将“高送转”作为一种助力自身高位减持的市值管理工具。

(三)天龙集团“高送转”可能的动因

1. 迎合低股价偏好。 根据已有的研究结论, 很多中小投资者都具有“恐高”心理, 认为价格低的股票上涨空间更大、下跌风险更小, 且在“羊群效应”的影响下, 资本市场上形成了对低价股的偏好。 “高送转”正好能够使股价快速下跌, 且不会影响公司的整体价值, 不失为一个降低股价、迎合投资者的良方。 除此之外, 股价的降低也能提高股票的流动性, 有利于稳定股价, 减少公司面临的风险。

天龙集团的股票价格自2016年5月至2016年11月发布“高送转”预案期间, 一直在30元上下波动。 这一股票价格相对较高, 在一定程度上会影响市场上股票的成交量, 不利于股票流动。 同时, 中小投资者因畏于高股价股票可能带来的风险、持有的资金有限及其他因素, 可能会增持同类股价更低的股票, 对本公司有不利影响。 该案例中, 天龙集团在推行“高送转”后, 中小投资者基于价格幻觉, 认为“高送转”后的股票便宜, 因此纷纷增持。 如图1所示, 2016年11月18日天龙集团股票成交量仅为30999手, 而11月22日成交量跃升至521565手。 可见, 迎合低股价偏好是天龙集团“高送转”可能的动因之一。

2. 大股东减持套现。 “高送转”与大股东减持规模显著正相关, 公司送转比例的升高通常会带来大股东减持规模的扩大。 这是因为许多上市公司进行“高送转”就是为了该行为背后潜在的利益。 公司进行“高送转”后, 中小投资者纷纷买入, 促使股价在短期内急速升高, 而大股东却大量抛售持有的股份, 从中牟取巨额利益。

从股东持股情况来看, 天龙集团由冯氏兄弟控股, 其中冯毅持有最大比例的股份。 此次“高送转”之前, 冯毅持有股份数量为8829万股, 占总股本的比例为30.39%, 但其在2016年11月23日、24日以及12月1日、5日均有大量减持行为。 截止到12月5日, 冯毅持有的股份数量减少为6829万股, 占总股本比例降为23.50%, 共减持2000万股, 套现上亿元。 由此, 我们怀疑大股东借“高送转”操纵股价, 减持套现。

3. 配合增发限售股解禁。 根据调查发现, 以前年度曾有定向增发或近期限售股即将要解禁的企业通常会推行“高送转”政策。 “高送转”之后公司股价上升, 此时配合限售股解禁, 持有限售股的股东恰好能在股价高位抛售手中的股票, 从中获利。

天龙集团此次减持的大股东不仅仅只有内部人冯氏兄弟, 外部投资者程宇也在2016年11月29日大量减持。 程宇是煜唐联创的原控制人, 而天龙集团为收购煜唐联创曾在2015年11月17日发行新股, 部分限售股恰好在2016年11月17日解禁, 与“高送转”预案发布日为同一天。 如此巧合的时间点加上程宇从此次减持套现约3亿元的事实, 说明天龙集团控制人有很大的可能性与程宇合谋, 推行“高送转”政策以配合限售股解禁, 共同牟利。

(四)天龙集团“高送转”的市场反应

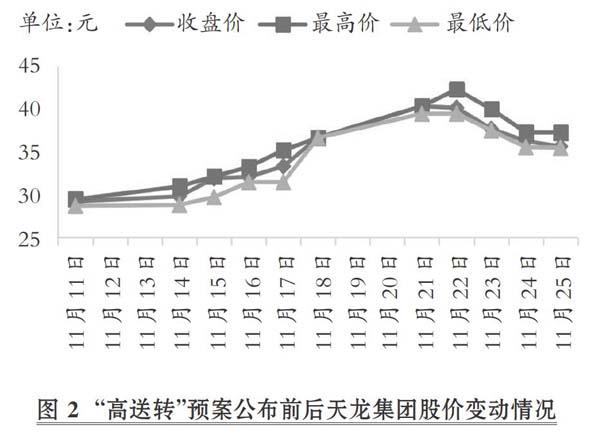

“高送转”的市场反应主要以股价波动来体现。 “高送转”预案宣布后, 投资者会根据自己所获得的信息以及对可能获利情况的判断进行股票买卖, 从而影响股价。 如图2所示, 天龙集团在公布“高送转”前后, 股价上下波动幅度较大。 股价在“高送转”预案发布前就开始上涨, 2016年11月14日的股价最高点为30.99元/股, 突破了30元/股。 此后直到11月17日晚公告“高送转”预案, 期间股价一直呈上升趋势, 11月17日的收盘价为33.36元/股。 “高送转”预案发布之后两日股价均涨停, 到第三个交易日11月22日, 股价最高跃升至42.33元/股。 而从11月23日开始, 股价开始下跌, 在下跌趋势持续9个交易日后, 股价从42.33元/股跌至31.20元/股, 跌幅达到26.29%。

本文采用事件研究法对天龙集团“高送转”后的市场反应进行分析。 首先確定事件窗口期, 将“高送转”预案公告日定义为事件日(2016年11月17日), 在事件窗口内被定义为第0天, 即t=0。 然后选取2016年11月8日至30日作为事件窗口, 即窗口期为(-7,9), 这是因为天龙集团从2016年10月10日开始停牌, 在11月8日才结束停牌。 同时, 选取事件窗口期前未停牌的第三季度2016年7月1日至9月30日为估计期, 来估计预期收益率。

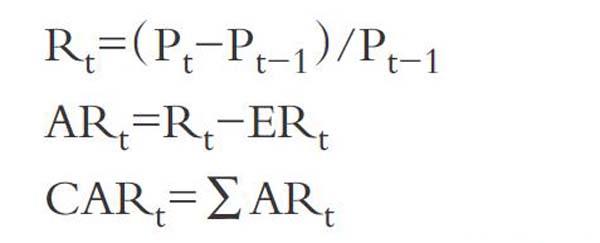

异常收益率(AR)是股票在事件窗口期的实际收益率减去正常收益率, 正常收益率是指假定没有事件发生的情况下公司股票的预期收益率。 累计异常收益率(CAR)就是事件窗口期内所有异常收益率的累加值。 计算公式如下:

其中, Rt是指股票在第t期的实际收益率, Pt是指第t期的股票价格, ERt是指股票在第t期的预期收益率。 本文采用市场模型的方法来估计预期收益率, 公式如下:

其中, Rmt是股票在第t期的市场收益率, α和β是市场模型估计出的参数值, εt是随机扰动项。 整理企业估计期内的相关数据, 建立股票预期收益率与市场收益率之间的回归方程, 计算出α和β的值, 并假定在窗口期α和β的值不变, 由此得到ERt=0.0011+1.074×Rmt。 代入方程计算得到窗口期内天龙集团的异常收益率和累计异常收益率, 如图3所示。

由图3可知, 天龙集团在公布“高送转”预案之前的三个交易日异常收益率就有一定幅度的上涨, 这说明此次“高送转”信息可能提前泄露了, 存在内幕交易的嫌疑。 得知内部消息的投资者可以提前买入股票, 从而获得超额收益。 公告日之后, 即11月18日至21日, 异常收益率高达10%左右, 累计异常收益率最高也达到了28.75%, 随后异常收益率有所下降, 但累计异常收益率一直保持正数, 说明天龙集团的“高送转”带来了正的异常收益, 大股东在此期间减持获取了大额利益。

(五)天龙集团“高送转”与大股东减持

2016年11月8日, 停牌近一个月的天龙集团复牌。 11月11日晚, 公司公告了实际控制人冯毅及其一致行动人的减持计划。 在11月17日晚又公告了每10股转增15股的“高送转”预案。 需要注意的是, 该预案是由公司大股东冯毅提出的。 其中还提到持股5%以上的股东程宇在2016年11月25日至2017年5月18日期间拟减持不超过1829万股, 董事陈铁平拟减持不超过23万股。 这一“高送转”预案立刻受到了深交所的关注。 仅隔一天, 11月18日, 天龙集团就收到了深交所发出的《问询函》。 该问询函中提出: “请说明上述高比例送转预案的筹划过程, 相关信息的保密情况以及是否存在信息泄露, 高比例送转预案是否存在炒作股价并配合大股东减持的意图。 ”对此, 天龙集团于11月22日提供了回复, 表示此次“高送转”属于正常的利润分配行为, 并非为了炒作股价和配合大股东减持, 且大股东减持主要是为了缓解资金压力。 那么, 事实是否也是如此呢?

图2显示天龙集团的股价在“高送转”预案发布前就开始上涨, 从2016年11月11日至22日, 股价一直处于上涨状态, 到“高送转”预案公布的第三个交易日(11月22日), 股价最高跃升至42.33元/股, 之后开始下跌。 再看大股东减持情况(如表所示), 11月23日、24日, 控股股东冯毅接连两天以大宗交易的方式分别减持410万股和1043万股, 减持均价为36.21元/股和35.20元/股, 合计套现约5亿元。 11月29日, 另一大股东程宇减持刚解禁的限售股910万股, 套现约3亿元。 12月1日, 冯氏三兄弟又通过大宗交易共减持900万股, 共套现约3亿元。 12月5日, 冯毅又以30.30元/股的均价减持407万股。 截至12月5日, 冯毅及其一致行动人(冯华、冯军)共减持2760萬股, 套现资金共计9.30亿元。 经过此次大规模减持, 冯氏兄弟原有的3500万股左右的流通股在极短时间内就减持近2800万股, 而冯毅更是在减持2000万股后只剩下200万股的流通股。 面对如此夸张的减持套现, 我们不得不质疑天龙集团就深交所的问询给出的答复, 并对此次“高送转”的真实动机存疑。

(六)天龙集团“高送转”事件的影响

1. 基于企业自身角度。 首先, “高送转”本应是出于公司价值被低估, 为向外界传递公司发展良好的信息而实行的。 但是, 天龙集团的“高送转”却伴随着大股东的疯狂减持, 非但不是为了传递利好信息, 反而损害了中小投资者利益, 这也将不可避免地损害公司信誉。 同时, 外界看到大股东的大规模减持, 会对公司的实际经营情况以及盈利能力产生怀疑, 长此以往, 外部投资者可能不再看好天龙集团的发展前景, 不利于公司的可持续发展。

其次, 在没有足够好的经营业绩的支撑下, 若没有充足的未分配利润或资本公积金, 则“高送转”带来的股本过度扩张容易使公司陷入恶性循环。 虽然2014年天龙集团的转型以及一系列并购行为使得公司商誉暴增, 2015年和2016年归属于母公司的净利润分别达到了4656万元和14234万元, 但大部分是由于公司并购了数个子公司带来的短期利益, 而实际上收购的子公司带来的利润不如预期, 甚至存在下滑。 在这样的情况下, 高比例的送转使得净利润的增长速度跟不上股本扩张的速度, 公司每股收益下降。 为了吸引投资, 公司可能不得不进行下一轮的“高送转”, 从而陷入恶性循环。

2. 基于外部市场角度。 天龙集团此次的“高送转”从表面上来看似乎并没有违反深交所的规定, 即公司是在公布大股东减持计划之后, 才推出的“高送转”预案。 但是, 由于市场上的信息不对称, 公司管理层认定在“高送转”后中小投资者会纷纷买入股票, 抬升股价, 并且配合限售股解禁, 此时大股东们便可以合法减持, 从中获利。 这样巧妙的时间安排可能会让创业板市场的其他企业效仿, 从而使“高送转”概念炒作更为严重。 相较于主板市场, 创业板市场的规模较小, 不够稳定, 如果创业板市场上过多的企业实行“高送转”, 股价上下波动严重, 则容易引起股市震荡, 不利于创业板市场的健康发展。

五、结论与建议

(一)结论

本文基于我国上市公司“高送转”现状, 从近年来盛行的与“高送转”密切相关的大股东减持这一角度出发, 选取天龙集团为具体案例进行了深入分析, 得到如下结论:

1. 大股东减持越来越多地成为我国上市公司“高送转”的动机。 在证监会的严格监管下, “高送转”行为仍受到资本市场的追捧, 尤其是创业板市场, 其背后的目的不纯, 要警惕公司是否有大股东大规模减持计划。 目前, 越来越多的上市公司利用“高送转”抬升股价, 大股东高位减持牟取巨额利益。 同时, 定向增发与“高送转”的关系愈加密切。 研究发现, 上一年曾进行定向增发的企业在下一年进行“高送转”的可能性较大, 且“高送转”的时间常配合限售股解禁。 天龙集团就是如此, 利用“高送转”向参与定向增发的外部投资者输送利益。

2. 伴随大股东减持的“高送转”危害了中小投资者利益。 由于资本市场上的信息不对称, 中小投资者对“高送转”后的股票有着非理性偏好, 他们会大量买入, 促使股价上升。 而在股价上升之后, 大股东趁机减持, 中小投资者被套牢, 利益严重受损。 另外, 从天龙集团的案例来看, 公司“高送转”预案公告之前股价就已经有一定幅度的上升, 有内幕交易的嫌疑。 公司内部大股东与外部投资者合谋, 导致中小投资者的利益严重受损。

3. 目的不纯的“高送转”给各方都带来了不良影响。 目的不纯的“高送转”通常是为了获利, 而中小投资者往往是最大的受害者。 公司为了短期利益实施“高送转”, 致使信誉受损严重, 将影响其未来发展前景。 同时, 目的不纯的“高送转”往往没有经营业绩的支撑, 这样容易使股本过度扩张, 陷入恶性循环。 除此之外, 市场上的其他企业容易沾染此种歪风邪气, 若不良的“高送转”行为泛滥, 则会影响资本市场的稳定和健康发展。

(二)建议

近年来, 面对“高送转”和大股东减持的热潮, 相关部门已采取了一系列措施。 证监会始终坚持依法全面从严监管, 沪深交易所出台了一系列政策约束上市公司异常的“高送转”行为, 在此基础上, “高送转”乱象得到了有效治理, 但仍存在一些问题。 基于此, 本文从以下三个角度提出相关建议:

1. 监管者角度。 首先, 监管机构要继续坚持严格监管, 对于上市公司利用“高送转”恶意炒作、抬升股价、减持套现的行为予以严厉打击。 加强对违法行为的惩罚力度, 在上市公司中形成违法成本高的心理预期能在一定程度上减少内幕交易和通过“高送转”侵害中小投资者利益的行为。 其次, 监管机构要强化信息披露, 减轻信息不对称带来的损害。 管理层常常通过“高送转”迎合投资者对低价股的偏好, 在信息不对称的环境下, 投资者往往因不能充分掌握公司经营情况或盈利能力等重要信息而受到损失。 最后, 监管者可根据市场现状重点关注实施“高送转”企业的基本面, 了解企业财务业绩与送转比例的匹配程度, 同时还需关注曾进行过定向增发以及近期有限售股解禁的企业, 进一步提高监管效率。

2. 投资者角度。 首先, 投资者要加强对公司股利政策的了解, 关注公司的基本面和未来发展前景, 衡量其是否与送转比例相匹配; 同时, 要对各类信息仔细甄别, 增强风险意识, 不要盲目从众追捧“高送转”股, 避免“羊群效应”, 做到理性投资。 其次, 投资者要树立正确的投资理念。 许多中小投资者通常抱有投机心理, 仅关注短期利益, 频繁地买进卖出, 这通常会花费较多心力但收益甚微。 因此, 建议投资者将目光放得更加长远, 培养长期价值投资理念, 注重公司的发展潜力。

3. 上市公司角度。 首先, 上市公司要合理选择股利分配方式, 应结合实际经营情况和发展潜力, 制定合理的送转比例。 若有必要实行“高送转”政策, 则要理性对待, 而不是利用“高送转”进行利益输送。 其次, 针对“高送转”可能存在的内幕交易, 公司要加强内部的信息保密措施, 完善监管制度, 以有效避免内部人员将预知的“高送转”信息向外界透露进行内幕交易, 操纵股价。 最后, 上市公司要提高管理层素养, 使其将目光放长远, 注重可持续发展, 不要为了借“高送转”牟取短期利益而影响公司信誉, 损害公司长远利益。 除此之外, 还可通过完善管理层结构, 形成高管之间的互相制约机制, 从而使股利分配决策更加合理。

【 主 要 参 考 文 献 】

[ 1 ] Louis H.,D. Robinson. Do managers credibly use accruals to signal private information?Evidence from the pricing of discretionary accruals

around stock splits[ J].Journal of Accounting and Economics,2004(2):361 ~ 380.

[ 2 ] Kalay A., M. Kronlund. The market reaction to stock split announcements:Tests of information, liquidity and catering hypotheses[Z].Working Paper,2010.

[ 3 ] Lin J., A. Singh W. Yu. Stock splits, trading continuity, and the cost of equity capital[ J].Journal of Financial Economics,2009(3):474 ~ 489.

[ 4 ] He Xi,Li Mingsheng,Shi Jing. Why do firms pay stock dividends: Is it just a stock split?[ J].Australian Journal of Management,2016(3):508 ~ 537.

[ 5 ] Baker M.,R. Greenwood, J. Wurgler. Behavioral corporate finance: An updated survey[ J].Handbook of the Economics of Finance,2013(2):357 ~ 424.

[ 6 ] E. D. Neves, J. Pindado Garcia, C. D. L. Torre. Dividends: New evidence on the catering theory[Z].Working Paper,2011.

[ 7 ] Kumar A.. Who gambles in the stock market?[ J].The Journal of Finance,2009(4):1889 ~ 1933.

[ 8 ] Baker M.,R Greenwood, J. Wurgler. Catering through nominal share prices[ J].The Journal of Finance,2009(6):2559 ~ 2590.

[ 9 ] Devos E.,W. Elliott,R. Warr. CEO opportunism? Option grants and stock trades around stock splits[ J].Journal of Accounting and

Economics,2015(1):18 ~ 35.

[10] 李心丹,俞紅海,陆蓉,徐龙炳.中国股票市场“高送转”现象研究[ J].管理世界,2014(11):133 ~ 145.

[11] 彭运香.上市公司“高送转”行为高收益动因分析[ J].齐齐哈尔大学学报(哲学社会科学版),2017(6):64 ~ 67.

[12] 蔡海静,汪祥耀,谭超.高送转、财务业绩与大股东减持规模[ J].会计研究,2017(12):45 ~ 51.

[13] 谢德仁,崔宸瑜,廖珂.上市公司“高送转”与内部人股票减持:“谋定后动”还是“顺水推舟”?[ J].金融研究,2016(11):158 ~ 173.

[14] 姜英兵,申柯.上市公司“高送转”与大股东减持[ J].财务研究,2017(1):40 ~ 51.

[15] 崔宸瑜,陈运森,郑登津.定向增发与股利分配动机异化:基于“高送转”现象的证据[ J].会计研究,2017(7):62 ~ 68.

[16] 黄文锋,洪雪珍.创业板上市公司“高送转”动机研究[ J].财会通讯,2018(18):91 ~ 95.