黄金储备影响因素的国际比较与后疫情时代中国黄金储备制度调整

2020-08-30 01:24傅耀

金融经济学研究 2020年3期

傅 耀

广东金融学院 经贸学院,广东 广州 510521

林梓博

广东粤宝黄金投资有限公司,广东 广州 510000

一、引言与文献综述

黄金储备是一个国家的国际储备资产的重要组成部分,其储备量的多少关系到一国对外经济贸易的资信程度高低。黄金储备在稳定国民经济、抑制通货膨胀、提高国际资信等方面有着特殊作用。随着中美贸易摩擦以及新冠疫情的加剧,世界经济面临严重的下行风险和不确定性。2019年以来,已经有超过30个国家和地区的央行进一步降息,美联储基金利率也在下降。全球经济环境日益宽松,多国利率下调,持有黄金的机会成本降低,黄金作为避险资产比以往更受青睐。过少的黄金储备不能很好地起到稳固经济、抑制通货膨胀、提高国际资信的效果。过多的黄金储备则会增加央行的成本,压缩国际储备资产的盈利空间。各国货币当局需要测算出合理的黄金储备,对国际储备资产比例进行科学配置,即在保障安全性和流动性的同时,追求盈利性。当前,由于新冠肺炎疫情冲击,主要发达国家进入新一轮量化宽松周期,欧盟、日本、英国等国家的利率接近负利率,收益下降;如果美元进入负利率时代,势必将引起黄金价格的新一轮上涨。随着美国对中国的遏制战略,美、中两国之间不仅仅在贸易领域,而且在科技、军事、文化、价值观等各个方面产生了全面的摩擦,从这个意义上说,储备美元已经成为很不安全的资产。这些因素,也需要中国适当增加黄金储备。

目前关于黄金储备的文献主要从以下三个方面展开。一是综合国力、外汇储备以及总储备对黄金储备规模的影响。刘山恩(1998)[1]根据中国综合国力,认为中国央行应将黄金储备量达到1000吨至1500吨,在总储备中的比例达到10%左右;张吉斌(2000)[2]提出,总储备是黄金储备规模的主要影响因素,中国黄金储备规模可确定在约占总储备6%~8%;刘辰君(2010)[3]认为,GDP总量和外汇储备是黄金储备量的主要影响因素,中国央行只有不到2%的黄金外汇比是远远不够的;Leontyeva and Narkevich(2015)[4]发现GDP是影响各国央行黄金储备的重要因素,但是在发达国家中黄金储备与GDP比例一般较低,发展中国家的黄金储备与GDP的比例通常较高;Gevorkyan and Khemraj(2019)[5]认为虽然国际储备总额是黄金储备量的影响因素之一,但各个国家由于中央银行的汇率目标不同,黄金储备政策也存在差异,追求汇率目标的中央银行比对汇率目标宽松的中央银行需要更大比例的黄金。二是根据构建的指标体系测算黄金储务的最优规模。邹琼(2014)[6]综合分析了各国黄金储备的管理及运用模式,并在此基础上建立了中国黄金储备管理的指标体系,测算了最优黄金储备规模,提出短期中国黄金储备的最优规模为2500吨左右,中长期最优规模在5000吨左右。三是研究国际资本对黄金储备最优规模的影响。方超逸(2009)[7]认为来自外国短期投资(“热钱”)的规模是影响一国黄金储备量的因素之一;Monnet and Puy(2019)[8]则认为,国际资本流动导致的国内货币供应量增加,货币当局有可能决定增加黄金储备以支持货币供应。

赵志良(2008)[9]将黄金储备适度规模定义为国家财富、发行货币、进出口总额、外汇储备规模和该国在IMF中应缴准备金规模的函数,建立了抽象的黄金储备规模测算模型,得出中国的合理黄金储备规模应不低于3000吨的结论。戴建兵和吴书新(2011)[10]从世界货币演进与黄金关系的角度,论述了人民币国际化过程中黄金支撑的重要性,并进行了量化分析。李巍等(2012)[11]的研究发现,外汇与黄金储备之间不存在简单的替代关系,认为中国货币当局应在缩减外汇储备规模的同时,逐步增加黄金储备量并将其维持在3 000吨左右,继而通过合理优化国际储备结构以确保国内金融稳定。Stoliarchuk et al.(2014)[12]根据建模的依存关系线性方程式建立了欧盟国家和乌克兰的黄金和货币储备与合并债务之间的联系,并确定了它们的相关比率。姬明(2014)[13]认为黄金储备可以增强一国货币的信誉,并且国际化货币美元和欧元的货币发行区域的官方储备资产中黄金储备占比很高,且通过实证分析表明欧元区的黄金储备和欧元国际化呈现正相关关系,尤其是在危机时期正向关系更明显。Oktay et al.(2016)[14]利用面板回归模型探讨了七国集团国家央行黄金储备量的影响因素,认为GDP增长以及商品和服务的出口的增加都会影响黄金储备的增加,同时,人口、外国直接投资净负债和经常账户余额对其有负面影响。

从上述影响黄金储备因素的文献来看,无论是国内或是国外学者,大部分研究都是在理论分析基础上的逻辑推断,即使在为数不多的实证分析文献中,大多也只是针对几个指标分析一个国家的黄金储备,同时对多个国家和多个数据来分析央行黄金储备的影响因素的研究较少。有的文献由于时间跨度太大,其研究成果在当下的参考价值已然不大。本文利用最新的数据进行理论和实证研究,探讨影响全球多国央行黄金储备量的多个因素及每个因素影响程度的大小,并依据其结论结合中国独特的经济现状,探讨中国黄金储备的适度规模,针对后疫情时代中国央行黄金储备制度调整提出政策建议。

二、黄金储备影响因素的理论分析

一个国家央行黄金储备量是多种因素共同作用的结果。主观因素包括货币当局的政策目标、对黄金的认知等。客观因素包括几个方面:反映国家经济发达程度的指标,如GDP、人均GDP、贸易额、国民总收支、政府收支、失业率、GDP单位能耗;反映国家和国民财富状况的指标,如非黄金的总储备、国内总储蓄;反映与别国经济往来的指标,如货物与服务进出口、贸易额、外国直接投资净额;反映政府维持国家和社会稳定的力度的指标,如国内一般政府人均卫生支出、军事支出、消费者价格指数;反映国家带动经济增长的能力的指标,如最终消费支出占GDP比重、能源净出口占能源使用量比重。

GDP、人均GDP、国民总收支、政府总收支、失业率、GDP单位能耗、贸易额等指标可以体现一个国家的经济实力和经济体量,其中GDP和人均GDP是最能直观看出一个国家经济实力的指标。一般来说,GDP和人均GDP高,说明该国经济较发达,该国就越愿意且越有能力购买更多黄金来维持经济的稳定发展。国民总收支和政府总收支同样也能体现一个国家的经济实力,该国国民和政府越富有,往往说明该国的经济实力越强,增持黄金储备的压力就越小。其中,失业率和GDP单位能耗,则从另一方面体现了国家的经济实力。通常失业率下降,代表整体经济健康发展,政府就会把促进就业的重心部分转移到其他维持经济稳定的方式上,如增持黄金储备。GDP 单位能源消耗同样也能体现一国的经济实力,一般来说GDP单位能耗越低,资源利用效率越高,说明该国经济发展程度越高。比如集约型经济增长方式比粗放型经济增长方式能源消耗低,第三产业占比越高的国家能源消耗也会低。

非黄金的总储备、国内总储蓄等指标能够反映国家和国民财富水平。一般认为,非黄金储备资产和国内总储蓄的量越大,增持黄金的能力越强,且由于非黄金储备资产虽然具备盈利性和流动性,但是安全性则需要黄金来保障,需要增持黄金来对冲其它资产风险的可能性越大。

货物与服务进出口、贸易额、外国直接投资净额是能够反映与别国经济往来的指标,一个国家的出口和贸易额越大,说明该国经济体量也越大,出口越多,创造外汇的能力越强,往往会产生大量的外汇储备,增持黄金的能力和意愿也越强。而外国直接投资净额能够反映一个国家是资本输出国还是资本输入国,来判断该国的经济受外资影响的韧性。外国直接投资净额越大,说明该国接收外国资金投资越多,越容易受到“热钱”的影响,经济变得脆弱,所以增持黄金稳定经济的必要性越高。

国内一般政府人均卫生支出、军事支出、消费者价格指数是能够反映维持国家稳定和国民生活水平意愿的指标。一般认为,一国政府愿意将过多支出用于国家人民的卫生支出和国家的军事支出上,往往代表该国维持国家经济稳定的意愿越强,可能会更容易采用增持黄金这一种维持经济稳定的方式。而消费者价格指数代表了通胀率,通货膨胀不受国家权力的支配和干扰,在通货膨胀发生时,如果物价短时间内大幅上涨,则会引起市场恐慌,一个国家的通货膨胀率越高,说明该国维持国家稳定的力度和国民生活水平的能力就越弱,央行增持更多黄金来维持国家稳定的可能性就越低。

最终消费支出占GDP比重、能源净出口占能源使用量比重是能够反映国家带动经济增长的能力的指标。一般来说最终消费支出占GDP比重越高,说明该国内需强劲,往往推动经济的发展的动力越强,增持黄金的压力就越小,目前发达国家的最终消费支出占GDP比重普遍高于欠发达国家。另外能源净出口占能源使用量比重越高,可能代表该国的出口类型较为单一,经济的脆弱性更容易受到影响,所以更加需要增持黄金来维持经济稳定。

根据以上分析,GDP、人均GDP、贸易额、国民总收支、政府收支、非黄金的总储备、国内总储蓄,货物与服务进出口、贸易额、外国直接投资净额、国内一般政府人均卫生支出、军事支出、最终消费支出占GDP比重和能源净出口占能源使用量比重越大的国家,该国央行的黄金储备量越多;消费者价格指数、失业率和GDP单位能耗越高的国家,该国的央行黄金储备越少。

三、实证分析

本文利用29个国家和前文分析中提及的19项经济指标,在SPSS进行主成分回归方法分析,探讨2000-2018年世界主要黄金储备国央行黄金储备总量的影响因素。数据来源于世界银行数据库、世界黄金协会。

(一)研究对象和经济指标选取

这29个国家分别是美国、德国、意大利、法国、俄罗斯、中国、瑞士、日本、荷兰、印度、葡萄牙、沙特阿拉伯、英国、黎巴嫩、西班牙、比利时、菲律宾、哈萨克斯坦、泰国、瑞典、南非、墨西哥、希腊、韩国、罗马尼亚、波兰、澳大利亚、科威特、印度尼西亚,选用标准为央行黄金储备量较可观且各项经济数据易收集齐全的国家。

经济指标则选用上一部分理论分析中使用的各项经济指标,包括央行黄金储备量(Y)、GDP(x1)、人均GDP(x2)、非黄金的总储备(x3)、外国直接投资净额(x4)、国内一般政府人均卫生支出(x5)、消费者价格指数(x6)、最终消费支出占GDP比重(x7)、货物与服务进口(x8)、货物与服务出口(x9)、贸易额(x10)、国内总储蓄(x11)、国民总收入(x12)、国民总支出(x13)、能源净出口占能源使用量比重(x14)、军事支出(x15)、政府收入(x16)、政府支出(x17)、失业率(x18)和GDP单位能源消耗(x19)。

(二)主成分回归分析

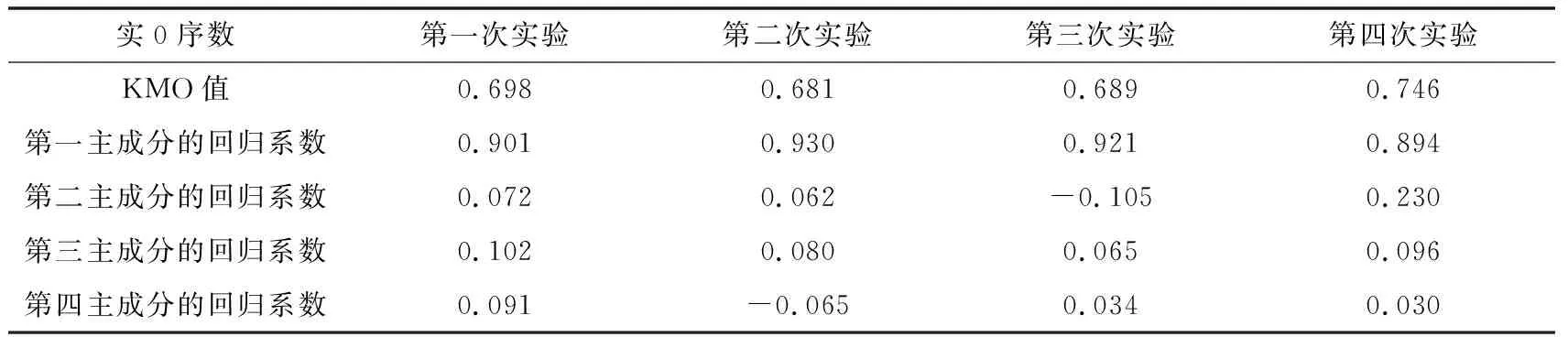

利用原始数据,在SPSS上进行主成分和多元线性回归统计分析,本文首先将2000-2018年分成2000-2006、2007-2012、2013-2018三个时期,用29个国家的19项经济数据各时期的平均值,即2000-2006年、2007-2012年、2013-2018年、2000-2018年四组数据各自的平均值分别进行四次主成分回归分析。输出结果中取三个时期的实验结果与2000~2018年整个时期的输出结果进行对比(表1)。

表1 四次主成分回归分析实验KMO值和主成分系数对比表

根据表1和表2,将2000-2018年分成三个时期分别进行主成分回归分析与直接对2000-2018年整个时期进行主成分回归分析的结果进行对比可以发现,KMO值相近,且四次实验中第一个主成分的回归系数都在0.9左右。另外,通过观察各个实验的旋转成分矩阵可以看出,只有第二阶段2007-2012年的第一主成分的解释变量增加了外国直接投资净额(x4),表明2000-2018年,各国央行黄金储备的影响因素除了2007-2012年这一时期多了外国直接投资净额(x4)这一影响因素,其他影响因素基本相同。

表2 四次实验中第一主成分解释变量得分对比表

在接下来的实验中,本文利用整个时期的平均值对数据进行主成分回归,从而降低少数国家存在某年份数据缺失对实证分析造成的影响,只需留意2007-2012年期间,影响各国央行黄金储备的主要因素增加了一个外国直接投资净额(x4)即可。下面利用整个时期的平均值对数据进行主成分回归。在做主成分分析前,先要进行KMO检验和Bartlett检验,以检查变量间的相关性和独立性,判断是否适合做主成分分析。一般来说,KMO统计量越接近于1,变量间的相关性越强,主成分分析的效果越好。实际应用中,KMO统计量在0.7以上时效果比较好;当KMO统计量在0.5以下,则不适合应用主成分分析;而在Bartlett检验中,Sig.<0.05,则可以进行主成分分析。对19个自变量进行主成分分析的结果见表3。

表3 KMO 和 Bartlett 检验

从表3可以看出,KMO值为0.746,Sig.为0.000说明该数据适合做主成分分析。对19个自变量进行主成分分析的结果见表4。

表4 解释的总方差

从表4可知,前4个主成分的累计贡献率已达到83.244%,说明前四个主成分已基本包含全部指标具有的信息,且降维效果较好,达到统计要求。表5为旋转成分矩阵,表6为成分得分系数矩阵。

续表6

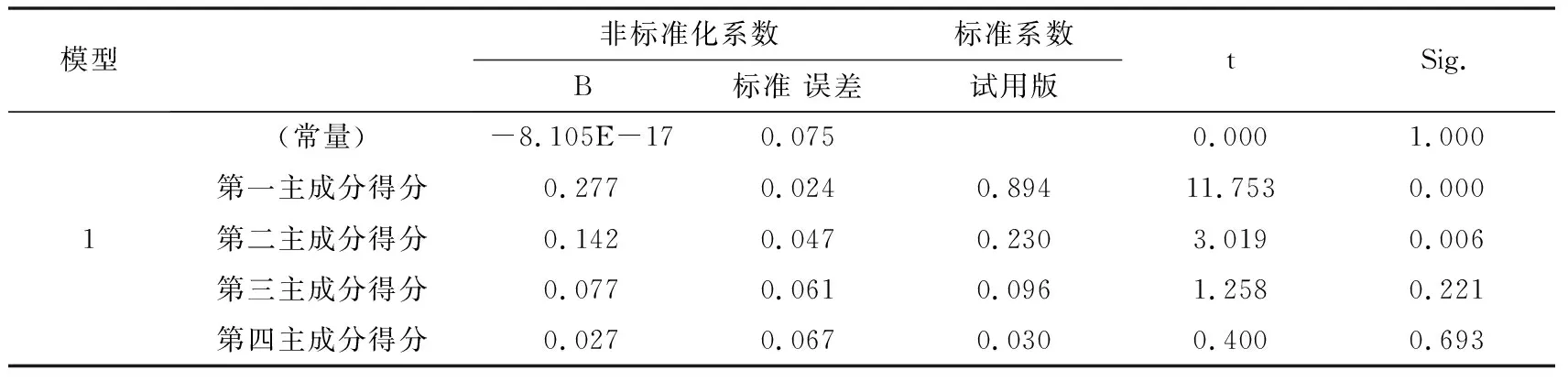

将2000-2018年央行黄金储备量平均值作为因变量,其他4个主成分得分作为自变量,做多元线性逐步回归(表7)。

表7 回归系数表

根据表7可以建立的主成分方程式如下:

Y=0.277Fact1+0.142Fact2+0.077Fact3+0.027Fact4

(三)结果分析

表5系数大小表明:Fact1主成分主要解释变量为GDP、国内一般政府卫生支出、货物与服务出口、货物与服务进口、贸易额、国民总储蓄、国民总收入、国民总支出、军事支出、政府收入、政府支出,综合体现国家实力和经济发展状况;Fact2主成分主要解释变量为消费者价格指数、最终消费支出占GDP比重、能源净出口占能源使用量比重,综合体现拉动经济的动力因素;Fact3主成分主要解释变量为人均GDP、失业率、GDP单位能源消耗,综合体现国民就业收入水平;Fact4主成分主要解释变量为非黄金的总储备、外国直接投资净额,综合体现为国内流动性资产因素。从表7的标准化回归系数看出,主成分Fact1对回归方程贡献最大,其系数为0.894,其次是主成分Fact2,其系数为0.23,然后依次是Fact3、Fact4。

从结果来看,四个主成分中各个解释变量系数和符号基本上与前文预期相符,但非黄金的总储备、国内总储备、失业率这三个解释变量与央行黄金储备量的关系与预期完全相反。这说明目前个别国家仍然没有与非黄金储备和储蓄资产总量相匹配的黄金储备量。失业率与央行黄金储备呈同向变动的原因,主要是欧洲主权债务危机严重影响了居民的消费,导致经济下滑,失业率激增,许多欧洲国家由于历史原因拥有大量的黄金储备,而黄金储备对于国家层面有着战略意义,是应对战乱和经济奔溃的最后保障,一般级别的经济危机还不至于动用战略储备,以至于短时间内的抛售对总体的黄金储备影响不大,于是出现了部分欧洲国家失业率高,黄金储备同样也高的情况。

国家实力和经济发展状况(Fact1)是影响各国央行黄金储备量的主导因素,主要解释变量包含GDP、国内一般政府卫生支出、货物与服务进口、货物与服务出口、贸易额、国民总储蓄、国民总收入、国民总支出、军事支出、政府收入、政府支出。经济越发达的国家,央行黄金储备也会越多,同样也越有能力购买更多黄金储备。GDP、国民储蓄与收支情况、政府收支、军事支出、货物与服务进出口、贸易额与黄金储备量呈正比,这其实反映了国家实力和经济发展情况是决定该国央行黄金储备的主导因素。

拉动经济的动力因素(Fact2)包含三个解释变量,分别是最终消费支出占GDP比重、能源净出口和消费者价格指数,都与央行黄金储备量呈正比。第一个解释变量最终消费支出占GDP比重,目前发达国家这个数据平均在80%左右,发展中国家平均约70%以上。最终消费支出占GDP比重越高,代表该国内需求旺盛,进口的需求越强烈,往往需要更多的黄金储备来抵御储备货币的信用风险。能源的净出口与央行黄金储备呈正比,说明一个国家对能源出口带动经济的依赖程度越高,经济越容易受能源价格波动的影响而造成经济的不稳定,经济越脆弱,就需要更多的黄金储备来抵御能源价格波动带来的风险。而消费者价格指数代表了通胀水平,在债务链中,当通胀水平过高时,债务国本身因无法偿还债务导致经济停滞,又进一步造成债务的恶性循环,反过来又会影响债权国,造成金融崩溃的危险,这时各国又为维持本国经济不受伤害而增持黄金储备。

国民就业收入水平(Fact3)主要包含三个解释变量,分别是人均GDP、GDP单位能耗和失业率。人均GDP与央行黄金储备成正比,说明一个国家的人均GDP越高、国内一般政府人均卫生支出越高;GDP单位能耗越低,说明该国国民生活水平越高,经济越发达,越发达的国家越注重实现充足的黄金储备。失业率与黄金储备呈反比,说明失业率能够体现一国的经济发展状况。当该国失业率较高时,往往需要提高盈利性,由于黄金不能生息且储藏成本高昂,央行会偏向于选择非黄金的储备来提高流动性和盈利性,促进经济快速发展。

国内流动性资产因素(Fact4)主要解释变量包括非黄金的总储备、外国直接投资净额。一个国家央行除了黄金储备,另外的大部分都是以外汇储备的形式持有的,如果在外汇储备中美元占比较高,在美国日益宽松的货币政策、原油价格暴跌和新冠肺炎疫情对美国经济造成巨大打击尚未出现好转的情况下,持有美元的风险将不断提高。这时需要持有适当比例的黄金储备,来对冲其他外汇储备尤其是美元未来可能出现的风险。尤其是创汇能力较强的国家,在出口的过程中积累了大量外汇储备,规避外汇储备风险的需求越强烈,央行黄金储备增持黄金的动力增加。另外外国直接投资净额与央行黄金储备量呈正比,代表了当该国从国外获得的投资远大于该国对其他国家的投资时,往往需要更多黄金储备来预防“热钱”的冲击。比如中国相比于日本是资本输入国,而日本是资本输出国,中国金融市场比日本更容易受到“热钱”的冲击,所以中国应该比日本持有更多黄金储备。

四、后疫情时代中国黄金储备制度的调整

迄今为止新冠肺炎已经席卷全球200多个国家。全球经济在疫情的冲击下十分脆弱,经济发展的不确定性剧增,全球供应链、产业链面临国际范围内重组,中美经贸关系也存在脱钩的可能。石油价格暴跌、暴力执法引起的极有可能在全球蔓延的种族冲突,导致全球避险情绪不断升温。全球经济复杂性程度日益加剧,陷入持续性萧条的可能性也激增,为了挽救本国的经济,美国又开启了刚刚关闭的量化宽松的闸门,这就意味着美国向全球增发货币,导致美元贬值,黄金升值,势必引起全球的通胀。为了防止输入型通胀,以及规避美国企业破产引致的外汇储备的大规模缩水,中国政府的合理选择是减持美债,增加黄金储备。而在世界黄金产量既定的前提下,中国大规模增持黄金储备的行为必然进一步推高已经处于上升通道中的黄金价格。这对于中国央行来讲,无异于刀锋上行走,掉下去万劫不复,走过去伤痕累累。在这样的约束条件下,中国的黄金储备制度也存在调整的必要。

(一)中国黄金合理储备量确定的主要参考因素

全球经济不景气,世界主要国家货币政策宽松,美国新冠肺炎疫情局势未见好转,美债屡创新高,这将会增加中国持有大量美国债券所面临的风险。美元和欧元的国际化历史进程中所需的大量黄金储备增强信用的经验表明,在人民币国际化的背景下,目前的黄金储备是不够的,预计在未来的几年,中国央行将会逐步提高黄金储备占外汇储备的比例。所以中国央行应该增持黄金和抛售美债,逐步提高黄金储备占外汇储备的比例,达到合理的黄金储备比例,使国际储备发挥其应有的作用。结合中国独特的经济发展模式,央行在调整适度的黄金储备规模时,主要考虑因素有以下几点。

1. 中国国际储备结构调整的需要。全球宽松的货币政策降低了持有黄金的机会成本。面对近在咫尺的全球经济衰退,多数国家采取了量化宽松的货币政策,逐渐降低利率,有的国家甚至实行了负利率。其中,美国从2018年12月结束了长达两年的加息周期,并于2019年6月开始实行货币量化宽松政策,截至目前总共进行了四次降息。但此次新冠肺炎疫情蔓延全球,尤其是美国地区疫情尚未得到有效控制,原油价格暴跌的石油危机,叠加暴力执法导致种族冲突,使得避险情绪激增,对美国经济造成了巨大打击。为了抵御衰退,美联储采取零利率货币政策来释放流动性,刺激被全球经济下滑所拖累的美国经济。其他国家纷纷放水,全世界的流动性泛滥,为黄金价格上涨提供了基础动力。由于持有黄金不能带来利息收益,不能像投资债券那样产生利息,所以全球利率的降低,将会降低持有黄金的机会成本。不断增长的债务水平加大美国债务危机的风险,作为全球美债持有量第二大国的中国,持有的巨额美债的信用违约风险激增。

国际储备的结构管理要求货币当局对储备资产结构进行最优化配置,使得各类国际储备资产的构成保持相对合理的比例。国际储备结构管理主要遵循三大原则:安全性、流动性、盈利性,要求货币当局对国际储备资产结构的比例进行科学配置,从而达到分散风险、获得收益、充分发挥国际储备应有的作用,在保障安全性和流动性的同时,实行收益最大化。目前中国的国际储备中,美债占比过高,应该降低美债占国际储备的比例,提高黄金储备占国际储备的比例。

2. 人民币国际化进程推进的需要。随着中国国际地位不断提高,人民币国际化成为了中国的战略选择。中国不仅可以在人民币国际化中获得铸币税,还能在国际储备中利用本币进行结算,大大降低了交易成本,有效减少汇率波动造成损失,促进对外贸易的发展,逐步获得部分国际大宗商品的定价权,提高中国的金融话语权。所以当中国央行持有充足的黄金储备,不但可以增强人民币持有者的信心,增强人民币的信誉,而且有利于人民币国际化进程的推进。美元和欧元国际化程度如此之高,离不开国际货币当局官方储备资产中占较高比例的黄金储备。目前主流的国际货币均有着强大的黄金储备做背书,而人民币距离主流国际货币的黄金支撑储备量还有很大差距。特别是美国经济陷于多重危机的当下,尤其在疫情期间采取的一系列措施和做法,有损他国甚至盟国。反观中国,在疫情得到控制后,积极采取行动,协助其他国家进行防疫工作,国际地位明显提升,推进人民币国际化的进程将会进一步加快,以黄金储备来保障人民币国际化的需要也愈加强烈,增加黄金储备是中国人民币国际化进程中的重要准备工作。

(二)中国央行黄金储备的合理规模

由于美国和欧元区国家的历史原因,央行黄金储备量大而外汇储备量相对较少,所以中国央行的黄金储备规模,不能完全照搬美国和欧元区国家的黄金储备政策来增持,其标准只能作为参考。从本文分析结果来看,影响黄金储备量的因素最主要的是一个国家的发展状况、外汇储备量、经济的稳定程度和货币国际化程度。所以,中国央行在确定适度的黄金储备量时,也应该将这四大影响因素作为主要参考因素。

黄金储备量应符合中国的国际地位。目前中国的黄金储备是世界第六的1926.77吨。中国央行黄金储备量排世界第六位与中国第二大经济体的国际地位不符。黄金储备排名第一的是美国的8133.46吨,第二名为德国的3367.75吨,由于美元在历史上曾与黄金挂钩,中国完全照搬美国的黄金储备政策也是不符合实际的。本文以为,根据中国第二经济体的国际地位,中国的黄金储备量应该在总量上逐步接近3000吨。

中国的黄金储备占外汇储备的比例远远低于欧美等发达国家,因此应该提高黄金储备占比,保障人民币国际化进程的推进。全球美元外汇储备占62.25%,欧元外汇储备占20.26%,日元外汇储备占4.97%,英镑外汇储备占4.48%,而人民币占全球外汇储备的比例仅为1.89%。鉴于中国的国际地位不断提高和发展前景,中国人民币在今后的国际化进程中,有望将人民币占全球外汇储备的20%,大大保障人民币作为国际储备的信用。

五、结论与建议

影响一个国家黄金储备规模的主要因素有经济发展状况、非黄金储备总量、央行维持经济稳定的意愿和国际储备规模等。回顾中国央行的黄金储备历史,不仅黄金储备的规模太小,而且黄金储备与外汇储备占比不合理。由于外汇储备占比较高,黄金储备占比不足,中国的国际储备结构需要进行调整。后疫情时代,全球经济不确定性和复杂性剧增,加上美国暴力执法引发种族冲突有蔓延之势以及试图对华全面遏制,使得储备货币的风险上升,减持外汇储备,增持黄金储备,促进人民币国际化的可持续发展将是中国未来的发展战略。人民币国际化进程的推进需要黄金做背书,中国的黄金储备制度有必要进行变革。

猜你喜欢

粮食与饲料工业(2022年2期)2022-04-27

儿童时代(2022年1期)2022-04-19

新课程·上旬(2021年46期)2021-07-28

摄影与摄像(2020年12期)2020-09-10

科技创新与应用(2020年23期)2020-08-16

中学课程辅导·教师通讯(2020年7期)2020-07-28

绿色中国(2019年19期)2019-11-26

海峡姐妹(2018年11期)2018-12-19

物流科技(2017年9期)2017-10-31

支点(2017年3期)2017-03-29