格力电器企业价值-基于EVA方法探析

2020-09-12 14:08王燕梅赵一伟

现代商贸工业 2020年28期

王燕梅 赵一伟

摘 要:本文以格力电器为分析对象,选择适用的EVA模型计算2019年12月31日时的企业价值,判断2019年1月初格力电器的股价38.52元/股到12月末涨到65.58元/股是否合理,企业估值是否虚高,是否受格力集团有意于2019年转让15%的格力电器股权,向国资非控股3.0时代迈进的刺激等影响,为投资者提供参考数据。

关键词:格力电器;企业价值;EVA方法

中图分类号:F27 文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.28.036

1 EVA的基本理论

经济利润也称经济增加值(EVA),是用企业税后经营净利润扣除资本成本后的值,其除了反映债务成本外,还特地把权益成本也纳入其中,是全投资口径的经济指标。最常用计算公式为“经济利润=税后经营净利润(NOPAT)-加权平均资本成本(WACC)*投入资本(TC)”。

2 EVA价值评估俩阶段模型介绍

两阶段模型是假设企业未来发展经历两个阶段:前期高速增长阶段、后期平稳发展阶段。

OV=IC0+∑nt=1ICt-1*(ROIC-WACC)1+WACC)t+ICn*(ROIC-WACC)WACC-g*(1+WACC)n

OV——企业整体价值

ROIC——投入资本回报率

IC——投入资本

g——等比级数增长率

WACC——加权平均资本成本

3 企业价值与EVA的内在联系

(1)采用EVA法评估企业价值的首要优点是资本考虑齐全,准确衡量企业可为股东输送的价值。侧面解释企业表面盈利,但是股东财富不增反降的现象就是因为净利润为正但EVA为负。

(2)EVA法更加重视企业后期持续发展的策略部署,提倡企业经营者将新产品的研究开发费、营销费用等影响当期损益的费用进行资本化,极大的激励了经营者研发创新的力度。

(3)EVA最大化与企业价值最大化的受益者都是股东投资者,因此管理层可以参考EVA的各项指标来分配各个部门的资本,使企业资本结构趋于完善,加速资本效率。

4 格力电器企业价值计算

4.1 格力电器简介

格力电器是一家经营业务覆盖了空调、冰箱、洗衣机、热水器、手机等多个方面的家电制造企业,旗下产品深受消费者的喜爱,业务遍及全球。格力电器秉承消费者需求至上原则,不断的研发创新,创世界一流企业。

4.2 格力电器未来EVA值的估算

首先,截至2019年末,公司已经拥有31500项发明专利,28项国际领先技术,其创新能力有保障,优势突出;其次,格力电器积极开拓国外市场,目前已经有160余个国家和地方开始使用格力产品,后期市场空间巨大;最后,格力电器未来发展虽受到2020年新冠肺炎带来的是全球性的经济萎缩,但就如格力董事长董明珠所说“风停了,再站起来”,度过2020年后,经济回暖,势必会迎来新一波的报复性消费。所以基于上述几方面的考虑,对测算格力未来的EVA值选取俩阶段模型进行测算,即预测期和永续期,以2019-2023年为预测期,2023年以后为永续期,永续期增长率取值2%。

4.2.1 预测税后净营业利润

格力电器2013-2018年总营业务收入增长率均值为14%,因2019年末举行“百亿大让利”活动,成本不变的前提下收入降低;而2020年受新冠肺炎疫情的影响,初期业务发展严重受阻,但暂时的业绩下滑将会给明天准备更多的市场,故假设2019-2023年分别为9%、-20%、15%、20%、25%,均值10%。同理2013-2018年营业成本均值合计为12%,因2020年新冠肺炎的影响,假设2019-2023年营业成本分别为9%、-17%、16%、19%、22%,均值9.8%。同时根据2013-2018五年的净利润调整为税后经营净利润的转化比例,取平均值为17.0%。

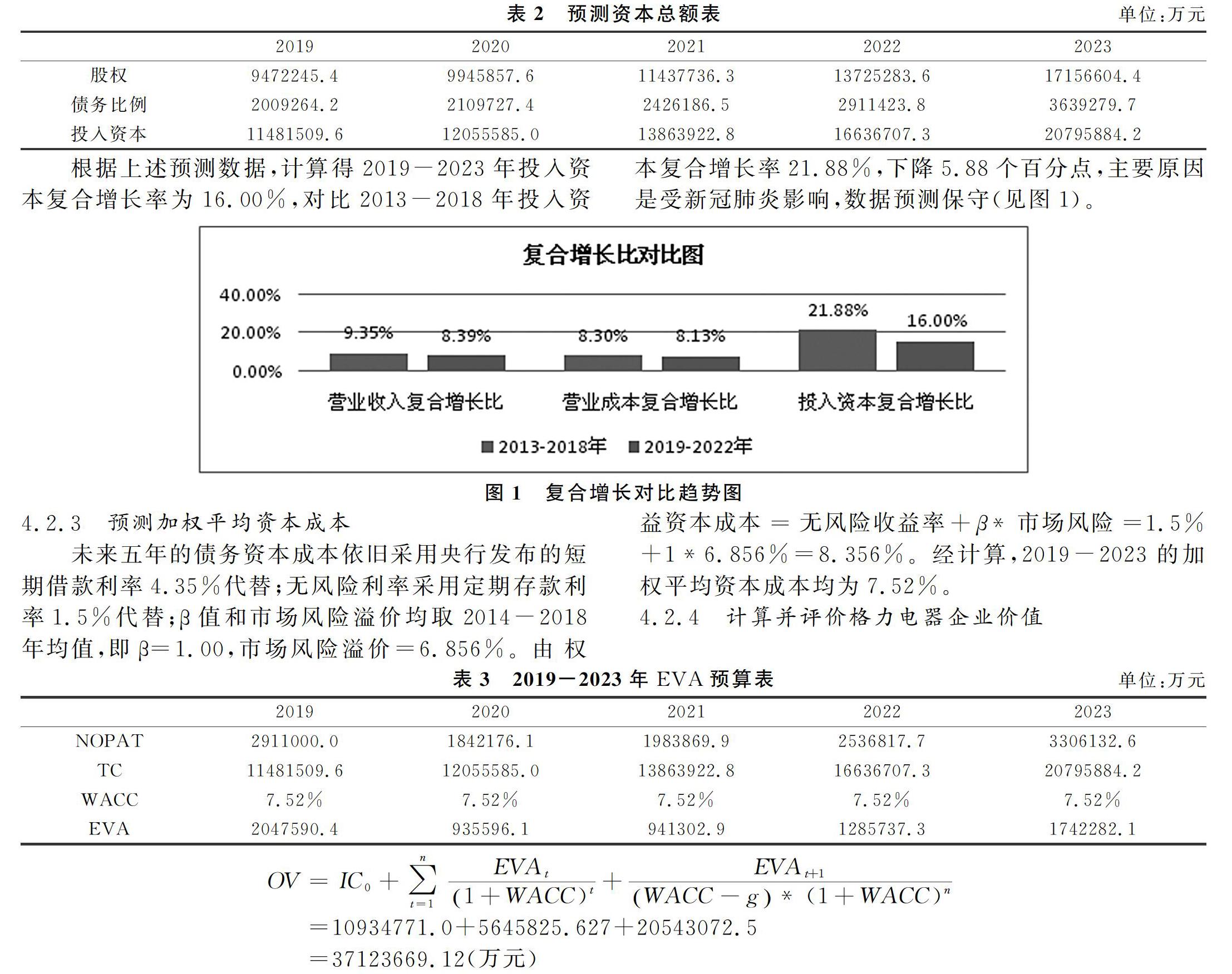

根据上述预测数据,计算得2019-2023年的收入复合增长率为839%,对比2013-2018年的935%,下降048个百分点;2019-2023年的成本复合增长率为813%,2013-2018年的为830%,相比下降了017%。上述数据变化总体考虑新冠肺炎的影响,数据预测相对保守(见图1)。

4.2.2 预测资本总额

2013-2018年的权益资本比例维持在851%-7819%,取其均值为8252%,预计未来五年的权益资本比例保持8252%不变,债务比例则为1748%。2013-2018年投入资本比例的同比增长分别为27%、76%、197%、303%、343%。考虑新冠肺炎的影响,2019-2023年取值5%、5%、15%、20%、25%。且截至2018年末,格力电器投入资本总额109347710万元。

根据上述预测数据,计算得2019-2023年投入资本复合增长率为16.00%,对比2013-2018年投入资本复合增长率21.88%,下降5.88个百分点,主要原因是受新冠肺炎影响,数据预测保守(见图1)。

4.2.3 预测加权平均资本成本

未来五年的债务资本成本依旧采用央行发布的短期借款利率4.35%代替;无风险利率采用定期存款利率1.5%代替;β值和市场风险溢价均取2014-2018年均值,即β=1.00,市场风险溢价=6.856%。由权益资本成本=无风险收益率+β*市场风险=1.5%+1*6.856%=8.356%。经计算,2019-2023的加权平均资本成本均为7.52%。

4.2.4 计算并评价格力电器企业价值

4.3 评估结果分析

经测算,2019年末格力电器企业估值37123669.12万元,股价61.7元/股,而实际2019年12月平均收盘价为65.58元/股,偏差率为5.91%,是可接受范围。所以对于投资者而言,虽然企业估值略低于市场价值,但其未来发展能力与领域相对乐观,该股价的上升并非是市场泡沫,所以重仓格力长期投资是值得的。在2019年12月13日,珠海市人民政府出具红头文件,批准高瓴资本收购格力电器,交易生效。最终高瓴资本以2019年8月投标时的市价,即每股46.17元收购格力电器约10亿股股票,这是绝对的重仓,是对格力电器未来发展的自信。至于2019年12月平均收盘价与测算值产生原因有如下几点:

第一,我国资本市场依旧受“内幕信息”影响,并非完全有效,时常存在股价、市盈率与企业整体价值的不符的情况。

第二,计算及预测的人为主观性强,首先对未来收入发展预测受人主观因素影响,其次是外部环境变化的不确定性,譬如2020年新冠肺炎造成的全球性经济萎缩、国家宏观调控政策带来的市场风险等都会对企业经济发展造成威胁。

第三,格力电器2019年末股价达到65.58元/股,与格力混合制改革有关,混改加大分红收益,市场对其寄予较高期待,高瓴资本的成功入股,刺激股民投资的欲望,多头压制空头,势必造成股价上升的局面。

参考文献

[1]黄胜.资产评估考试教材解析——《资产评估相关知识》《资产评估实务(一)》《资产评估实务(二)》[J].中国资产评估,2018,(8):26-35.

[2]魏轶敏.基于EVA视角的绩效评价分析及其应用——以青岛海尔为例[J].财会研究,2018,(11):36-41.

[3]孫巍巍.格力电器投资价值分析[D].北京:对外经济贸易大学,2016.

猜你喜欢

证券市场红周刊(2023年16期)2023-05-30

电脑报(2019年4期)2019-09-10

证券市场红周刊(2018年34期)2018-05-14

证券市场红周刊(2018年15期)2018-05-14

中国经济周刊(2017年39期)2017-10-20

中国经贸(2016年19期)2016-12-12

商业会计(2016年13期)2016-10-20

证券市场周刊(2016年35期)2016-09-19