格力电器财务绩效评价与分析

2020-09-12 14:08吴晨熙

现代商贸工业 2020年28期

吴晨熙

摘 要:本文根据格力电器公司2017-2018年的经营数据指标为研究对象,运用财务管理和业绩评价课程中所学的相关理论知识作为分析依据,采用综合业绩评价方法计算和分析格力电器2018年的企业经营效益和经营者业绩,并与同行业前三中的海尔集团和美的公司进行各方面的对比,以表格等形式展示对比结果,以明确格力电器自身的优势与不足,进而提出改进建议,以提高格力电器的盈利能力和发展能力,促进其稳定快速健康的发展。

关键词:综合业绩评价方法;财务分析;格力电器

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.28.062

1 格力电器简介和财务现状

1.1 格力电器简介

格力电器全称珠海格力电器股份有限公司,成立于1991年,是全球最大的集研发、生产、服务于一体的多元化国有企业。主要经营的产品有空调、空气能热水器、净水器、生活电器、智能家居等,格力空调销售其自1995年以来连续23年位居全国第一中国空调行业。2017年格力电器实现营业总收入1482.86亿元,净利润225.09亿元,纳税41.08亿元,在福布斯2018年6月7日的“全球上市公司2000强”名单中排名294,比上年提升了70个名次。

1.2 2018年格力电器主要财务状况

2 综合业绩评价方法简介

2.1 综合业绩评价计分规则

2006年《中央企业综合绩效评价管理暂行办法》规定:综合绩效评价是以投入产出分析为核心,通过建立综合评价指标体系,运用定量与定性相结合的分析方法,与行业评价标准进行横向比较,同时在纵向上比较企业在一定经营期间的综合评价,通过纵向与横向相互补充和对比来反映企业的经营状况,从而促进市场竞争力。

财务绩效定量评价指标由八个基本指标和十四个修正指标构成,以功效系数法为原理,采用企业财务报表中的相关数据来计算得出这些指标,再通过以上指标综合地反映企业行业绩效水平。上述中的基本指标是指能反映企业的主要方面财务绩效指标,并以此计算出定量评价基本结果。修正指标则是根据其他具有差异性和互补性的财务指标,对第一层次的基本指标的评价结果作出第二层次的修正并以此得出最终结果。

2.2 财务绩效定量评价的标准

结合企业实际情况,国家统一颁布了国民经济行业分类标准,其中财务绩效定量评价标准按照不同行业、不同规模及指标类别,划分为优(A)、良(B)、中(C)、次(D)、差(E)五个档次。

3 格力电器与同行业指标对比及其评分

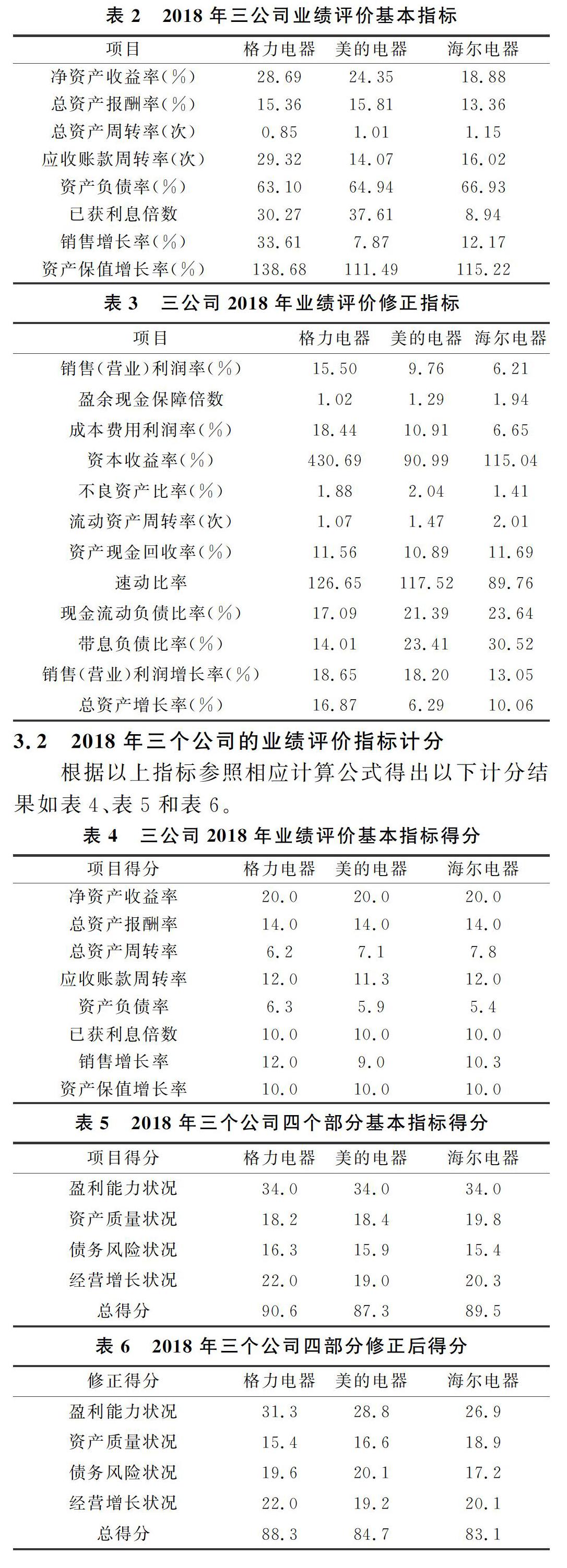

3.1 2018年三个公司的业绩评价指标

3.2 2018年三个公司的业绩评价指标计分

根据以上指标参照相应计算公式得出以下计分结果如表4、表5和表6。

根据综合业绩评价分级标准可知,格力公司评价等级为优秀(A);美的公司的评价结果同样也是优秀(A);海尔公司稍低,最终评价结果为良好(B+)。

4 格力电器财务绩效分析

4.1 第一层次基本指标得分分析

从格力电器2017-2018年绩效评价结果分析,企业第一层次基本指标得分为90.6分,处于行业上等的优秀(A)水平。主要原因有四点:其一,企业盈利能力强,取得了该部分的满分34分,净资产收益率高,总资产报酬率均为优秀,反映了企业通过自身全部经济资源所获取报酬的能力水平高。其二,企业的应收账款变现速度和管理效率也相对高,应收账款周转率达到优秀值,但与美的海尔相比,总资产周转率相对较低只达到了同行业中的平均水平,体现了企业全部资产的使用效率偏低,因此拉低了资产质量水平。其三,长期债务偿还能力相对较强,但同行业前三家公司整体水平不高均只达平均值,企业已获利息倍数接近行业优秀水平。其四,企业在从事经营活动过程中所表现出的增长能力强,不论是销售增长率还是资产保值增长率均超过同行业前三中其他两家的水平,达到了优秀水平取得了该部分满分22分。

4.2 第二层次修正指标得分分析

经过第二层次的修正指标对第一层次的基本指标评价结果进行补充和矫正,企业最终评价得分为88.3分。同基本指标评价得分相比较其评价结果有所下降,一是因为企业当期净利润中现金收益的保障水平不高,盈余现金保障倍数相对美的和海尔偏低,只达到了平均值,从而拉低了盈利能力状况该部分的得分。二是企业未充分利用流动资产,流动资产周转率不高,内部管理欠缺,对比其他两家,其只达到了五档标准值中的较低值水平,极大的影响了企业的获利能力得分。三是企业债务风险状况得分提高,速动比率,现金流动负债比率和带息负债比率都大大超过了优秀值说明了格力企业偿债能力高,变现能力强。

5 总结

综上所述,格力集团的盈利能力状况和经营增长状况优于美的集团和海尔集团,资产质量状况低于美的和海尔集团,债务风险状况高于海尔集团而低于美的集团。因此格力集团应该着重注意资产管理方面,优化资本结构,从而实现股东权益最大化。

参考文献

[1]张宁.珠海格力电器股份限公司偿债能力分析[J].企业导报,2014,(01):104+116.

[2]倪颖欣.国有企业财务绩效评价体系研究[D].北京:首都经济贸易大学,2017.

[3]王寧建.中央企业绩效评价指标体系研究[D].成都:西南财经大学,2010.

[4]傅燕萍.企业社会责任财务绩效评价指标体系探讨[J].东方企业文化,2014,(02):240-241.

[5]杨茜.工程监理企业绩效管理和激励机制研究[D].北京:中国铁道科学研究院,2013.

[6]丁鸿宇,丁洪峰.企业社会责任审计评价体系的构建[J].内蒙古科技与经济,2015,(08):45-46.

猜你喜欢

证券市场红周刊(2023年16期)2023-05-30

电脑报(2019年4期)2019-09-10

证券市场红周刊(2018年34期)2018-05-14

证券市场红周刊(2018年15期)2018-05-14

中国经济周刊(2017年39期)2017-10-20

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

证券市场周刊(2016年35期)2016-09-19