农民参保新农合影响因素分析

2020-09-22 05:38郭杨缘

合作经济与科技 2020年17期

关键词:Logit模型

郭杨缘

[提要] 农村合作医疗保险是由我国农民自己创造的互助共济的医疗保障制度,在保障农民获得基本卫生服务、缓解农民因病致贫和因病返贫方面发挥重要的作用。随着我国社会经济的不断发展,农村地区人民收入水平也在不断升高,抗风险能力也在不断强化,特别是农民个人的主观风险偏好也在发生着变化,不同风险偏好下农民参保新农合的行为也会有所变化。因此,本文利用2018年中国家庭追踪调查(CFPS)数据,对于农村地区居民主客观风险偏好对其投保行为的影响进行分析,并提出政策建议。

关键词:Logit模型;主观风险偏好;新农合投保

一、引言

自2002年党中央提出各级政府要积极引导农民建立以大病统筹为主的新型农村合作医疗制度以来,新农合在我国已经经历了跨越式发展,开展新型农村合作医疗的县区市数量从2004年开展试点时的333个增至2013年的2,489个,人均筹资额从最初50.36元增至410.89元,累计受益人次在2014年时已经达到16.52亿人次。之后虽然经过2016年二保合一之后统计口径的变化,但是总体上新农合参合率依然维持在95%以上。目前,各级财政对新农合参保的补助已经达到450元以上,2018年全年新型农村合作医疗保险基金收入856.89亿元,支出818.22亿元,年末累计结存295.42亿元。

新农合自实施之日起一直坚持的是自愿原则,在地方各级财政既定的费用及补贴下广大农村地区居民可以根据自身的经济情况参保。近年来,我国农村地区居民人均可支配收入不断上涨,2018年数据显示已达14,617元,对于农村居民来说,收入的不断增长意味着其抗风险能力的不断提高,因此其主观风险偏好也会不断发生变化。根据经典风险偏好理论,所谓风险偏好的定义为个体面对某种不确定性表现出的心理状态和倾向,即个体对一种不确定且重要的事情做出的行为反应,主流的风险偏好分类方法是根据个体对风险的态度划分为风险厌恶型、风险中立型与风险厌恶型。风险偏好类别不同的个体在面临具有风险的决策时会有不同的侧重点,这可能会主导个体进行环境判断与战略分析,进而导致不同的现实决策。一般而言,农村居民财富水平与其风险偏好程度呈现出一种“倒U”型关系,即在收入较低阶段风险偏好会随着收入的增加而不断增加,因为人们在初期财富积累后都会希望转移风险来保护自身财富;但是当经过某个临界值后,随着收入的继续增加,此时人们的风险偏好水平开始不断降低,即认为一定的损失已經对其生活质量无法产生影响,故开始追求风险。目前在新农合参保与风险偏好方面的研究普遍认为风险偏好会影响决策者的选择行为,但往往是基于风险偏好一致性假设,许多研究容易忽略风险偏好异质性对农村居民参合意愿的影响。

基于此,本文试图通过中国家庭追踪调查(CFPS)数据,来对农村居民主客观风险偏好进行刻画,并研究在不同条件下风险偏好是如何对农村居民投保行为产生影响的。

二、文献综述

20世纪70年代以来,对于保险市场逆向选择与正向选择的问题引发了众多学者的研究,其中很多学者都谈到外生的个体风险偏好问题是逆选择行为在保险市场中不存在的重要原因之一,一些学者认为当个人风险偏好、风险类型不同时,投保决策与真实风险发生概率之间的关系也会不同。举例来说,该作者研究发现往往那些风险厌恶者会去购买更多的保险,同时还会去投资一些能降低其索赔额的产品。Almacohen and Liran Einav(2007)就发现个人风险偏好的不同对很多保险产品的需求都会产生影响,其中就包括机动车辆保险、健康保险、长期护理保险、年金保险等。

健康保险一直以来在保险市场中扮演着重要的角色,许多国家为此都建立了完善的医疗保险系统,即便是在亚洲和非洲的一些发展中国家,政府依然建立了覆盖面很广的医疗保险系统。中国的“新农合”制度就是其中之一。农村地区居民相比城市居民的收入更少,抗风险能力弱,所以农村地区居民风险偏好与城市居民也会有所不同。早期关于健康保险的研究分析了下列一些因素会影响农村居民购买健康保险的倾向,Besley T,Hall J(1999)和Chernwe M,Frick(1997)等人的研究发现了个人是否易于获得健康险,健康险服务质量、个人健康与护理方面的支出,以及个人的收入水平、教育、年龄、家庭规模、家中成年人数量等因素都显著影响了农村居民在购买健康险时的决策。之后许多学者从风险偏好的角度分析了个人购买健康险的行为,Ali Asgary(2004)发现风险偏好者们往往不愿意花费大量金钱去购买健康保险,而风险厌恶者却很积极地购买健康保险,他认为讨论健康险未来的发展必须要考虑不同风险偏好的人愿意为健康险支付多少钱。综合来看,Simon Condliffe(2014)认为个人的风险偏好会在两个方面发挥作用:一是其参加保险的可能性,二是其在健康和护理方面的支出。风险偏好者们所拥有的保险更少,也会花费更少的金钱在健康领域。

国内对于新农合与个人风险偏好的研究大多将二者分开来看,对于新农合的研究,许多学者从新农合带给农民的影响来分析新农合的作用,王翌秋和张兵(2009)认为参加新农合使得农村地区居民对医疗服务的利用得到了有效提升,吴联灿和申曙光(2010)的研究通过收集农村地区居民自评健康问卷来分析新农合对于农民自身健康的影响,实证结果表明虽然新农合对农村地区居民健康水平呈现积极影响,但是影响程度有限。以上提到的许多原因也是目前部分农民不愿参保新农合的理由之一。而在风险偏好方面的研究有许多提到了农村居民及农民工群体,孟颖颖(2011)发现农民工参加社会保险率较低的原因与其风险偏好有关,闫振宇等(2011)分析了养殖户这一群体对于是否购买养殖业保险的影响因素,研究表明文化水平、已经购买保险的数量以及农户所采用的风险分散措施对投保养殖保险有着较强的正向影响,而年龄、家庭主要劳动力数量的影响并不显著。张淑霞(2015)发现风险偏好对于养殖户参保家禽保险有重要的影响。王珺和高峰(2008)发现个人财富与收入水平会导致风险偏好发生变化,举例来说,以农村地区居民收入为例,收入与风险偏好形成了一种“倒U型”关系,即在收入较低的阶段,农民风险偏好会随着收入的增加而下降,但是当收入经过某个阈值时,风险偏好水平会随收入的增加而提高。这些理论都为本文后面的分析提供了基础。

综上所述,目前国内对于风险偏好与新农合参保之间关系的研究较少,同时目前出现了许多农村地区居民不愿参保新农合的现象,故本文希望通过分析农村地区居民主观风险偏好与客观风险偏好两方面来看它们对农民参合的影响,借助于CFPS调查数据,其中对于主观风险偏好有一套测试问题,因此将其选择为本次研究的数据来源。

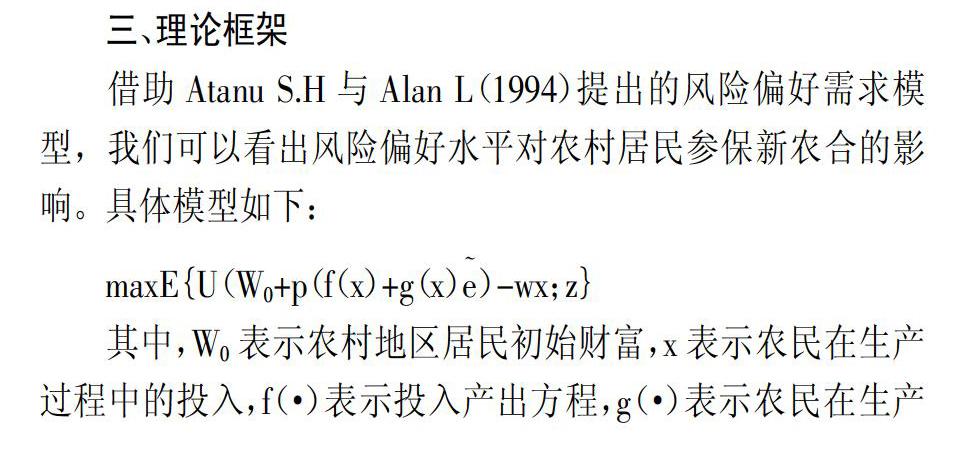

三、理论框架

借助Atanu S.H与Alan L(1994)提出的风险偏好需求模型,我们可以看出风险偏好水平对农村居民参保新农合的影响。具体模型如下:

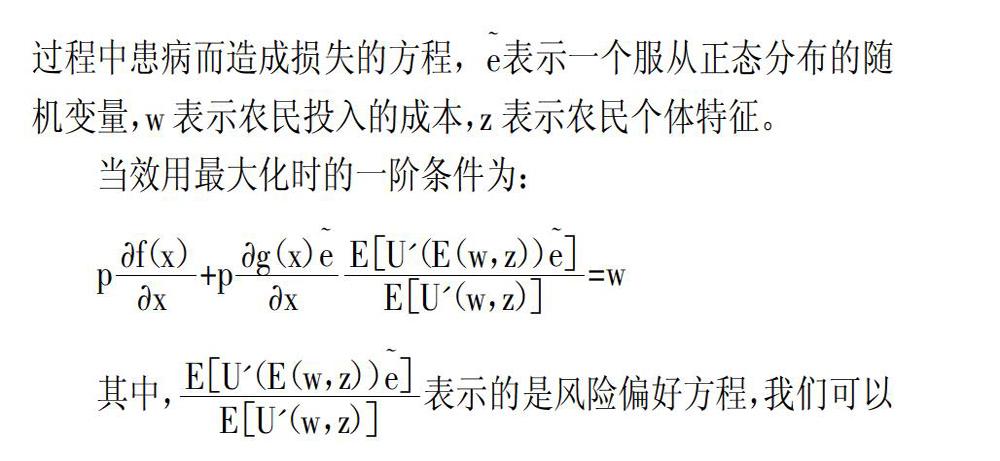

其中,W0表示农村地区居民初始财富,x表示农民在生产过程中的投入,f(·)表示投入产出方程,g(·)表示农民在生产过程中患病而造成损失的方程,表示一个服从正态分布的随机变量,w表示农民投入的成本,z表示农民个体特征。

可以看出R(w)的图像在第一象限中一开始在w较小时为负值,表明在某个w阈值前个人风险偏好系数都是负数,即希望降低风险,随着收入的不断增高,人们对风险的态度开始发生转变,进而开始最求风险,R(w)的值变为正数并继续升高。这就是个人风险偏好与收入之间的关系。

四、计量分析

本文数据采用了中国家庭追踪调查(CFPS)数据库,CFPS由北京大学中国社会科学调查中心(ISSS)组织实施,其调查重心为我国居民的经济与非经济福利,以及包括经济活动、教育成果、家庭关系与家庭动态、人口迁移、健康等在内的诸多研究主题,其中就囊括了个人风险偏好的主观调查。CFPS样本覆盖25个省/市/自治区,目标样本规模为16,000户,调查对象包含样本户中的全部家庭成员。

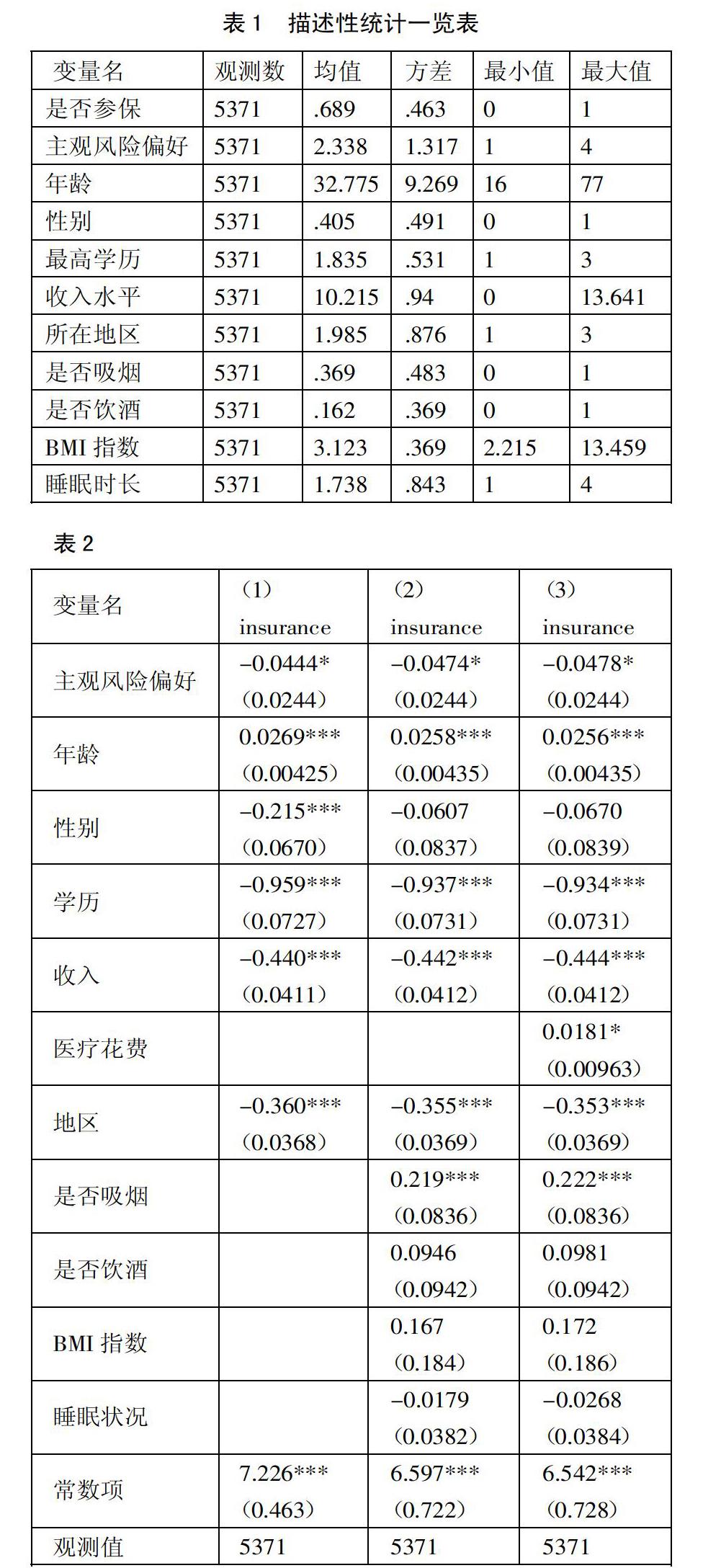

根据之前学者研究的内容,结合CFPS数据库的可获得性,本文选取以下数据作为变量:是否参加新农合,个人主观风险偏好等级,其中前者为被解释变量,后者为本文核心解释变量,同时作为主管风险偏好的对比,本文加入了可以衡量个人客观风险偏好的指标,如是否吸烟、是否饮酒、BMI指数、睡眠时长等,这些变量用来衡量该个人客观行为的风险偏好。最后,本文选择了年龄、性别、最高学历、年收入水平、所在地区,去年总医疗花费作为控制变量。其中,是否参加新农合为0和1代表的二元变量;个人主观风险偏好等级从1到4表明风险偏好程度越来越高;最高学历中从1到3表明学历越来越高;收入、BMI指数等指标均使用对数表达。(表1)

表1中的結果展示了所有变量的描述性统计,从量纲来看并没有太大的差距,在删去不必要和有缺漏值的观测后,本次分析中采用的总观测数为5,371个,其大致覆盖了我国东中西部地区不同收入阶层的农村居民。

表2中的汇报的是在Logit模型下逐步加入客观风险偏好变量与医疗总消费变量之后的结果,从结果来看,不论加入任何变量,核心解释变量主管风险偏好均是显著的,同时其结果也与我们预测的一致,即随着农民个人对风险越来越偏好,他们参保新农合的概率就会降低;年龄是另一个非常显著的变量,年龄越大的人参保新农合的概率会显著提高,但是与之对应的是年龄越大的人风险也越大;性别在参保新农合中的影响作用随着客观风险偏好变量的加入开始变得不显著,这可能是由于性别与各客观风险偏好变量有较强的相关性有关;如前文理论部分所猜测的那样,随着农村地区居民收入越来越高,当超过某一界限时,农民的风险偏好会越来越强,进而降低参保新农合的可能性;出乎意料的是教育对于新农合参保概率的影响显著为负,说明在农村地区学历越高的群体越不愿参保新农合,这也许是未来政策制定者在新农合政策制定中需要多加考虑的地方。在客观风险偏好的众多变量中,只有吸烟这一变量与参保新农合概率显著相关,故总体来看并不能说明个人客观风险偏好行为对参保新农合有显著影响。值得注意的是医疗花费变量是显著正相关的,所以这说明在新农合中逆向选择问题可能是存在的。(表2)

表3汇报了在不同收入水平下的结果,可以看出在中低收入人群中主观风险偏好并未对新农合参保概率产生显著影响,但是在高收入群体中却产生了显著影响,这正好印证了我们理论部分的猜想,即收入在跨越某一阈值后人们的主观风险偏好会越来越强,进而降低参保新农合意愿。值得注意的是在中低收入群体中,客观风险偏好行为除中收入群体的睡眠情况外均不显著,但在高收入群体的客观风险偏好中,吸烟的人和睡眠情况差的人都明显更倾向于参保新农合。(表3)

表4中的是分地区后的计量结果,从结果中可以看出在中部地区和东部地区的农村居民主观风险偏好对是否参保新农合有显著影响,同时收入与学历均显著降低了农民参保新农合的可能性;值得注意的是,在医疗花费对参保新农合的影响上,只有西部地区呈现出显著的正相关关系,这说明新农合参保的逆选择问题上可能存在地域差异。另外,在各项客观风险偏好行为中,不同地区也表现出了一定差异,总体来看中部地区农村居民在客观风险偏好行为的影响上更为显著。(表4)

出于稳健性检验的考虑,本文使用OLS回归与Probit模型对上述步骤进行了检验,结果均未发生显著差别。

五、结论及建议

本文从个人主观风险偏好角度入手考察了农村地区居民参保新农合与风险偏好之间的关系,实验结果表明目前我国农村地区居民参保新农合的意愿与其主观风险偏好有较为显著的联系,特别是在东部和中部地区以及高收入人群中,这一现象更加显著。同时还可以看到,随着收入水平的不断升高,风险偏好逐渐增强,人们对新农合参保的意愿在逐步降低,这为我国许多地区地方政府提出了一些思考,随着我国农村地区居民收入逐年增加,如何向其进一步宣传保险的重要性是未来新农合工作必须要关注的重点。另外,从学历对新农合参保的影响可以看出,高学历者往往更少的参保新农合,究其原因可能是因为接受过高等教育后往往会留在城市中工作,可能会参加城镇职工医疗保险或者参保商业医疗保险,这些保险对于新农合都有一定的挤出作用,需要注意的一点是,这些年轻的及高学历的人群离开农村后,使得新农合参保人群往往集中于老人和低收入低学历人群,该人群的风险往往较大,使得新农合的逆选择情况越发严重,未来新农合财政补贴政策制定及费率调整时必须考虑到今后逆选择增多情况下的收支平衡关系,保证新农合能够持久稳定的造福更多农村地区群众。

主要参考文献:

[1]Cutler,David,Amy Finkelstein,and Kathleen McGarry.Preference Heterogeneity and Insurance Markets:Explaining a Puzzle of Insurance[J].American Economic Review,2008.

[2]Pierre-Andre Chiappori,Amit Gandhi,Bernard Salanie:From Aggregate Betting Data to Individual Risk Preferences[J].American Economic Review,2006.

[3]Cohen,Alma and Liran Einav.Estimating Risk Preferences from Deductible Choice[J].American Economic Review,2007.

[4]Besley T,Hall J,Preston I:The demand for private health insurance:do waiting lists matter[J].Public Econ,1999.

[5]Chernew M,Frick K,McLaughlin CG:The demand for health insurance coverage by low income workers:can reduce premiums achieve full coverage[J].Health Service Res 32,1997.

[6]Simon Condliffe.Subjective Measures or Risk Aversion and Portfolio Choice[J].RAND Corporation,Labor and Population Program Working Paper Series,2014.

[7]孟穎颖,邓大松.农民工城市融合收入悖论[J].中国人口科学,2011(1).

[8]王翌秋,张兵,吕美晔.农村居民医疗服务利用影响因素的实证分析——以苏北五县为例[J].江苏社会科学,2009(2).

[9]闫振宇.农户对养殖保险认知及购买的影响因素研究[J].华中农业大学学报(社会科学版),2011(6).

[10]吴联灿,申曙光.新型农村合作医疗制度对农民健康影响的实证研究[J].保险研究,2010(6).

[11]王珺,高峰.中国健康险市场逆向选择和正向选择并存现象的研究[J].金融研究,2008(11).

猜你喜欢

西北农林科技大学学报(社会科学版)(2017年1期)2017-02-10

商场现代化(2016年26期)2016-11-21

商场现代化(2016年16期)2016-07-02

世界经济与政治论坛(2015年3期)2015-07-16

经济与管理(2015年2期)2015-03-17