社会融资规模对一定规模以上工业企业经营影响研究

2020-09-26 09:30金伟斌

经济研究导刊 2020年22期

金伟斌

摘 要:研究我国社会融资规模对工业企业经营的影响,通过分析工业企业经营的现状以及建立回归模型,验证社会融资规模的增速对工业企业经营有着正向的影响,二者之间呈现出一种正相关的关系,并给出相应的政策建议。

关键词:社融规模;工业企业;回归模型

中图分类号:F426 文献标志码:A 文章编号:1673-291X(2020)22-0005-02

引言

在现代化的经济体系中,社会健康发展赖以生存和发展的基础还是实体经济,而实体经济的发展又离不开金融所提供的贷款等金融服务。在经济学的定义中,把实体经济定义为是物质的以及精神的产品和服务的生产等经营活动,并且是由其生产成本以及技术作为支撑的经济活动。而对虚拟经济的定义则是由直接分配以及交换而产生的增值,其基础是以资本化的方式定价。总览全世界的整个经济金融发展过程,几乎每一次经济危机的产生都伴随着金融体系与实体经济脱节的情况,货币政策不再起到应有的作用。

2019年8月31日,国务院金融稳定发展委员会(以下简称“金融委”)召开第七次会议,研究金融支持实体经济、深化金融体制改革、加强投资者合法权益保护等问题。会议强调,要通过深化金融改革提供机制保障,提供动力支持,多用改革的办法解决问题。货币政策方面继续保持稳健,保持流动性合理充裕和社会融资规模合理增长;财政政策方面要更加积极,通过专项债发行,把财政与货币金融政策结合起来;重视基础设施、高新技术、传统产业改造、社会服务等领域和新增长极地区的发展;以科创板改革为突破口,构建良好市场生态、增强资本市场活力,通过资本市场发展,使其真正成为促进经济高质量发展的“助推器”。同时,8月29日,路透社报道,政策性金融债已被中国银行业监管部门开始严格执行纳入同业投资监管,说明政策正通过各种渠道促使银行把更多资金投向实体经济。

因此,本文选择了学者常用的社会融资规模的增速来衡量其对实体经济发展的促进作用。

一、规模以上工业企业经营现状

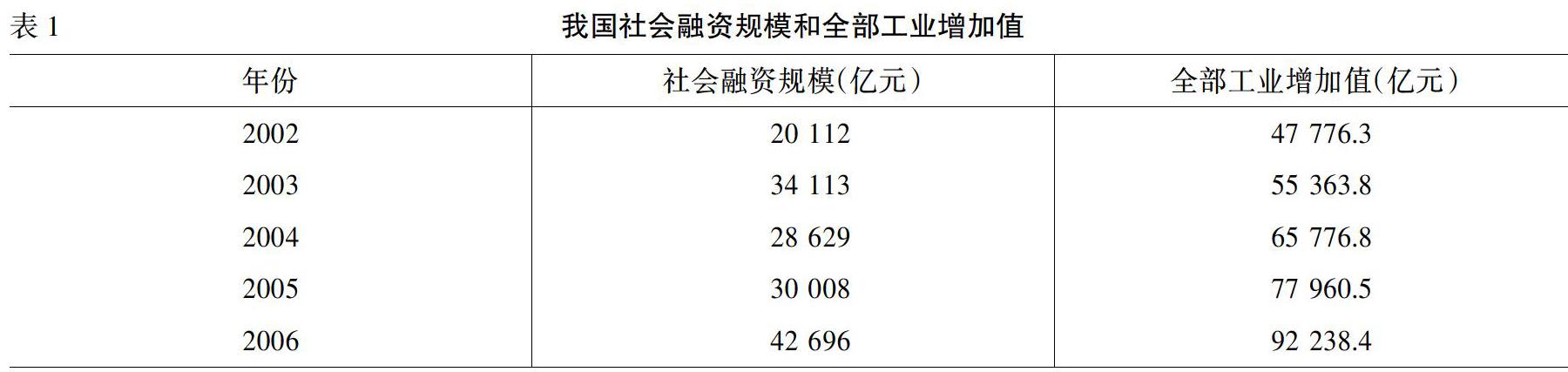

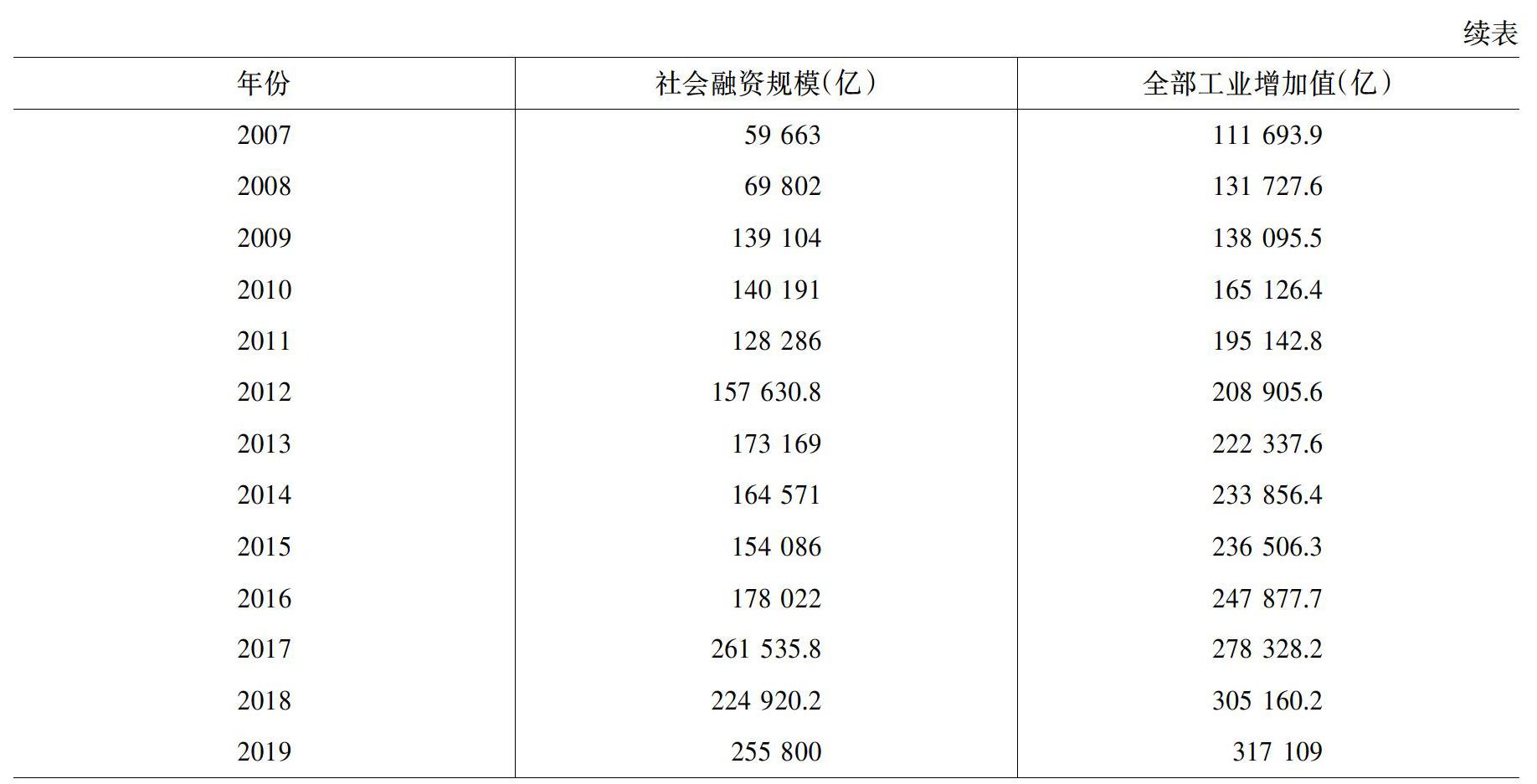

从我国2002—2019年的数据中可以看到,社会融资规模从2002年的2万亿元增加到2019年的25万亿元,年平均增长率19.55%,其中在2003年、2006年、2007年、2009年以及2017年增速較快,分别达到了69.65%、42.28%、39.73%、99.28%以及46.91%,在2004年、2011年、2014年以及2018年出现了负增长,除此之外的其他年份则相对比较平均。我国全国工业企业的增加值在2002—2019年也增长显著,从2002年的47 776亿元增长到2019年的317 109亿元,年平均增长率9.4%,与我国的国民生产总值增长率9.5%相差仅仅0.1个百分点。与我国的国民生产总值一样,在2011年是个分水岭,2011年之前我国全部工业企业的年平均增长率为11.64%,国民生产总值年平均增长率为11.42%,工业企业的年均增长率略高于国民生产总值的增长率。2011年之后,全部工业企业的年平均增长率为6.61%,同期国民生产总值的年平均增长率为7.13%,国民生产总值的年平均增长率略高于全部工业企业的年均增长率(见表1)。

因此可以知道,在2011年前后,我国经济内在增长的驱动力也发生了显著的变化,从2011年之前由投资以及工业代表的第二产业的增长驱动为主转移到了2011年之后以服务业代表的第三产业的增长为主。而这期间以社会融资规模为代表的金融业对工业企业究竟有着怎么样的影响,是接下来要讨论的问题。

二、实证分析

本文选取我国2002—2019年的数据建立回归模型进行实证分析,然后用经典的最小二乘法估计模型的参数,以T检验来检验参数的有效性。最小二乘法又叫最小平方法,主要是通过估计合适的参数来使得方程和实验数据之间的最小平方和达到最小,因此也叫最小平方法。本文以2002—2019年我国全部工业企业增长值的增长率作为方程中的Y,以社会融资规模的增长率以及国民生产总值增长率作为X1和X2来建立方程。

通过使用R语言来对方程中的参数进行估计,得到的结果(见表2)。从表2中可知,社会融资规模增速和国民生产总值增速对全部工业企业的总增加值有着正向的影响,且结果都显著,T值分别为3.02和4.63,p值都小于0.05,为0。回归结果的可决系数为0.826,F检验值为11.69,说明方程较好地解释了工业企业增加值的增长率。而且还可以知道,国民生产总值的增长率和社会融资规模的增长率对工业企业的增长都是有正向的促进作用的,其中社会融资规模对工业企业增加值增速的影响系数为0.16,国民生产总值的增长率对工业企业增长的影响系数为0.78。

三、政策建议

本文通过研究发现,社会融资规模以及国民生产总值对规模以上工业企业总产值的增加有正向的影响,且社会融资规模对规模以上工业企业的增加的影响力度小于国民生产总值,针对以上结果提出以下政策建议。

第一,在规模以上工业企业增长乏力的年份可以通过相应的货币政策增加社会上货币的流动性,从而对社会融资规模产生一定的正向影响,最终促进工业企业的经营。第二,工业企业的发展还是会受到整个国民经济发展的影响,所以不能仅仅注重于某一个产业,而是需要各个产业协调发展。

参考文献:

[1] 李扬.“金融服务实体经济”辨[J].经济研究,2017,(6):4-16.

[2] 张成思,刘贯春.经济增长进程中金融结构的边际效应演化分析[J].经济研究,2015,(12):84-99.

[3] 张成思,张步昙.再论金融与实体经济:经济金融化视角[J].经济学动态,2015,(6):56-66.

猜你喜欢

东方教育(2016年9期)2017-01-17

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

科教导刊·电子版(2016年23期)2016-10-31

商(2016年28期)2016-10-27

中国市场(2016年33期)2016-10-18

中国市场(2016年34期)2016-10-15

科技视界(2016年20期)2016-09-29

企业导报(2016年13期)2016-07-19

商(2016年6期)2016-04-20