基于泰尔指数的盈利能力差异性测度研究

2020-09-27 09:06刘筱慧彭晓红迟国泰郭玉鑫

运筹与管理 2020年7期

刘筱慧, 彭晓红, 迟国泰, 李 刚,3, 郭玉鑫, 陈 凯

(1.东北大学 工商管理学院,辽宁 沈阳110819;2.大连理工大学 经济管理学院,辽宁 大连116024;3.中国科学院 科技战略咨询研究院,北京100190)

0 引言

盈利性是商业银行经营的主要目标之一。随着我国银行业的逐步开放,在激烈的竞争中,通过规模,效率等方面的优势,提升自身的竞争力至关重要。规模经济已经成为理论界和实业界共同关注的焦点。通过对商业银行盈利能力的差异性分析和影响因素分析,分析银行规模、银行效率和盈利能力之间的关系,可以提高我国商业银行的竞争力,为我国金融监管当局更好地制定相关政策提供理论依据,促进中国银行业长远、健康发展[1]。

资产收益率(ROA)是最为广泛的衡量银行盈利能力的指标之一,它是净利润和平均资产总额的比值,又 称 资 产 回 报 率[2]。陆 静[3],Glenn G[4],Elisa M[5]与Jelena T[6]等都选择ROA指标衡量银行盈利能力。关于商业银行的盈利能力的差异性分析研究,Paolo S,Hajer Z,Maria T[7~9]分别研究拉丁美洲银行、传统银行与伊斯兰银行和葡萄牙银行在不同影响因素按照银行内部和银行外部因素分类条件下,盈利能力的差异。综上所述,现有研究中多是根据银行的资产收益率(ROA)进行盈利能力的比较分析。ROA可以很好的比较各个银行的盈利能力,但是反映的是单个银行之间的盈利能力差异,无法很好的体现不同分组之间的盈利能力的区别,比如在对国有银行和股份制银行两个群体进行盈利能力比较效果就不理想。

除了要考虑银行的盈利能力,还要考虑影响银行盈利能力的各种因素。关于影响因素的研究比较多[10~13]。Andreas D[14]使用广泛的银行数据集和广义矩估计方法分析特定银行,宏观经济变量和特定行业因素如何影响来自118个国家10165家商业银行的盈利能力,揭示了低、中、高三个收入等级的国家银行盈利能力的差异并找出盈利能力的影响因素。张伊伊[15]选择对盈利能力指标资产收益率(ROA)按照构成要素进行分解,找出盈利能力差异及影响差异变化的因素。Yong T[2]采用一般广义矩估计方法对中国银行业2003~2010年的盈利能力进行差异性分析并研究风险和竞争对中国银行盈利能力的影响。传统的影响因素分析的主要方法是回归分析,并根据回归系数的大小判断影响大小。从银行的发展来看,无论是国有银行、股份制银行还是城市商业银行,其规模是越来越大,那么银行规模的不断扩大是否对银行的盈利能力有正向的激励作用呢?单单通过回归分析是否能够完全说明这个问题?

综上所述,对商业银行盈利能力的分析要解决两个方面的问题:一是要能够度量商业银行盈利能力的差异性,既要对单一银行的盈利能力进行差异性分析,又能够对不同分类下的银行进行差异性分析;二是商业银行盈利能力的有效影响因素的判断,计算影响商业银行盈利能力差异的贡献度,更全面把握银行盈利能力差异的现状及变化趋势,为银行提升经营策略提供决策依据。

鉴于泰尔指数在度量贫富差距方面的优势,以及其良好的可分解性[16,17],本文将结合资产收益率(ROA)和泰尔指数,构造测度商业银行盈利能力的差异性指标,解决以上两个问题。

1 基于泰尔指数的盈利差异性测度

1.1 泰尔指数及其分解

(1)泰尔指数

泰尔指数是荷兰经济学家H.Theil于1967年提出的,通过信息理论中熵的概念计算收入的不平等性,衡量个人之间或地区之间的收入差距,又称为泰尔熵标准[16,17]。泰尔指数T的计算如式(1)所示:

其中,F代表全国(或所有地区)的总收入(经济投入或者产出量),Fi代表第i地区的收入(经济投入或者产出量),P代表全国人口总量,Pi代表第i个地区的人口总量。

泰尔指数的取值区间[0,ln(N)],其中,T=0,表明完全平等,而ln(N)表明极其不平等(某一家银行创造了全部净利润),N表示研究银行的数量。

(2)泰尔指数的分解

泰尔指数可分解成“组内泰尔指数”与“组间泰尔指数”之和,且可计算组内差异和组间差异对总差异的贡献度。式(1)中的泰尔指数可以分解为组内差异和组间差异的和,如式(2)所示。

其中,T表示银行盈利能力的总体差异,F表示所有商业银行的净利润,F i表示第i类的商业银行的净利润,Fij表示第i类中第j家银行的净利润。n为银行分组,ni表示第i类中有ni家银行,TW表示组内差异,TB表示组间差异。其中:

组内差异TW是各类收益泰尔指数Ti以第i家银行净利润所占份额Fi/F为权重加权相加而得,Ti表示第i类型收益的泰尔指数。

(3)组间差异和组内差异的贡献率

组内、组间的差异贡献率,如式(6)~(8)所示:

TWCi-第i类银行收益组内差异贡献率,TWC-收益组内差异贡献率,TBC-收益组间差异贡献率。

1.2 基于泰尔指数的差异性测度

考虑到资产收益率(ROA)无法衡量不同分组下的商业银行的盈利能力及其差异。在资产收益率的基础上,利用泰尔指数衡量不同分组下的收入差距的思路,构造“单位资产收益率泰尔指数”(ROUAT,return on unit assets’Theil index)和“人均收益率泰尔指数”(ROPPT,return on per person’s Theil index),测度不同分组下银行的组内差异和组间差异,并分别计算组内差异和组间差异对总差异的贡献率。

(1)单位资产收益率泰尔指数

定义1如果用P表示是所有商业银行的平均总资产,Pi表示第i类银行的平均总资产,Pij表示第i类银行中j银行的平均总资产。则式(2)计算的就是单位资产收益率泰尔指数(ROUAT)。

(2)人均收益率泰尔指数

定义2如果用P表示是所有商业银行的总员工人数,Pi表示第i类银行的员工人数,Pij表示第i类银行中j银行的员工人数。则式(2)计算的就是人均收益率泰尔指数(ROPPT)。

2 基于泰尔指数的差异测度实证

2.1 实证对象与数据来源

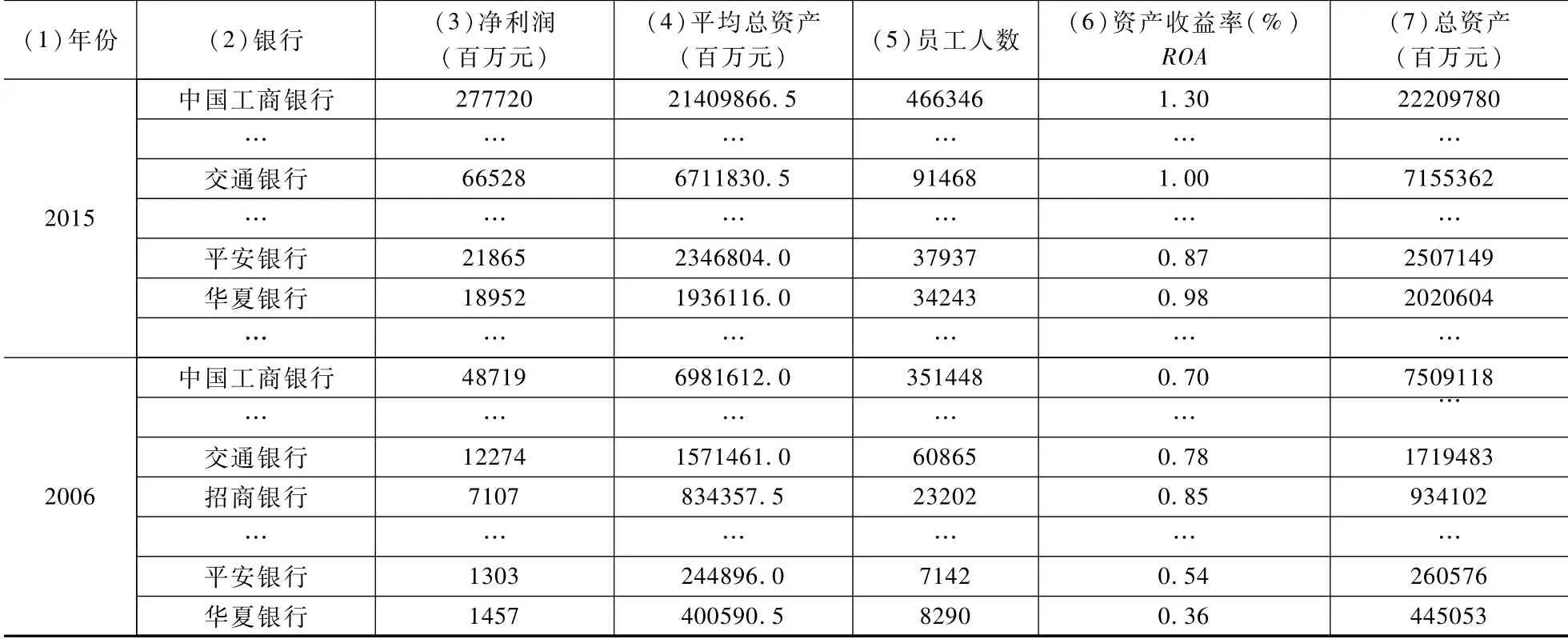

本文选取我国13家上市商业银行2006~2015年的银行数据进行研究。13家上市银行包括5家国有控股银行(中国工商银行、中国建设银行、中国农业银行、中国银行和交通银行)和8家股份制银行(招商银行、兴业银行、中信银行、中国民生银行、上海浦东发展银行、中国广大银行、平安银行和华夏银行)。数据来自各家银行年报,如表1所示。

表1 中国13家上市商业银行2006~2015年的财务数据

2.2 单位资产收益率泰尔指数

2.2.1 单位资产收益率泰尔指数的计算

利用表1中的相关数据和式(2)~(5)可计算单位资产收益率泰尔指数。其中,n=2,n1=5,n2=8。

把表1中第3~4列中的国有银行数据代入式(4)计算出第1组国有银行的单位资产收益率泰尔指数,列入表2的第2列。

同理计算股份制银行的单位资产收益率泰尔指数,列入表2第3列。

通过式(2)~(8)计算总泰尔指数TA、组内总泰尔指数TWA、组间泰尔指数TBA、第1组国有控股银行组内贡献率TWC1、第2组国有控股银行组内贡献率TWC2、组间贡献率TBCA,结果见表2第(4)~(9)列。

表2 单位资产收益率泰尔指数

2.2.2 单位资产收益率泰尔指数分析

(1)单位资产收益率的组内差异分析

根据表2第(2)~(3)列数据绘制图1。由图1和表2第(2)~(3)列数据可知:2006~2007年,国有控股银行和股份制银行的单位资产收益率泰尔指数差距较大,从2008年起,两类银行的单位资产收益率泰尔指数逐渐趋于一致,但股份制银行始终小于国有控股银行单位资产收益率泰尔指数。

图1 两类银行的单位资产收益率泰尔指数

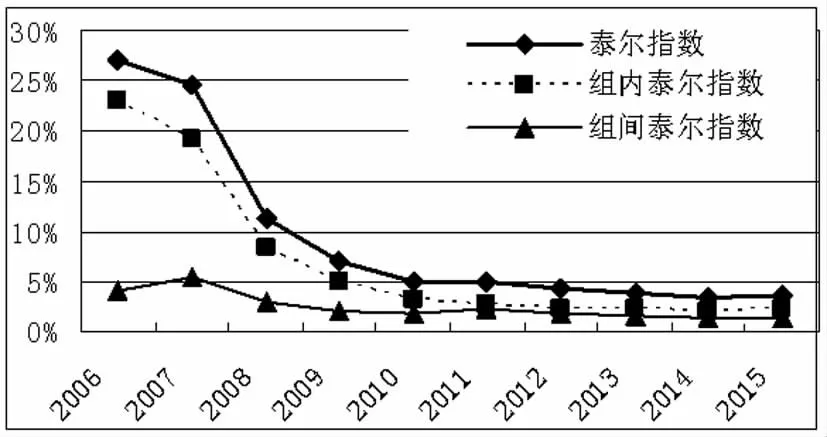

(2)单位资产收益率的差异对比分析

由表2的第(4)~(6)列数据可得图2,由于国有银行和股份制银行的由图2看出2010~2015年3条曲线相当接近,由于组内泰尔指数远大于组间泰尔指数导致了单位资产收益率下的总泰尔指数与组内泰尔指数保持了严格的一致性。这也颠覆组间差异应该大于组内差异了传统观点。

图2 单位资产收益率泰尔指数的变化

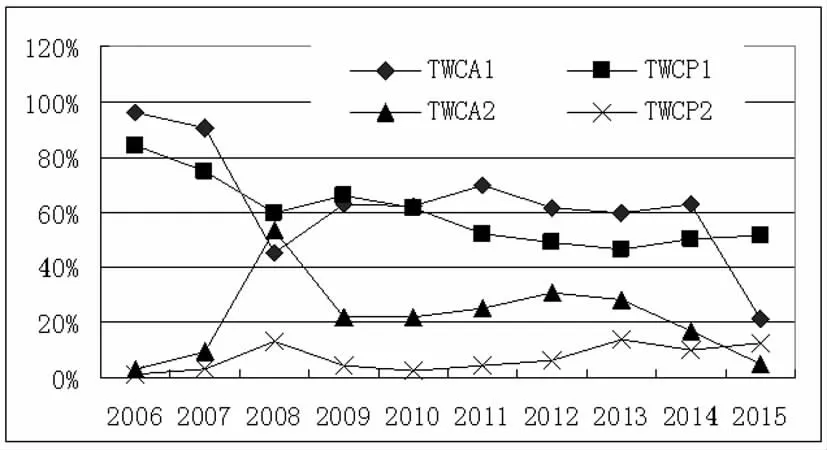

(3)单位资产收益率的贡献率分析

根据表2第(7)~(9)列数据可得图3,以便于分析单位资产收益率差异贡献率变化。根据图3和表2第(7)~(9)列可知:除了2015年比较特殊以外,组内差异贡献率一直远大于组间差异贡献率,说明银行单位资产收益率差异(ROUAT)主要表现在组内的差异。2008年是一个特殊的变化点,可能是受到经济危机的影响。在组内差异中,国有控股银行组内差异贡献率除2008年外,其贡献率均大于股份制银行组内的差异贡献率,说明除2008年外,国有控股银行的单位资产收益率差异(ROUAT)一直大于股份制银行,国有控股银行应该高效率运用本银行的资产,增加其盈利效率和创利收益,缩小资产收益率差异。

图3 银行单位资产差异贡献率变化

(4)单位资产收益率泰尔指数与ROA的对比

根据表1第6列中各家银行的ROA仅能看出各家商业银行的盈利能力的大小,但是无法比较不同分组下的商业银行的盈利能力区分度,无法测量资产规模在商业银行盈利能力起的实际作用是多大。根据表2中的单位资产收益率泰尔指数(ROUAT)可以看出:ROUAT不但给出了不同分组下银行的盈利能力差异性,还度量了资产额对盈利能力差异性的贡献度大小。

2.3 人均收益率泰尔指数

2.3.1 人均收益率泰尔指数的计算

利用表1第3、第5列数据计算2006~2015年人均收益率泰尔指数,列入表3。

为了描述方面,用一些相应字母表示相应的含义,平均总资产(ASSEAT)的泰尔指数,字母下角标中都含有A。如平均总资产的国有控股银行泰尔指数TNA,员工人数的泰尔指数,字母下角标中都含有P。如员工人数的国有控股银行泰尔指数TNP。

表3 人均收益率泰尔指数

2.3.2 人均收益率泰尔指数分析

(1)人均收益率泰尔指数组内差异分析

由表3第(2)~(3)列数据可以得图4,从图4和表3第(2)~(3)列数据综合可知:国有控股银行员工人数的收益率泰尔指数(ROPPT)在2006~2008年急剧下降,且在2006~2015年,国有控股银行的泰尔指数始终大于股份制银行的泰尔指数。

图4 两类银行人均收益率泰尔指数

(2)人均收益率泰尔指数差异对比分析

由表3第(4)~(6)列数据可形成图5,从图5和表3第(4)~(6)列数据结合分析可知:银行人均收益率泰尔指数即总差异与组内泰尔指数变化趋势基本一致,在2006~2009年均出现大幅度的下降,2009~2014年泰尔指数继续下降,表明人均收益率总差异逐年缩小,组内差异也是逐年缩小,2014年至最低,总差异为3.47%,其中组内差异亦降至最小值为2.11%,2015年差异增大。组间泰尔指数变化趋势呈现雁形特征,分别于2007年、2011年2次达到其波峰,峰值分别为5.37%,2.16%,2010年差异达到最小值1.80%。且2006~2015年组内差异始终远大于组间差异,说明人均收益率差异组内差异是影响总差异的主要因素。

图5 人均收益率泰尔指数变化

(3)人均收益率泰尔指数差异贡献率分析

由表3第(7)~(9)列数据可得到银行组内和组间人均资产收益率差异对总差异的贡献,如图6所示。由图6和表3第(7)~(9)列数据分析表明:2006~2015年组间贡献率一直远小于组内贡献率。组内贡献率中,国有控股银行的组内贡献率一直远大于股份制银行的组内贡献率,表明国有控股银行的人均收益率差异(ROPPT)一直远大于股份制银行。国有控股银行人均收益率泰尔指数(ROPPT)的变化趋势呈现倒雁形的态势,且人均收益率泰尔指数(ROPPT)2006~2015年一直远大于股份制银行贡献率,表明国有控股银行组内差异是总差异的主要原因。国有控股银行组内泰尔指数虽然总体在下降但是其最小组内差异值也是股份制银行组内差异的2倍以上,所以国有控股银行有必要在人力资源方面采取必要措施提高员工总体素质和控制员工规模,继续缩小员工创利差异。股份制银行组内差异贡献率较大幅度波动,且总体呈现上升趋势,说明股份制银行差异在总体上升。可以给从业人员及政策制定者提示,留意自己银行人均创利差异变化,以促进人员素质的提高,以及人力资源的管理。

图6 银行人均收益率差异贡献率变化

(4)人均收益泰尔指数与ROA的对比

对比表1和表3的数据可以看出:人均收益率泰尔指数(ROPPT),也是很好的度量了国有银行和股份制银行的盈利能力的组间差异和组内差异,并且给出了,银行员工人数这一规模因素在盈利能力上的贡献度大小,比单纯用ROA在分析银行的盈利能力方面具有一定的优势。

2.3.3 指标ROPPT与ROUAT的比较

(1)单位资产收益率(ROUAT)和人均收益率泰尔指数(ROPPT)的总差异比较

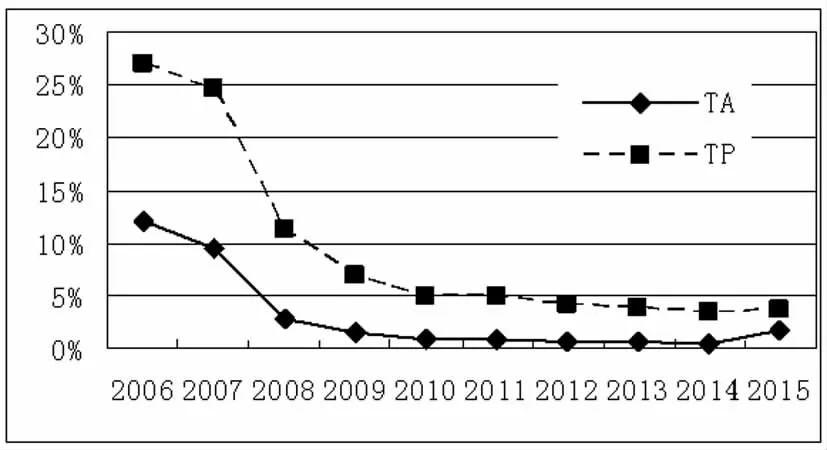

由表2第(6)列与表3第(6)列数据可得图7,TA(单位资产收益率总差异)与TP(人均收益率总差异)的变化均是2006~2010年大幅度下降,2011~2014变化平缓且呈下降趋势,2015年差异回升,且TA的增幅大于TP,两者变化趋势同向。人均收益率总差异一直大于单位资产收益率总差异,且二者收益率差异的差距在逐步缩小,这就给银行警示,人员差异太大,相对资产管理而言需要更侧重人员差异的控制和调整,缩小人员收益率差异,提高人员效率。

图7 各指标总泰尔指数变化

(2)单位资产收益率(ROUAT)和人均收益率泰尔指数(ROPPT)的组内、组间差异比较

由表2第(4)~(5)列与表3第(4)~(5)列数据可得图8,就组内差异而言,TWP(人均收益率差异的组内泰尔指数)变化趋势呈现倒雁形特征,分别与2010年、2014年为变化四阶段的两个波谷,其值分别为0.72%、0.43%(也是泰尔指数最小值);TWA(单位资产收益率差异的组内泰尔指数)变化趋势呈现U形,2014年达最小值2.11%,且2006~2015年TWP始终大于TWA,说明人均创利差异的组内差异一直高于单位资产收益率差异的组内差异。就组间差异而言,TBP(人均收益率差异的组间泰尔指数)总体变化趋势呈现倒雁形特征,与其组内差异变化趋势相同,波谷分别在2007年和2011年其值分别为0.01%(泰尔指数最小值)与0.04%;TBA(人均收益率差异的组内泰尔指数)总体变化趋势呈现雁形特征,两个波峰分别在2007年与2010年,波峰点与TBP波谷点年份相同,其值分别为5.36%与2.16%,且2006~2015年TBP一直大于TBA,说明人均收益率组间差异大于单位资产收益率组间差异。在2006~2008年,TWP>TWA>TBP>TBA,在2008~2014年,TWP>TBP>TWA>TBA,2015年,TWP>TBP>TBA>TWA,综合可知:4种差异总体呈现下降趋势,2015年回弹。人均收益率差异组内差异最大,组间差异与单位资产收益率的组内差异相对大小是变化的,最近几年仍是前者大,说明员工收益率差异组内差异和组间差异都很明显,银行需要更加重视和加强管理。

图8 各指标的组内差异、组间差异变化

(3)单位资产收益率(ROUAT)和人均收益率泰尔指数(ROPPT)的差异贡献率比较

由表2第(7)~(9)列与表3第(7)~(9)列数据可得图9、图10,可以得知:不论是人均收益率差异(ROPPT)还是单位资产收益率差异(ROUAT),组内贡献率都远大于组间贡献率,说明国有商业银行与股份制商业银行性质造成的差异低于各类型银行组内单位资产与员工人数造成的差异,银行应该更多关注其自身资产的运用效率和平等性的协调。就组间差异贡献率而言,除2015年以外,人均收益率差异贡献率一直大于单位资产收益率差异贡献率,这与总差异的相对大小表现一致,且两个指标的组间差异数值的相对差距呈现“8”字特征。就组间差异贡献率而言,单位资产收益率差异的组内差异贡献率除2008年外,国有控股银行的组内差异贡献率均大于股份制银行的组内差异贡献率;人均收益率差异的组内差异贡献率则是2006~2015年均大于股份制银行组内差异贡献率。

图9 各指标组内差异对总差异的贡献率

图10 各指标组间差异对总差异的贡献率

3 结论

本文是基于泰尔指数的分解进行银行盈利能力差异的测度研究及差异变化分析,选择的指标是资产收益率(ROA),利用泰尔指数衡量收入差距的思路给出了单位资产收益率泰尔指数(ROUAT)及人均收益率泰尔指数(ROPPT),在资产收益率(ROA)分析银行个体差异的基础上,对比分析由单位资产收益率泰尔指数(ROUAT)、人均收益率泰尔指数(ROPPT)测度的银行分组下的群组差异,以及群组组内差异和组间差异对总差异的贡献,找出上市商业银行盈利能力差异的来源,为银行管理者确定新的盈利模式提供决策帮助。具体结论如下:

(1)结合资产收益率(ROA)的变化趋势可知银行盈利能力总体在逐年增加且银行盈利能力差异在逐年下降。

(2)2006~2015年银行盈利能力组内差异主导总差异的变化。组内差异变化态势与总差异变化态势一致,且2015年除外组内差异数值接近总差异数值,远大于组内差异。

(3)银行盈利能力组内差异中,国有控股银行占主导地位,股份制银行的收益率差异都较小,除2008年以外,收益率差异均在1%以内。

(4)人均收益率差异总差异及组内差异均大于单位资产收益率差异(ROUAT)。不论是总差异还是组内差异,人均收益率差异(ROPPT)均大于单位资产创利率,说明人员创利的不平等性高于资产的收益率的不平等性,且组内差异亦然,这与组内差异占总差异主要的逻辑一致。

(5)银行盈利能力指标包括单位资产收益率和人均收益率的总差异变化态势、组内差异以及国有控股银行组内差异变化均呈U形态势发展,均在2014年差异达到最小值。

笔者根据分析结果所得到的结论提出一些建议,以期有助于决策者采取措施缩小盈利能力差异。具体如下:

(1)因为组内差异主导总差异,所以理论上银行需要侧重考虑组内资源再配置,进一步优化资产收益率低的资产,加强人均收益率低的银行人员的管理并提高其工作素养,以有效成本缩小与资源配置效率高的银行之间产生的总体差异。实际运用中,需要整合组间与组内资源以更合理的比例组合进行资源配置。

(2)由于银行盈利能力组内差异中,国有控股银行组内差异占主导地位,因此国有控股银行需要向股份制银行以及国外银行借鉴和学习,进行进一步的体制改革等调整。

(3)总体人力收益率差异均大于单位资产收益率差异,因此在采取缩小盈利能力差异时优先考虑人力收益率差异的缩小。银行可以拓宽招聘员工渠道,通过系统性培训提高员工素质并加强树立终身学习意识。同时,根据2015年的银行政策及银行盈利能力的表现来看,需要加强民间资本的引入,资产结构调整,贷款利率的合理化以及加快互联网金融战略布局的进展等措施缩小资产收益率差异。

(4)为了加快我国经济发展,提出了一系列释放银行差异化的潜力的政策和措施,同时为了金融的稳定发展,我国银行业必然需要在大力提升盈利能力的同时尽量缩小银行间盈利能力的差异。缩小盈利能力差异是一个复杂的问题需要从多学科角度结合国际发展趋势及本国实际国情、发展方向来提出一篮子综合计划逐步缩小差异,保证银行的稳健性和盈利性。

猜你喜欢

小读者(2021年20期)2021-11-24

小读者·爱读写(2021年10期)2021-11-05

军事运筹与系统工程(2020年2期)2020-11-16

课程教育研究(2020年7期)2020-04-21

军事运筹与系统工程(2018年3期)2018-03-26

思维与智慧·下半月(2018年1期)2018-01-24

知识经济·中国直销(2017年8期)2017-09-05

中亚信息(2016年10期)2016-02-13

现代教育科学·中学教师(2015年2期)2015-10-21

现代教育科学·中学教师(2015年3期)2015-10-21