城市经济开放与金融发展对不动产价格的影响问题研究

2020-10-10 06:50郗睿超王福帅

中国商论 2020年18期

关键词:房地产价格

郗睿超 王福帅

摘 要:在“一带一路”倡议和供给侧结构性改革背景下,基于中国31省市2011—2018年面板数据,研究城市经济开放、城市金融发展对房价的影响。通过混合效应模型实证发现:经济发展水平对房价有显著正向作用,房地产市场供求因素对房价水平的影响强于房地产市场投资回报,对房地产市场价格存在抑制作用,城市经济开放对商品房平均销售价格存在负向作用,金融发展对房价水平存在门槛效应。

关键词:城市经济开放 城市金融发展 房地产价格

中图分类号:F293.3 文献标识码:A 文章编号:2096-0298(2020)09(b)--02

1 引言

中国城市房价持续上升,城市商品房的平均销售价格从 2006 年到 2018 年,同比增长10.7%。在“一带一路”对外开放机遇中,中国深入参与国际交流与合作,力图深化改革开放新局面。中国金融供给侧结构性改革稳步推进,各省金融集聚程度增强,金融体系日趋完善,金融规模日益增长。在中国经济转型的关键节点上,为使房地产发展适应中国对外开放格局,对城市经济开放、城市金融发展与房地产价格的研究具有深远意义。

中国房地产发展大致分为理论突破与试点起步、非理性炒作与调整推进、相对稳定协调发展、价格持续上扬、多项调控措施出台、应急与投机催生房地产大泡沫、平稳增长等阶段。研究认为城市居民消费指数和人口直接影响房价。赵志强等(2015)[1]研究发现,居民消费水平提高有效减缓了房价上涨速度,调整消费结构是控制房价水平的有效措施。 外商投资力度促进了房价的迅速上涨。郭璟坤(2016)[2]研究发现,FDI 对地区房价影响显著。进一步,毛其淋等(2010)[3]控制房地产供求因素后发现,经济开放度对房价上涨的平均贡献程度为 4.54%,且有增大趋势。研究发现房价也受金融集聚度的影响,随着金融业的发展,此影响越发显著。李成等(2019)[4]基于消费效应函数研究发现,不同期限利率工具对房价抑制作用均强于法定存款准备金率,信贷扩张会促进房价上涨,通过利率和准备金率可调节房价上涨速度。

综上所述,本文在分析单因素基础上,将房价作为因,将人均GDP、总人口、全社会住宅投资、进出口额、居民消费价格指数作为因变量,实证研究城市经济开放、城市金融发展对房地产价格的影响。

2 理论分析

影响房价的因素和信息错综复杂,因此研究角度并不唯一,基于相关研究构建基本函数模型:,认为上述因素与房价呈线性关系,式中包含经济开放因素OPEN,金融发展因素FINANCE,以及基本因素BASIC与房价水平。 选取商品房平均售价衡量房价水平,基本因素中包括 GDP、住宅投资量,竣工房屋面积及价值。经济开放、金融发展因素包括进出口总额、CPI、金融存贷款余额。房地产是资金密集型行业,与GDP密不可分, GDP增长带动经济水平提高,人民生活水平改善,在解决温饱后,开始注重对住房的改善,从而对房地产的需求加大。张世涵(2018)[5]、汪小亚(2005)、何科嘉(2005)的研究佐证了因素选取依据的正确性。

基于上述理论,将线性函数转换为:

其中,ASPCH、GDPPC、CHSA、CHA、VCH、TSHI、IE、SDLBFI分别为房屋平均售价、人均GDP、房屋销售面积、竣工房屋面积、竣工房屋价值、住宅投资、进出口总额、存贷款余额。 将GDPPC、CCR(CHSA/CHA)、VTR(VCH/THSI)、IE/GDP、CPI、FIR(SDLBFI/GDP)为模型变量。将上述理论模型变形为计量模型:

3 实证分析

3.1 描述及相关性分析

本文所用数据来源于中国国家统计局、中国人民银行、中国银行保险监督管理委员会、国家外汇管理局,截面为31,时间跨度为8年。为观测所用数据是否存在极端数据或者变量间的量纲差距过大,对数据进行描述性分析,总体上探索特征,排除了对模型的不利影响。相关性分析发现,各类因素影响下,房价变动不稳,最低时,住宅投资影响大,经济开放影响最小;最高时,人均GDP影响最大,经济开放影响最小。

3.2 回归分析

缺失数据通过插值法填充,运用最OLS计量分析,研究六项指标对房价影响的程度、方向及指标之间的作用关系。

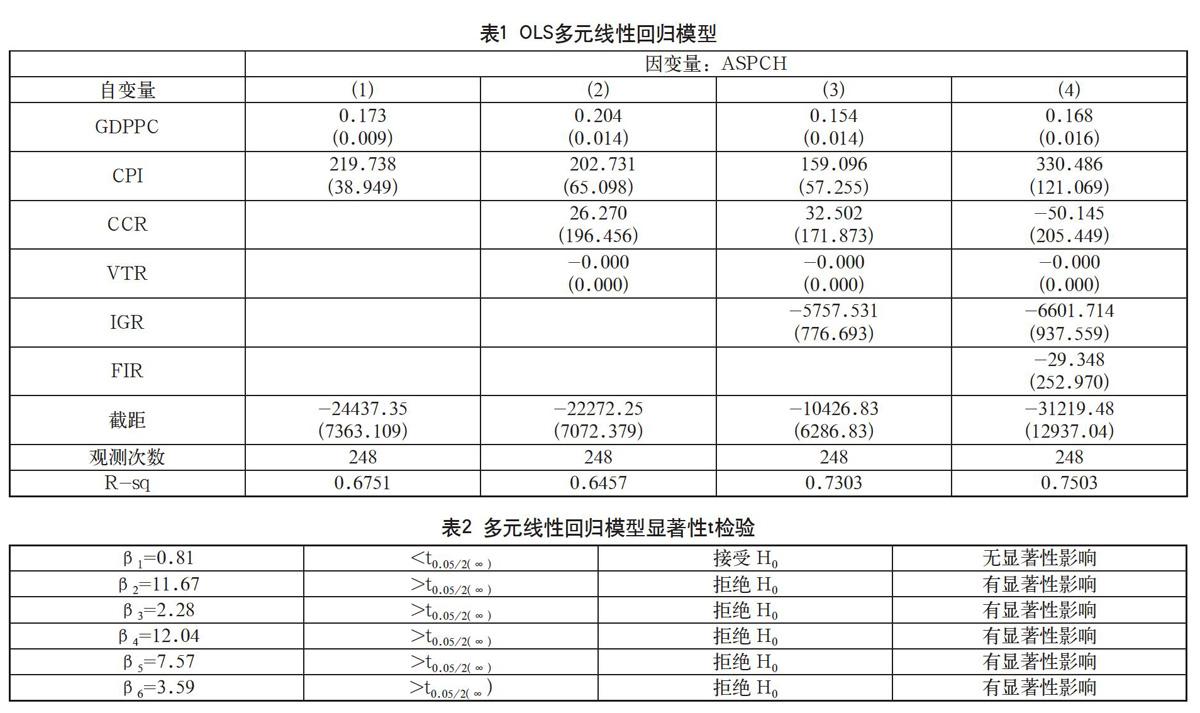

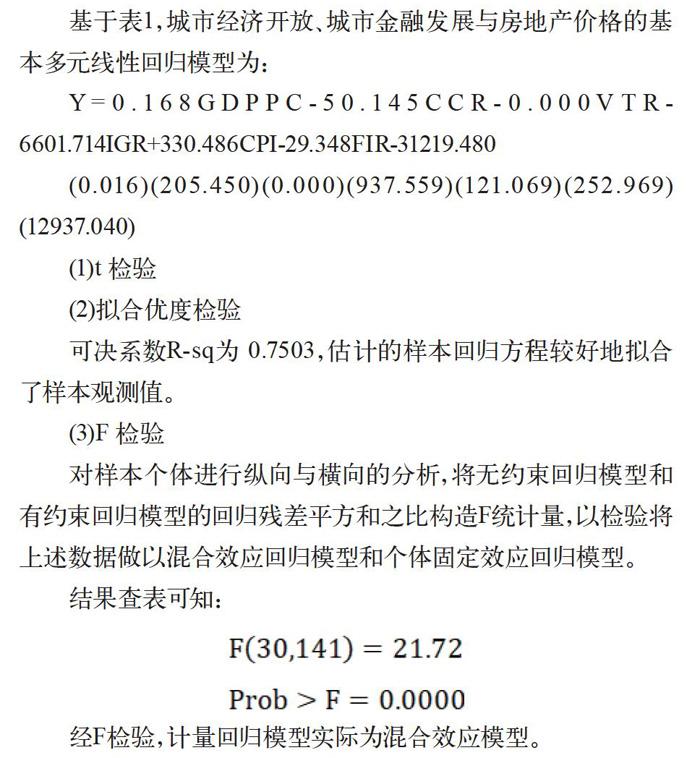

基于表1,城市经济开放、城市金融发展与房地产价格的基本多元线性回归模型为:

Y=0.168GDPPC-50.145CCR-0.000VTR-6601.714IGR+330.486CPI-29.348FIR-31219.480

(0.016)(205.450)(0.000)(937.559)(121.069)(252.969)(12937.040)

(1)t 检验

(2)拟合优度检验

可决系数R-sq为 0.7503,估计的样本回归方程较好地拟合了样本观测值。

(3)F 检验

对样本个体进行纵向与横向的分析,将无约束回归模型和有约束回归模型的回归残差平方和之比构造F统计量,以检验将上述数据做以混合效应回归模型和个体固定效应回归模型。

结果查表可知:

经F检验,计量回归模型实际为混合效应模型。

4 结论及建议

自改革开放以来,金融发展各指标与房价的多元线性回归研究得出以下基本结论:(1)经济基础方面,经济发展水平对房价有正向影响,考虑到本文所用变量形式及衡量单位的不同,在本文实证研究时间区间范围内,经济基础对房地产价格具有强显著的促进作用。(2)房地产市场层面,当期房地产市场供应较大时,房价受供求因素影响走低;竣工价值与住宅投资无明显相关关系,房地产投资回报情况并不直接影响房价水平。(3)经济开放层面,从研究范围内的短期来看,进出口总额与国内生产总值之比对商品房平均销售价格存在负向关系。(4)金融发展层面,在本文研究中,金融相关比率对房价又负向作用金融发展与房地产价格水平可能存在门槛效应。

基于上述结论分析,本文为中国房地产行业在“一带一路”对外开放机遇和供给侧结构性改革背景下的进一步发展,提供以下四点建议:(1)经济基础层面,完善基础设施建设,承接海外资产转移,为进一步改革开放做好物质准备,间接控制房地产价格水平。(2)房屋管理部门和市政规划部门以及市场监管部门应当合理调控房地产市场供求,使房地产市场价格趋于稳定。(3)鼓励金融机构发展,增广金融机构业务经营范围和金融机构业务经营活力,通过金融资金融通、资源配置和风险分散稳定房地产价格水平。(4)鼓励对外开放,使国外投资通过国际金融市场间接作用于国内房地产市场,进一步增强国家宏观层面对房地产价格的调控能力。

参考文献

赵志强,赵予新.居民消费对房地产价格影响的实证研究——基于我国2002—2013年的面板数据分析[J].金融经济,2015(14).

郭璟坤.FDI、经济增长与地区房价的动态关系研究——基于PVAR模型[J]生产力研究,2016(01).

毛其淋,盛斌.中国房地产市场的“巴拉萨—萨缪尔森”效应——来自省际动态面板数据的经验证据[J].财经研究,2010,36(12).

李成,李一帆.货币政策、行政管制与房地产价格变动——基于百城住宅数据的经验分析[J].云南财经大学学报,2019,35(01).

张世涵.微观因素对我国房地产价格影响分析[J].中国房地产,2018(33).

作者简介:郗睿超(1999-),女,汉族,山东济南人,本科在讀,山东理工大学经济学院金融学专业;

王福帅(1998-),男,汉族,山东淄博人,本科在读,山东理工大学经济学院金融学专业。

猜你喜欢

时代金融(2017年2期)2017-02-27

价值工程(2017年2期)2017-02-06

现代营销·学苑版(2016年12期)2017-01-23

中国房地产·学术版(2016年12期)2017-01-17

商业经济(2016年6期)2017-01-03

企业技术开发·下旬刊(2016年11期)2016-12-27

商(2016年27期)2016-10-17

中国市场(2016年34期)2016-10-15

商(2016年19期)2016-06-27

消费导刊(2015年12期)2016-01-18