西部地区贸易上游度测算研究:20年结构演变

2020-10-12 13:04唐青青

统计与信息论坛 2020年10期

王 珏,唐青青

(西北大学 经济管理学院,陕西 西安 710127)

一、引 言

从1999年“西部大开发”战略实施以来,西部地区对外贸易规模从140亿美元增长到3 870亿美元,全国占比从3.89%上升到8.57%。但西部地区GDP占全国的比重仅增长了1.36%(从1999年的17.33%增加到2018年的18.69%),对外贸易对经济增长的促进作用十分有限。在分工越来越细化、经济日益全球化的大背景下,充分融入全球分工产业链,提高对外开放程度并增强其对地区经济的推动作用,应成为新时代构建西部大开发新格局的主要目标与内容。因此,从全球分工地位的视角剖析西部地区经济发展的结构性问题,解构地区内部产业分工的时空演变特征,从而发现问题与障碍,有利于从根源上解决发展制障。

国内研究中,王金亮运用Antras理论测算中国2002年上游度指数,通过与欧美同期行业上游度比较,认为中国仍处于全球价值链下游位置[5]。高敬峰则扩大测算时间区间,对中国2001—2010年行业上游度的测算结果纵向比较认为,中国行业上游度具有上移趋势,制造业在生产链上的分工位置亦沿链条向上移动[6]。中国在全球价值链上的分工位置不断接近发达国家,然而产品质量仍然保持低质状态,处于生产链下游位置尤为明显[7]。因此,中美两国在全球价值链分工中的贸易利得虽逐年上升,但中国获利能力远远低于美国[8]。国内学者的研究也涉及对中国产业、行业甚至企业微观层面的测算,研究结果表明:中国纺织服装业上游度指数值较大且呈现明显上升趋势,中、高、低等技术制造业分别位于全球价值链上、中、下游生产环节[9-10]。制造业部门上游度与研发强度、人力资本等相对投入比例正相关,与资本密集度负相关。Ju和Yu从企业层面研究认为,上游企业较下游企业具有更高的生产率和利润率,且更具有资本密集度特征[11]。

上述文献大多聚焦于国家整体上游度研究和跨国比较,地区针对性研究较少。现有的此类研究包括:刘洪铎等测算了广东省行业上游度,认为与江浙地区相比,广东省更加接近生产链中间投入端[12]。马涛等选择东北三省测算东北地区行业上游度,得出东北地区尚未深入全球分工体系,形成产业内有效联动的事实[13]。本文则聚焦西部地区,以贸易上游度为突破口,测算地区行业上游度,探究西部地区从整体到行业在国际分工产业链中的嵌入位置和程度,以期深入分析西部地区发展特征,为新时代构建西部大开发新格局提供一定的理论和实践参考。

二、西部地区贸易上游度变化

(一)贸易上游度测算方法选择

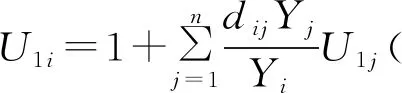

运用Antras基于矩阵级数行业上游度测算理论,量化单一行业到最终产品的加权平均距离。假定在封闭经济中,一个国家(地区)各个行业不存在存货行为,那么行业总产出Yi包括最终使用产出Fi和中间投入Zi,可表述为如下公式:

(1)

其中,下标i、j均代表具体行业,dij为直接消耗系数,表明行业j生产一单位产品所使用的行业i的产值。Zi可进一步表示为如下多项之和:

(2)

由式(2)的加权平均值可衡量每个行业在生产链中的分工位置,从而得到单一行业的上游度指数如下:

(3)

其中,Ui为i行业上游度指数,且Ui1。上游度指数表示行业在生产链中的相对位置,值越大,距离链条最终消费端越远,处于生产链相对上游位置,反之则处于相对下游位置。

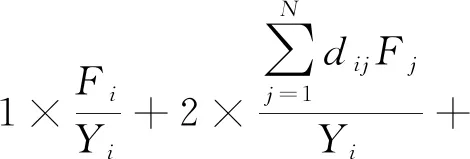

在式(3)求得单一行业上游度指数的基础上,运用中国地区投入产出表中流出、流入和流出入数据作为权重,加权平均求得省级整体、大类产业和制造业上游度,最后求平均加总到地区层面。具体计算公式如下:

关阀水锤分析计算工况见表2。通过计算得出不同关阀水锤工况下主干管的最大压力发生位置和发生的时间,见表3。

(4)

其中,imi表示i行业流入额,exi表示i行业流出额,IM和EX分别表示样本层面的流入和流出总额。

(二)数据来源及处理

利用上文贸易上游度测算方法,结合省级投入产出表,对中国30个省份贸易上游度及地区贸易上游度进行测算,进而测算行业上游度,并对西南和西北地区进行了比较分析。本文原始数据源于2000—2017年国家统计年鉴、国研网对外贸易数据库和2002、2007、2012年中国地区投入产出表。由于2012年之前中国地区投入产出表中西藏数据缺失,为了实现纵向比较,在地区测算中删除西藏自治区,因此本文的西部地区共包括陕西、四川、宁夏、新疆、内蒙古、贵州、广西、重庆、青海、云南、甘肃11个省、市、自治区。

(三)测算结果及其分析

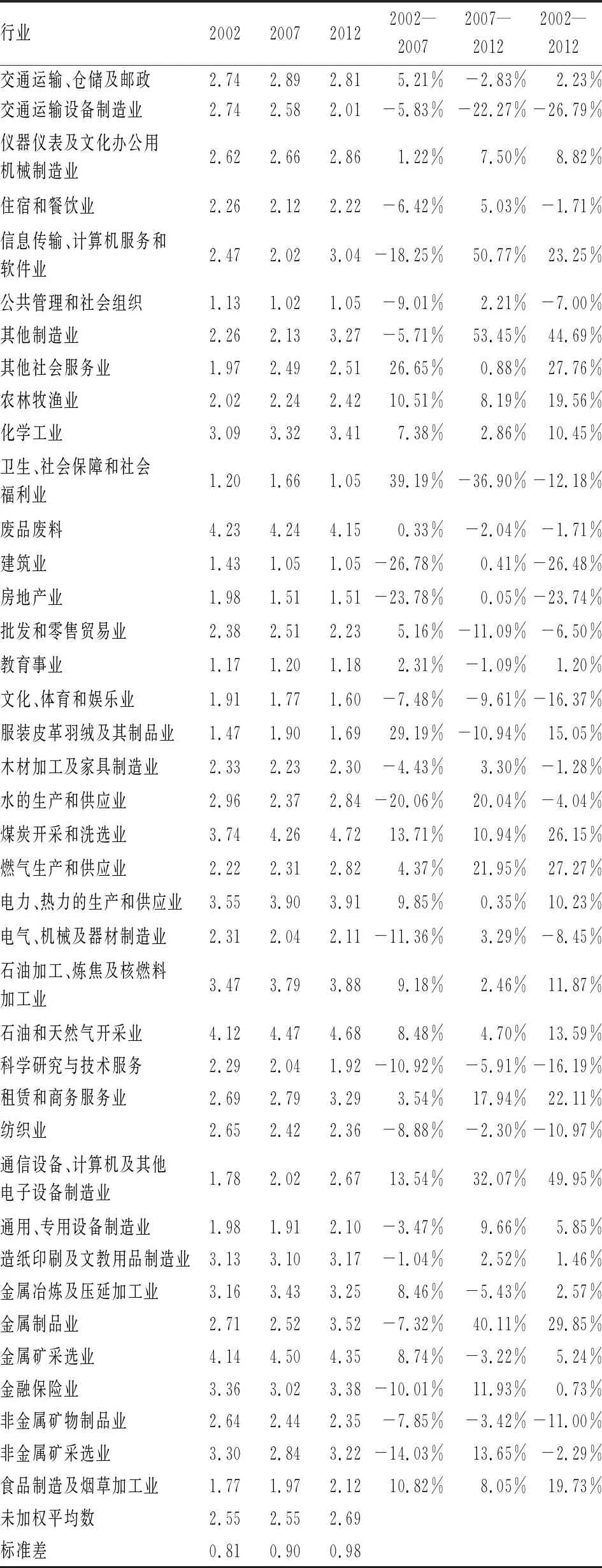

受数据限制,本文测算了2002、2007、2012年西部地区行业上游度。如表1所示,在考察期内,西部地区上游度平均值由2.55增加到2.69,表明西部地区在逐步向全球价值链上游环节移动。就行业而言,39个行业上游度在三个阶段分别落于[1.13,4.23][1.02,4.5]和[1.05,4.72]区间内,可知西部地区上游度跨度小幅增加,而同时表现出的西部地区行业上游度标准差由2002年的0.81增长到2012年的0.98,呈现出地区各行业在价值链上的分工位置差异不断扩大,生产分散化程度进一步加剧的趋势。西部地区贸易上游度的结构性演变可通过三次产业划分和具体行业层面分别进行分解。

1.西部地区贸易上游度及其三次产业结构演变

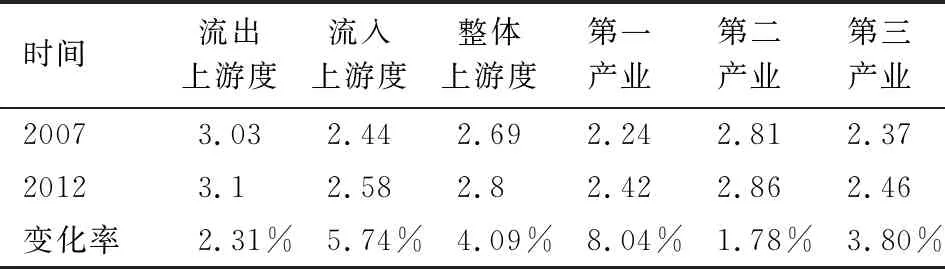

根据式(4),分别使用省级产业流出、流入和流出入作为权重加权平均,可得出加权后的西部地区流出上游度、流入上游度和整体上游度(见表1),西部地区整体上游度加权值较为相近。其中,使用流出作为权重的整体上游度指数较大,而使用流入作为权重的整体上游度较小,用流出入测算的整体上游度则处于二者之间。年均变化率显示,2012年西部地区整体上游度相比2007年具有向产业链上游攀升的趋势,增长率均在2%以上。但整个考察期内,西部地区上游度均在3.2以下,整体仍处于生产链下游环节。

表1中进一步对西部地区三次产业上游度进行测算:第二产业的上游度指数最高,其次是第三产业,第一产业上游度指数最低。这与第二产业主要是以初级原材料、资源加工型产品生产为主的中间投入品生产行业有关。但从变化率看,第一产业增长率最高,第三产业次之,第二产业最低。

表1 西部地区整体上游度

2.西部地区分行业上游度及其结构性特征演变

为了进一步揭露西部地区贸易上游度的结构性问题,选择了2002、2007和2012三个标志性年份,分别对39个细分行业贸易上游度进行测算,结果如表2所示。西部地区贸易上游度并未发生明显的结构性变化,上游度指数前五位的行业始终为煤炭开采和洗选业、石油和天然气开采业、金属矿采选业、废品废料以及电力、热力的生产和供应业,几乎均属于制造业;而上游度指数最低的五个行业始终是房地产业、建筑业、教育事业、卫生社会保障和服务业、公共管理和社会组织业,几乎全部是第三产业。这与前述的大类分析结果高度吻合。

表2 西部地区行业上游度

细究表2的行业上游度变化率,仪表仪器及文化办公用机械制造业、煤炭开采及洗选业、燃气生产和供应业、电力、热力的生产和供应业、租赁和商务服务业、通信设备、计算机及其他电子设备制造业、食品制造及烟草加工业等12个行业的上游度指数始终保持上升趋势;交通运输设备制造业、文化、体育和娱乐业、纺织业、非金属矿物制品业等4个行业的上游度指数则呈现下降趋势。值得注意的是,交通运输设备制造业、建筑业、房地产业、文化、体育和娱乐业等行业的上游度指数呈负向变化,下降幅度最大的是建筑业,降幅高达26.48%。建筑业曾经是西部地区在发展进程中对外资最先开放和引资最多的行业,随着外商直接投资行业结构的不断调整,建筑业对外资已不再具吸引力,而本土企业在此行业的国际拓展和关联程度较低,成为建筑业在国际分工产业链中地位日渐下降的主要原因。

由于制造业一直在西部地区GDP中占比最大,本文在加权平均产业整体上游度的基础上对第二产业再次细化为采选业、生产和供应业及制造业,对其上游度测算的结果如表3所示。西部地区采选业上游度指数明显高于其他行业,2012年达到4.53,参与市场分工的程度更高。按行业技术水平划分,分别对低技术制造业、中技术制造业和高技术制造业上游度指数测算的结果进一步表明:考察期内,西部地区制造业上游度始终在2.7左右徘徊并无明显变化,中技术制造业上游度指数相对较高,低技术制造业次之,高技术制造业最低。从年均变化率来看,中技术制造业上游度指数增长率最低,低技术制造业增长率最高,高技术制造业居中。这一结果揭露了西部地区经济发展水平较低的原因,主要是其在国际分工中制造业部门处于较低技术水平,及制造业分工深化程度不足。

表3 西部地区制造业上游度

3.西部地区分区域贸易上游度及其结构性演变

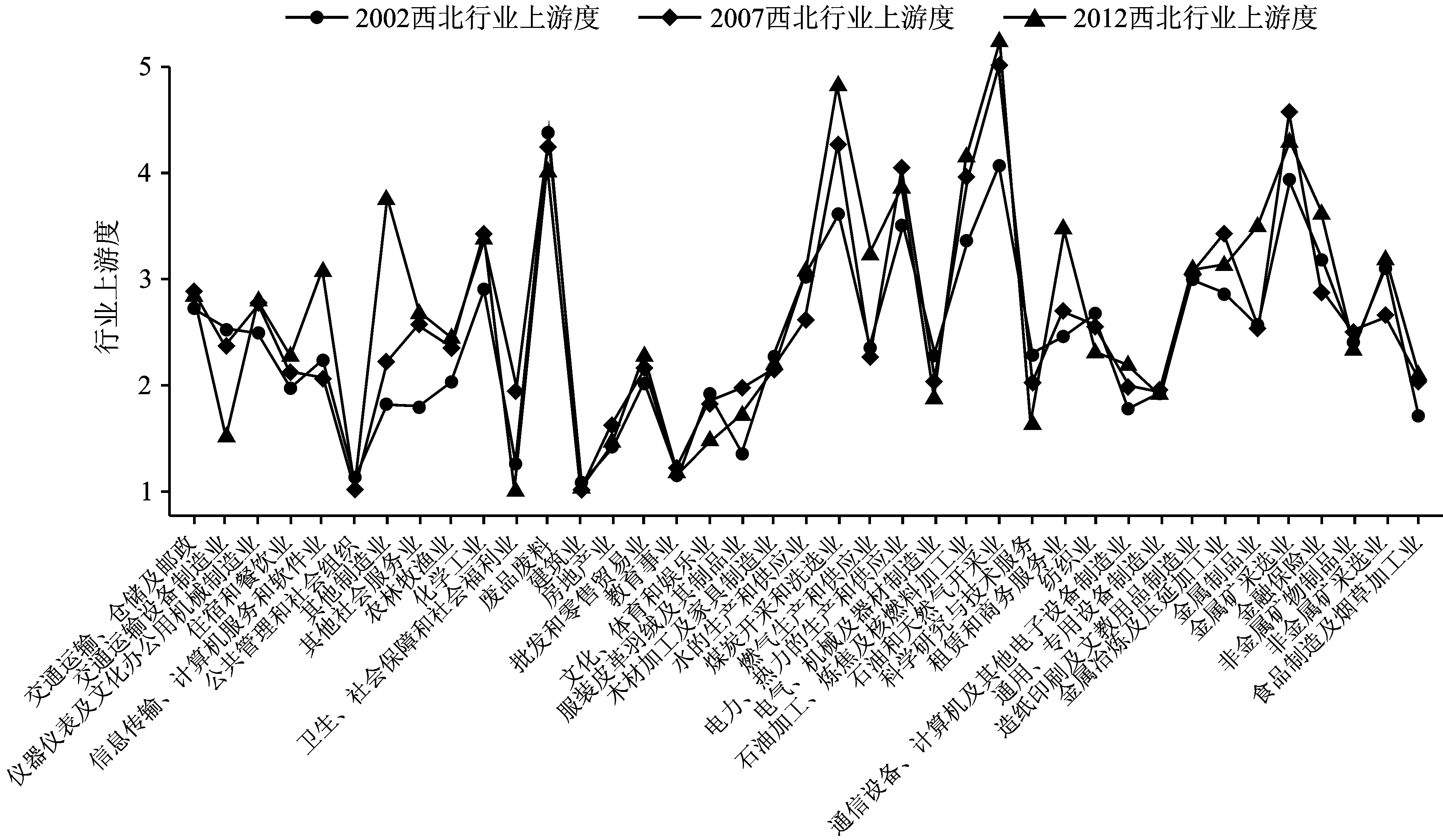

西部地区内部的经济发展本身存在“南高北低”的地区分化,为了进一步剖析参与全球化程度与地区经济的关系,将西北地区分为西南和西北两个区域,分别对两个地区的贸易上游度进行测算并比较。从未加权平均值看,西北地区行业上游度平均值持续增加,从2002年的2.45增长到2012年的2.71,增幅高达10.61%,并从低于西南发展为反超西南,西南地区则先降后增且整体无明显变化。从标准差看,西北和西南地区行业上游度标准差均持续增加,但是西北地区增长幅度明显高于西南地区,并且在2007年超过西南地区。可见,西南和西北地区各行业在生产链中的分工位置差异化不断加大,相比于西南地区,西北地区行业专业化生产程度更强。

深入分析西南和西北地区行业上游度指数,表现出相同的特征:西北和西南地区上游度指数前六位的行业均为第二产业中的金属矿采选业、石油和天然气开采业、废品废料、煤炭开采和洗选业、电力、热力的生产和供应业以及石油加工、炼焦及核燃料加工业。上游度指数较低行业也均是公共管理和社会服务业、卫生社会保障和社会福利业、教育事业、建筑业等第三产业。但进一步对西南和西北地区进行横向比较表明(见图1):一是上游度指数西北地区始终高于西南地区的行业有3个,分别为公共管理和社会服务业、农林牧渔业、水的生产和供应业。相较于西南地区,西北地区此三类行业处于生产链相对上游的位置。二是西北地区通信设备、计算机及其他电子设备制造业和科学研究与技术服务上游度指数初期较高,而后下降。三是西北地区交通运输、仓储及邮政、住宿和餐饮业、其他制造业、服装皮革羽绒及其制品业、石油加工、炼焦及核燃料加工业上游度指数初期较低,后期反超西南地区。这一结果在一定程度上解释了西部地区内部分化的重要原因:虽然西部地区整体贸易上游度水平提高,但高技术制造业在全球价值链中的地位不断下降,严重拉低了经济发展质量,直接拖累经济增长。

用同样的方法对西南和西北地区整体上游度指数的测算结果如表4所示,同样反映了西南和西北地区虽上游度有所上升,但仍处于生产链下游环节的事实,西北地区一直具有相较于西南地区更高的上游度指数则表明西北地区参与全球价值链分工的程度更深,专业化水平更高。

a.西北地区

b.西南地区图1 西北与西南地区行业上游度演变图

表4 西南和西北整体上游度

对西南和西北地区大类产业上游度测算结果见表5,两个区域均以第二产业上游度为最高,横向比较来看,西北地区在初期第一、二产业高于西南地区,第三产业则略低,后期则第三产业反超西南地区。从变化率来看,第一、二产业整体上游度均在生产链上沿着链条向上移动,距离链条终端位置越来越远,其中西南地区变动更加明显。而第三产业上,西北地区继续保持上行趋势,西南地区却与之相反,意味着在样本期内,西南地区第三产业上游度下移,更加接近生产链终端位置。

进一步考察西南和西北地区采选业、生产和供应业、制造业在生产链分工位置上的差异,如表6所示,西北地区采选业上游度指数值一直显著大于西南地区,在生产链中处于相对更高的上游位置。生产和供应业在样本初期小于西南地区,2012年实现赶超。制造业方面,西北地区整体和低技术制造业上游度在生产链中呈下行趋势,高、中、低制造业分类中,中技术制造业上游度指数值最高,低技术制造业次之,高技术制造业最低。与之不同的是,西南地区整体和高、中、低制造业在生产链中的分工位置均沿链条向上移动,考察期间,中技术制造业上游度指数值最高,高技术上游度次之,低技术上游度最低。横向对比来看,2007年,西北地区制造业整体上游度指数值高于西南地区,具体高出4.17%,2012年被反超。总的来说,相较于西北地区,西南地区制造业在生产链分工中处于相对较高位置,且持续向上移动。

表5 西南西北地区大类产业上游度指数

表6 西南西北地区第二产业分类上游度指数

三、基于偏离-份额法的西部地区贸易上游度影响因素分析

(一)上游度变化结构分解

为了在行业层面探究西部地区贸易上游度变化的因素,借鉴Kelly和Cava、刘洪铎的做法,把地区整体上游度变化效应分解为行业内效应和行业间效应[3,12]。前者表示因行业内部性质,如研发、资本、生产率或劳动力要素等变化引起的上游度指数的改变;后者指因行业属性或行业规模的变化而导致上游度指数发生改变。基于此,本文做如下界定:整体上游度指数在2002年和2012年的变化值ΔU表示为行业内效应ΔUw和行业间效应ΔUb之和。具体如式(5):

ΔU=ΔUw+ΔUb=

(5)

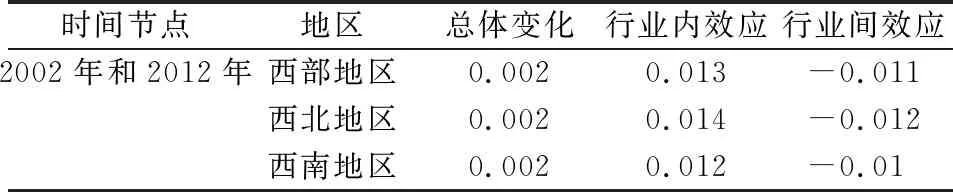

其中,式(5)右侧第一项为行业内效应指数,第二项为行业间效应指数。Ui、ui、vi、n分别表示行业上游度、各行业上游度占总上游度比例、行业增加值占总增加值比例、行业个数。Δ为一阶差分。根据式(5),对2002年和2012年西部地区上游度指数变化做分解,并进一步区分西北和西南地区。测算结果如表7所示,西部地区上游度总体变化值为正值,幅度较小且西部、西南和西北的变化值均为0.002,与上文中研究结论相符。整体来看,西部地区在生产链中有向上游移动的趋势。效应分解结果显示,不管是西北还是西南地区,行业内效应都是推动地区向生产链上游移动的因素,但行业间效应却相反。

综上分析结果可知,考察期内,西部大开发战略推动下,西部地区在全球价值链中的分工位置具有上升趋势,且主要依赖于劳动力红利和中东部地区技术、资本等要素转移带来的后发优势。

表7 西部地区、西北地区及西南地区上游度指数变化结果

(二)产业链位置影响因素确定

测度结果和描述性分析表明:整体上,西部地区处于全球价值链相对下游环节,但在不断向上游攀升。借助统计数据相关指标,影响西部地区在国际产业链上分工位置的因素最终聚拢于以下两个方面:

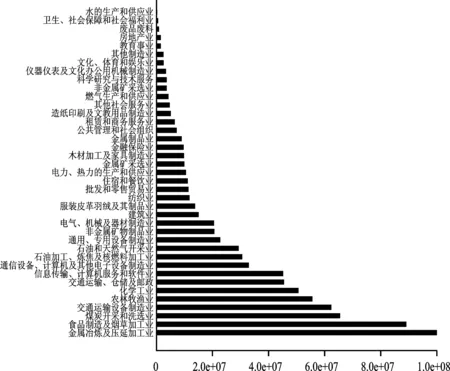

一是区域要素禀赋特征。资源禀赋理论表明生产要素禀赋差异决定了区域分工和贸易。鉴于资本密集度、人力资本是影响地区参与价值链分工的重要因素,由此入手对西部地区要素禀赋结构进行考察。西部地区矿产资源比如煤炭、石油、金属等和生物资源丰富。以2012年为例,通过省级流出额相加得出西部地区各行业流出总额,如图2所示,西部地区行业流出额前几位分别为金属冶炼及压延加工业、食品制造及烟草加工业、煤炭开采及洗选业、农林牧渔业、化学工业,这些行业均属于西部地区优势资源产业或其相关产业,可直接作为初级中间产品参与其他行业生产,统计结果表明上述行业较其他行业具有较高上游度指数值,可知西部地区凭借资源禀赋优势,“粗加工”低端嵌入全球价值链,并没有与地区内其他行业产生联动效应,形成完整产业链,这很可能是西部地区整体上游度指数值偏低的原因。人力资本角度,以地区人均受教育年限进行比较分析,为了更好显示西部地区人力资本情况,选取2006—2016年地区人均受教育年限,并与中东部地区相对比,如图3所示,西部地区人均受教育年限整体趋势不断增加,但依然明显低于中东部地区。这也是西部地区缺乏产业发展和技术创新型新动能的、新产业的主要原因之一。

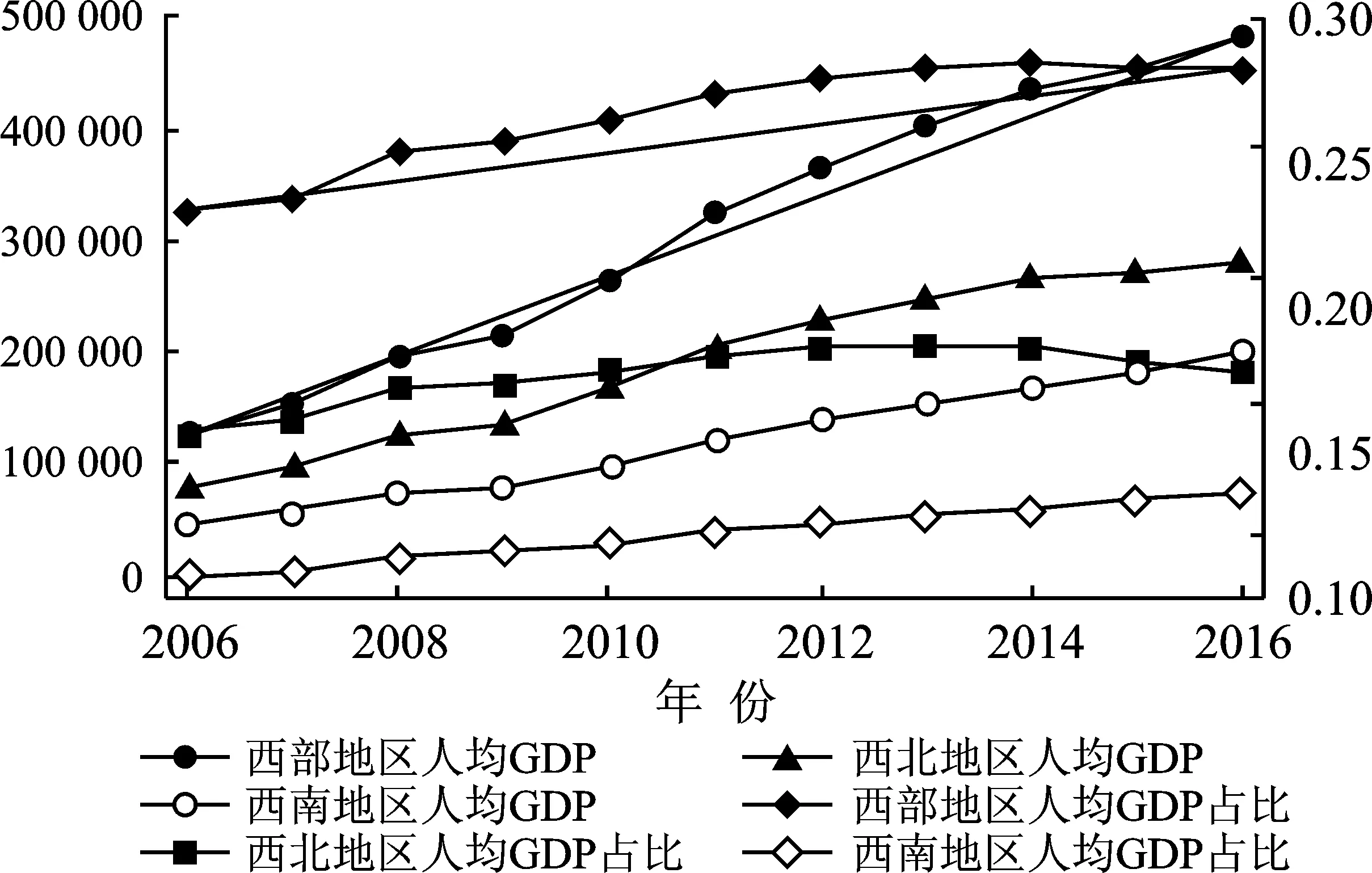

二是内部区域结构不均衡性。造成西部地区行业上游度指数值偏低,且西南西北地区有较大差异的一个重要因素在于地区经济发展水平较低和内部结构的不均衡性。鉴于人均GDP是衡量一个国家或地区经济发展水平的重要指标之一,利用该指标对西部地区与西南西北地区做基本考察。如图4所示,2006—2016年,西部地区人均GDP总量持续攀升,且根据标准线显示,10年间总量增长幅度较大。然而,人均GDP占比相较于总量来说,增长幅度较小,甚至在2015年占比有所下降,最高不超过全国总量的30%;西北地区人均GDP总量持续上升,占比却在2011年下降,而西南地区人均GDP和占比小幅度稳步增长。整体来看,西部地区经济发展仍处于较低水平,西南西北发展不平衡亦直接影响到整个地区产业发展,是导致地区处于生产链下游环节的重要原因。进一步的,借鉴于春晖等人的研究,测算西部地区产业结构合理化水平,如图5所示,2006—2016年间,西部地区产业结构偏离程度逐渐趋于缓和,从2006年的4.4下降到3.2,但仍处于较高水平,生产要素配置仍存在不合理情况,产业发展不平衡情况仍较严重,且西北地区更加明显,相比之下,西南地区实现产业较协调发展。经济发展限制和资源配置不合理性直接影响到西部地区经济效益和在全球价值链中的分工位置。

图2 西部地区2012年行业流出额图

图3 2006—2016地区人均受教育年限图

图4 西部地区人均GDP图

图5 西部地区产业结构合理化图

四、结论与政策建议

本文基于贸易上游度视角对西部大开发20年来西部地区参与全球化程度和地位的研究主要从以下三个方面展开,三次产业结构的上游度测算及其演变、细分行业上游度的结构性演变以及分区域贸易上游度及其结构性演变。利用Antràs行业上游度理论,通过2002、2007、2012年中国地区投入产出表相关数据,对中国西部地区行业上游度、整体上游度、产业上游度,从西南和西北地区入手,深入探讨西部大开发20年来,西部地区在全球价值链中分工位置的演变趋势,得出如下主要结论:

第一,西部大开发20年来,西部地区上游度始终处于3.2以下,整体仍处于生产链下游环节,但整体上呈现向产业链上游攀升的趋势。

第二,在三次产业中,第二产业的上游度指数最高,第三产业次之,第一产业上游度指数最低。这与第二产业主要是以初级原材料、资源加工型产品生产为主的中间投入品生产行业有关。但从变化率看,第一产业增长率最高,第三产业次之,第二产业最低。

第三,从行业技术水平看,20年间西部地区制造业上游度始终在2.7左右徘徊,其中,中技术制造业上游度指数相对较高,低技术制造业次之,高技术制造业最低。从年均变化率来看,中技术制造业上游度指数增长率最低,低技术制造业增长率最高,高技术制造业居中。这一结果揭露了西部地区制造业部门在国际分工地位中处于较低技术水平,且分工深化程度不足的事实。

第四,20年来西北地区行业上游度平均值持续增加,西南地区则先降后增且整体无明显变化。西南和西北地区各行业在生产链中的分工位置差异化不断加大,相比于西南地区,西北地区行业专业化生产程度更强。

第五,人力资本存量不足且质量不高、以及区域发展不平衡,是影响西部地区高端嵌入并参与全球价值链分工的主要因素。

鉴于此,从根本上解决西部地区经济发展的落后局面,构建新时代西部大开发新格局,需要重点做好以下几方面工作:一是通过加强高端人才培养和积极引进高技术、高技能人才增加人才储备并优化人力资本结构;二是结合国际产业分工趋势,用人力资本结构调整带动产业结构优化升级,注重产业关联对产业成长的促进作用,合理利用地区优势资源,将原料生产和加工需求整合成完整的产业链,积极培育产业渗透、产业交叉和产业重组,建立新型产业形态组合,深化地区市场;三是加强区域互动协作,实现区域内部合理分工新格局,推动区域平衡发展。

猜你喜欢

成都信息工程大学学报(2022年4期)2022-11-18

成都信息工程大学学报(2022年4期)2022-11-18

房地产导刊(2022年5期)2022-06-01

导航定位学报(2022年2期)2022-04-11

成都信息工程大学学报(2021年4期)2021-11-22

西安交通大学学报(社会科学版)(2021年1期)2021-01-19

——基于行业数据的测度

上海财经大学学报(2020年3期)2020-06-05

产经评论(2020年1期)2020-03-25

流行色(2019年7期)2019-09-27

小读者之友(2019年5期)2019-09-10