基于因子分析和时序建模的全国房地产投资研究

2020-10-12 14:09雷蕾陈潇楠

中国市场 2020年22期

雷蕾 陈潇楠

[摘 要]本案例主要观测36个月房地产产业数据,首先利用因子分析从7个候选因子中提取对房地产总投资额影响最显著的因子作为主要指标,其次利用这些指标进行多元线性回归预测,再通过时间序列建模预测投资额,并将回归预测与时间序列预测两种预测方法进行对比分析。从应用统计学角度出发,寻找到影响房地产投资的重要指标,并对未来投资额进行适当预测,为房地产业投资研究提供新思路。

[关键词]因子分析;时间序列分析;回归分析;房地产业投资;SPSS

[DOI]10.13939/j.cnki.zgsc.2020.22.005

1 引言

随着我国市场经济的不断发展和改革开放的不断深入,房地产行业得以迅速发展。但是,房地产作为我国经济的重要支柱行业之一,依然存在如盲目投资、投资过热等问题。目前,房地产的投资指标因子主要有投资项目的类别、土地购置费、房地产成交价等,通过这些指标能够对全国整体房地产投资进行评估和预测,助力宏观经济调控。

不少专家学者对于房地产业的投资做出较为有深度的研究,其中学者李明洪 [1]等在《第一届当代教育与经济发展国际会议纪要(CEED 2018)》中用SWOT态势分析从宏观层面分析了中国房地产业现状;学者李莹[2]针对2019年房地产投资情况提出了“倒U”现象,认为政府应该利用房地产与宏观经济的“倒U”关系扬长避短从而调整产业结构。然而,目前的文献大多都是对现状的描述性分析,本文主要从应用统计学的角度出发,利用因子分析法,对房地产投资相关数据进行挖掘,同时利用时间序列数据进行建模,借助SPSS[3]统计学软件,通过简单有效的方法对房地产业投资进行评估与预测。

2 基于各个数学模型对房地产行业相关指标的分析及预测

2.1 数据准备

本案例主要观测了2017—2019年其中36个月的房地产土地购置费累计值、房地产业土地购置面积、房地产业土地成交价款、房地产竣工面积、房地产开发建筑工程投资、房地产投资国内贷款、房地产施工面积的月度数据,所有数据均来自国家统计网官网(http://www.stats.gov.cn)。

2.2 通过因子分析提取房地產业指标主因子

先进行假设检验,提出假设:

H0:房地产指标之间没有显著性关系;H1:房地产指标之间存在显著性关系。

通过SPSS因子分析操作,得到模型KMO指数为0.691,由于KMO接近于0.7,因此可以采用因子分析提取主要成分;而巴利特利球形度检验中的显著性值为0,小于0.05,因此同样可以拒绝原假设,说明指标间存在的显著性关系,得到总方差解释表,如表1所示。

提取方法:主成分分析法。

该表给出了因子贡献率的结果,左边为初始特征值,中间为提取载荷平方和,右边为旋转载荷平方和。可以看出提取了两个主成分,且贡献率达到83.5%,因此将这两个因子作为主因子。

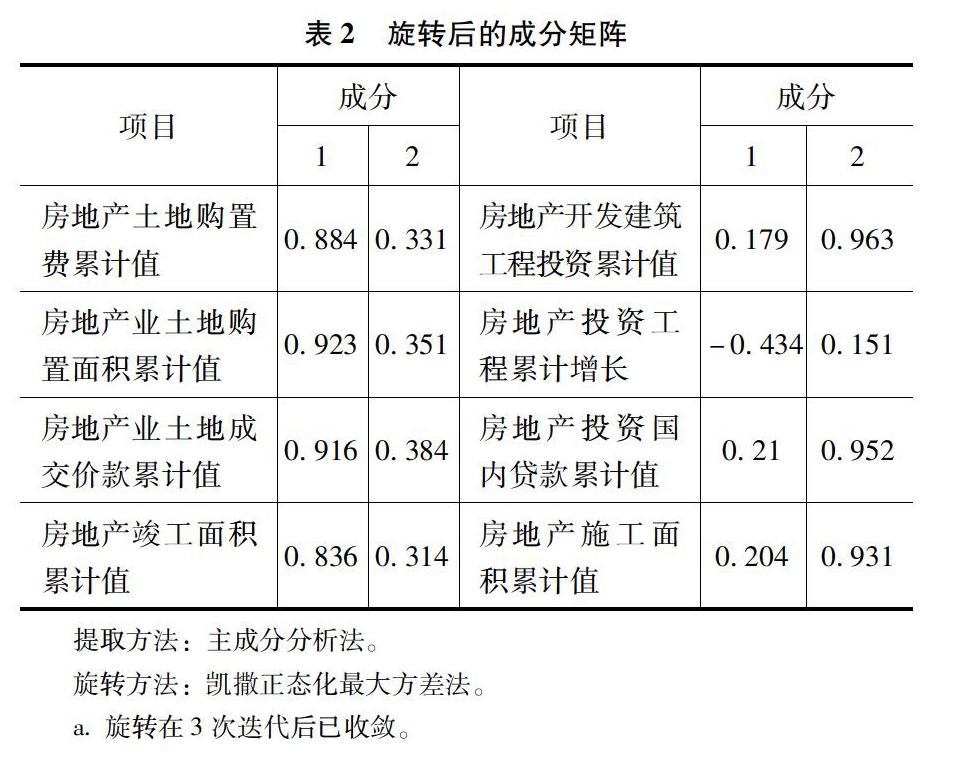

表2给出了旋转后的成分矩阵,可以看出第一个因子与房地产业土地购置面积的相关性最强,达0.923,第二个因子与房地产开发建筑工程投资累计值相关性最强,高达0.963,因此,分别将土地购置面积值和房地产开发工程投资累计作为两个因子的代表。

2.3 房地产业投资累计值与主因子的回归分析

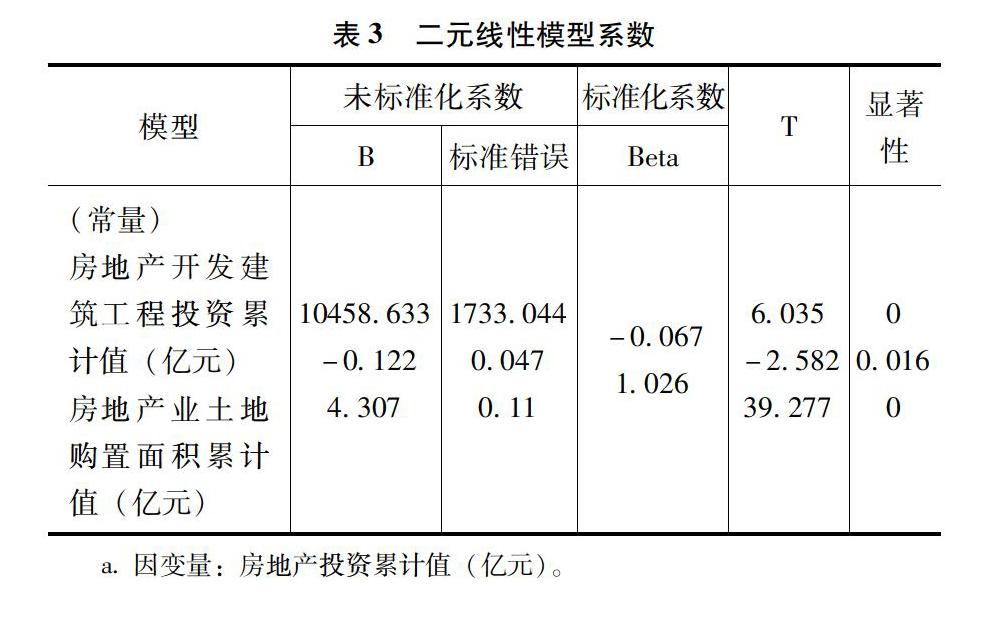

利用多元线性回归分析,可以进一步发掘房地产投资累计值与房地产指标的关系,由2.2,可以用提取的两个主因子来代替其他所有指标提供的83.5%的信息,降低多重共线性的影响,因此,建立房地产累计投资额Y与两个因子代表X1,X2的线性模型。其中,模型R2为0.987,说明回归拟合度非常高,而由方差分析的显著性为0.00<0.05,说明房地产购置面积累计值和房地产开发建筑工程投资累计值对房地产投资累计值的解释能力非常显著,并由表3得到线性模型:Y=10458.622-0.122X1+4.307X2。

同时,在SPSS的数据区域能够得到新的变量:点估计、预测区间以及置信区间,将房地产投资累计值、房地产投资累计预测值、预测区间和置信区间作描绘成如图1所示的拟合图,并由图形可以直观地看出极高的拟合度。

2.4 基于时间序列对房地产投资的预测

通过对房地产投资累计值及其差分、季节性差分的序列图观测,可以发现房地产投资累计值大致存在以一年为周期,逐月增长的变化规律。同时由自相关分析和白噪声检验证明这个序列是平稳非白噪声序列,数据间具有显著性关联,因此,适合进行时间序列建模分析。

由图2自相关图可以看出该时间序列有明显的季节趋势,为了更好地分析,现剔除季节成分,特别说明的是,由于SPSS季节性分解操作至少需要4个完整的4季度(48个月)数据,而国家统计局网站上只提供了36个月数据,因此,决定做4次线性回归预测,首先用简单平均法计算出前三年每个季度的投资额均值,然后预测出第4年各个季度的投资额,随后再进行季节性分解。通过SPSS线性回归操作,得到每个季度线性回归方程为(结果保留整数):第一季度:y=1686+12820x;第二季度:y=42886-2214x;第三季度:y=70412+1221x;第四季度:y=85472+8288x。

由此得到第四年每个季度的数据分别为:19564、34030、75296和117724。建立新的数据文件并且通过SPSS季节性分解得到SAF为季节指数(见表4)。

和回归分析一样,在SPSS的数据区域能够得到新的变量:点估计、预测区间以及置信区间。此外,SPSS的时间序列建模功能可以快速地选择适合的方式建立模型,并能预测出直至某一段时间以前的值,并将它们绘制成拟合图,如图3所示。

2.5 回归分析与时间序列两种预测方案的对比

通过多元线性回归预测和时间序列预测,将实际的房地产投资累计值与两种预测方案得到预测值及置信区间的图形整合在一起,得到图4。

可以看出两种建模方法均有较高的拟合度,表5是两种方法的对比。

3 统计结果解读与建议

3.1 房地产开发商密切关注土地资源信息,提前规划房地产开发项目

房地产业的相关数据能体现出一个国家宏观经济的实力,因此恰当的房地产投资十分重要。通过简单的建模和SPSS操作,得出与房地产业投资值关系最密切的指标是土地购置面积值和房地产开发工程投资累计值,由此进一步得出土地资源对房地产的影响相当大。为此,建议房地产开发商密切关注土地购置信息,提前评估风险,选择性价比高的土地进行投资,提前规划好开发计划,杜绝“一边制订计划一边进行开发”,在遵循市场规则前提下使得整个开发工程最优化。

3.2 房地产开发商参照全国市场投资增减规律选择适当投资策略

基于历史数据,对未来几个月的房地产投资累计值进行了预测,并发现全国房地产投资总值以周期为单位呈逐年上涨的趋势,而在一年内投资额呈逐月上涨的趋势,同时,第二年每个月份的投资额与头一年相应月份的投资额相接近并且略大于第一年的投资额。通过预测,希望能给房地产业相关人员和客户带来一定的启发——尽量遵循整个市场的趋势增加或者减少投资额。例如风险偏好型投资商可以错峰投资,避免盲目从眾,抢占市场先机;保守型投资商可以按照市场规律在投资峰值期左右进行投资,降低风险,稳定收益。

3.3 有关部门务必合理规划土地资源,确保房地产开发市场的有序合理

由于我国的人口密度大,土地资源的合理规划尤为重要,需要建立完善的相关法律制度,增强监管力度,要求开发商在土地资源开发利用的相关法制约束下进行经济活动。此外,有关部门也需要做好表率,公平合理地规划每一寸土地,不得徇私以从中牟利,严惩非法开发利用土地的行为。同时,应当根据最新房地产业数据进行相应的宏观微观调控,及时发现异常现象,提前规划未来发展策略,为开发商提供一个有序的房地产开发市场。

4 结论

房地产业的开发投资不仅关注国家的经济发展,还与人民的物质生活水平紧紧相连,需要每一个人提前规划、遵循市场、瞄准时机。此外,随着大数据和云计算的兴起,基于数据分析,能更好更快捕捉到市场信息,从而更诗意、更潇洒地栖息在一寸寸宝贵的国土上。

参考文献:

[1]HONG LI-MING, DU YU-TING. An analysis on the overseas investment strategy of Chinese real estate enterprises[R].Proceedings of the 1st International Conference on Contemporary Education and Economic Development,2018.

[2]李莹.2019年房地产投资对经济增长影响分析[J].中国市场,2020(1):79,81.

[3]赵慧琴,朱建平.如何用SPSS软件计算因子分析应用结果[J].统计与决策,2019,35(20):72-77.

[4]朱百佳. 我国房地产市场与宏观经济的区制关联研究[D].长春:吉林大学,2018.

[5]汪中秀.基于ISM的房地产企业投资风险研究[J].中国市场,2020(2):35-36.

[作者简介]雷蕾(1998—),女,北京师范大学(珠海)金融数学专业,研究方向:应用统计学、商业分析;陈潇楠(1999—),女,北京师范大学(珠海)金融数学专业,研究方向:数理统计、数学建模。