基于信息质量的股价同步性与信息有效性研究

2020-10-20 01:40杜金泉李松王玉峰

商业研究 2020年2期

关键词:信息质量

杜金泉 李松 王玉峰

内容提要:股价同步性是部分资产定价与公司金融相关研究中度量市场信息有效性的重要指标。基于因素定价模型构建一个三期交易模型,本文以2010-2018年间我国A股市场有连续会计记录以及交易记录的非金融上市企业为样本,从信息质量角度探究股票价格同步性与其信息有效性之间关系。从理论角度分析,股价同步性和信息有效性之间不存在简单的相关性,其具体关系取决于以信噪比度量的信息质量:高质量(信噪比大于1)信息的融入会降低投资者对企业个体不确定性的预测方差,提高预测精度,增加股价同步性;低质量(信噪比小于1)信息融入价格尽管会提升投资者关于未来不确定性均值预测准确度,但会增大预测方差,降低价格同步性;与信息质量(信噪比H)存在明确正相关性的信息指标(包括盈余透明度、信息披露质量、审计师事务所指标等)也与股价同步性正相关,而与信息质量负相关的媒体关注度与股价同步性负相关。上述结论为股价同步性与信息有效性之间的关系提供了具有一致性的全新解释,解决了现有经验证据的矛盾,也表明股价同步性本身不适合作为度量信息效率的单一指标。

关键词:股价同步性;信息有效性;信息质量

中图分类号:F830.91 文献标识码:A 文章编号:1001-148X(2020)02-0111-09

收稿日期:2019-10-11

作者简介:杜金泉(1985-),男,四川资中人,西南财经大学中国金融研究中心博士研究生,研究方向:资产定价、最优货币政策;李松(1982-),本文通讯作者,男,四川达州人,四川农业大学经济学院讲师,金融学博士,研究方向:资产定价、实证公司金融、金融发展与经济增长;王玉峰(1978-),男,四川眉山人,四川农业大学经济学院教授,金融学博士,研究方向:风险管理、农村金融。

基金项目:国家自然科学青年基金项目,项目编号:71503079;四川省软科学项目,项目编号:2018ZR0297。

股票价格信息的有效性是指价格是否已经反映了有关信息,能正确反映某个信息集所包含的股票价值信息,则称股票价格对该信息集有效。大量经验研究采用股价同步性作为信息有效性的度量指标,研究了分析师行为、股权结构与性质、内幕交易、企业政治关联、媒体影响、产业政策、风险投资等公司金融中的重要话题,但股票价格同步性本身和信息有效性之间的关系还存在显著争议。一些经验研究[1-2]主张股票价格同步性与信息负相关,高同步性代表低信息效率,另外一些研究[3-4]则主张股价高同步性才代表高信息效率。经验研究之间的矛盾表明股票价格同步性与信息有效性之间的关系还缺少一致解释,以股价同步性作为信息有效性度量指标缺乏足够坚实的依据。

由于不同信息载体所包含关于股票价值相关信息的质量并不相同,这些质量各异的信息对投资者信念以及推断准确程度的影响也不一致。高质量信息携带的与基础价值相关信号准确度高,投资者以此为依据更新信念,能够提升其关于企业个体不确定性(以及股票基础价值)的估计准确程度。如果信息本身质量不高、噪声较多,投资者以此为依据更新信念反而可能会降低其对企业的预测精度。基于上述逻辑,本文从信息质量的角度考察股票价格同步性和信息有效性之间关系,并采用固定效应回归对“信息质量、股价同步性、信息有效性”之间的关系进行检验。

一、研究模型的提出

投资者通常会面临各种类型的信息,其中既包括经审计的财务披露、分析师深度研究报告等与股票价值高度关联的信息,也包括新闻报道、互联网讨论等杂音较多的信息。这些林林总总的信息或多或少都能够提供一些有关基础价值的信号,但不同信息的质量及影响却截然不同。财务报表、深度研究报告等信息与股票基础价值直接相关,对未来前景的揭示相对准确,投资者据此对基础价值的预测也更精准。如果这些信息通过投资者交易行为融入价格之中,则当企业相关特质风险揭示的时候,股票价格波动也相对更小。相反,新闻报道、互联网评论等信息含有大量与基础价值关联不明显的噪音信息,信息质量较低。投资者依据此类信息对个股基础价值做出推断的误差也会较大,一旦个股不确定性最终揭晓,资产价格的波动往往也会更大。因此,本文构建了一个三期(t=0,1,2)两阶段交易模型,采用信息驱动的交易均衡分析探讨信息质量差异对信息有效性和价格同步性关系的影响。

(一)模型设定

假设在一个三期交易环境中,投資者在期初(t=0)交易风险资产i。资产的事前均衡价格可以由一个单因素模型①表示:

其中随机变量εi为风险资产i的个体特质风险,与系统性风险因子F不相关,其具体取值将在期末(t=2)揭晓。由于能够通过充分分散化投资消除个体特质风险,εi在事前不会被定价,期望为零。假设系统性风险因子和风险资产的个体特质风险两者相互独立,各自服从正态分布F-N(0,σ2F),εi-N(0,σ2i)。根据Roll(1988)[5]以及后续研究的定义,股价同步性②是指事后对(2)回归得到的R2,即股价变化中被系统性风险因子变化解释的部分。如果能够得到β的一致估计,则股价同步性可以表示为:

从(3)可以看出个股同步性由三部分构成,即个股对系统性风险的敏感程度βi,系统性风险因子的波动性③σ2F以及个股的特质风险σ2i。

(二)信息有效的均衡价格

在中间阶段(t=1),投资者可以观测到一个关于个股特质风险εi的不完美信号ηi,该信号由有效信息部分和噪声信息构成。其中,常数α0为信号强度参数,ω为信号中的噪声成分,满足正态分布N(0,σ2w)。

观察到信号ηi以后,投资者会按照贝叶斯法则更新自己的信念,对风险资产的真实状态εi进行重新估计,根据后验分布对风险资产再定价。如果投资者完全理性,而且信号强度α为共同知识,则投资者认为个体风险的后验分布为:

在t=1时期,市场环境(包括无风险利率和系统性风险因子)并没有发生改变,市场会对风险资产i的价格进行一次调整,预期收益率将会一次性下调ηiα。调整后聚合了个体特质信息的风险资产价格依然满足市场均衡的因素定价等式(1),在期末(t=2)时期投资者实现的收益率(t=1,2之间的投资收益率)将会满足:

(三)股价同步性

根据定义,信息ηi融入价格以后,股票i的价格即为信息有效价格,此时的股价同步性即为信息有效的股价同步性,满足公式:

其中H=α2σ2iσ2w,为噪声信号中以方差表示的信号强度和噪声强度之比,即信噪比。H越大代表观测到的信息ηi中含有的基础价值εi信息强度相对于噪声越大,信息质量越高。

由式(7)和(3)可以得到在信息ηi融入价格以后,股价同步性变动满足式:

其中,

随着信号的融入,由(8)和(9)可以看出在信噪比H大于1的时候风险资产价格同步性将会上升,而在H小于1的时候同步性将会下降。根据上述分析,我们得到了如下结论:

命题一:在给定风险敏感度和系统性风险不变的条件下,风险资产特质信息含量与价格同步性的关系取决于特质信息信号的信噪比H:(1)当H大于1时,个体特质信息融入价格将会提升股价同步性,即价格信息有效性与同步性正相关;(2)当H小于1时,资产价格信息有效性与同步性负相关;(3)信噪比等于1时,价格信息有效性与同步性不相关。

命理论分析表明资产价格同步性和信息有效性之间的关系取决于信息质量,质量不同的信息将会对价格同步性产生差异化的影响。高质量信息会减小投资者预测方差,增加预测精确度,提升价格同步性。低质量信息尽管有助于投资者对均值做出正确的估计,但信号中过强的噪声反而会增大预测方差,降低预测精度,从而降低价格同步性。

命题一能够为现有文献关于价格信息含量和同步性之间诸多经验研究的矛盾提供一致性解释。根据命题一,现有经验研究中的矛盾源于各自采用的信息指标质量不同,采用与基础价值关联度相关性高的高质量信息指标(H大于1)会得到两者正相关,采用低质量信息指标(H小于1)会得到两者负相关。例如Chan and Hameed(2006)[6]发现分析师覆盖率越高的企业股价同步性越高,他们将这种现象解释为分析师更加专注于发掘行业信息而非企业个体特质信息,该解释很难让人信服。因为尽管大部分分析师都宣称“行业分析师”,但他们出具的报告更多还是针对个股的报告,通常会给出明确的目标价格、操作建议以及相应的支撑信息和逻辑,很难相信他们不会关注企业个体特质信息。根据命題一,Chan和Hameed的实证发现刚好意味着分析师提供的研究报告关于企业个体价值的信息质量高,这些高质量信息的融入提高了股价同步性,因而分析师覆盖和股价同步性表现为正相关。相关的研究发现媒体报道的增加[7]、企业微博开通[8]、深圳证券交易所“互动易”网络交流平台开通[9]、供应商客户身份披露[10]等信息沟通指标与A股价格同步性显著负相关,这些研究均将这一现象视为低股价波动代表高信息效率的证据。根据命题一,媒体报道、微博、网络交流平台以及客户信息均属于非财务信息,其提供的信息包含了大量非价值信息,与企业未来股权现金流相关的直接信息质量较低,信息的信噪比低,因而会降低股价同步性。

二、研究样本选择与变量定义

投资者通常只能观测到各种信息指标,并不能直接观察到各种信息的质量H。假设投资者观测到的信息指标为S,信息指标和信息质量H之间的关系由函数H=HS决定,根据公式(7)可以得到:

如果dHdS>0(dHdS<0),即随着信息指标S上升,信息质量H提升(下降),dR22dS则大于(小于)零。从上式可以看出,如果信号质量是信息指标的增(减)函数,根据等式(10),股价同步性和信息指标正(负)相关。如果能够明确投资者观测到的信息指标S与信息质量H之间的相关性,我们就能够通过回归的方式对(10)进行验证,进而就能够证明等式(7)以及相应的命题一。

根据上述逻辑,本文以我国上市企业为样本,采用个体固定效应模型验证理论分析所展示股票价格同步性与信息有效性的关系:

其中synchit为股票i在t年度的股价同步性指标,ai是不随时间改变的个体固定效应,trend为时间趋项,εi,t为扰动项。infoit为股票i在t年度的信息指标,Xijt为其他可能影响企业股票价格同步性的控制变量,变量构造详见后文表1。根据公式(10),如果info指标与信息质量正相关,即info上升能够导致信息质量H上升,则回归系数应当大于零。相反,如果info增加反而会降低信息质量,则其回归系数应当小于零。

本文采用了2010至2018年期间,沪、深两市所有连续交易记录和会计记录的A股非金融上市企业作为分析样本。股票价格同步性基于个股收益率和风险因子回归构建,其中个股收益率数据采用CSMAR中国股票市场交易数据库考虑现金分红再投资的日回报率,风险因子数据来自国泰安Fama-French因子数据库。无风险利率来自wind资讯,采用了中债三月期国债到期回报率率。信息变量和控制变量涉及的企业财务相关数据、基本情况(例如上市年限、行业等)均来自CSMAR中国上市公司财务报表数据库,媒体报道数据来自于国泰安新闻数据库,分析师报告数据和审计师事务所数据来自国泰安分析师预测数据库。

分析中剔除了年度交易天数低于200的企业年度样本,因为较短的交易时间往往意味着该个股为新上市企业或者发生了重大事项,而且交易日期过少也不足以保证因素模型回归的一致性,会降低价格同步性度量有效性。考虑到长期停牌或者重大重组首日等诸多异常交易情况,我们对个股日收益率按两端各1 %进行了缩尾处理。

(一)股价同步性

股价同步性分离出了股票价格变动中的系统性波动部分和特质波动部分的个子比重,相关研究的核心逻辑是同步性代表了股票价格随系统性(非特质)风险变化的部分。大部分研究[1,7]采用了基于CAPM模型测算的股价同步性。具体而言,这些研究先分年度以个股日或者周回报率对市场组合日或者周回报率(一些研究还包含了行业回报率)回归,再对回归R2进行对数单调变换避免R2的取值范围限制。但是,资产定价相关经验研究早已发现市场组合远非系统性波动的唯一代理,CAPM模型也不能很好刻画股票的截面回报。采用CAPM会遗漏市场组合之外的其他系统性风险,低估股票价格随系统性风险因子变化而变化的部分。Roll(1988)[5]提出发掘超越CAPM的新模型解释剩余的股票价格波动,后续资产定价研究[10-11]不断发掘出更能刻画股票价格截面收益的定价模型。Dasgupta et al.(2010)[3]秉承这一思路,采用了Fama-French三因子模型回归R2对数单调变换作为股价同步性的度量。

本文参考Dasgupta et al.(2010)的思路,但基于更新的五因子定价模型④[12]回归R2对数单调变构造了股价同步性指标synch,其构造过程如下:先采用Fama-French五因素模型(见公式(12))分年度对个股日回报率进行时间序列回归得到拟合优度R2,再按照公式(13)对回归R2进行单调变换得到个股i在年度t的股价同步性指标synchit。

其中alpha为常数项,ε为随机扰动;计算过程采用的无风险利率rfrate、市场组合因子MKT、规模因子SMB、账面市值比因子HML、投资模式因子CMA和盈利能力因子RMW均来自CSMAR因子数据库。

(二)信息变量

为验证本文理论分析的结论,采用六种不同指标作为等式(11)中信息变量info的度量。

第一种信息指标是企业会计盈余透明度Transparency,表示财务报表对企业真实盈利的揭示程度。会计信息披露是企业财务信息的第一来源,也是基础价值最为核心的信息载体。如果企业盈余透明度高,则表明财务报表真实揭露了企业的经营状况,投资者可以据此对企业做出更加清晰的展望。相反,如果企业盈余透明度低,投资者对未来的预测精度相对也会降低。本文基于McNichols(2002)修正的现金流模型⑤度量了企业财务报表呈现的盈余透明度,该指标是目前应用最为广泛的盈余透明度衡量方法之一。具体而言,我们先分年度-行业⑥方程按照方程(14)对企业财务变量进行回归,以回归残差作为企业操控性应计的度量。其中,ΔWCit为企业i在t年度的净营运资本变动,CFik分别为该企业在k年度的经营性现金流,ΔSALESit为企业i在t年度的销售增长,PPEit为t时期固定资产净值,所有数据均来自CSMAR上市公司财务数据库,变量均经过期初资产调整。

操控性应计越高代表企业盈余质量越差,财务透明度越低。我们参考Hutton et al.(2009)、戴泽伟和潘松剑(2018)[1,15]等研究,采用过去三年操控性应计绝对值之和的相反数作为了企业会计盈余透明度的度量,该指标越大代表企业会计透明度越高。

第二种信息指标big4和第三种指标foreign均为虚拟指标,基于审计事务所构造⑦。其中big4表示审计事务所是否四大会计师事务所,如果审计师来自于“四大”会计师事务所则big4指标取1,否则取值为0。foreign为国外审计事务所指标,如果审计事师来自国外则foreign取值为1,否则取值为0。

第四种指标为个股媒体关注度media,定义为年内新闻媒体关于上市公司的新闻报道条数对数值,该项数据根据国泰安媒体数据库数据计算。理论与经验分析[5]表明,媒体报道包含了个股特质信息,新闻曝光度越高的企业(media越大),投资者对企业信息的了解也就越透彻,股票价格个体特质信息含量也就越高。但是,除与股票价值前景直接相关的以外,媒体报道还会包含大量与企业价值前景相关度不高的信息,因而属于噪声较多、质量较低的信息。

第五种信息指标为深圳证券交易所对上市企业的年度信息披露考核结果。深交所每个财政年度会依据《上市公司信息披露工作考核办法》对在深交所上市的企业信息披露情况进行考核,按照信息披露质量高低将企业分为A-D共四个等级,A级企业信息披露质量最高,D级企业披露质量最低。本文根据深交所对2010-2018年期间上市企业的考评结果,生成了有序指标变量disclosure。指标disclosurei,t指证券i在t年度信息考评结果,如果该年度i企业信息披露考评为A,则disclosureit取值为4,如果考评为B,则取值为3,以此类推。disclosure指标越大,代表企业的披露质量越高。

第六种信息指标为个股被研究团队关注的程度reports,定义为年度内证券分析师(团队)所发表关于公司研究报告数量的对数值。

(三)控制变量

通常大企业受到的关注更多,其信息也更容易被投资者发掘。随着上市年限的增加,投资者其不随时间变化的特质信息(例如企业实际控制人特征等),会有更加清晰的判断,因而会增进股价信息含量。同理,交易时间越长,信息套利交易机会也就越多,通过交易融入股票价格的个股特质信息也就越多,股票价格有效性也越高。因此,我们控制了其他可能揭示企业信息的变量,主要包括企业流通市值规模size,上市年限age以及交易天数tradays,企业的总资产负债率(lev)、市值账面比(m2b)以及净资产收益率roe。其中,size定义为上市公司年内日均流通市值的对数值,age定义为会计年度减去企业首次公开发行年度,tradays定义为个股年实际交易天数的对数值。

Hou et al.(2013)[17]认为非理性交易者会让股价信息含量和价格同步性负相关,可以换手率为代理变量来控制噪声交易者的影响。换手率turnover定义为年内个股日换手率均值,该指标越高意味着非理性交易者参与股票交易越活跃。表1汇总了计量分析过程中涉及的所有变量及其来源,表2是回归变量的描述性统计。

三、研究假设的设定与回归结果分析

我们把六类信息指标划分为三类,第一类为会计相关信息效率指标,包括Transparency、big4和foreign,表示企业的会计盈余透明度以及审计质量。第二类为专业信息沟通类信息效率指标,包括信息披露质量disclosure和分析师关注度reports,代表了由专业信息获得途径体现的信息。第三类为公众沟通类信息效率指标,包括媒体关注度media,代表了通用信息获得途径体现的信息。

直观而言,会计信息是投资者对企业前景判断的最重要来源,也是所有信息来源中噪声最低的信息源。随着企业盈余透明度越高、财务报表可信度越强,会计信息呈现出来的信息越准确,信噪比越高。交易所上市企業信息披露等级disclosure评价了企业信息披露形式合规性,考评等级越高代表了有关企业未来现金流不确定性越小。因而预计考评等级与信息质量正相关,即披露等级上升将会提高价值信息的质量。

个股研究报告关注程度会对股价同步性产生两方面影响。一方面,研究报告直接提供企业基础价值相关信息,研究报告越多投资者关于对企业前景不确定性越小。另一方面,研究报告会吸引更多注意力有限的个人投资者[18],他们的噪声交易会加大股价波动、降低同步性[17]。

媒体报道等公众沟通类信息包括了企业价格相关特质信息,同时还包含了大量与股票基础价值相关性不高的其他信息,其信息质量在三类指标中最低。通常,如果媒体对企业的报道较少,那么报道的内容往往是与企业前景高度相关的最重要内容,比如财务披露、并购或融资公告等。如果企业媒体报道较多,其报道内容往往也会比较分散,既会包含与未来前景相关的信息,也会包含一些和企业前景关联性不大的琐碎内容。随着媒体关注度media上升,会有更多的信息融入价格,但融入股价的信息质量将会下降。此外,媒体报道增加会吸引更多散户投资者的注意力,增加噪声交易,因此更多媒体报道往往意味着更多的噪声以及更低的信噪比H。

综上,根据命题一和公式(10),预计transparency、disclosure、big4、foreign与信息质量H正相关,指标取值越大则企业基础价值相关信息越准确、股价同步性越高。根据本文的理论,这五类指标的回归系数应当显著大于零。研究报告关注度reports预估价同步性的关系不确定,取决于两种效应的相对强弱。媒体关注度指标media与信息质量负相关,预计回归系数顯著小于零。

公式(3)表明市场系统性波动(在因素模型中体现为各类风险因子波动性σ2F)会对个股的股价同步性造成明显的影响。从(7)中可以看出在给定个股回报不确定性的条件下,市场整体波动越大,个股价格同步性将会越高。此外,不同行业特质风险存在明显区别,特质风险越高的行业其股价同步性也应当越低。为了避免对回归结果的扭曲,我们在回归中以年份虚拟变量的形式控制了行业和年度市场整体波动性的影响。

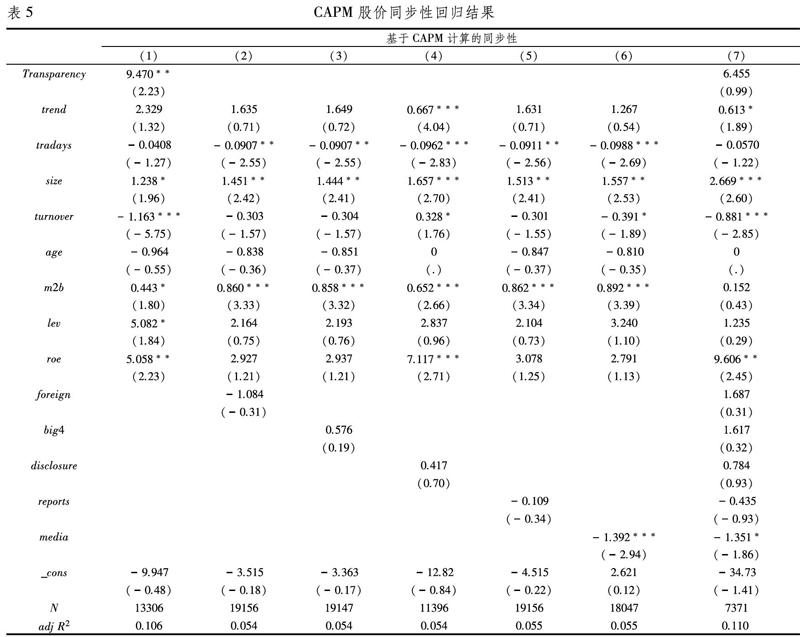

表3固定效应回归(1)和(7)的结果显示盈余透明度Transparency在1%的统计水平上和股价同步性正相关,即盈余透明度越高、会计信息越准确,股价同步性越高。信息披露考评指标disclosure系数(表3回归(4)和(7))均在1%统计水平上显著大于零,表明披露质量越好,股价同步性越高。研究报告指标reports在所有回归中均在5%统计水平上不显著,表明研究报告对散户投资者的吸引效应与其对信息质量的提升效应相当。媒体关注度media在1%的统计水平上显著小于零(表3回归(6)和(7)),表明媒体关注程度越高的企业股价同步性越低。

big4和foreign两者均在10%统计水平上不显著区别于零,显示会计事务所并没有对企业股价同步性产生足够明显的影响。这可能源于样本中执行外部审计的会计师事务所为4大或者国外事务所的样本容量偏低,分别只占总样本的6.9%和2.6%。此外,如果在整个样本期间企业没有改变合作会计师事务所,则固定效应估计去均值过程中该项将会消除掉该变量的影响,使得结果不显著。

四、结果的稳健性检验

金融经济学相关研究早已发现股票价格的变动具有显著的聚类效应。根据公式(3),如果股价波动的聚集效应在不同年度之间存在,则股票价格的同步性也会存在时序相关性,个体固定效应模型将无法得到一致估计结果。为了避免这种潜在影响,我们采用动态面板系统估计法[19]重新对模型进行了估计,结果见表4。除盈余透明度以外,动态模型估计结果与固定效应回归完全一致。但是,Sargan检验显示GMM估计过度约束条件不满足,表明股价同步性并没有受到股票价格波动率聚集的困扰。有的研究采用了基于资本资产定价模型计算的股价同步性[7-8]。尽管这种做法与资产定价理论的理念相悖,但为了保证结果的可比性和稳健性,我们也基于CAPM计算了股价同步性重新进行了回归,结果见表5。

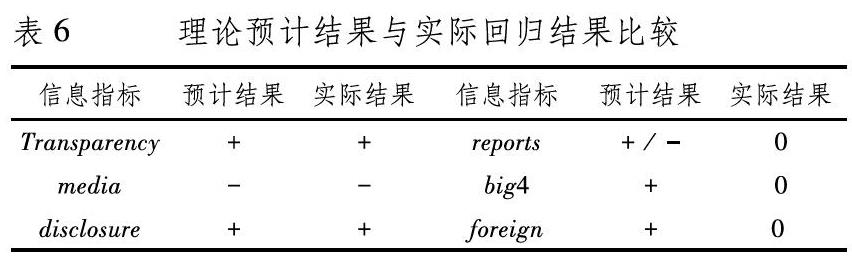

表5显示媒体关注度media与同步性负相关,reports、foreign以及big4与同步性不相关,但transparency与disclosure与基于CAPM的股价同步性不相关,与表3的结果有所区别。表6对计量结果与理论假设进行了对比。整体而言,回归结果支持了前文的理论预测,与信息质量存在明确正相关的信息指标(transparency、disclosure和reports)也和价格同步性正相关,与信息质量明确负相关的指标media同样与股价同步性负相关。计量分析结果表明股价同步性和信息有效性的关系确实受到了信息质量的差异化影响。

五、结论

本文从信息质量的视角重新审视了股票价格同步性和信息效率之间的联系,提出了具有一致性的解释,并利用我国A股上市企业数据进行了验证。理论方面,我们构建了一个三期交易模型,阐释了不同质量信息对价格同步性和信息有效性之间关系的差异化影响,分析表明:股票价格同步性与其信息有效性的关系取决于其蕴含的信息类型,对于高质量信息(信噪比大于1),两者正相关,而对于低质量信息(信噪比小于1),两者负相关。实证方面,本文利用2010-2018年间A股非金融上市企业数据集,考察了六种不同信息指标和价格同步性的关系,实证结果支持了本文的理论预测,显示:和股权价值关联度高、信号质量好的盈余透明度、信息披露质量与股价同步性正相关;和股权价值关联度低、噪声较高的媒体关注度与股价同步性负相关;研究报告关注度以及审计师来自国际四大事务所或者国外事务所与个股价格同步性的关系不显著。本文的研究证明了股价同步性和信息效率之间不存在简单单向相关性,解决了现有研究中关于相关性的矛盾,也证明了股价同步性本身不适合作为股票价格信息有效性的单一指标。

注释:

① 采用单因素模型是为了简化后续分析中的表达,事实上假设风险资产均衡价格满足多因素模型对后续的分析没有任何实质影响。

② 现有实证文献中,股价同步性指标往往定义为lnR21-R2,但是这一指标与R2在实质上一致,进行对数变换只是为了保证拟合结果不会超出合理范围。

③ Dasgupta et al.(2010)[3]指出,市场有效性低的股票市场信息透明度低、噪声交易者多,市场整体价格波动性大,因而呈现出高股价同步性的特征。

④ 针对A股市场的经验研究(李志冰等 2017)[13]也发现五因子模型对我国股票价格截面收益率的解释能力强于CAPM、三因子模型以及四因子模型。

⑤ Dechow and Dichev(2002)[14]提出分行业、分年度用净营运资本变动对前期、当期、未来一期经营性现金流进行回归,然后计算多年回归残差的样本标准差,以此度量企业财务报表的质量。McNichols(2002)则在Dechow和Dichev模型的基础上,将Jones模型变量(包括营收变动、净固定资产总量)纳入回归,得到了更加具有预测能力的操控性应计度量指标。

⑥ 行业分类基于证监会《上市公司行业分类指引(2012 年修订)》。分类规则为制造业企业按照二级行业分类、其余企业按照一级行业划分。

⑦ 林永坚和王志强(2013)[16]等研究发现,境外会计师事务所和国际“四大”会计师事务所能够提供更高的审计质量,限制企业盈余管理,提高财务透明度。

参考文献:

[1] Hutton Amy P., Marcus Alan J. and Tehranian Hassan. Opaque financial reports, R2, and crash risk[J].Journal of Financial Economics,2009,94(1):67-86.

[2] 伊志宏,杨圣之,陈钦源. 分析师能降低股价同步性吗——基于研究报告文本分析的实证研究[J].中国工业经济,2019(1):156-173.

[3] Dasgupta Sudipto, Gan Jie and Gao Ning, 2010, Transparency, stock return synchronicity, and the informativeness of stock prices: Theory and evidence. Journal of Financial and Quantitative Analysis, 2010,45(5):1189-1220.

[4] 许年行,洪涛,吴世农,等. 信息传递模式、投资者心理偏差与股价“同涨同跌”现象[J].经济研究,2011,46(4):135-146.

[5] Roll Richard. R2[J].The Journal of Finance,1988,43(3):541-566.

[6] Chan Kalok and Hameed Allaudeen. Stock price synchronicity and analyst coverage in emerging markets[J].Journal of Financial Economics,2006,80(1):115-147.

[7] 黄俊,郭照蕊.新闻媒体报道与资本市场定价效率——基于股价同步性的分析[J].管理世界,2014(5):121-130.

[8] 胡军,王甄.微博,特质性信息披露与股价同步性[J].金融研究,2015(11):190-206.

[9] 谭松涛、阚铄,崔小勇.互联网沟通能够改善市场信息效率吗?——基于深交所“互动易”网络平台的研究[J].金融研究,2016(3):174-188.

[10]李丹,王丹. 供应链客户信息对公司信息环境的影响研究——基于股价同步性的分析[J].金融研究,2016(12):191-206.

[11]Fama Eugene F.,French Kenneth R. Common risk factors in the returns on stocks and bonds[J].Journal of Financial Economics,1993,33(1):3-56.

[12]Fama Eugene F.,French Kenneth R. A five-factor asset pricing model ☆. Journal of Financial Economics, 2015,116(1):1-22.

[13]李志冰,杨光艺,冯永昌,等.Fama-French五因子模型在中国股票市场的实证检验[J].金融研究,2017(6):191-206.

[14]Dechow Patricia M. and Dichev Ilia D.,The quality of accruals and earnings: The role of accrual estimation errors[J].The accounting review, 2002,77(s-1):35-59.

[15]戴泽伟,潘松剑. 僵尸企业的“病毒”会传染吗?——基于财务信息透明度的证据[J].财经研究,2008,44(12):138-150.

[16]林永坚,王志强. 国际“四大”的审计质量更高吗?——来自中国上市公司的经验证据[J].财经研究,2013,39(6):73-83.

[17]Hou Kewei, Peng Lin and Xiong Wei. Is R2 a measure of market inefficiency. Unpublished working paper. Ohio State University, City University of New York, Princeton University, and National Bureau of Economic Research,2013.

[18]Barber Brad M. and Odean Terrance. All That Glitters: The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors[J].Review of Financial Studies,2008,21(2):785-818.

[19]Blundell Richard and Bond Stephen. Initial conditions and moment restrictions in dynamic panel data models[J].Journal of econometrics, 1998,87(1):115-143.

(責任编辑:关立新)

猜你喜欢

财会学习(2016年24期)2017-01-10

现代营销·学苑版(2016年10期)2016-12-12

资治文摘(2016年7期)2016-11-23

商场现代化(2016年22期)2016-10-18

商(2016年20期)2016-07-04

商(2016年20期)2016-07-04

商(2016年20期)2016-07-04

企业导报(2016年9期)2016-05-26

现代经济信息(2016年7期)2016-05-19

商业会计(2016年4期)2016-03-11