国企多任务努力成本相关下的高管激励问题

2020-10-20 01:40李禹桥李克强

商业研究 2020年2期

李禹桥 李克强

内容提要:本文在Holmstrom和Milgrom多任务委托代理模型的分析框架下,建立国有企业的三任务模型,探讨国企多任务努力成本相关下高管激励问题。研究发现,当多任务为互补时,实现企业社会责任目标会对企业经济性任务产生互补促进性作用,有利于经济性任务目标的实现,增加可观测性较高的任务激励会带来互补性任务绩效的提高。当多任务为替代时,实现企业社会责任目标会对企业经济性任务目标的实现产生阻碍作用,不利于经济性任务目标的实现,增加可观测性较高的任务激励会带来互补性任务绩效的减少。当多任务为不相关时,任务间努力成本互相独立,实现企业的政策性任务与其他任务努力成本不相关,应剥离政策性任务。该结论对于国有企业的任务选择与指派,以及存在多任务时的激励机制设计具有重要参考价值。

关键词:国有企业;委托代理;激励机制;多任务模型;努力成本相关性

中图分类号:F279.12 文献标识码:A 文章编号:1001-148X(2020)02-0131-14

收稿日期:2019-08-03

作者简介:李禹桥(1982-),女,黑龙江哈尔滨人,北京师范大学政府管理学院博士研究生,黑龙江科技大学管理学院讲师,研究方向:国企改革、行政管理、财务管理;李克强(1955-),男,辽阳人,北京师范大学政府管理学院教授,博士生导师,理论物理学博士,研究方向:博弈论、信息经济学、劳动经济学。

基金项目:国家社会科学基金重大项目,项目编号:16ZZD049;教育部哲学社会科学研究重大课题攻关项目,项目编号:17JZD013。

一、引言

2016年12月12日国务院国资委颁布《中央企业负责人经营业绩考核办法》(国资委令第33号)(以下简称《考核办法》),将国企的经营目标分为三类:一类是经济效益目标,体现国有资产的保值和增值,一般适用于商业类国有企业;二类是社会效益目标,是指实现社会服务价值最大化,包括促进经济发展、增加就业、稳定物价、弥补“市场缺陷”、保持国际收支平衡、实现社会公平等国家调节经济目标的作用,一般适用于公益类国有企业;还有一部分垄断和特定功能型国企属于第三类混合型国企,该类型国有企业既具有经济效益目标又具有社会效益目标。国企分类目的是通过明确国企的经营目标,解决国企高管的考核与激励问题。但国企的多任务特征很难通过简单的分类解决,因为多任务具有普遍性,不仅国有企业,私有制企业也存在经济和社会任务。

从表1中可以看出,无论是国企还是私企都具有多任务目标屬性,其中,社会任务是包括国有企业和私有企业在内的一般性企业都具有的任务属性,属于企业正常经营范围内的任务,有些社会任务的实现会促进企业经济任务目标的实现,还有些社会任务的实现是以牺牲企业经济利润为代价。由此,出于激励目的社会任务绩效的敏感性必须提高(Zheng,2018)。然而,政策性目标却不同以上两种任务,它实际上是政策性负担,一般是由上级部门或政府下达的,属于企业经营业务范围之外的任务,并且该任务的实现可能会对国有企业的效率和利润的实现产生消极影响。上级部门或政府既是国企高管的选拔者又是国企高管的评价者,决定国企高管的晋升与未来去留问题,大部分国企高管出于对自身利益的考虑依旧会增加对该任务的努力付出。

国企分类改革只能解决国企高管在不同任务上努力分配的比重,却不能解决多任务之间的相关关系,而这种相关关系会对激励契约设计产生一定的影响。国有企业具有多任务类型特征,多任务委托代理模型可以用于分析国有企业多任务问题。因此,本文使用多任务委托代理模型,研究讨论国企多任务努力成本相关情况下的高管薪酬激励设计问题。国有企业任务的多元化特征,给国有企业高管的任务分配与绩效考核带来困难,多任务相关下的薪酬激励设计不仅会对国企高管努力分配产生一定的导向作用,还会对不同任务进行重新分配。

二、文献综述

企业高管薪酬合约设计的发展过程中,经历了从新古典经济学薪酬合约设计理论过度到信息经济学的薪酬合约设计理论。新古典经济学中的薪酬设计理论主要讨论的内容是,劳动力(人力资本)的成本或工资是取决于市场供求关系的。如果劳动力市场中的劳动供给大于市场的需求,那么劳动者薪酬会下降;如果劳动供给小于需求,那么劳动者薪酬会提高。新古典经济学的人力资本价格形成机制所反映的是,薪酬只是对劳动者参与劳动付出的补偿,并不存在激励因素。随着信息经济学的发展,委托人开始发现由于信息不对称代理人存在私人信息,而私人信息的存在使代理人容易产生机会主义行为,使委托人蒙受损失。因此,委托人需要进行薪酬激励合约设计,来化解委托人和代理人之间目标不一致所带来的矛盾,通过薪酬合约设计来协调彼此利益关系而实现各自利益最大化。

从20世纪70年代以来,信息经济学的现代薪酬合约设计思想逐渐发展成熟。学者们也逐渐认识到,相对于劳动力的供求关系而言,薪酬设计面临的更大挑战是来自委托人与代理人围绕代理人努力程度信息不对称问题。信息不对称是指代理人拥有私人信息而委托人没有,由此产生的道德风险和逆向选择问题。其中,道德风险所带来的负面效应较大,于是就成为了人们关注和研究国有企业委托代理问题的重点。现实中,在对国有企业高管进行薪酬激励设计时,通常使用的是委托代理模型,在满足代理人参与约束的前提下,设计激励合约让代理人按照委托人的意愿行事,诱使代理人为得到更多的绩效薪酬而付出更多的努力,从而实现委托人目标函数最大。因此,也可以说解决道德风险问题是建立在委托代理模型框架下的最优激励薪酬合约设计。

1987年,作为薪酬设计的主要贡献者Holmstrom和Milgrom提出了单任务委托代理模型,自此奠定了薪酬合约设计的基础。单任务委托代理模型的缺陷是只针对一个任务,而在现实中代理人的目标和任务不止一个,并且同一个任务还具有多重维度。随后,1991年Holmstrom和Milgrom 提出“多任务委托代理模型” 是对单任务模型的进一步研究和补充。在该模型中,提出增加某项任务的薪酬激励,将会降低代理人在其他任务中的努力分配,通过激励合约设计可以合理引导代理人重新分配在不同任务中的努力付出。Autrey(2009)等、Hellmann和Thiele(2011)、Meng和tian(2013)、J Dietrichson(2014)等学者进一步研究发展了多任务委托代理问题,并讨论多任务委托代理问题与激励之间的关系。Laux(2001)、MacDonald和Marx(2001)、Zhao(2008)等对多任务情况下的最优薪酬方案进行了研究,认为对代理人承担的多任务总绩效进行激励可以降低总激励成本。Mukherjee和Vasconcelos(2011)、 Ishihara(2017))讨论了企业中多项任务在多个代理人中最优分配的问题。Bingyong Zheng(2018)认为当某些任务绩效不可观测而导致绩效不能被客观测量时,委托人可以对多项任务进行整合,并按照整合后的总任务绩效对代理人进行激励,这种激励方式会使委托人收益。由此可以看出,国外学者对多任务的激励可以分为两类,一类是对多任务进行分配,另一类是对多任务设计总激励契约来降低激励成本,但并未涉及多任务之间相关性的讨论,而不同任务之间的相关性会直接影响激励薪酬设计的总成本以及任务的分配,并且也并没有对中国国有企业问题进行过多的讨论。

国内的学者也对多任务委托代理问题进行相关研究,但对国企多任务间相关性对薪酬设计的影响进行系统讨论的较少,一种是为了便于讨论将模型简化为完全独立、不相关任务。袁天江(2006)、赵建(2007)、郝瑞和张勇(2009)、郭科和顾昕(2015)、赵宸元和蒲勇健(2017)运用多任务委托代理模型从努力成本独立情况下讨论了多任务委托代理问题,即多个任务间不具有相关性时对代理人的激励合约进行设计。另一种,考虑了企业多任务间的相关性,但只从多任务间的一种相关性角度进行讨论,田盈和蒲勇健(2006)从员工人力资本投资和企业相关投资的互补关系讨论利用剩余索取权激励代理人实现最优努力投入和产出。刘鸿雁和宁小欢等(2016)、刘鸿雁和孔峰(2017)讨论多任务之间互斥情况下,不同任务权重、努力成本、努力的边际贡献率对代理人最优系数的影响。范如国等(2018)从不同任务之间的互补和协同效应出发,利用多任务周期动态模型进行激励契约设计。最后一种,孔峰和刘鸿雁(2009)、陈瑞琦和邓颖懋(2011)虽然考虑到不同相关性对激励设计的影响,但都没有从相关性角度对薪酬契约设计产生的影响进行讨论,只是基于多任务委托代理模型针对某一特定情境下的应用,也没有涉及从不同任务努力成本相关性角度对国企多任务问题进行讨论。

本文建立多任务间努力成本相关性的委托代理模型,从多任务之间相关性出发,立足国企多任务特征,将经济任务、社会任务、政策性任务纳入同一个模型,主要讨论多任务间的正相关和负相关关系对薪酬设计的影响。同时,为突出多任务相关的特征,将多任务相关情况与不相关情况进行对比,比较多任务相关时对激励系数的影响。

三、理论模型

(一)多任务委托代理模型

本文以Holmstrom和Milgrom的多任务委托代理模型作为分析框架,讨论当国有企业存在多任务且多任务间存在相关性时,如何对国企高层管理者进行薪酬设计。薪酬合约的设计过程,实际上是对委托代理理论、激励理论和(完全)契约理论中道德风险模型的应用。具体而言,高层管理者薪酬合同设计是指通过企业委托人(或股东代表的董事会)与企业代理人之间签订的显性或隐性合同来实现的,传统意义上是将高层管理者的专用性投资报酬(年薪、奖金、股票期权等)建立在可证实的数据指标上,从而使企业代理人与企业委托人利益形成一致的一种激励手段。

企业的最终产出会受到员工的努力程度a的影响,以及外部环境的不确定性ε所产生的影响。企业产出或利润的表达式为: y=a+ε,y代表企业的产出或利润a代表努力水平,而a的努力程度只有高管自己知道,无法证实也不可能观察。外部环境的不确定性用随机变量ε来描述,并且满足均值为0,方差为σ2的正态分布随机变量。ε~N(0,σ2)。a和ε共同决定y(a,ε)可观测结果,即给定ε,高管越努力a越大产出或利润越高y′(a)>0。委托人希望可以根据可观测到的企业的产出设计出一个激励合约,按照梅尔森(R·Myerson,1979)显示原理股东可以根据可观察到的最终产出(利润)对企业高层管理者进行薪酬设计,以显示高管的努力程度,使业绩与薪酬挂钩实现激励高管的目的。对企业产出(利润)求期望值和方差为:E(y) =E(a+ε)=a, Vary=σ2企业产出或利润取决于高管的努力程度,但不会影响方差值。

假设委托人是风险中性的,高管是风险规避的。那么,高管的薪酬合约公式可以用wy=α+βy来表示,企业高管的薪酬合约由两部分组成,第一部分是基础工资(固定)用α来代表,另一部分是与绩效或产出相挂钩的奖金,用βy表示。Y是企业产出(利润),β是指企业产出的分配比例、从而承担企业风险的比例。如果β=1时,代表高管会获得企业的所有产出或利润,同时也承担所有的风险。如果β=0时将意味着不会获得任何企业的产出利润以及承担任何风险。β可以使企业高管付出更多的努力,同时增加企业的效益并降低代理成本。当高管为风险规避者时,那么在风险相同条件下,高管会要求更多的风险补偿。因此,当高管参与企業的部分产出与奖金分配时,0<β<1。

努力成本用ca表示,努力对于高管来说是一种负面效应或说是等价于货币成本,努力越大给高管带来的负效用、成本就越高。ca=0代表高管完全不努力,此时的高管努力成本为0;ca>0,代表高管付出努力,并且努力成本大于0。c′(a)>0表示高管努力越多,努力的成本越高;并且当c″a>0时随着高管努力成本的提高,努力的边际成本也逐渐递增。

按照企业面临任务的特征,多任务可分为经济任务、与经济任务相关以及不相关任务三种类型。如果不同任务之间努力成本是相关的,那么代理人在一项任务上的努力程度会影响另一项任务的完成效果。

假定 1:多任务中需要满足三类任务目标,经济任务(称为任务1)、与经济任务或其它任务相关的任务(称为任务2)以及与所有其它任务不相关(称为任务3)。

假定3:在多任务目标国有企业中,国企高管的努力成本为ca=ba2/2,其中b是高管努力的成本系数,b>0且b越大在同样努力时带来的负效用或是高管的成本就越大。

委托人的期望收益为:

代理人的确定性等价收入(certainty equivalence)CE或期望收益为:

在最优情况下,参与约束的等式成立,将参与约束通过固定薪酬项α代入目标函数,最优化问题可以重新表述为对代理人的激励相容约束(IC),通过以下等式描述:

公式(7)表示为取最大值时,代理人实现最大化收益下应付出的努力程度(a1,a2,a3)。多任务委托代理模型中委托人的优化问题为:

(二)任务不相关时的结论与讨论

说明任务的努力水平完全不可观测,会导致对代理人努力测量的失真,当σ2i→0时,代理人努力可以完全被观测,此时绩效完全反映出代理人的努力程度。βi与可观测变量方差σ2i成反比说明,当任务不相关时,如果某项任务的可观测变量的方差越小,那么β~i的激励系数越大,此时应该增加对代理人的薪酬激励。当可观测变量方差σ2i=0时,意味着激励努力的边际期望收益等于激励努力的边际成本,此时代理人所有努力都可观测,对代理人的绩效薪酬激励正好等于其所付出的努力成本,此时增加βi激励效果最好。

该结论与袁江天(2006)讨论国企多任务独立时,既多任务努力成本不相关时结论一致。当多任务之间不相关时,任务努力结果的方差或任务的可观测性,成为了薪酬激励的关键。国有企业存在多重委托代理关系、激励主体不明确、企业的经营业绩难以反应代理人的努力程度,对国企代理人的绩效评价一直很难发挥作用。因此,通过信号和绩效产出反应代理人的努力程度,在不同任务间补偿并激励国企代理人,平衡国企代理人需要在不同任务间的努力分配,显得至关重要。

(三)任务相关时的结论与讨论

多任务间具有相关性时,讨论不同任务努力成本之间相关和不相关时,努力程度的边际收益及其它相关因素对最优激励系数的影响。假定,任务1与任务2相关,而与任务3不相关。此时,只需要讨论任务1与任务2相关的情况,于是有:

可见,当Cij<0时同时完成两项任务的努力成本小于单独完成两项任务的努力成本之和,不同任务间的努力成本负相关。称两项任务努力的成本具有互补关系。

当Cij>0时,同时完成两项任务的努力成本大于单独完成两项任务的努力成本之和,不同任务间的努力成本正相关,称两项任务努力的成本具有替代关系。

当Cij=0时,同时完成两项任务的努力成本等于单独完成两项任务的努力成本之和,不同任务间的努力成本不相关,就称为两项任务努力的成本不具有相关性。

(四)数值仿真

针对多任务的相关性对不同变量的数值进行仿真研究,进一步分析当其他条件不变时,某一数值变化对激励系数所产生的影响,并检验多任务相关性结论的合理性。由前提假设和模型设定可知,参数取值范围需要满足以下条件,激励系数0<β<1,高管为风险规避时ρ>0,风险规避系数的确定参照孔峰(2009)等的做法,设定分析代理人的风险规避系数一般取值在2-2.5之间,取ρ=2,外生变量εi~N(0,σ2i),服从满足均值为0,方差为σ2i的正态分布,并满足C11C22>C12C21>0,0

1.多任务互补情况

当任务为互补时,完成两项任务的努力成本大于单独完成两项任务的努力成本之和,讨论当具有互补关系时对激励系数产生的影响。

由表 2 所给数值,可得仿真结果如图1至图2所示。

結果表明:

(1)当Cij<0时,B/ai对βi的影响。此时,任务2的努力成本与任务1的努力成本负相关,两项任务的努力成本具有互补关系。β1不仅与自身的边际收益相关,还与任务2的边际收益相关。当任务2的边际收益增加,任务1的激励系数β1也会增加。

其含义是:当国企代理人同时从事两项任务时,如经济和社会任务,当两项任务之间为负相关时,社会任务边际收益的增加会带来经济业务激励系数的增加。

由表3 所给数值,可得仿真结果如图 3 至图 4 所示。

(2)当Cij<0时,系数Fij对βi的影响。β1不仅与自身的边际收益系数F11相关,还与任务2的边际收益系数F12相关。当任务间为负相关时,F12对β1的影响是正的,F12增加β1也增加,它与任务1的绩效薪酬正相关。因此,任务2的实现会对任务1 的薪酬激励产生促进作用,任务间具有互补性,此时同时完成两项任务的成本之和小于分别完成两项任务成本之和。

由表4 所给数值,可得仿真结果如图5、图6所示。

(3)当Cij<0时,σ2i对βi的影响。激励系数β1还与互补任务2 的可观测变量方差σ22正相关,当σ22上升时,会带来系数F11、F12上升,使激励系数β1上升,即系数Fii和Fij 的大小取决于互补任务σ2i的大小,进而影响βi的大小。

同理,激励系数β2还与任务1的可观测变量方差σ21正相关,当σ21上升时,会带来系数F21与F22上升,使激励系数β2上升。因此,可以说当任务1不可观测时,会导致任务2的激励系数β2上升。

因此,当任务1努力可观测性较低时或测量指标的精确度较低时,可以增加对互补性任务的激励;相反,当互补性任务可观测性较低或测量指标的精确度较低时,可以增加对任务1的激励。

其含义是:当国企代理人同时从事两项任务时,如经济和社会性业务,当两项业务之间为负相关时,如果实现社会性任务努力程度不可观测或可观测性较低时,应该增加可观测性较高的任务的薪酬激励。

2. 多任务替代情况讨论

当任务为替代时,完成两项任务的努力成本小于单独完成两项任务的努力成本之和,讨论当具有替代关系时对激励系数产生的影响。

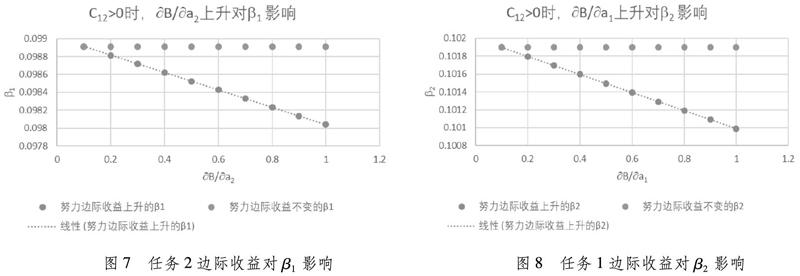

由表5 所给数值,可得仿真结果如图7、图8所示。

(1)当Cij>0时,B/ai对βi的影响。此时,任务2的努力成本与任务1的努力成本正相关,两项任务的努力成本具有互补关系。β1不仅与自身的边际收益相关,还与任务2的边际收益相关。当任务2的边际收益增加,任务1的激励系数β1会减少。

其含义是:当国企代理人同时从事两项任务时,如经济和非经济任务,当两项任务之间为正相关时,非经济任务边际收益的增加会带来经济业务激励系数的下降,说明增加对社会任务的努力付出会减少对经济任务的努力付出,并带来经济任务绩效薪酬下降。

由表6 所给数值,可得仿真结果如图9、图10所示。

说明两项任务具有替代关时,一项任务的实现会带来另一项任务激励系数的下降,此时同时完成两项任务的成本之和大于分别完成两项任务成本之和,可以认为两项任务分开执行时,比同时执行时所付出的成本低。

由表7所给数值,可得仿真结果如图11 、图12所示。

(3)当Cij>0时,σ2i对βi的影响。激励系数β1还与替代任务2的可观测变量方差σ22相关,当σ22上升时,会带来系数F11上升F12下降,相互抵消后激励系数β1下降。

同理,激励系数β2还与替代任务1的可观测变量方差σ21相关,当σ21上升时,会带来系数F21下降F22上升。F11与F12、F21与F22呈此消彼长态势,相互抵消后激励系数β2下降。

因此,当任务2努力可观测性较低时或测量指标的精确度较低时,应该减少对替代性任务的激励;同理,当替代性任务1的可观测性较低或测量指标的精确度较低时,也应该减少对任务2的激励。

其含义是:当国企代理人同时从事两项任务时,如经济和社会性业务,当两项业务之间为正相关时,如果实现社会性任务的努力程度可观察性较低时,也应该减少可观测的经济性任务的薪酬激励。

3.独立性任务β3的影响因素

β3的大小与绝对风险系数ρ、边际激励成本变化率C33、可观测变量方差 σ23成反比,与努力的边际收益B/a3成正比。

当σ23=0时β3=B/a3,此时激励的边际收益等于边际努力,即代理人努力a3可以被完全观测,此时信息是对称的,对不相关任务的激励也是最有效的。虽然任务3与前两个任务不相关,但该任务可以被完全观测,代理人努力成本等于激励成本。

4.任务相关性的比较分析

当任务相关时,对不同任务的激励系数为βi;当任务不相关时,对于不同任务的激励系数为β~i,通过比较相关与不相关任务的薪酬激励系数,讨论国企高管努力与绩效之间的关系。

由表8所给数值,可得仿真结果如图13、图14所示。

当任务相关时,对任务1的薪酬激励分配系数为β1;当任务不相关时,对任务1的薪酬激励分配系数为β1,Δβ1为相关与不相关的薪酬激励系数之差。

当Cij<0时,有Δβ1>0,即β1β1说明任务相关时的激励系数高于任务不相关时的激励系数。那么,在进行薪酬设计时,当任务1为负相关任务,那么绩效薪酬支付的比例应大于独立性任务1的绩效薪酬支付比例。并且,互补任务2的方差越大,可观测性越低,相关性任务1的激励系数越大。Δβ2>0,即β2β2,情况同Δβ1。

当Cij>0时,有Δβ10,即β1<β1有说明任务相关时的激励系数低于任务不相关时的激励系数。那么,在进行薪酬设计时,当任务1为正相关任务,那么绩效薪酬支付的比例应小于独立性任务1的绩效薪酬支付比例。并且,替代任务2的方差越大,可观测性越低,相关性任务1的激励系数越小。Δβ2<0,即β2<β2,情况同Δβ1。

四、模型在国企中的应用

国有企业任务目标具有多元化的特征,多任务委托代理模型,适用于解释具有多重任务的国有企业任务分配与激励问题,具有适切性。通过以上证明可以看出,国企多任务之间具有相关性,并且多任务间的相关性会对激励系数产生一定影响,影响激励系数的变动和任务的重新分配。

(一)国企相关性任务的激励

一方面,当多任务之间相关,且是互补关系时,那么互补性任务的努力边际收益的增加会带来另一项任务绩效薪酬的增加。首先,当任务间是互补的,那么增加一项任务的努力付出会带来互补性任务产出的增加。其次,当任务间是互补的,那么对可观测性任务努力付出进行激励就可以实现对另一互补任务的激励,此时的激励效果是一样的。最后,当任务是互补性任务,一项任务可观测性低,而另一项任务的可观测性较高时,可增加对可观测性较高任务的绩效薪酬激励,此时激励经济性任务的同时也实现了对可观测性较低任务的激励,且效果相同。国有企业在承担社会性任务,且两项任务呈互补关系时,社会责任具有观测性较低的属性,有时很难准确评估高管对社会责任的努力付出。此時可以增加对经济任务努力的激励,同样可实现对社会任务的激励。经济任务和社会任务互补时,会带来总努力成本下降,并低于分别执行两项任务的成本之和。此时,可以将国企中具有互补性的任务进行整合,并交由同一任务主体执行。

另一方面,当多任务之间相关,且是替代关系时,那么替代性任务的努力边际收益的增加会带来另一项任务绩效薪酬的减少。首先,当任务间是替代的,那么对一项任务的努力付出会带来替代性任务产出的减少。其次,当任务间是替代的,那么对其中一个可观测性任务的努力激励都会减少对替代性任务的激励。最后,当任务是替代性任务,一项任务可观测性低,而另一项任务的可观测性较高时,理性的国企高管更倾向于对可观测性任务的努力付出,而减少对不可观测性任务努力的付出,导致不可观测性任务完成的恶化。此时,需要增加对不可观测性任务的激励,才能使国企高管重新选择增加对不可观测性任务的努力付出。

例如,国有银行在进行商业贷款时,不仅要按盈利目标对符合其信贷条件的客户提供商业贷款实现经济性任务目标,还需要承担对中小微型企业的政策性贷款,实现社会性任务目标。两项任务具有替代关系,增加对社会性任务贷款额时势必会减少其经济性贷款任务贷款额,实现社会效益目标的同时,会损害经济性任务的实现。此时,高管会在两项任务之间做权衡,增加观测性较高任务的努力,目的是实现个人的业绩薪酬的提升。如果提高在可观测性较低任务上的努力,即社会性任务的努力,需要增加对可观测性较低任务的激励,如政治晋升。但是,会造成多任务总成本的升高,两相关性任务之间具有替代性特征。此时,需要将两替代性任务分割,按照任务的类型划分为两项独立任务,分别交由不同部门执行。

(二)国企可观测性任务的激励

在信息不对称的条件下,国企高管更倾向于将个人努力投入在那些可被观测和计量的任务指标上,例如,国企的政策性负担。模型中,政策性负担属于不相关任务,并且具有可观测性高的特征。此时,国企高管的努力程度可被上级领导直接观测,国企高管的收益完全等于其所付出的成本,此时的激励系数最大。国企高管从满足上级偏好及自身利益的考虑,更愿意把个人努力放在迎合上级偏好的政策性目标上,这与现实情况也是完全一致的。此时,为了平衡国企高管在不同任务间的努力,需要减少政策性负担的激励,增加其他与企业经营任务相关的任务激励。一方面,通过制定相应的激励和约束措施,诱导国企高管在满足自身利益的前提下将个人努力在不同任务目标之间分配,以实现委托人的目标效用最大化。另一方面,可将不相关任务与企业经营相关的任务分离开,交由另一部门进行单独管理。

(三)国企不可观测性任务的激励

当可观测变量方差趋于无穷大,此时国企高管的努力付出为不可观测时,任务绩效的高、低与高管付出的努力不相关,对于高管来说个人的努力付出不能按照业绩获得任何补偿,也就不存在激励效果。例如公共型国企的自来水公司,虽然具有经济性目标,但由于存在价格管制,更倾向于提供公共产品和服务。国企高管在对该类型任务努力的过程中,提供公共产品的服务和质量具有可观测性较低的特征,按照绩效对高管进行薪酬激励,是很难被观测和度量的,容易产生绩效薪酬的扭曲,此时应当采取其他激励方式,例如晋升可以用于对社会性任务目标的激励,薪酬只针对经济性目标(刘青松和肖星,2015)。

五、结论

在国有企业分类改革的背景下,仅单纯的按经济性或社会性任务来进行激励,会忽视任务之间的相关性对薪酬激励设计的影响。商业类国企依旧具有社会任务属性,而公益类国企也不能完全脱离经济任务目标,只能在努力付出的比重上进行划分。本文讨论国企多任务问题,目的是为在分类改革的基础上按任务的相关性进行划分,具体分为与经济任务互补任务、经济任务替代以及独立不相关的任务,并对不同类型的任务进行重新分配,并提出相应的薪酬激励对策。

通过多任务委托代理的模型可以得出,代理人在面对多个相关任务时,需要考虑多任务之间的相关性,互补、替代和不相关性。此时任务的可观测性成为了激励设计的关键,任务的可观测性决定了代理人在不同任務中努力的付出,进而影响激励契约的设计。

(1)当多任务为互补时,实现企业社会责任目标会对企业经济性任务产生互补促进性作用,有利于经济性任务目标的实现。不同任务的可观测性及由此带来的差异性绩效薪酬,成为高管在不同任务努力付出多少的标准,理性的高管更倾向于增加可观测性较高任务的努力。由于经济任务和社会任务之间存在互补性,增加可观测性较高的任务激励会带来互补性任务绩效的提高。此时,增加对可观测性任务的激励与激励观测性较低的任务效果相同,并且同时激励两项任务的总成本低于分别执行两项任务的成本之和。企业在任务的分配过程中,可将具有互补性的两项任务合并,实现委托人激励的总成本最低。

(2)当多任务为替代时,实现企业社会责任目标会对企业经济性任务目标的实现产生阻碍作用,不利于经济性任务目标的实现。高管在绩效薪酬的激励下,同样更倾向于增加对可观测性较高任务的努力付出,而减少对可观测性较低任务的努力付出。由于经济任务和社会任务之间存在替代关系,增加可观测性较高的任务激励会带来互补性任务绩效的减少。此时可以增加对可观测性较低任务的激励,引导高管在该任务中付出努力,但会带来总激励成本的增加,并高于分别执行两项任务的成本之和。企业在任务的分配过程中,建议将替代性多任务划分,分为多项独立任务,交由其他部门执行。

(3)当多任务为不相关时,任务间努力成本互相独立,实现企业的政策性任务与其他任务努力成本不相关。不相关任务的激励系数等于边际期望收益对努力成本的导数,即高管的收益正好等于高管的努力成本。高管努力程度可完全被观测,作为理性的代理人更愿意在完全可被观测任务上付出努力,在总努力成本不变的情况下势必会影响在其他任务上的努力付出。此时,不相关任务的执行与企业的经营业绩不相关,可视为高管迎合上级偏好的政治性投资。同时完成多任务和分别完成多项独立任务的总激励成本不变,但不相关任务与企业经营不相关,建议剥离政策性任务。

上述结果表明,在多任务代理关系中,任务的可观测性、绩效评估的准确性、绩效评估标准的一致性都会影响激励合同的效果。对任务间的相关性和努力成本的测量是未来进行实证研究中需要进一步完善和讨论的内容。

参考文献:

[1] Zheng B. Relational Contracts with Multitask Jobs[J]. Social Science Electronic Publishing, 2018.

[2] Holmstrom B, Milgrom P. Multitask Principal-Agent Analyses: Incentive Contracts, Asset Ownership, and Job Design[J].Journal of Law Economics & Organization, 1991,7:24-52.

[3] Autrey R L, Dikolli S S, Newman P. Performance Measure Aggregation, Career Incentives, and Explicit Incentives[J].Journal of Management Accounting Research, 2009.

[4] Hellmann T, Thiele V. Incentives and Innovation: A Multitasking Approach[J].American Economic Journal Microeconomics, 2011, 3(1):78-128.

[5] Meng D, Tian G. Multi-task incentive contract and performance measurement with multidimensional types[J].Games & Economic Behavior, 2013, 77(1):377-404.

[6] Dietrichson J. Coordination Incentives, Performance Measurement, and Resource Allocation in Public Sector Organizations[R].Working Papers, 2014.

[7] Laux, C. Limited-liability and incentive contracting with multiple projects[J].Rand Journal of Economics,2001,32(3):26-514.

[8] MacDonald, G. and L. M. Marx. Adverse specialization[J]. Journal of Political Economy,2001,109(4):99-864.

[9] Zhao, R. All-or-nothing monitoring[J].American Economic Review,2008,98(4):28-1619.

[10]Mukherjee, A. and L. Vasconcelos. Optimal job design in the presence of implicit contracts[J].Rand Journal of Economics,2011,42:44-69.

[11]Ishihara, A. Relational contracting and endogenous formation of teamwork[J].Rand Journal of Economics,2017,48(2):57-335.

[12]袁江天, 張维. 多任务委托代理模型下国企经理激励问题研究[J]. 管理科学学报, 2006, 9(3):45-53.

[13]赵建. 委托代理模型下国有煤矿经理激励机制设计[C].全国安全科学理论研讨会,2007:116-118.

[14]郝瑞, 张勇. 基于Holmstrom和Milgrom模型的双重委托代理问题研究[J]. 管理学报, 2009,6(4):453.

[15]郭科,顾昕公立医院管理中的激励机制:多任务委托代理理论的视角[J]. 经济学动态, 2015(10):49-58.

[16]赵宸元, 蒲勇健, 潘林伟. 链式多重委托-代理关系的激励——基于完全理性与过程性公平偏好模型的比较[J]. 中国管理科学, 2017,25(6):121-131.

[17]田盈, 蒲勇健. 多任务委托——代理关系中激励机制优化设计[J]. 管理工程学报, 2006, 20(1):24-26.

[18]刘鸿雁,宁小欢,孔峰.多目标规划在代理人激励研究中的应用[J].系统科学与数学,2016(12):2431-2443.

[19]刘鸿雁, 孔峰. 基于多任务委托代理模型的银行经理激励研究[J]. 会计之友旬刊, 2017(8):28-34.

[20]范如国, 李玉龙, 杨维国. 基于多任务目标的企业低碳发展动态激励契约设计[J]. 软科学, 2018(2):38-43.

[21]孔峰,刘鸿雁.经理声誉考虑、任务关联性和长期报酬激励的效果研究[J].南开管理评论,2009,12(1):124-129,160.

[22]陈瑞琦, 邓颖懋, 吴英伟. 企业多元化战略实施的职业经理人激励研究——基于多任务委托代理理论[J]. 上海管理科学, 2011, 33(3):90-93.

[23]Myerson R B. Incentive Compatibility and the Bargaining Problem[J].Econometrica, 1979,47(1):61-73.

[24]刘青松, 肖星. 国有企业高管的晋升激励和薪酬激励——基于高管双重身份的视角[J].技术经济, 2015,34(2):93-100.

(责任编辑:周正)

猜你喜欢

江苏科技报·E教中国(2022年6期)2022-06-02

科学与财富(2021年35期)2021-05-10

妇女生活(2017年8期)2017-09-06

决策与信息(2016年12期)2017-01-14

科技视界(2016年20期)2016-09-29

中国记者(2016年6期)2016-08-26

商(2016年15期)2016-06-17

商(2016年14期)2016-05-30

中国总会计师(2014年8期)2015-03-10