日本农业保险对我国农业保险高质量发展的启示

2020-10-24 00:46许叶颖钱婷婷郑秀国

上海农业科技 2020年5期

汪 妍 杨 娟 许叶颖 钱婷婷 郑秀国

(上海市农业科学院农业科技信息研究所,上海数字农业工程技术研究中心,上海市奉贤区 201403)

农业生产经营过程中存在各种风险,而通过农业保险的手段来转移和分散风险是直接和有效的。为适应农业发展需求,我国农业保险自开办以来,通过不断探索和完善,有了长足的进步,但《中国农业保险保障研究报告(2019)》中指出,我国农业保险的保障程度较发达国家还存在一定的差距,总体保障水平是美国的1/5、加拿大的1/3、日本的1/2。我国农业与日本农业在农作物类型、种植规模、种植方式等方面的共性较强,且日本开展农业保险的历史较长、运行效果良好。因此,学习借鉴日本农业保险的发展经验,对于促进我国农业保险高质量发展具有重要意义。为此,笔者拟通过对日本农业保险进行细致深入的分析研究,进而提出可供我国农业保险高质量发展借鉴的经验和建议。

1 日本农业保险发展

1.1 农业保险立法

纵观日本农业保险的整个发展过程,农业保险相关法律在实践中不断完善和提升。具体为:1929年,日本以法律的形式规范了农业保险,制定并颁布了《牲畜保险法》;1938年,日本出台了《农业保险法》,将水稻、小麦、桑叶等作物补充进承保对象中[1];1947年,日本对前两部保险法进行了合并、修订,将农业承保对象范围再次扩大,并颁布了《农业损失补偿法》,日本农业保险的共济组合也于同年建立[2];2017年,日本就《农业损失补偿法》增加了农业收入保险和加强农业管理安全网两个项目,并将其更名为《农业保险法》,自2019年起正式实施。

1.2 农业保险经营的共济制度

日本农业保险又称日本农业共济,日本农业共济制保险体系主要有三个层级组成。其中,基层是由市、町、村一级农户自发组织的农业共济组合,主要向农户提供农业保险服务;中间层是由都道府县一级或中央一级组成的共济组合联合会,主要为区域内提供分保和保险调节,将基层上缴的保费按一定比例以再保险费的形式上交给中央政府;最高层是中央政府再保险特别账户,提供保费和经营费用补贴、再保险、信贷等服务,并对农业保险运行进行监管[3]。这三个层级各司其职、相互关联,形成了二级再保险。随着日本人口老龄化和缩减共济事业经营性支出等问题的出现,该体制优化成为二级农业共济体系[4],直接由农业共济组合向政府购买再保险,在农作物受灾后可直接从中央政府设立的再保险特别账户中领取赔偿金,加快了获赔速度。

1.3 农业保险种类

日本农业保险的种类根据农业发展的需要和农业种植户的需求不断进行增补,已基本实现农业生产需求的全覆盖,有效保障了农业生产者的利益[5]。目前,日本农业保险主要涉及农作物共济(针对水稻、旱稻、麦子)、畜牧共济(针对牛、马、猪)、果树共济(针对柑橘、苹果、葡萄、梨、桃子等的产量及树)、田间作物共济(针对马铃薯、大豆、荞麦、甜菜、甘蔗、洋葱等)、园艺设施共济互助(针对玻璃温室、塑料大棚等)以及除以上共济外的任意共济。承保对象在遭受各类自然灾害、虫害等导致产量和收入减少时,即可获得保险赔付。此外,日本自2018年起,对种植面积达到一定规模的农户实施了强制保险,并以国家设定的基准率为基础,按不同的危险等级设定保险费率,且不同的承保方式对应不同的理赔标准和灾后评估方式。

1.4 农业保险补贴政策

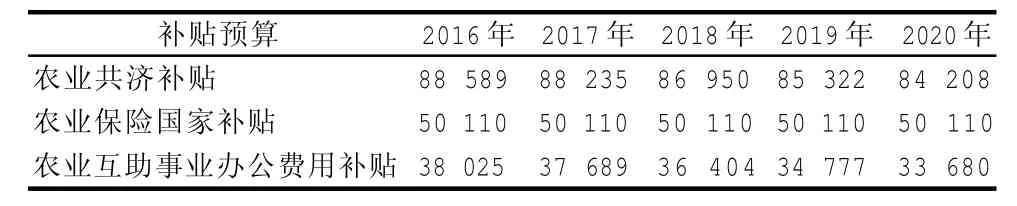

日本农业共济金的国家(政府)补贴原则上承担比例为50%,但水稻最高补贴可达70%,且早稻补贴可达到80%[6]。同时,日本政府对共济团体的运行费用也给予了一定比例的补贴。由日本共济保险补贴预算数据可看出,随着共济体系的优化,日本政府对农业互助事业(保险经营主体)办公费用的补贴逐年减少,对农业保险保费的补贴预算保持在较平稳状态,见表1。

表1 2016—2020年日本共济保险补贴预算 (单位:百万日元)

2 我国农业保险发展

2.1 我国农业保险的法律

2013年之前,我国农业保险没有专门的法律指导政策文件,仅在《中华人民共和国农业法》和《中华人民共和国保险法》中,分别有针对农业保险的相关规定[8]。为适应农业保险高质量发展的需求,推动农业经济发展,2013年我国实施了《农业保险条例》,该条例对农业保险立法目的、立法依据等进行了明确,对农业保险合同、保险经营规则以及经营过程中的风险防范和监督等进行了规定。

2.2 我国农业保险的体制及原则

我国农业保险体制主要由政府、保险公司、农业生产者组成。《中华人民共和国农业法》第31条规定,国家鼓励和扶持对农业保险事业的发展。农业保险实行自愿原则。任何组织和个人不得强制农业劳动者和农业生产经营组织参加农业保险。2002年12月28日修订的《中华人民共和国农业法》再次强调了自愿原则。2013年实施的《农业保险条例》,提出农业保险应采取“政府引导、市场运作、自主自愿、协同推进”的原则。其中,自主自愿一般被理解为三个层次,即地方政府在设计、制定保险种类、保费补贴时,以自主自愿为原则;保险经营主体参与农业保险业务经营是自愿原则;农户参保、选择投保公司是自愿原则[9]。

2.3 我国农业保险的种类与经营效果

目前,我国农业保险的种类有农作物保险(水稻、小麦等粮食作物)、森林保险(天然林场和人工林场)、经济林和园林苗圃保险、牲畜保险、水产养殖保险、其他养殖保险等,保险种类较多,覆盖面较全。但全国农业第三次普查数据显示,我国小规模农户占比达98.1%,而小规模农户的抗风险意识差、投保意愿低。例如,我国三大主粮的平均投保率仅为65%,表明我国农业保险发展与发达国家相比,还存在一定差距。

同时,目前我国农业保险有政策性保险和商业保险两种模式,且以商业保险为主、政策性保险为次。其中,商业保险在实际运作中若按市场规则厘定保险费率,则农民无法承担巨额保费,但将保费设定在农户可承受范围内,则保险公司无法承担高额赔付,这就导致农业保险保障程度较低、深度不够、保障能力有限等问题的发生。

2.4 我国农业保险的补贴政策

我国农业保险采取自主自愿的原则,由中央政府及地方政府(省、市、县)进行多层级补贴,但由于各地方财政情况不同,各省市的实际补贴力度不一。我国农业保险中补贴政策的发展历程:2007年中央“一号文件”提出扩大农业政策性保险补贴范围,由各级财政予以补贴,并鼓励由中央政府、地方财政支持再保险体系;2009—2012年明确了对中西部地区保费补贴的倾斜;2016年出台了《中央财政农业保险费补贴管理办法》,加大了对三大主粮的补贴,补贴比例由65%提高至72.5%,且对产粮大县的补贴比例也做了相应调整;2018年,中央财政拨付农业保险保费补贴资金逾199亿元,为1.95亿户次农户提供了风险保障,补贴资金放大174倍;同年,财政部对种植业和养殖业保险补贴采用了税收减免、以“奖”代“补”等政策。

3 日本农业保险的经验借鉴

3.1 完善的农业保险立法

日本农业保险立法通过实践经验,经过了多次修改得以完善。例如,农业保险立法充分考虑国际、国内农业市场的发展以及农业生产者的需求等,且经过多次修改、实践,形成了较为完整的农业保险立法;农业保险所涉及的险种、投保对象等在实践中也得到了充分的增补,并明确了农业保险的发展方向和目标,从而为农业保险事业的实施提供了较为全面的保障。

3.2 强制型、自愿型投保相结合

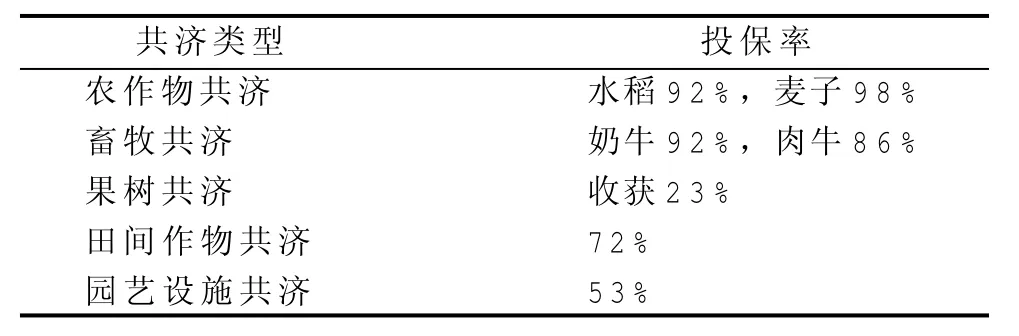

农业保险经营实践表明,完全采用自愿的模式往往会导致风险率较低的险种投保率低,而农业生产者更倾向于对出险率较高的险种进行投保,这导致保险产品出现逆向选择风险。由表2可知,在日本,农业生产者的投保率较高,特别是主粮农作物方面,这是因为日本农业保险采用强制型与自愿型投保相结合的方式,即当农业生产者的耕作、养殖达到一定面积时,国家便将其纳入强制保险范围[6],且若该农业生产者在从事农业生产期间有借贷行为,即使部分保险为自愿型也会要求其强制投保。日本农业保险的这种措施有效保障了农业保险的可持续发展。

表2 2018年日本各共济类型投保率统计

3.3 再保险机制降低了农业保险经营的风险

在日本的农业保险体系中,各层级都存在再保险机制,如农业共济组合联合会对农业共济组合进行再保险,政府对农业共济联合会进行再保险,最后由政府兜底再保险,这显著降低了农业保险经营的风险。

3.4 农业保险种类及承保方式多样性

日本农业保险在选择投保对象、设定保险种类时,一般会以农业生产者的需求为导向,以关系民生的作物为重点。同时,日本农业保险的投保对象基本覆盖了所有农业生产对象和设施设备,且针对共济组合的三个层级,分别设定了对应的承保方式。例如,畜牧共济保险方案中有死亡赔偿和疾病赔偿两部分内容,其中,在死亡赔偿中,农业生产者可选择的投保比例为20%~80%,不同投保比例的保费也不同;在疾病赔偿中,当家畜发生疫病时,诊疗费用赔付可高达90%,这有效降低了农业生产者的生产经营风险。

3.5 建立了收入保险

为规避世界贸易组织规定的对农业支持的“黄箱政策”限制,日本于2019年1月1日起正式实施农业收入保险,参保对象主要是有完整记账手续的蓝色申报者。该保险主要针对农业生产者的所有农业经营销售收入的总和,将由于市场价格波动等导致的收入风险纳入保障范围。

4 日本农业保险的经验对我国农业保险发展的启示

4.1 以国家保险法律为依据,因地制宜地细化地方性农业保险法规

目前,我国农业保险的相关法律、法规未得到细化,同时,地方性法律法规缺失。因此,参照日本经验,建议建立以《农业保险条例》为主、各地方规范性文件为辅的农业保险法律法规体系。由国家层面明确风险分区和保险费率的指导,并结合各地的经济发展情况,考虑地方农业特色农产品,配套完善地方性、针对性的农业保险法律法规。

4.2 自愿投保与强制投保相结合,提高参保率

目前,我国农业保险以自愿为主,农业生产者为降低经营成本,会存在侥幸心理而不愿投保,这直接导致投保率低下。因此,我国可实行自愿投保和强制投保双机制运行。例如,各地政府根据实际情况,对耕种达到一定面积或养殖达到一定规模的农业生产者,强制其投保,以切实保证民生类农产品生产有较高的抗风险能力;同时,将农业信贷与农业保险相融合,要求有借贷的农业生产者强制投保。

4.3 建立健全再保险机制

目前,在发生特大灾害时,我国农业保险公司的理赔率较高,风险难以分散,这导致了保险经营主体的赔偿能力不足,而再保险可在公司发生理赔业务时,从再保险公司获取相应赔款,从而降低赔付率,有效缓解保险经营者在发生大规模赔付时的资金压力。因此,建议由政府参与农业保险的再保险,建立专属的再保险机构,集中为国内保险经营主体统一进行再保险,形成良性循环,以提高农业保险经营主体参与农业保险业务的积极性。

4.4 因地制宜、科学地制定承保模式

目前,我国各地实施的各类农业保险品种、保费金额、承保方式较为单一,无法适应农业生产者的需求。鉴于我国农业保险实行国家保民生作物、地方保特色作物的分类保险办法,可参考日本采用多种承保模式,由地方根据当地农业特点,实施部分品种多层级保费选择试点工作。一方面农业经营者可按需合理购买保险,另一方面新型经营主体对保险产品和保障层次也能有更多的选择。同时,在自然灾害风险较高的地区,地方政府应试点实行大灾风险准备金制度,以加强农业保险大灾风险分散机制的规范性和持续性。

4.5 化直补为保险补贴,加快收入保险发展

由于国际贸易规则规定,中国对特定产品的国内支持不能超过该产品在相关年度内生产总值的8.5%,而我国目前部分产品的“黄箱政策”已接近甚至突破这一上限,这对经济的进一步发展产生了较大影响。鉴于我国每年投入农业直补的补贴经费较高,建议将“输血式”的直补转为农业保险保费补贴模式,以更好地适应WTO规则,并加快对收入保险的试点和推广,以降低农业经营者因市场价格波动产生的损失。

猜你喜欢

今日农业(2022年13期)2022-11-10

今日农业(2021年1期)2021-11-26

今日农业(2021年14期)2021-11-25

瞭望东方周刊(2018年8期)2018-03-08

领导决策信息(2017年10期)2017-05-17

食品界(2016年8期)2016-05-14

汽车观察(2016年3期)2016-02-28