中外债券指数基金产品对比及启示

2020-10-30 10:02厉海强

债券 2020年10期

厉海强

摘要:近两年我国债券指数基金市场扩容迅速,但相较成熟市场尚有较大成长空间。本文借鉴成熟市场经验,结合我国债券市场现状,围绕债券指数基金产品类型分布与产品设计等方面进行分析,并提出相关建议,以期助力我国债券指数基金市场进一步发展。

关键词:债券指数基金 债券ETF 基金管理人 利率债

债市工具化投资兴起,债券指数基金备受关注

(一)债券指数基金扩容迅速,机构投资者为配置主力

我国债券指数基金市场自2018年起扩容明显。2003年,我国第一只债券指数基金长盛全债指数增强型债券投资基金成立,由于当时债券指数投资概念尚属超前,直至2011年才出现第二只债券指数基金,此后该类产品发展速度缓慢。2018年,债券指数基金发展步入快车道,当年总规模由年初的212亿元上升至年末的1038亿元。2019年,债券指数基金在规模上升的同时实现只数翻倍。截至2020年一季度末,我国债券指数基金数量已达100只,规模达3679亿元(见图1)。

2019年,发行规模排名前十的债券指数基金中有九只发行规模超过100亿元,在当年所有开放式基金发行规模中排在前25名。观察其持有人户数,大多在300户以内。以民生加银中债1-3年农发行债券指数基金为例,平均每户申购规模接近1亿元。由此可见,近年债券指数基金的“爆款产品”主要是大机构在“拼单”认购,持有人几乎全为机构投资者。

(二)以美国市场为参照,增长空间巨大

根据美国投资公司协会(ICI)公布的数据,截至2019年末,美国债券型基金规模约为5.52万亿元,其中债券指数基金规模约为1.58万亿元,占比超过28.62%。截至2020年一季度末,我国债券型基金总规模为4.44万亿元,其中债券指数基金规模为3679亿元,规模占比仅为8.29%。假设总规模不变,我国债券指数基金占比上升至成熟市场同等水平,则还有约0.9万亿元的成长空间。

债券指数基金是用于配置固定收益类资产的重要工具,因此有必要从资产指数化程度的角度进一步测算该类产品的成长空间。同样以美国市场为例,据美国证券行业和金融市场协会(SIFMA)披露,截至2019年末,美国债券市场总规模约为41万亿美元,债券指数基金占比约为3.85%。而根据万得(Wind)统计,截至2020年一季度末我国债券市场总规模约为100.82万亿元,若我国债券资产指数化程度与美国一致,则债券指数基金总规模应达到3.88万亿元。即便短期内我国债券资产的实际指数化程度达不到美国市场的对应水平,债券指数产品成长空间仍较大。

中美債券指数基金产品格局对比

美国市场上跟踪债券指数的广义基金包括开放式债券指数基金、债券交易型开放式指数基金(ETF)、集合投资信托、基金中的基金(FOF)等多种产品形态。鉴于开放式债券指数基金和债券ETF是美国市场的绝对主流,市场份额占比高,因此本文主要针对这两种类型进行研究分析。

(一)美国债券指数基金市场概况及特点

美国首只债券指数基金由先锋领航(Vanguard)集团成立于1986年,而首批债券ETF由安硕(iShares)创建于2002年。2007年,iShares继续推出跟踪高收益债券指数的特色产品,Vanguard与道富银行(State Street)进入债券ETF市场,该类产品市场规模进入快速发展期。根据ICI的统计数据,美国市场债券及混合指数型基金占比由2000年的0.5%上升至2019年的4.6%。

1.头部效应显著

在美国市场上,规模前十的债券指数基金普遍成立时间较早,且属于Vanguard、贝莱德安硕(BlackRockiShares)、富达(Fidelity)等头部基金管理人。从基金投资策略来看,头部债券指数基金较多跟踪综合债券指数。此外,在头部ETF产品中,企业债指数产品相对规模较大。

从管理人分布的角度看,美国债券指数基金市场的头部效应显著。在债券ETF市场上,BlackRockiShares与Vanguard管理规模合计达6164亿美元,占美国市场总规模的73%。在开放式债券指数基金市场上,集中度更为明显,Vanguard和Fidelity合计管理规模达7420亿元,占市场总规模的95%。集中度较高的原因主要在于两方面:一方面,这部分基金管理人布局债券指数类产品较早,积累了较多的先发优势;另一方面,规模较大的基金管理人发行基金较多,产品线更为全面。

2.产品类型丰富

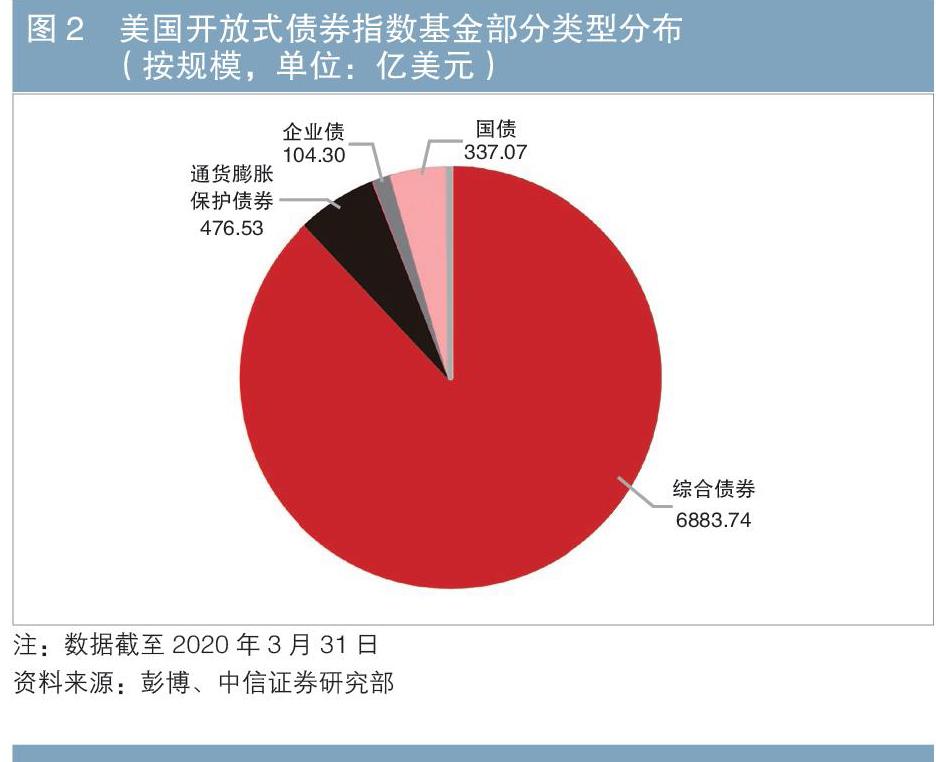

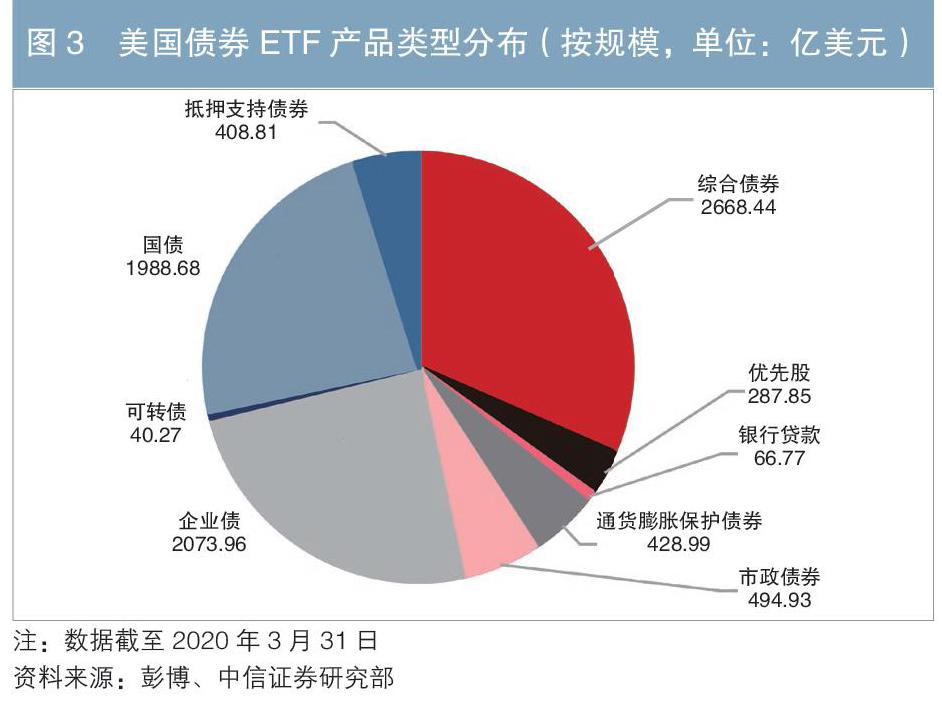

美国债券指数基金产品类型丰富。其中,开放式债券指数基金以跟踪综合债券指数为主,跟踪国债指数、企业债指数、通货膨胀保护债券指数的基金同样有一定的市场份额(见图2)。债券ETF产品类型更加丰富,综合债券ETF、企业债ETF、国债ETF是其中占比最高的三种类型(见图3)。

(二)我国债券指数基金市场概况及特点

截至2020年一季度末,在我国100只债券指数基金中,有13只为债券ETF,87只为开放式债券指数基金。从规模来看,债券ETF总规模为208.24亿元,占比不足10%。规模前十的债券指数基金几乎都为中短久期的政策性金融债(以下简称“政金债”)指数基金。

1.基金管理人集中度相对分散

从基金管理人分布情况来看,我国开放式债券指数基金的管理人集中度不高,其中大部分排名靠前管理人的市场份额来源于2019年发行的“爆款”基金(见图4)。债券ETF产品只数不多,部分头部基金管理人凭借单只特色产品规模居前,其中海富通基金与鹏华基金的大部分资产规模来自5年期地方政府债ETF,而平安基金的大部分规模来自2018年末发行的国内首只债券优化指数(Smart-Beta)ETF。

2.产品集中于政金债指数基金

截至2020年一季度末,在我国债券指数基金中,政金债指数基金总规模达3079亿元,数量为64只,占债券指数基金的绝大多数,且全部为开放式债券指数基金;信用债指数基金为第二大类型,包括14只开放式债券指数基金和3只债券ETF,总规模约为236亿元;综合债券指数基金仅有3只,均为开放式债券指数基金,总规模为111亿元,相对其他产品类型占比较小(见图5和图6)。

成熟市场经验对我国发展传统指数基金产品的启示

(一)综合债券指数基金:加强指数研发,灵活运用衍生品

相对美国而言,我国跟踪综合债券指数的基金数量较少,且此类产品近两年未见新发行。目前已有的3只综合债券指数基金是我国市场上最早的3只债券指数基金,其中长盛全债指数增强债券基金可投资于股票,而华夏亚债中国债券指数基金所跟踪的指数本质上属于利率债宽基指数,因此我国实际上较为标准的综合债券指数基金应仅有易方达中债新综合债券指数基金一只。

从整体上看,目前制约综合债券指数基金发展的主要因素有两个。一是综合债券指数成分券只数多,构造较为复杂。以常见的中债综合指数和中证全债指数为例,其成分券数量分别为23832只、14249只,均横跨银行间、交易所两大市场,且包括所有市场常见券种,这使得指数基金的复制难度较大。二是我国部分债券在交易流动性、透明度方面存在不足,主动管理型的债券基金往往以买入持有至到期为主,较难按指数基金的管理需求实现频繁调整。

针对上述问题,笔者参照美国市场规模位于头部的数只代表性综合债券指数基金的产品设计,对国内相关产品的研发提出两点建议。

一是加强指数研发,构造适合于基金复制的综合债券指数。美国头部指数基金跟踪的几乎都是彭博巴克莱开发的综合指数,其综合指数在编制时对成分券的存续规模有一定限制。以彭博巴克莱美国综合债券指数为例,其要求成分券的未偿面值不低于3亿美元,这一设计在保持成分券代表性的前提下相对减少了成分券只数,并提升了指数成分券的总体活跃度,便于指数基金进行复制。我国可以适当学习上述经验。

二是灵活运用衍生品,缩小跟踪误差。债券指数基金在日常投资时,需要应对赎回而储备现金,不能满仓投资于成分券,同时在投资时通常使用抽样复制法,因此其所投资产与对应指数构成存在差异。海外综合债券指数基金通常采用互换、期权、期货等工具调整基金敞口、熨平跟踪偏离。目前我国公募基金可以选择的债券衍生品较为匮乏,在呼吁场内债券衍生品进一步发展的同时,也可尝试运用已有的国债衍生品调整组合久期等参数,缩小跟踪误差。

(二)利率债指数基金:仍有开发机会

截至2020年一季度末,在我国债券指数基金市场中,占比最高的品種即为利率债指数基金(包含国债指数基金、利率债宽基指数基金与政金债指数基金),总规模为3320亿元,占比超过90%,这其中绝大部分的规模又来自政金债指数基金。政金债指数基金快速成为我国债券基金市场上的明星产品具有一定必然性:政金债是我国债券市场上最为活跃的交易品种,其存续规模占比为15.7%,贡献了全市场40%以上的交易量,这使得政金债指数基金的创建与指数跟踪都相对容易。事实上,已有28家基金管理公司推出此类基金,几乎囊括了所有主流固收基金管理人。

尽管当下利率债指数基金规模已超过3300亿元,但从债市增量资金与存量产品结构来看,利率债指数基金仍可以继续推进产品开发。一方面,由于我国央行2019年至今在货币政策上保持定力,中美国债利差持续增大且处于高位,截至5月初中美10年期国债利差已达1.9%左右,中国债券市场具有较大吸引力。另一方面,近年来我国债券指数国际化进程加速,从公开的指数纳入进程看,首先是从国债、政金债等利率品种入手,债市国际化有望给利率债带来可观的外资增量,而利率债指数基金作为成熟的配置工具,相对符合外资的投资需求。

笔者建议基金管理人关注银行间市场的巨大“蓝海”。银行间市场机构往往有较多的国债、政金债等利率债现券头寸,有通过此类债券指数基金产品提升投资便利性、增强组合流动性、丰富投资策略的需求。

(三)信用债指数基金:适当信用下沉

截至2020年一季度末,我国市场上共有信用债指数基金产品17只,其中有6只基金规模超过10亿元。此类基金所跟踪的指数大多带有“中高等级”“高等级”“央企”等关键词,说明我国目前信用债指数基金主要集中于中高评级信用债。同时,聚焦于某一细分领域的特色产品也较多,如“利差因子”“城投债”“银行50”“广西信用债”“江苏城投债”等主题基金。

反观美国市场,高收益策略产品在公司债ETF中占有重要地位。从只数上看,美国有56只高收益策略公司债ETF,与投资级公司债ETF数量持平。从规模上看,高收益策略产品的规模已达464.01亿美元,占公司债ETF的22%。其中规模最大的两只产品是iShares与State Street于2007年推出的市场上最早的一批高收益策略产品。

我国尚未有高收益策略产品推出,主要原因可能在于外部评级的参考价值相对有限,低评级债券的引入可能给组合带来较大的流动性风险与信用风险。但也可以观察到,自2018年起我国信用债到期收益率下降趋势明显,截至2020年5月6日中债隐含评级为AA级的企业债到期收益率已跌破3%。以信用下沉为代表的投资策略被广泛采用。

从另一角度来看,“国企信仰”“AAA信仰”接连被打破以及城投非标违约,也迫使市场上部分机构开始抛售相关债券,由此带来高收益债的配置机会。而债券ETF具有透明度高、分散化、交易便利等特点,可以成为被广泛认可的高收益债投资工具。

布局创新产品正当其时

2005年至今,股票Smart-Beta指数产品以其更优的风险收益水平受到投资者欢迎。同时,美国市场上债券Smart-Beta指数基金也在逐渐成为新的流行趋势。据彭博统计,截至2020年一季度末,美国共有债券Smart-Beta ETF产品76只,总规模约142亿美元。从市场份额来看,基本面、另类加权、目标久期、评价变动等策略是美国市场上较为流行的Smart-Beta策略(见图7)。