高管的并购烙印能否提升企业绩效

2020-11-09 03:28任曙明宋建民李莲青

科技与管理 2020年5期

任曙明 宋建民 李莲青

摘 要:随着“国资纾困”现象在并购市场上频繁发生,有关高管经历能否影响主并企业并购绩效,这一问题再度引发学术界和实务界的关注。使用烙印理论,从“对政策性机会和目标企业的认知、风险应对和资源利用能力的提升”两方面,识别了高管并购经历对主并企业并购绩效的作用机制。通过实证研究发现:第一,高管的并购经历会正向显著提升主并企业的短期并购绩效;第二,相比于外部并购经历,高管的内部并购经历会显著提升主并企业的并购绩效;第三,将高管的职位细分为董事长和总经理两种,发现高管职位的差异对上述研究结论不产生影响。最后,讨论了研究发现对并购企业和高管个人的双重实践启示。

关 键 词:高管;并购经历;烙印理论;并购绩效

DOI:10.16315/j.stm.2020.05.007

中图分类号: F276

文献标志码: A

Abstract:With the phenomenon of “national asset provide financial reliefs to private companies” in the M&A market, whether the M&A experience of senior executives can affect the corporate performance has once again attracted the attention of academic and practical circles. According to the imprinting theory, this paper based on the two aspects of “the recognition of policy opportunities and target enterprises, the improvement of risk response and resource utilization capacity”, identifies the function mechanism of the M&A experience of senior executives on the corporate performance. The results show: First, the M&A experience of senior executives will significantly improve the shortterm M&A performance of the main merger enterprise. Second, compared with the external M&A experience, the internal M&A experience of senior executives can significantly improve the M&A performance of the M&A enterprise. Third, the positions of senior executives are divided into chairman and general manager, and the differences of senior executives have no effect on the above research conclusions. Finally, the paper discusses the dual practice enlightenment of the research findings for M&A enterprises and senior executives.

Keywords:senior executive; M&A experience; imprinting theory; M&A performance

收稿日期: 2020-03-20

基金項目: 国家自然科学基金面上项目(71573031);国家自然科学基金青年项目(71603037)

作者简介: 任曙明(1973—),女,教授,博士生导师;

宋建民(1994—),男,硕士研究生;

李莲青(1992—),女,博士研究生.

近两年,央企和地方国企频频收购资本市场中的民营企业,“国资纾困”这一现象在并购市场上引起广泛关注。从短期来看,民营企业被并后的确能借助国有企业的资源来缓解资金压力、突破经营困境;但从长期来看,国有企业面临的现实问题是如何保证并购后的国有资本增值。监管机构在注意到这一问题之后对该类型并购的审查格外严格,仅2019年就有16家国资重组企业由于资产负债率过高、现金流紧张等原因被否。即使这样,仍然出现了国有企业由于选择并购目标不恰当而引致的并购风险,例如个别国有企业收购非优质资产的民营企业后,民营企业并未利用国有企业的资本和资源恢复经营,这就相当于主并企业将国有资本投入了无底洞式的僵尸企业。但同时也有部分国有企业在收购民营企业之后呈现出正向的并购绩效。通过对这些并购案例的比对分析发现,很多企业都具有一个特点,即其现任高管先前有过并购经历。例如,深圳市国资委下属的深圳远致投资有限公司,其总经理陈志升此前带领通产丽星成功完成过并购事件。远致投资在收购民营企业科陆电子之后,顺利进入新能源领域并持续发力,发挥国有资产的优势以及对目标企业资源的有效识别利用,保证了本公司的财务绩效不断提升。上述现象引发思考高管的并购经历是否会提升主并企业的并购绩效?

在理论上,上述问题归属于高管的个人特征对并购绩效的影响。高管作为企业在并购事件中的决策者和执行人,其个人特征会直接决定并购过程中的相关决策和处理方案,并最终影响到并购绩效。而高管的个人经历作为其个人特征的重要组成部分,就成为了学术界研究并购绩效影响因素的重要一部分,具体包括了高管的从政经历、从军经历和海外任职及求学经历等多个方面[1-4]。不过,在高管的诸多经历中,与并购事件关联最密切、最直接的并购经历,却一直没有得到学者们的关注和研究。这里,高管的并购经历指高管在参与某次并购事件之前,同样以高管的身份参与过先前的并购事件。

在并购这一复杂的战略投资过程中,相比较于其他经历,先前的并购经历会为高管留下更加深刻的记忆,这种记忆和习惯会对高管后续的行为产生更大的影响。这一现象与生物学中的烙印理论契合程度极高。烙印理论指出,焦点主体会在特定的“敏感期”内形成与之相适应的“烙印”,这些“烙印”会因惯性的作用抵抗时间和空间的环境变化,对焦点主题产生持久的影响[5-6]。所以,根据烙印理论,高管的并购经历会重新塑造高管对并购的认知和处理并购事件的相关能力,即为高管留下“认知烙印”和“能力烙印”,从而影响到后续的并购决策和操作执行。

以此为切入点,本文主要关注以下问题:根据烙印理论,高管并购经历所形成的烙印是否会对主并企业的并购绩效产生影响?具体的影响机制又来自于哪些方面?这会为并购的企业和高管带来哪些启示?

1 理论分析与研究假设

1.1 高管并购经历与并购绩效

一般意义上,并购是由高管直接实施的投资行为,在本质上是高管与投资机会的联结,是对投资机会的寻求、识别和利用。因此,高管通过以往经历塑造形成的认知和能力就会在上述过程中起到重要作用,并最终影响到并购绩效。

在本文中,高管的并购经历是指主并企业的董事长或者总经理在参与某次并购事件之前,以高管身份参与过并购事件的工作经历。高管的并購经历作为其职业路径的重要组成部分,会为其留下深刻印象,并改变或塑造其价值取向、管理风格等认知和行为模式,进而对高管以后的工作产生持续的影响[7-9]。这种影响十分契合“烙印理论”,所以根据“烙印理论”3个关键要素:“敏感期”、“匹配的印记”以及“持续的影响”,可以把高管的并购经历视为“被烙印”的过程。由于并购往往具有高风险性[10-11],参与并购的高管会面临较大的压力,因此并购经历会成为高管职业经历中的“敏感期”。在这段“敏感期”内,高管会培育出与并购这种高风险投资活动相匹配的思维和行为特征,对其产生难以磨灭的“印记”。这种“印记”则会在长时间内影响高管对并购的认知和能力,从而影响并购决策以及并购绩效[12]。

1.1.1 认知烙印

并购是对投资机会的寻求、识别和利用,而这种机会常常产生于宏观政策和行业格局的变化之中。作为一种投资机会,并购能否给企业创造价值,其前提是高管在多大程度上能寻求到、并识别出这些机会,而这又取决于高管对投资机会的认知。相比之下,有过并购经历的高管通常对政策意图、行业格局和并购标的有着更深的认识,并能根据过往并购经历中打造的“认知烙印”,更好地把握住有效的投资机会、提升并购绩效。并购经历给高管打下的“认知烙印”体现在如下两方面,这对并购绩效产生了正向影响。

1)对政策性机会的认知。根据奥地利经济学派的观点,市场竞争的不完全往往是机会生成的直接原因,而这又源于政策变化、技术变革和制度变更等外部冲击[13]。在中国,上市公司的并购不仅要符合证券法律法规的规定,更要受国家产业政策的引导,这种引导作用体现具体审核程序上,则表现为:除了受中国证券监管委员会的审批外,还需要取得国家发展改革委员会、商务部和国有资产监督管理委员会等部门的审批。因此并购在很大程度上是产业政策和监管政策变化或放松所引致的投资机会。

由于产业政策和监管政策的变化所引致的并购机会是客观存在的,因而是可以被高管“发现”的投资机会。本文认为有过“并购经历”的高管会发展出与“机会把握”相适应的认识特征,进而能寻求和识别到政策性机会,提高并购绩效。第一,对政策内容的领悟性强。对企业而言,并购是重要的投资,也是漫长的过程。这期间,高管不仅参与过主并企业内部对并购方案的制订和修订、股东会表决,还曾经共事于投资银行、会计师事务所和律师事务所,准备和完成需上报给监管部门的法律、财务等相关文件和材料。作为主并企业的高管,领会监管部门的政策意图和文件要求,是确保所提交文件和材料符合证券监管委员会的要求、以便顺利完成并购的前提条件。显然,过往并购经历留下的政策性认知烙印,有助于高管在后续的并购事件中识别和把握政策性机会。第二,对政策变化的敏感性强。在并购这一复杂的过程中,高管可能遭遇过政策变化,企业甚至因政策变更而导致并购失败、造成重大损失。较之未有“并购经历”者而言,有“并购经历”的高管能更为深入地洞察到监管机构的内部运作机制,对政策方向和监管力度的变化也更为关注和敏感,也更有可能判断和把握这些变化的走向,及时地把握好投资机会或者避免因政策变化而产生的损失。

2)对目标企业的认知。主并企业选择的目标企业是否恰当是影响并购绩效的重要因素[14-16]。如果高管有过“并购经历”,高管在并购期间选择目标企业的过程是被“烙印”的过程,在这个过程中所产生的认知烙印在以后的并购工作中会产生持续影响,这种影响主要体现在两方面。

第一,对目标企业真实业绩的甄别度高。现有研究表明,提高并购绩效的前提条件是选择到“好”的目标企业,即主并企业能从众多的、潜在的并购对象中识别出具有良好业绩的目标企业。一般地,主并企业可以直接对目标企业进行调研,或者委托咨询公司、资产评估公司等第三方机构来收集上述信息。然而,上述收集信息的方法存在两方面的问题:一是目标企业存在“隐藏信息”的动机,降低了甄别的准确度;二是收集信息的成本较高。然而,如果高管有过“并购经历”,在目标企业的选择上具有清晰的认知,在信息收集处理上具有丰富的经验,就能在参差不齐的并购市场中,以较快速度和较低成本甄别出、把握住业绩优秀的目标企业。

第二,对目标企业社会连带的认知度高。尽管在我国目前的转型经济体制下,企业普遍地认为建立社会连带是获取信息和资源的重要纽带[17-18],然而,由于“能力和意愿”的双重原因,企业构建的社会连带存在较大差异,所连带的无形资源也存在差别。如果高管有过“并购经历”,对目标企业的社会连带就会有更清晰的认知,就能识别于具有较高文化认同度和文化相似性的目标企业,在整合阶段上增强并购的协同效应、提高并购绩效。由于高管经历过对民营企业的并购,深入了解过这类企业的客户关系、银企关系、供应商关系等,考察过企业是否获得过政府的创新补贴、政策性贷款,对企业的社会连带形成了清晰的认识。这种认知烙印在以后的并购工作中,有助于高管对目标企业的识别。

1.1.2 能力烙印

高管的“认知烙印”主要体现在并购前期对时机的把握和目标的选取上,而“能力烙印”则主要体现在完成并购交易和并购后的整合阶段。高管通过并购经历留下的“能力烙印”,培养出2种能力,一种是风险应对能力,一种是资源利用能力,这2种能力会分别影响达成并购交易和并购后的整合这2个阶段,最终提升并购绩效。

1)风险应对能力。在达成并购协议这一阶段,由于大量不确定性,主并企业仍然会面临估值、定价和支付三方面的风险,这些风险均能导致成本增加,进而损害并购绩效。有过并购经历的高管在面对上述风险时,从“能力烙印”中获取到的风险应对能力将有效化解风险、减小成本,进而提升并购绩效,具体体现在以下3个方面。

第一,风险应对能力突出的高管能有效防范估值风险。目标企业估值和估值技术是影响并购绩效的关键因素之一[19],导致估值不当的原因主要是目标企业信息失实、咨询机构选取不当等。有过并购经历的高管在以往可能尝过估值过高的苦果,因此在对目标企业估值时不仅能够更谨慎地甄别目标企业的经营业绩,以消除信息不对称的负面影响,还能够利用社会连带选取恰当的专业咨询机构以获取更专业更有价值的真实信息。进而为后续的定价和支付环节打下坚实的基础,也防止了成本过高对并购绩效造成損害。

第二,风险应对能力突出的高管能有效解决定价风险。定价风险是实际收购价格背离期望收购价格的现象[20],会因并购溢价损害并购绩效。在合理估值的基础上,主并企业已经减少了信息不对称所带来的风险,所以高管在与对方进行定价的博弈过程中,能够充分利用其从过往定价谈判经历中获取到的能力和技巧“烙印”,抢占主动权和话语权,利用信息优势和谈判技巧对定价进行有效控制。并且在此过程中,通过连带效应形成的商业圈子会增加双方高管的信任程度,能够减弱对方漫天要价的风险。这样就能防止过高的并购溢价,从而提高并购绩效。

第三,风险应对能力突出的高管能有效处置支付风险。支付方式的选择依赖于主并企业的战略意图、财务状况和目标企业的接受意愿[21],支付方式选择不当则容易导致资本结构不合理,进而损害主并企业并购绩效甚至经营状况。有过并购支付经历的高管在选择支付方式时,不仅能够谨慎衡量本企业的并购战略和财务状况,还能够准确预测评估可能会发生的风险,并进一步通过对二者的权衡选择出最恰当的支付方式。例如,当并购的交易金额远低于本企业能够承受的最大现金支付金额,并且主并企业容易发生股权稀释的风险时,那么在保证融资顺利的情况下,高管就会选择使用现金支付。支付方式的合理选择能够保证主并企业资本结构和控制权结构的合理性,进而保证并购绩效不会因此受到损害。

2)资源利用能力。在整合过程中,主并企业容易因为信息获取的低质量和低数量、主并双方冲突难以协调等具体障碍导致协同效益低下、损害并购绩效。根据上文,高管在目标企业的识别过程中已经充分了解了其社会连带,并且已经把握住了商业或政治连带所对应的信息和关系资源。因此相比于没有并购经历的高管,具有并购经历的高管会发挥资源利用能力,帮助其更好的利用信息资源和关系资源,进而改善并购后整合的效果,最终提升并购绩效,具体体现在以下2个方面。

第一,信息资源的搜集能力有助于减少整合成本。信息资源的数量和质量能够决定并购的成败[22]。整合失效的重要原因仍是主并双方之间的信息不对称,包括财务信息和经营信息。这2种信息的不对称来源于2个方面,一是目标企业对自身信息的刻意隐瞒甚至欺骗;二是主并企业对对方信息的搜寻和挖掘不力。有过并购整合经历的高管,尤其是有过失败经历的高管,极有可能曾经受限于整合过程中信息的匮乏,在面对新的并购事件时,会格外重视信息的重要性,对信息也更为敏感;因此,有并购经历的高管不仅会通过连带的渠道间接获取信息,例如与主并双方都有联结的第三方企业或者机构等,还会主动与目标企业的人员建立联结关系以便从中挖掘更多内部的真实信息,或者借助专业咨询机构获取到更多额外的信息资源,例如文化信息和研发信息。这样,当高管利用信息搜集能力消除信息不对称这一影响因素之后,主并企业将以高质量信息为基础来制定战略计划、分配资源等,并凭此减小整合成本、获取更高的并购绩效。

第二,关系资源的使用能力会提升整合的协同效益。并购后的整合涉及到资产、组织、人力资源和企业文化等多个方面[23],企业在任何一方面的整合不力都会使协同效益下降,使并购难以实现预期目标。有过并购经历的高管会通过政治连带或者商业关系连带积累更多的关系资源,并能够有效利用,因此会迅速融入并购的“商业圈子”,与圈子内的政企机构或者个人建立良好的关系。这样一来能够从外界汲取其他企业并购整合失败的经验教训,防范其他企业并购整合时发生过的具体问题再次发生在本企业;二来通过圈子内的联结,高管可以与目标企业的高管建立更信任的关系,这会使得双方的认同度增强,能够减少并购整合中的冲突,从而降低交易成本[24];因此,综合来看,并购经历为高管培养出的关系资源利用能力会帮助其有效提升并购整合的协同效益,从而提升并购绩效。

综合上述分析,并购经历为高管留下了“认知烙印”和“能力烙印”,在整个并购过程中,从机会识别、目标选择到定价支付、事后整合,这2种“烙印”均能帮助高管通过上述分析的路径提升最终并购绩效;因此,提出如下的研究假说:

H1:高管的并购经历有助于提升主并企业的并购绩效。

1.2 内部并购经历与外部并购经历

根据高管前后两次参加并购时所任职的企业是否相同,本文将高管的并购经历区分为内部并购经历与外部并购经历。具体而言,如果高管前后两次参与并购时所任职的主并企业为同一家企业,则称其并购经历为内部并购经历,否则,则称之为外部并购经历。根据烙印理论的3个基本要素,相比于外部并购经历,高管的内部并购经历会帮助高管形成与本企业内部环境更相匹配的特征,因此会留下更有针对性、影响更持久的“认知烙印”和“能力烙印”。具体来看,内部并购经历的优势体现在以下3个方面:

1)目标企业的选择更恰当。相对于只有外部并购经历的高管,拥有内部并购经历的高管更容易找到与主并企业匹配程度高的目标企业。其原因是有内部并购经历的高管对本企业的认知程度更深刻,这种更深刻的认知会帮助高管寻找到更匹配的目标企业,具体体现在以下2个方面:一是对主并企业的并购目的更了解,例如,如果高管深知主并企业自身欠缺、但想要获取某些政策性机会,那么就会偏向于选择受产业政策扶持的企业为目标;二是对主并企业的发展战略更了解,如果高管熟知主并企业的发展战略,例如想要开拓某个特定区域的市场,获取该区域的资源,那么高管就会偏向于选择该区域内的企业作为并购目标。所以可以看出,拥有内部并购经历的高管由于对主并企业的熟悉程度更深刻,就更容易选择到匹配程度高的目标企业,这不仅节省了搜寻成本,还减弱了日后出现主并双方协同程度低下的情况,为并购绩效的提升打下基础。

2)风险的评估和应对更有效。拥有内部并购经历的高管由于更熟悉本企业的基本状况,因此在并购过程中,更容易识别出可能存在的风险和具体风险点,并能够有效解决。以上文提到的支付风险为例,有过内部并购经历的高管更熟悉本企业的财务和资本结构状况,例如财务杠杆是否过高、融资是否困难等,这会帮助高管更清晰判断出企业财务方面的薄弱点以及风险易发点。另外,根据以往的内部并购经历,高管更清楚之前使用过的支付方式对本企业造成的损害,例如使用了股权支付后主并企业的股权被稀释,进而导致了控制权不集中,公司的管理决策更加难以落实。而造成这一损害的原因就是高管在上一次选择支付方式之前未能够充分考虑本企业的股权结构,所以高管在本次的支付方式选择时会充分吸取之前的教训。由此可以看出,有内部并购经历的高管便能更有针对性的选择出最适合本企业的支付方式,避免了支付的风险,为并购绩效的提升打下基础。

3)资源的搜集和利用更有针对性。整合过程中,拥有内部并购经历的高管不仅能用更短的时间搜集到有效的资源,还能够更有效的利用。首先,有过并购经历的高管更清楚本企业在整合过程中对信息资源和关系资源的诉求,例如对方的文化信息、高管之间的关系资源等。其次,拥有内部并购经历的高管会以本企业为中心构造并购资源的“商业圈子”,该圈子内的资源都能够与本企业的需求有直接或者间接的联系。这样,不仅能够为主并企业减少资源的搜寻和筛选成本,还能够提升资源的利用效率,能为主并企业带来更高的协同效益,进而更好的提升并购绩效。例如,整合过程中,如果發生文化冲突,拥有内部并购经历的高管会更容易找到本企业和目标企业文化冲突的原因和冲突点,还会快速找到解决冲突所需的办法和措施,并能够进一步有针对性的去搜集信息和关系资源,在解决冲突的过程中也能保证资源利用的效率,进而通过提升整合效率来正面影响并购绩效。

综合上述分析,提出如下的研究假说:

H2:相比于外部并购经历,高管的内部并购经历更有助于提升主并企业的并购绩效。

2 数据来源和研究设计

2.1 样本选择和数据来源

本文选用2010—2015年中国沪深A股公司的并购数据作为样本,主要考虑到如下2点:一是本文将高管的并购经历定义在6年之内,而从2004年开始我国上市公司并购交易的信息披露数据才相对完整,所以将样本数据的起始年份设置为2010年;二是计算并购长期绩效时需要使用主并企业两年后的相关数据,所以将样本数据的终止年份设置为2015年。样本来自国泰安的中国上市公司并购重组研究数据库,并进行如下筛选:剔除金融行业;剔除关联交易;剔除重组类型为资产剥离、资产置换、债务重组、股份回购、股权转让的并购事件;剔除交易金额低于500万的并购样本;剔除ST类公司的并购交易;同一个企业每年度只选取交易金额最大的一次事件作为样本;剔除样本期间内相关数据缺失的事件。经过筛选最终获得1 940个观测样本。

2.2 研究模型和变量说明

1)公司高管的界定。考虑到中国的现实情况,董事长和总经理构成了中国企业中最基本和最显著的高阶梯队[25],二者之间的配置对高管团队的运作和组织表现有重大影响。一般来说,董事长是组织的法人代表,负责重大战略方向的制定,和重大问题的决策,而总经理通常负责日常运作和经营目标的达成[26];因此,本文同时考察董事长和总经理的并购经历对企业并购绩效的影响。

为了检验假设H1,建立如下模型:

AcquisitionPerformance=Experience+Control+ε。(1)

其中:AcquisitionPerformance为并购绩效,包括短期并购绩效和长期并购绩效。短期并购绩效使用累计超额收益率(CAR)来衡量。参照学者们[27-29]的普遍做法,根据Brown等[30]的市场模型法进行计算,模型中参数估计的区间选定为并购宣告前150个交易日至宣告前30个交易日,参考事件研究文献的常用方法,本文选取[-2,2]和[-1,1]2个窗口分别计算累计超额收益率。长期并购绩效使用资产收益率的变动来衡量。参照学者们[31-33]的研究,按并购首次公告日前后1年(和2年)的变化量ΔROAt-1,t+1(ΔROAt-2,t+2)度量,即按并购公告后1年(2年)总资产收益率与并购前1年(2年)总资产收益率差值计算。

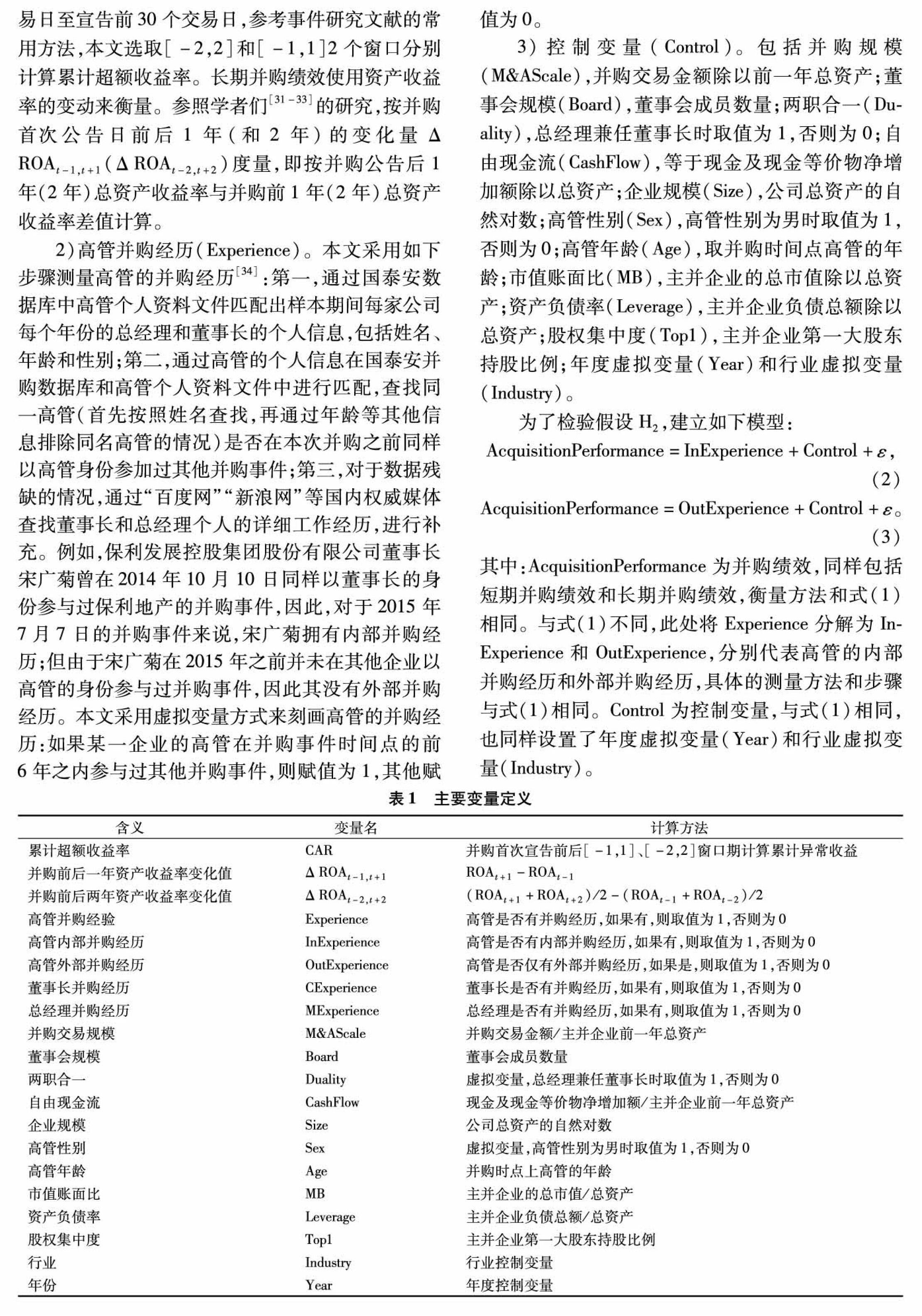

2)高管并购经历(Experience)。本文采用如下步骤测量高管的并购经历[34]:第一,通过国泰安数据库中高管个人资料文件匹配出样本期间每家公司每个年份的总经理和董事长的个人信息,包括姓名、年龄和性别;第二,通过高管的个人信息在国泰安并购数据库和高管个人资料文件中进行匹配,查找同一高管(首先按照姓名查找,再通过年龄等其他信息排除同名高管的情况)是否在本次并购之前同样以高管身份参加过其他并购事件;第三,对于数据残缺的情况,通过“百度网”“新浪网”等国内权威媒体查找董事长和总经理个人的详细工作经历,进行补充。例如,保利发展控股集团股份有限公司董事长宋广菊曾在2014年10月10日同样以董事长的身份参与过保利地产的并购事件,因此,对于2015年7月7日的并购事件来说,宋广菊拥有内部并购经历;但由于宋广菊在2015年之前并未在其他企业以高管的身份参与过并购事件,因此其没有外部并购经历。本文采用虚拟变量方式来刻画高管的并购经历:如果某一企业的高管在并购事件时间点的前6年之内参与过其他并购事件,则赋值为1,其他赋值为0。

3)控制变量(Control)。包括并购规模(M&AScale),并购交易金额除以前一年总资产;董事会规模(Board),董事会成员数量;两职合一(Duality),总经理兼任董事长时取值为1,否则为0;自由现金流(CashFlow),等于现金及现金等价物净增加额除以总资产;企业规模(Size),公司总资产的自然对数;高管性别(Sex),高管性别为男时取值为1,否则为0;高管年龄(Age),取并购时间点高管的年龄;市值账面比(MB),主并企业的总市值除以总资产;资产负债率(Leverage),主并企业负债总额除以总资产;股权集中度(Top1),主并企业第一大股东持股比例;年度虚拟变量(Year)和行业虚拟变量(Industry)。

为了检验假设H2,建立如下模型:

AcquisitionPerformance=InExperience+Control+ε,(2)

AcquisitionPerformance=OutExperience+Control+ε。(3)

其中:AcquisitionPerformance为并购绩效,同样包括短期并购绩效和长期并购绩效,衡量方法和式(1)相同。与式(1)不同,此处将Experience分解为InExperience和OutExperience,分别代表高管的内部并购经历和外部并购经历,具体的测量方法和步骤与式(1)相同。Control为控制变量,与式(1)相同,也同样设置了年度虚拟变量(Year)和行业虚拟变量(Industry)。

2.3 描述性统计

解释变量高管并购经历的分布状况,如表2、表3所示,其中表2是总体分布情况,表3是内外部拆分后的本部状况。由表2可知,本文样本中大多数主并企业的高管都拥有并购经历,这反映了近些年来我国上市企业的并购活动已经趋于活跃,多数企业选择将并购作为企业扩张发展的重要手段。由表3可知,多数企业高管所拥有的并购经历都是内部并购经历(86.4%),相对而言,高管的外部并购经历(6.4%)很少,这不仅说明了我国上市企业内高管的流动性较低,也说明了大部分上市企业可能是家族式企业,高层管理人员不轻易变动。此外,根据各年份的数据来看,2010—2015年这6年的数据差别不大,并购经历所占比例基本稳定不变。

主要变量的描述性统计结果,如表4所示。本文样本所有的并购事件在短期内具有正向的市场反应,CAR的2个均值都为正值,表明了并购具有較好的短期绩效反应;但从长期来看,无论是前后一年还是前后两年的ROA变化值都小于0,这也在一定程度上验证了我国上市公司并购活动在长期中并未完全达到市场预期的提高企业绩效的效果。高管并购经历的均值为0.873,内部经历的均值远大于外部经历。并购的交易规模(交易金额相对收购方总资产比例)平均为0.099,不同并购事件间差别较大(标准差为0.338)。

3 实证结果与分析

3.1 高管并购经历对主并企业并购绩效的影响

在本部分中考察高管并购经历对主并企业短期与长期并购绩效的影响,回归模型如式(1)所示,回归方法使用OLS回归。回归结果,如表5所示。首先考察高管并购经历对主并企业短期并购绩效的影响,使用并购首次宣告前后[-1,1]窗口期累计异常收益率(CAR[-1,1])度量短期并购绩效,回归结果报告如表5的(1)所示。使用并购首次宣告前后[-2,2]窗口期累计异常收益率(CAR[-2,2])度量短期并购绩效,相应结果报告如表5的(2)所示。接下来考察了高管并购经历对主并企业长期并购绩效的影响,使用并购首次公告日前后一年的总资产收益率变化值(ΔROAt-1,t+1)作为长期并购绩效的度量指标,回归结果报告如表5的(3)所示。使用了并购首次公告日前后2年的总资产收益率变化值(ΔROAt-2,t+2)度量长期并购绩效,相应结果报告如表5的(4)所示。

由表5可知,发现高管的并购经历(Experience)显著提升了主并企业的短期并购绩效。由第1列结果可知,高管并购经历的回归系数为0.005 5,在5%的水平上显著。由第2列的结果可知,高管并购经历的回归系数为0.004 9,在5%的水平上显著,这一结果部分支持了假设H1的分析。由表4的第3列和第4列可知,高管并购经历对主并企业的长期绩效无显著关系,说明高管并购经历对主并企业长期并购绩效影响微弱,并购后长期经营绩效对高管的并购经历无明显反应。认为高管并购经历对主并企业长期并购绩效无显著影响的原因可能有以下2个方面:第一,长期并购绩效所受的影响因素更多,包括了企业文化强度、高管持股比例[35]等,因此并购作为企业的投资活动之一,对长期绩效的影响较弱;第二,由于本文选择样本时只选取了每年度交易金额最大的并购事件作为样本,而该企业在同一年中往往是发生了多次并购事件,所以长期绩效受其他并购事件的影响会很大。

此外,企业并购的交易规模(M&AScale)对4个被解释变量的回归系数均在1%的水平上显著,表明了这种更容易被投资者关注到的因素能引发明显的短期市场良好反应和长期的公司经营的改善,如表5所示。

3.2 高管内外部并购经历对主并企业并购绩效的不同影响

高管的并购经历会显著提升短期并购绩效,但对长期并购绩效的影响并不显著。由于本文进一步将高管的并购经历细分为内部经历和外部经历两部分,因而各个部分的分指标是否会对主并企业的并购绩效产生影响是进一步需要分析的问题。在本部分中,分别检验了高管的内部并购经历和外部并购经历对主并企业短期并购绩效和长期并购绩效的影响,如表6所示。

由表6的(1)、(2)和(5)、(6)可知,高管的内外部并购经历对主并企业短期并购绩效的影响是相反的:高管的内部并购经历对短期并购绩效指标的回归系数均为正,并且都在1%的水平上显著,而外部并购经历的回归系数均为负数,并且均无显著关系。接下来,由表6的(3)、(4)和(7)、(8)中可知,高管的并购经历,无论是内部经历还是外部经历,对主并企业短期并购绩效和长期并购绩效均无显著关系。综合表5的结果进行分析,可以发现其一方面深入验证了上一部分的结论:高管的并购经历会显著提升短期并购绩效,但对长期并购绩效的影响并不显著;另一方面验证本文的假设H2:高管的内部并购经历比外部并购经历更有助于提升主并企业的并购绩效水平。至于高管的外部并购经历对主并企业的短期并购绩效产生负方向的影响,其原因可能是企业的异质性,由于企业之间的差距导致了高管在借鉴之前任职企业的并购经验是无法与本企业的实际情况进行完整的贴合,甚至会造成不利的影响。

3.3 董事长与总经理并购经历对主并企业并购绩效的不同影响

基于研究假设进行了更深一步的分析,將高管按职位进行区分,将总样本分为董事长和总经理2组,首先检验了董事长和总经理的并购经历对主并企业并购绩效的影响,接下来进一步对不同职位高管分别检验其并购的内外部经历与主并企业并购绩效的关系,相关回归结果报告,如表7~9所示。

首先,由表7可知,无论是董事长还是总经理,二者的并购经历都是只对主并企业的短期并购绩效有显著的影响,而对长期的并购绩效均未通过显著性检验。进一步验证了第一部分的结论。其次,由表8和表9可知,在董事长组,内部经历对主并企业的短期并购绩效的回归系数在5%的显著性水准之上为正,但其内部经历对长期绩效以及外部经历对短期绩效和长期绩效均未通过显著性检验。同样,在总经理组,其结果与董事长组基本一致,即只有总经理的内部经历对主并企业的短期并购绩效通过了显著性检验。这一结果表明,在并购的短期绩效中,董事长和总经理同时发挥着作用。

3.4 稳健性检验

第一部分的稳健性检验增加了被解释变量的测量范围,参考陈仕华等的研究,并基于数据的可获取性,扩大了短期并购绩效和长期并购绩效的测量时间长度,短期并购绩效增加了并购前后三日的超额累计收益率(CAR),长期并购绩效增加了并购前后3年的总资产收益变化值(ΔROA),然后重复了式(1)的回归,结果如表10的(1)与(2)两列所示,发现与本文的结论保持一致。

第二部分,本文考察的是企业内董事长和总经理2位主要高管的并购经历对企业并购绩效的影响。借鉴王艳等的研究,由于不同的企业董事团队规模会明显影响董事长和总经理话语和决策权重,因而主并企业高管团队规模对于董事长和总经理的并购经历与企业并购绩效的关系可能存在重要影响。虽然在模型中已经控制了企业高管团队规模这一变量,但为了能够进一步检验不同规模高管团队的影响,按高管团队规模是否大于样本中位数进行分组,重复了式(1)的回归。通过对董事团队人数分组的结果发现,有并购经历的高管对主并企业的短期并购绩效产生了显著的影响,结果如表10的(3)~(10)所示,与本文的结论基本保持一致。

4 结论

“国资纾困”在并购市场上的活跃使学术界再度关注主并企业并购绩效的研究,也让本文意识到研究高管并购经历的重要性。本文以2010—2015年我国沪深A股上市公司发起的并购事件为研究对象,从高管个人经历这一视角出发,分析主并企业高管的并购经历是否会影响并购绩效,并根据烙印理论,考察高管并购经历打下的烙印对并购绩效的作用机制。本文研究发现,高管的并购经历对主并企业的短期并购绩效具有显著的正向影响,对长期并购绩效的影响并不显著。理论分析表明,并购经历会为高管留下“认知烙印”和“能力烙印”,这两种烙印又会进一步改善高管对并购前的时机和目标企业的认知,提升并购后的风险应对和整合运营的能力,进而通过对决策和实际操作的影响来提升并购绩效。进一步,本文将高管的并购经历区分为内部并购经历和外部并购经历,研究发现,只有内部并购经历会提升并购绩效,外部并购经历不存在显著影响。最后,本文将高管的职位细分为董事长和总经理2种,并通过研究发现高管职位的差异对上述研究结论不产生影响。

本文的创新点主要有以下2个方面:第一,本文将高管的并购经历纳入烙印理论的框架下,从认知烙印和能力烙印两个方面来探讨高管并购经历对主并企业并购绩效的影响,并揭示该影响的机制路径,从管理者行为的视角扩宽了烙印理论的应用范畴。第二,之前鲜有学者直接研究高管的并购经历,而本文直接将高管并购经历与企业的并购绩效相联系。更进一步,现有对高管的研究一般都将高管作为整体进行研究,鲜有学者对高管进行分类,本文考虑到不同职位的高管权限和功能也不尽相同,本文将高管具体化细分,分别研究了董事长和总经理的并购经历对并购绩效的影响。此外,本文的研究也存在不足,例如,未能更深入探讨董事长和总经理影响并购绩效的不同机制,未能控制高管其他职业经历对企业绩效的影响,这些问题有待在后续研究中深入探讨。

本文深入研究了高管并购经历对企业并购绩效的影响,高管作为企业并购的核心决策者和执行者,其个人内部并购经历能够促进主并企业并购绩效的提升,它对于深入理解企业并购时如何合理利用高管这一人力资源具有重要的意义。对于企业而言,无论是并购所有制相同或是不同的企业,在配置并购管理团队时,可以通过高管的个人特征来增强在并购市场上的优势,即充分利用有并购经历的高管的“认知烙印”和“能力烙印”,以提升企业在并购时决策和实际操作的合理性和有效性,进而帮助并购企业更好的把握时机和目标企业、更有效率的完成并购交易。具体而言,可以增加有内部并购经历高管的话语权、重视其给出的相关建议和意见。对于高管自身而言,要辩证看待其自身拥有的并购经历,一方面要意识到行为决策会收到过去经历的影响,另一方面要对这种影响保持警觉,减弱惯性思维的负面影响。虽然本文研究发现拥有内部并购经历的高管会显著提升主并企业的并购绩效,但这是基于高管能够合理认识到自己在并购认知和能力两方面的提升,并对新的市场形势、企业状况有清晰准确的判断,对并购中的风险保持高度的警惕,避免出现盲目肤浅、独断专行等过度自信的行为。

参考文献:

[1]魏江,寿柯炎,冯军政.高管政治关联、市场发育程度与企业并购战略:中国高技术产业上市公司的实证研究[J].科学学研究,2013(6):58.

[2]陈仕华,卢昌崇,姜广省,等.国企高管政治晋升对企业并购行为的影响:基于企业成长压力理论的实证研究[J].管理世界,2015(9):125.

[3]赖黎,巩亚林,夏晓兰,等.管理者从军经历与企业并购[J].世界经济,2017,40(12):141.

[4]吴映玉,陈松.新兴市场企业的技术追赶战略:海外并购和高管海外经历的作用[J].科学学研究,2017,35(9):1378.

[5]MARQUIS,CHRISTOPHER,TILCSIK,et al.Imprinting:toward a multilevel theory[J].Academy of Management Annals,20137(1):195.

[6]杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019(5):136.

[7]BARKER V L,MUELLER G C.CEO characteristics and firm R&D spending[J].Management Science,2002,48:782.

[8]MALMENDIER U,TATE G A,YAN J.Overconfidence and earlylife experiences:the effect of managerial traits on corporate financial policies[J].Journal of Finance,2011,66:1687.

[9]BENMELECH E,FRYDMAN C.Military CEOs[J].Journal of Financial Economics,2015,117:43.

[10]姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):131.

[11]李晓溪,杨国超,饶品贵.交易所问询函有监管作用吗:基于并购重组报告书的文本分析[J].经济研究,2019(5):181.

[12]戴维奇,刘洋,廖明情.烙印效应:民营企业谁在“不务正业”?[J].管理世界,2016(5):99.

[13]江飞涛,李晓萍.产业政策中的市场与政府:从林毅夫与张维迎产业政策之争说起[J].财经问题研究,2018(1):33.

[14]MCNICHOLS M F,STUBBEN S R.The effect of targetfirm accounting quality on valuation in acquisitions[J].Review of Accounting Studies,2015,20(1):110.

[15]陈仕华,姜广省,卢昌崇.董事联结、目标公司选择与并购绩效:基于并购双方之间信息不对称的研究视角[J].管理世界,2013(12):123.

[16]潘红波,余明桂.目标公司会计信息质量、产权性质与并购绩效[J].金融研究,2014,409(7):144.

[17]PENG M W,LUO Y.Managerial ties and firm performance in a transition economy:the nature of a micromacro link[J].Academy of Management Journal,2000,43:486.

[18]张祥建,徐晋,徐龙炳.高管精英治理模式能够提升企业绩效吗?:基于社会连带关系调节效应的研究[J].经济研究,2015,50(3):100.

[19]胡晓明,赵东阳,孔玉生,等.企业异质与可比公司赋权:基于并购的非上市公司估值模型构建与应用[J].会计研究,2013(11):53.

[20]孙涛.公司并购中目标公司定价风险的度量及应用[J].证券市场导报,2003(10):73.

[21]葛结根.并购支付方式与并购绩效的实证研究:以沪深上市公司为收购目标的经验证据[J].会计研究,2015(09):74.

[22]SKAIFE H A,VEENMAN D,WANGERIN D.Internal control over financial reporting and managerial rent extraction:evidence from the profitability of insider trading[J].Journal of Accounting and Economics,2013,55(1):91.

[23]BARNEY J B.Types of competition and the theory of strategy:toward an integrative framework.[J].Academy of Management Review,1986,11(4):791.

[24]王艳,李善民.社会信任是否会提升企业并购绩效?[J].管理世界,2017(12):125.

[25]KATO T,LONG C.CEO turnover,firm performance and enterprise reform in China:evidence from Micro Data[J].Journal of Comparative Economics,2006,34:796.

[26]張建君,张闫龙.董事长/总经理的异质性、权力差距和融洽关系与组织绩效:来自上市公司的证据[J].管理世界,2016(1):110.

[27]潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究,2008(4):41.

[28]唐建新,陈冬.地区投资者保护、企业性质与异地并购的协同效应[J].管理世界,2010(8):102.

[29]王威,万志敏,王婉婷.光明乳业海外并购市场效应与影响因素研究[J].科技与管理,2020,22(1):37.

[30]BROWN S J,WARNER J B.Using daily stockreturns:the case of event studies[J].Journal of Financial Economics,Elsevier,1985,141:3.

[31]吴超鹏,吴世农,郑方镳.管理者行为与连续并购绩效的理论与实证研究[J].管理世界,2008(7):126.

[32]CAI Y,SEVILIR M.Board connections and M&A transactions[J].Journal of Financial Economics,2012,103(2):327.

[33]王艳,阚铄.企业文化与并购绩效[J].管理世界,2014(11):146.

[34]FIELD L C,MKRTCHYAN A.The effect of director experience on acquisition performance[J].Journal of Financial Economics,2014,123(3):488.

[35]李维安,陈钢.高管持股、会计稳健性与并购绩效:来自沪深A股上市公司的经验证据[J].审计与经济研究,2015,30(4):3.

[编辑:厉艳飞]

猜你喜欢

文萃报·周二版(2021年33期)2021-09-13

小雪花·小学生快乐作文(2020年5期)2020-10-12

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

求学·理科版(2015年9期)2015-10-09

语文教学与研究(读写天地)(2014年9期)2014-10-20

初中生世界·八年级(2014年1期)2014-03-11

意林(2010年17期)2010-05-14