“一带一路”背景下企业“走出去”外币折算风险管理

2020-11-25 02:43于冰王月舒孙佳运

国际商务财会 2020年10期

于冰 王月舒 孙佳运

【摘要】随着“一带一路”建议的发展与人民币国际化进程的深化,我国跨国企业数量日益增多,海外经营业务规模发展迅速。然而,“中美贸易战”加剧、新冠肺炎疫情等为全球经济发展增添了更多的不稳定因素。在此背景下,企业应当采取妥善措施应对不容忽视的外汇风险。基于此,文章通过对我国A股上市公司实证分析以及对国外企业案例分析,探究外币折算风险管理现状及应对措施,以期为我国企业“走出去”提供借鉴和建议。

【关键词】外币折算风险;外汇风险管理;套期保值

【中图分类号】F234.4; F235.8

一、引言

改革开放40多年以来,我国孕育了大量的跨国经营企业。这些企业坚持人类命运共同体理念,推动全产业链、全价值链“联合出海”,努力开拓国际市场,在国际业务及跨国经营中取得了显著成效。我国企业“走出去”过程中不可避免地面临外汇风险,然而当今世界政治经济形势云谲波诡、变化多端,“黑天鹅”事件频发,“中美贸易战”升级,新型冠状病毒肺炎导致全球经济停摆,加剧了国际金融市场及外汇市场动荡,给我国企业“走出去”带来巨大挑战。

我国企业“走出去”过程中,国际产业转移梯次规律决定了对新兴国家投资较多,而新兴国家币种相对弱势或受外部环境影响较大,给企业跨国投资与经营带来较大的外汇风险。外汇风险包括交易风险和折算风险,其中交易风险指由于外币交易所带来的现金流和公司价值变化,由于交易可预见性因此相对容易管理。外币折算风险又称会计风险,是指企业把境外经营(例如境外子公司)的外币报表折算为记账本位币报表时,由于汇率变动导致会计账簿上的有关项目发生变动的风险。当前我国企业应对外币折算风险的管理经验相对落后、管理工具不足,导致不少企业产生较大的外币报表折算差额。

外币报表折算差额是所有者权益的构成项目,负的外币报表折算差额会侵蚀企业经营成果,影响资产保值增值率。尤其对于国有企业而言,近些年国有资产监管要求“以管资本为主”,并考核国有资本保值增值率等指标,外币报表折算差额对国有资本保值增值的影响,不断受到国资委、审计署的监督检查及持续关注。

基于此,本文结合国内及国外企业案例,探究外币折算风险现状及管理措施,旨在为我国企业“走出去”提供借鉴和建议。

二、文献综述

目前学术界对外汇风险研究主要集中在外汇风险现状、外汇风险管理策略及套期保值风险对冲等方面。肖宇静(2015)认为我国大部分企业外汇风险防控意识较为薄弱,不具备必要的外汇风险防控技能[ 1 ]。游洋(2019)认为我国对外投资企业外汇风险管理手段较为单一,对于外汇风险管理没有明确的计划和管理制度[ 2 ]。在这种背景下,跨国企业的经营投资往往要直接承担汇率变动的极端风险,特别是在货币相对弱势的国家和地区进行投资,在汇率剧烈变化的情况下可能因外汇风险管理问题导致巨额损失。因此如何进行外汇风险管理,保护企业已经取得的利润不受损失,保持稳定的现金流,使有限的资金得到更好的利用便成为跨国经营企业十分关注的问题。

跨国企业对于外汇风险,一般来说可以选择自然对冲、金融对冲等方式进行风險管控。胡习文(2015)认为企业可通过外汇风险管理平台、全球对冲业务、套期保值等方法来进行外汇交易风险管理[ 3 ]。刘斌(2019)认为应正确地识别和评估不同类别的外汇风险,对不同的外汇风险采取不同管理策略[4]。李梦和陈奉先(2017)认为外汇波动会显著影响未使用衍生品的企业的价值;衍生品使用会降低企业价值受外汇波动的影响程度[5]。

三、我国企业外币折算风险管理现状及解读

(一)我国企业外币折算风险管理现状

为了解当下我国企业外币折算风险管理现状,本文选取沪深两市资产总额100亿元以上的A股上市公司作为初始研究样本,实证检验外币报表折算差额与境外经营净投资套保策略引用之间的关系。针对所选取的公司样本,本文做了如下数据筛选:(1)剔除了外币报表折算差额为0的样本;(2)剔除了数据缺失的样本;(3)剔除了经营性质特殊的金融行业的样本;(4)剔除了ST与*ST上市公司。为了避免极端值的影响,本文对所有连续变量进行了1%和99%水平上的缩尾处理。最终,本文得到了289个样本数据。本文所使用的外币报表折算差额数据来自于对公司年报的手工收集,其他数据来自于CSMAR数据库。

为了检验外币报表折算差额的影响因素,本文构建如下OLS实证回归模型:

本文选取了公司规模(Sizei,t)、市场化进程(Marketi,t)、地区法治环境(RLEi,t)、北美收入占比(North Americai,t)、南美收入占比(South Americai,t)、亚洲收入占比(Asiai,t)、非洲收入占比(Africai,t)、大洋洲收入占比(Oceaniai,t)、欧洲收入占比(Europeani,t)作为变量,以从多个方面探寻外币报表折算差额的主要影响因素。具体变量定义如表1所示。

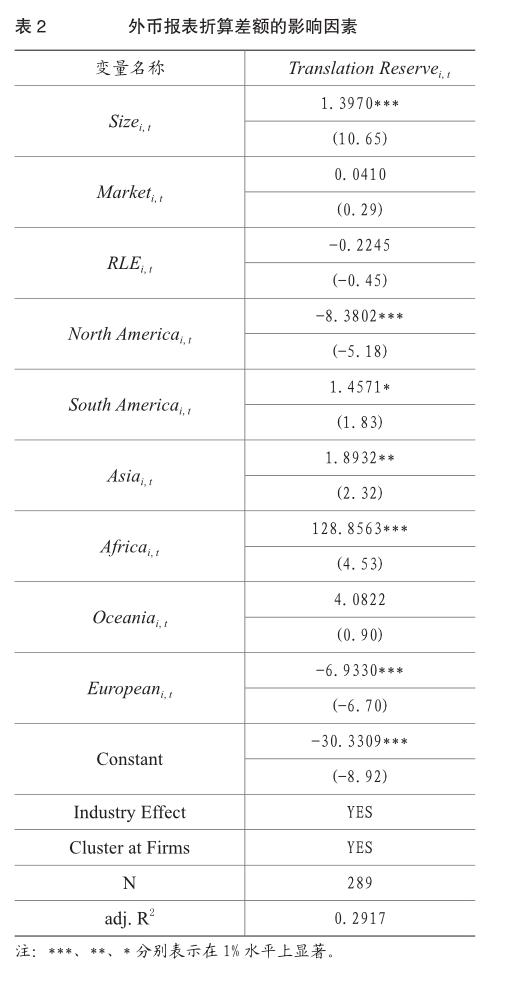

公式(1)的回归结果如表2所示。

回归结果显示:1.公司规模与外币报表折算差额呈现正相关关系,随着跨国经营公司规模的不断增大,其所面临的外汇风险也在显著提升。2.跨国公司在不同地域的收入占比对于外汇风险产生了截然相反的影响,南美收入占比、亚洲收入占比以及非洲收入占比与外币报表折算差额呈现正相关关系,说明南美收入、亚洲收入以及非洲收入占比越高,外币报表折算差额越大。相反,北美收入占比以及欧洲收入占比与外币报表折算差额在1%的水平上呈现负相关关系,说明公司北美、欧洲收入占比越高,外币报表折算差额越小。这也反映了投资新兴国家面临较大的外币折算风险。

(二)我国企业外币折算风险管理现状解读

通过查阅有关文献及公司经营信息,对企业进行调研与访谈,笔者认为目前中国多数企业未针对境外投资实施外币折算风险管理的原因有以下几个方面:

第一,“风险中性”的理念不足。由于汇率走势存在不可预见性,因此公司预测的汇率走势很可能会与实际汇率相反,给外汇风险管理及对冲带来压力。

第二,套保工具有限且套保本身会产生一定的成本。境外经营投资通常是长期投资,而套保工具期限往往较短,期限不匹配增加了套保的难度。此外套保本身具有成本,例如远期汇率的升水/贴水无法通过套保消除。

第三,套保工具可能增加公司现金流波动,对外汇头寸管理产生不利影响。从实践上看,若不进行套保操作,汇率波动仅体现为账面上外币报表折算差额,因预计短期内不会收回境外投资,因此不会带来现金流方面的影响。一旦进行套保操作,公司在套保工具到期时需与银行等金融机构进行实际现金结算,导致较大的现金流入流出,不利于公司进行外汇头寸管理。

四、国外跨国企业应对外币折算风险的案例分析

为借鉴国外公司外币折算风险管理的先进经验,本文在对法国电力、巴克莱银行、沃尔沃等多家知名跨国企业进行案例分析的基础上,选取较为典型的法国电力公司进行详细剖析。

(一)法国电力公司所面临的外币折算风险

法国电力公司的功能货币为欧元。由于业务活动和地域分布的多样性,法国电力公司在进行境外投资外汇风险管理前,存在以美元、瑞士法郎、英镑、波兰兹罗提、巴西雷亚尔和人民币计量的净投资外汇敞口,由此产生了不同币种的投资风险敞口,汇率波动对资产负债表项目和财务状况造成影响。

(二)法国电力公司外币折算风险管理措施及分析

经查阅公开数据,截至2019年12月31日法国电力外币投资风险敞口及管理情况如表3所示。

经研究分析,法国电力应对境外投资外币折算风险的管理策略包括:

第一,使用当地货币融资。结合投资国当地金融市场能力的情况下,通过投資国本位币进行筹资。例如美元和英磅,由于当地币融资市场发达,法国电力通过美元、英磅债券融资,实现资产负债的自然对冲,降低外币报表折算差额。

第二,使用衍生金融工具。除自然对冲外,法国电力通过衍生金融工具降低美元、瑞士法郎及英磅投资敞口,对冲外币报表折算差额。

第三,套保策略因货币而异。法国电力各币种投资套保比率中,英镑套保比例为34%,波兰兹罗提套保比例为52%,美元套保比例为86%,瑞士法郎套保比例为97%,巴西雷亚尔和人民币套保比例为0%。根据法国电力套保策略,如果某种外币没有可用的套期工具,或者套保成本过高,法国电力将保持其外汇头寸未平仓,并通过敏感性计算监控此类头寸的风险。基于此推测由于巴西雷亚尔及人民币属于高息货币,套保成本较高,因此法国电力未对巴西雷亚尔和人民币开展投资套保。

五、外币折算风险管理建议

为促进企业在“走出去”进程中更加健康稳健,抗风险能力更强,更好地服务“一带一路”建设,建议企业制定科学有效的套保策略,加强境外投资外汇风险全周期管理,降低外币报表折算风险。

(一)考虑汇率风险及成本

在投资活动前,企业应充分考虑所投资国家地区货币的汇率风险和成本,企业应充分认识到可能存在的汇率风险和成本,清醒认识到风险对公司的影响。在投资估值中,企业应对汇率进行合理预测,并在估值中考虑汇率成本因素,并在投资回报率等方面予以差异化对待。

(二)优先使用当地货币融资

在融资活动中,在成本可接受情况下,企业应优先选择当地货币融资,避免货币错配,自然对冲投资外汇风险。采用其他低息货币融资固然可以节约利息成本,但是会带来更大的汇率风险及成本。

(三)谨慎使用衍生金融工具

企业使用衍生金融工具进行套保,面临套保工具期限较短、到期需要进行现金交割等问题,会对企业现金流产生影响,增加外汇头寸管理难度。在此情况下公司应当谨慎决定是否使用衍生金融工具开展境外经营净投资套保。

(四)制定差异化套保策略

企业应针对不同币种、考虑套期成本与效益,制定差异化套保策略。如果某币种没有可用的套期工具,或者套保成本过高,可建立风险预警机制,通过敏感性计算监控此类头寸的风险,在风险可接受的范围内保持其外汇头寸未平仓。

(五)强化管理理念及机制

企业应将外汇风险管理意识融入到企业文化建设中,将企业置身于开放的国际大环境中,完善境外投资外汇风险管理制度,科学合理管理外币折算风险,始终坚持落实国有资产保值增值理念不动摇。

主要参考文献:

[1]肖宇静.业盛国际能源有限公司外汇风险管理改进研究[D].兰州大学,2015.

[2]游洋.中国企业对外直接投资的外汇风险管理研究[D].北京外国语大学,2019.

[3]胡习文.跨国公司外汇风险管理研究——以A集团为例[D].首都经济贸易大学,2015.

[4]刘斌.跨国公司外汇风险管理[J].经营管理,2019,(22):113-114.

[5]李梦,陈奉先.外汇衍生品、汇率风险暴露与企业价值——来自中国制造业上市公司的经验证据[J].金融经济学研究,2017,(32):44-54.

猜你喜欢

经济师(2016年10期)2016-12-03

中国集体经济(2016年26期)2016-11-19

商(2016年30期)2016-11-09

中国市场(2016年33期)2016-10-18