汇率对旅游企业财务绩效的影响

2020-12-07 06:16陈咏英胡阳张成军

旅游学刊 2020年11期

陈咏英 胡阳 张成军

[摘 要]旅游是一种高价格需求弹性的商品,价格水平的变化会对旅游产品的需求产生较大的影响。人民币升值使得中国旅游产品的价格在国际上显得更贵,导致入境旅游需求、国内旅游需求下降,出境旅游需求上升,可能会对微观层面的企业财务绩效产生显著影响。文章以2004—2017年25家中国旅游业A股上市公司的数据为样本,对汇率与旅游企业财务绩效之间的关系进行实证研究。研究发现:人民币升值对旅游企业的财务绩效具有显著的负面影响,这种影响主要发生在国有企业和中西部地区企业;融资约束程度、国际化程度、旅游企业类型、董事长持股比例对汇率与旅游企业财务绩效之间的关系也起到显著的调节作用;汇率通过影响旅游企业的销售净利率进而影响了旅游企业的净资产收益率。最后,文章对旅游企业的汇率风险管理提出3点建议:首先,旅游企业可以采取外汇远期交易、外汇货币市场交易、外汇期货期权交易等方式进行金融对冲,还可以采取多币种经营、外币资产和外币负债相匹配等方法进行经营对冲,规避汇率风险。其次,我国旅游企业可采取与境外旅游企业互联互通、优势互补的方式获得更大发展;还可采取相关多元化经营、降低融资约束、实施高管股权激励等方式降低汇率风险。最后,汇率对旅游企业财务绩效的负面影响主要是通过降低销售利润率的方式实现,反映出国外旅游产品竞争下我国旅游企业利润变薄的现实。旅游企业和行业管理部门应该积极行动起来,设立国家旅游创新基金,开展提升国家旅游创新力的探索,利用技术创新提升利润空间。

[关键词]汇率;旅游企业;财务绩效;调节效应;中介效应

[中图分类号]F59

[文献标识码]A

[文章编号]1002-5006(2020)11-0013-14

Doi: 10.19765/j.cnki.1002-5006.2020.11.007

引言

2005年7月21日,我国改革了人民币的汇率形成机制(以下简称“汇改”)。人民币汇率不再只是单一盯住美元,而是在市场供求基础上,参考一篮子货币进行有管理的浮动。以国际清算银行提供的实际有效汇率计算,2005年7月汇改至2020年7月,人民币的累计升值幅度超过20%1,对我国经济产生了显著影响。企业是市场经济的微观实体,汇率对企业绩效的影响逐渐引起了学术界的关注和重视,相关研究日益增多。然而,目前考察汇率对企业绩效影响的文献主要集中于制造业企业,对服务业企业的关注较少,尤其缺乏针对旅游业企业的研究。旅游是一种高价格需求弹性的商品[1],价格水平的变化会对旅游产品的需求产生较大影响。人民币升值使得中国旅游产品的价格在国际上显得更为昂贵,导致入境旅游需求和境内旅游需求下降,出境旅游需求上升,可能会对旅游企业的财务绩效产生显著影响。虽然汇率对旅游业的影响一直以来也是关注的热点,然而已有文献主要考察汇率对一国的出入境旅游人数、旅游外汇收入等宏观层面的影响,很少涉及微观企业层面。汇率是否能够影响旅游企业的财务绩效?哪些因素能够调节汇率与旅游企业财务绩效之间的关系?汇率通过什么样的途径影响旅游企业的财务绩效?这些问题有待用数据加以论证。

本文以旅游行业上市公司为样本,以净资产收益率作为企业的财务绩效指标,考察汇率对旅游企业财务绩效的影响。

1 文献回顾与假设提出

汇率对企业的影响是普遍而广泛的。Hodder、Adler和Dumas指出,即使一家公司没有外币资产、外币负债和外币交易,只要其客户和产品业务需求受到汇率的影响,或者所在国家的通货膨胀率与汇率相关,这家公司也仍然处于汇率风险暴露之中[2-3]。本币升值使得本土产品与进口产品相比变得更贵,本土产品的竞争力和市场需求下降,不但对从事本土产品出口的企业产生不利影响,而且对仅从事本土产品国内销售的企业也有消极影响[4]。相反,如果本币贬值,则会对上述两类企业产生积极的影响。国外学者率先考察了汇率对企业绩效的影响。Shapiro指出,本幣贬值既有助于提高出口导向型企业的利润率,也有助于提高仅从事国内经营的企业的利润率[5];Mann发现,美元升值降低了美国海外供应商的边际利润[6];Baggs等发现,加元升值降低了加拿大企业的销售收入、企业存活率和行业进入率[7];Dhasmana发现,卢比升值显著降低了印度公司的销售收入增长率[8];Pacini等发现,英镑升值显著降低了英国最大的100家公司的总资产报酬率[9]。近年来,国内研究汇率对企业绩效影响的文献也逐渐增多。闫彦和王生云发现,人民币汇率变动是企业盈利波动的格兰杰(Granger)原因,人民币升值对企业的盈利能力产生负面影响[10];梁中华和余淼杰发现,人民币升值使得出口企业的权益回报率显著下降[11];马飒发现,人民币升值对企业的综合绩效因子具有显著的负向影响[12];张欣和孙刚发现,人民币升值降低了出口企业的出口利润率[13];周琢和陈钧浩发现,人民币有效汇率的升值对一般贸易出口企业和加工贸易出口企业利润率的影响都为负[14];陈晓珊和袁申国发现,人民币汇率缓升显著降低了企业的盈利能力[15];吴国鼎发现,人民币升值对企业的总资产报酬率有负向影响[16],企业层面人民币净有效汇率的上升对企业利润也有负面影响[17];陈晓珊和匡贺武发现,人民币汇率变动对企业盈利能力造成显著冲击[18];沈筠彬等发现,人民币升值对企业的销售增长率有负面影响[19]。已有研究虽然取得了丰富的成果,然而国内外学者的研究基本上都是以制造业企业为样本,针对服务业企业的研究少,更难觅针对旅游业企业的研究。

实际上,已经有不少国内外文献讨论了汇率对旅游业的影响。国内文献得出的研究结论包括:(1)人民币升值对于中国客源市场前往境内旅游地的旅游需求有强抑制作用,降低了境内旅游地相对于同类境外旅游地的竞争力[20-21];(2)人民币升值给中国的入境旅游带来了强烈的负面冲击,提高了外国游客来华旅游的成本,减少了外国游客对我国的入境旅游需求,导致入境旅游收入下降[22-27];(3)人民币升值促进了中国的出境旅游需求,是近年来我国居民出境旅游高速发展和旅游服务贸易逆差不断扩大的主要影响因素[28-31]。国外文献得出的研究结论包括:(1)汇率显著影响澳大利亚的出入境旅游需求,澳元升值导致澳大利亚的部分国内旅游消费转移到了海外,降低了澳大利亚入境旅游的增长率,促进了出境旅游的增长[32-34];(2)美元贬值显著提升了美国旅游业的出口收入,改善了美国对外旅游贸易状况,如果美元汇率指数增长1%将导致美国的旅游服务贸易额减少0.96%[35-37];(3)汇率是影响日本对中国香港地区旅游需求、德国对土耳其旅游需求、澳大利亚对新加坡旅游需求、外国游客对新西兰旅游需求、外国游客对巴西旅游需求、外国游客对中国台湾地区旅游需求、世界旅游需求的重要因素[38-44]。国内外研究成果得出的结论比较一致,即一国的本币升值将降低该国的入境需求和境内旅游需求,增加该国的出境旅游需求。然而,大部分文献是从宏观层面切入,很少有基于微观旅游企业层面的分析,更缺乏考察汇率对旅游企业财务绩效影响的文献。个别文献从现金流和股票回报率的角度讨论了汇率对旅游企业绩效的影响,譬如Lee和Jang发现,美国78%的旅游业相关公司都存在汇率风险暴露问题,旅游业相关公司的现金流量受到汇率变动的显著影响[45];Chang等发现,台币升值将导致中国台湾地区旅游企业的股票回报率下降[46]。但是,这些文献并没有对汇率和旅游企业财务绩效的关系进行直接的实证分析。

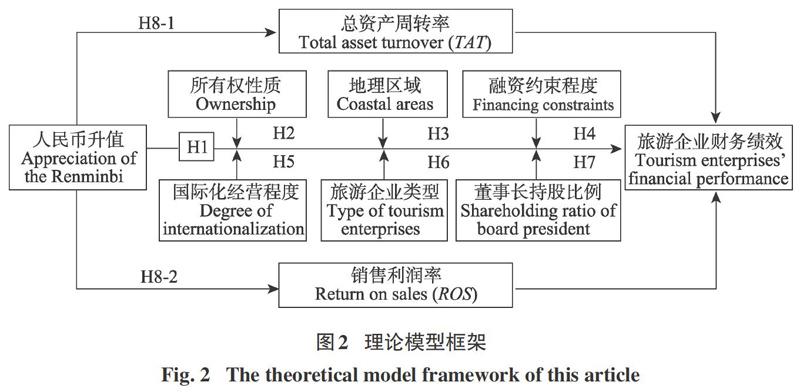

不同行业商品的价格需求弹性是不一样的,汇率对企业的影响因为商品价格需求弹性的差异而呈现不同的结果[6,47]。旅游是一种高价格需求弹性的商品。人民币升值使得中国旅游商品的实际价格更贵,导致入境旅游需求和境内旅游需求下降,出境旅游需求上升,可能对我国旅游企业的财务绩效产生影响。这一逻辑思路可形象表达如图1所示。

我国的旅游企业从事的业务活动主要是本土旅游,大部分属于面临境外旅游商品竞争的境内经营企业。旅游企业的收入主要来源于境内景区景点的门票收入、运输收入、索道收入、酒店餐饮收入、导游服务收入、商品出售收入。旅游企业受人民币升值导致的来华旅游人数下降、外汇收入减少、境内旅游被境外旅游替代等负面影响较大,从人民币升值带来的出境旅游热潮中获益较少。同时,我国旅游企业的资本密集度不高,大部分属于劳动密集型行业。在所有行业中,劳动密集型行业的利润率受汇率升值的负面影响最大[15,48-49]。而且,目前有文献表明,汇率对亚洲国家旅游需求的影响更大[41]。因此,汇率对中国旅游企业的影响可能更加显著。因此,本文认为人民币升值将对我国旅游企业的财务绩效产生显著的负面的影响,并提出如下假设:

H1:人民币升值降低了旅游企业的财务绩效

所有制性质、地理区域可能对汇率与旅游企业财务绩效之间的关系产生显著影响。陈晓珊和袁申国发现,相对于国有企业和内陆企业,人民币汇率变动对民营企业、沿海地区企业盈利能力的冲击更小[15]。顾海峰和于家珺也发现,东部沿海地区出口企业的盈利水平受人民币升值的负面影响最小[50]。观察样本数据发现,与国有旅游公司相比,民营旅游公司具有相对更低的资产负债率和更大的总资产规模。Hodder、Forbes指出,负债率低的公司的汇率风险暴露程度更小,在本币贬值时获益更多[2, 51]。赵建春和许家云、杜江等发现,人民币升值对大规模企业的负面影响更小[52-53]。因此,本文认为,负债率低、规模大的民营旅游企业应对汇率冲击时受到的负面影响更小。我国东部沿海地区对外开放较早,市场经济的发育较为充分,企业应对汇率冲击的经验比较丰富,汇率带来的冲击可能较小;内陆地区相对封闭,市场经济不够发达,企业汇率风险管理能力相对较弱,受到的影响可能更大。由此,本文提出如下假设:

H2:相对于民营企业,汇率对国有旅游企业财务绩效的负面影响更大

H3:相对于东部地区企业,汇率对中西部地区旅游企业财务绩效的负面影响更大

较强的融资能力有助于企业从容应对汇率带来的冲击,提高企业的生存机会。因此,融资约束程度可能是影响汇率与旅游企业财务绩效之间关系的又一个关键因素。通常认为,股利分配率高的企业的融资约束程度更小[54]。He和Ng发现,股利支付率是影响企业汇率风险暴露程度的重要因素[55]。赵建春和许家云、张伯伟等也发现,融资能力是影响企业对汇率变动的承受能力的主要因素 [52,56]。我国的旅游企业普遍融资能力不强[57],融资约束程度可能显著影响汇率与旅游企业财务绩效之间的关系。此外,企业国际化经营程度也可能影响二者之间的关系。Joseph认为,汇率变动引起的股票报酬率变动的显著性受制于跨国公司参与国际经营的程度[58]。郭飞发现,企业是否開展跨国经营对企业应对汇率风险的能力具有显著影响[59]。本文认为,国际化经营程度越高,企业越可能重视汇率风险管理,采用衍生工具等多种方式抵消汇率波动带来的负面效应,从而缓解人民币升值对财务绩效的消极影响。因此,本文提出如下假设:

H4:融资约束程度小的旅游企业,汇率对其财务绩效的负面影响更小

H5:国际化经营程度大的旅游企业,汇率对其财务绩效的负面影响更小

我国的旅游企业主要包括景区类、酒店餐饮类和综合类3种类型[60],不同类型的企业在汇率和财务绩效的关系上可能存在差异。根据本文样本数据的统计,与其他两类企业相比,综合类企业的企业规模和国际化经营程度更大,说明综合类旅游企业在应对汇率冲击时更具规模和经验的优势。同时,综合类企业的平均固定资产比率为18.8%,远低于其他两类企业(46.1%)。在汇率出现不利变动的时候,综合类企业可以凭借固定费用低的优势实现业务的灵活转型和跨界融合经营,开辟“出境游”“旅游+”等业务,对冲人民币升值的负面影响。此外,高管持股可能也会影响旅游企业汇率与财务绩效之间的关系。周春梅和马小茜指出,管理层持股是一种有效的剩余索取权激励方式,提高旅游企业高管的持股比例有助于提高旅游企业的绩效,其效果大于以年薪制为主的薪酬激励方式[61]。董事长是企业的领袖和法人代表。本文认为,董事长持股使其与企业的利益联系更加紧密,切身感受股东的需要,从而更加关注汇率等影响企业的外部宏观因素,降低汇率对企业财务绩效的不利影响。因此,本文提出如下假设:

H6:汇率对综合类旅游企业财务绩效的负面影响更小

H7:汇率对董事长持股比例大的旅游企业财务绩效的负面影响更小

基于股东财富最大化的企业财务管理目标,本文选择净资产收益率(return on equity,ROE)作为企业的财务绩效指标。根据杜邦分析法,净资产收益率(ROE)等于总资产周转率(total asset turnover,TAT)、销售利润率(return on sales,ROS)和权益乘数(equity multiplier,EM)3者的乘积。梁中华和余淼杰发现,人民币升值使得出口企业的ROE显著下降,且这种影响主要来自总资产周转率(TAT)的下降和销售利润率(ROS)的下降[11]。本文认为,汇率对旅游企业财务绩效的影响也可能通过影响TAT和ROS这两个途径实现。首先,多篇文献指出本币升值会降低旅游企业的营业收入[24,27]。在总资产规模不变的情况下,销售收入下降意味着旅游企业的总资产周转率会下降。其次,旅游企业的销售利润率与成本加成率相关。由于人民币升值通过价格竞争效应和规模效应降低了我国企业的成本加成率[62-63],因此可以推测人民币升值对旅游企业的销售利润率也会产生负面影响。因此,本文提出如下假设:

H8-1:总资产周转率(TAT)是汇率影响旅游企业净资产收益率的中介路径

H8-2:销售利润率(ROS)是汇率影响旅游企业净资产收益率的中介路径

由以上假设所构建的理论模型框架如图2所示。

2 研究设计

2.1 数据来源

本文的样本数据来源于国泰安经济金融数据库、万德数据库和企业年报。本文选择2004—2017年全部A股旅游业上市公司作为样本。为减少噪音干扰,进行了以下筛选:(1)为消除IPO的影响,剔除了上市当年的样本;(2)剔除了主营业务从旅游行业转型为其他行业的上市公司;(3)剔除了多年资不抵债、发生多次或重大资产重组、被ST、PT或*ST、只发行B股的上市公司。最后本文得到25家旅游业上市公司进行分析。对于缺失数据,本文通过查阅公司年报尽可能地进行了补充。最终得到258个公司年样本。为控制异常值的影响,所有的连续型变量都经过了上下1%水平的截尾处理。实证分析采用的统计软件为STATA14.0。本文的样本公司包括:酒店餐饮类7家(華天酒店、岭南控股、西安饮食、全聚德、首旅酒店、锦江股份、金陵饭店);景区类13家(华侨城、西安旅游、峨眉山、桂林旅游、丽江旅游、云南旅游、三特索道、宋城演艺、黄山旅游、大连圣亚、曲江文旅、九华旅游、长白山);综合服务类5家(凯撒旅游、众信旅游、腾邦国际、中青旅、中国国旅)。

2.2 变量设定

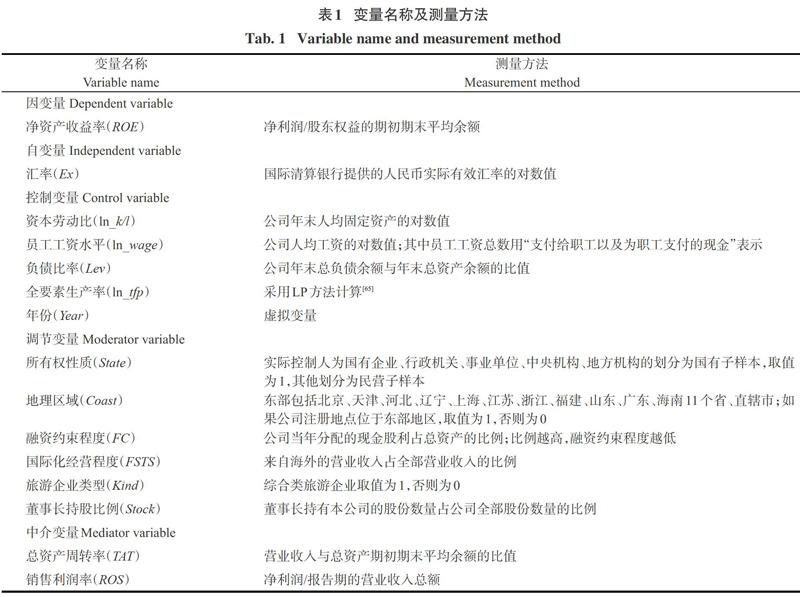

(1)因变量

企业财务绩效:本文选取净资产收益率(ROE)来度量企业的财务绩效。在稳健性检验中,本文采取净资产收益率的另外一种计算方式进行检验。

(2)自变量

汇率:目前学术界采用的汇率指标主要有3种:人民币对美元汇率、国际清算银行提供的人民币实际有效汇率、人民币对主要贸易国货币的加权汇率。参照Dhasmana、吴国鼎、沈筠彬等的研究[8,16,19],本文选取国际清算银行提供的人民币实际有效汇率作为汇率的度量指标,数据来源为国际清算银行网站,记为EX (exchange rate)。

(3)控制变量

根据已有的理论和研究成果,影响企业财务绩效的主要因素有企业的资本劳动比(ln_k/l)、员工工资水平(ln_wage)、负债比率(Lev)、全要素生产率(ln_tfp)[11,13,17-19,64]。因此本文把这些因素作为控制变量。此外,由于不同年份的宏观经济环境存在差异,企业的财务绩效可能有所不同,因此本文也将年份(Year)作为控制变量。

(4)调节变量

根据假设2~假设7,本文的调节变量包括企业所有权性质(State)、地理区域(Coast)、融资约束程度(financial constraints,FC)、国际化经营程度(foreign sales to total sales,FSTS)、旅游企业类型(Kind)和董事长持股比例(Stock)。

(5)中介变量

根据假设8,本文的中介变量包括总资产周转率(TAT)和销售利润率(ROS)。

表1列出了本文涉及的变量的名称及测量方法。

2.3 模型构建

本文运用以下模型,具体检验方式需要在混合OLS模型、面板随机效应模型和面板固定效应模型之间进行选择。面板固定效应模型需要损耗较多的自由度,且只能估计随时间而变的变量的系数。各样本公司的地理区域(Coast)、旅游企业类型(Kind)两个变量的取值在样本期间内没有发生变化。除三特索道(002159)外,其他样本公司的所有权性质(State)在样本期间内也没有发生变化。因此本文涉及State、Coast和Kind的3个调节变量模型在混合OLS模型和面板随机效应模型之间进行选择。这3个调节变量模型的LM检验结果均支持面板随机效应模型。其他模型经过LM检验、Hausman检验和过度识别检验,均支持面板固定效应模型。此外,为了控制样本的异方差和自相关问题,同时也为了使检验结果更加可靠,本文采用聚类稳健标准误对各个模型进行回归。

(1)基本模型

模型(1)用于检验汇率与旅游企业财务绩效之间的关系。其中,[α0]为截距项,[α1]~[α5]分别为自变量和各个控制变量的回归系数,[εi,t]为残差项。

(2)调节变量模型(以State为例,其他变量以此类推)

模型(2)用于检验所有权性质(State)对汇率与企业财务绩效关系的调节作用。模型中的State可替换为Coast、FC、FSTS、Kind、Stock等其他调节变量。判断各调节变量的调节效果,关键是看交乘项的回归系数[α3]是否显著及其符号的正负。交乘项中的各变量均进行了中心化处理。

(3)中介变量模型

如前所述,本文选择总资产周转率(TAT)、销售利润率(ROS)作为中介变量,考察汇率(Ex)是否通过影响TAT和ROS进而影响了企业财务绩效(ROE)。本文采用温忠麟和叶宝娟[66]推荐的方法来检验中介效应是否存在。其基本思路是:建立自变量X影响因变量Y、自变量X影响中介变量M、自变量X和中介变量M共同影响因变量Y的3个回归方程;观察3个方程的回归系数并进行检验,进而判断中介效应是否存在。因此,本文为了检验中介效应是否存在,需要进行以下3个方程的回归(以ROS为例):

方程(3)同方程(1),检验汇率(Ex)是否影响企业的财务绩效(ROE)。方程(4)检验汇率(Ex)是否影响销售利润率(ROS)。方程(5)与方程(3)相比,自变量中加入了销售利润率(ROS)。如果方程(3)中Ex的回归系数[α1]显著,且方程(4)中Ex的回归系数[β1]和方程(5)中ROS的回归系数[γ2]至少有一个不显著,则用Bootstrap法检验间接效应是否显著。如果Bootstrap法检验结果显著,或者方程(4)中Ex的回归系数[β1]和方程(5)中ROS的回归系数[γ2]均显著,则继续观察方程(5)中Ex的回归系数[γ1]是否显著。如果[γ1]显著,再比较[β1][γ2]和[γ1]的符号。如果二者符号相同,则部分中介效应成立。如果[γ1]不显著,说明完全中介效应成立。

当中介变量为总资产周转率(TAT)时,由于进行皮尔逊相关系数检验1时发现总资产周转率(TAT)与全要素生产率(ln_tfp)的相关系数为0.7382,大于0.7,因此为了减少多重共线性的影响,在方程(3)~方程(5)的控制变量中去掉了ln_tfp。

3 实证结果与分析

3.1 变量描述性统计

表2列出了主要变量的描述性统计结果。为了进行比较,本文搜集了2004—2017年全部A股非ST上市公司的ROE、ROS、TAT、Lev、ln_k/l、ln_wage、FC等指标的年度数据,并进行了上下1%的Winsorize截尾处理。经统计,全部A股非ST上市公司的ROE、ROS、TAT、Lev、ln_k/l、ln_wage、FC的中位数分别为:7.84%、6.87%、56.6%、45.3%、12.7、11.2、0%。样本公司的对应值分别为:8.43%、9.89%、38.3%、37.9%、12.8、11.1、0.88%。这说明,与全部A股非ST上市公司相比,旅游上市公司的盈利能力(ROE、ROS)更好,融资约束程度(FC)更低,营运能力(TAT)更低,负债比例(Lev)更低,资本劳动比(ln_k/l)和人均工资水平(ln_wage)基本持平。所有权性质(State)的平均值为0.915,中位数为1,说明大部分样本公司为国有企业。地理区域(Coast)的平均值为0.504,中位数为1,说明有一半以上的样本公司来自东部地区。国际化程度(FSTS)的平均值为0.01,中位数为0,说明样本公司的国际化经营程度很低,大部分公司没有海外经营业务。旅游企业类型(Kind)的平均值为0.128,中位数为0,说明综合类样本公司所占比例较小,景区类和酒店餐饮类公司居多。董事长持股比例(Stock)的平均值为1.20%,中位数为0,说明样本公司的董事长持股数量很少,大部分样本公司的董事长都不持有所在公司的股份。FC、FSTS、Kind、Stock的变异系数(CV)均超过了100%,说明样本公司之间的融资约束程度、国际化程度、旅游行业分类、董事长持股比例存在较大差异。其中,国际化程度(FSTS)的变异系数最高。经查询,在全部25家公司中,只有中青旅等6家公司在样本期间有过海外销售收入,说明我国大部分旅游企业都只从事境内经营活动,被动面临境外旅游企业的竞争。

3.2 回归结果与分析

3.2.1 基本模型和调节变量模型检验结果

表3列出了基本模型和调节变量模型的检验结果。所有模型的F值或Wald卡方值都在1%的水平上显著,说明模型的解释能力较强。除了所有权性质(State)为调节变量的模型之外,汇率的回归系数在基本模型和其他调节变量模型中均显著为负。在所有权性质(State)为调节变量的模型中,虽然汇率的回归系数不显著,但是所有权性质(State)与汇率的交乘项的回归系数显著为负,说明汇率对国有旅游企业的财务绩效产生了负面影响。综上,假设1和假设2得证。在全部模型里,资本劳动比(ln_k/l)的回归系数均为负,员工工资水平(ln_wage)的回归系数均为正,且均有多个结果显著(包括基本模型的结果),说明降低人均固定资产投入、提高人均工资水平有助于提升旅游企业的财务绩效。在全部模型中,全要素生产率(ln_tfp)的回归系数均显著为正,说明提高旅游企业的全要素生产率对财务绩效有较强的促进作用。在调节变量模型中,地理区域(Coast)、融资约束程度(FC)、国际化程度(FSTS)、旅游企业类型(Kind)、董事长持股比例(Stock)这5个调节变量与汇率的交乘项的回归系数均显著为正,说明对旅游企业而言,东部地区企业、融资约束程度小的企业、国际化经营程度高的企业、综合类企业、董事长持股比例高的企业,汇率对财务绩效的负面影响更弱。由此,假设3~假设7得证。

3.2.2 中介变量模型检验结果

表4展示了中介变量模型的检验结果。其中,方程(3)~方程(5)是检验销售利润率(ROS)的中介效应,方程(6)~方程(8)是检验总资产周转率(TAT)的中介效应。所有方程的F检验值的概率都小于0.01,说明各回归方程整体上都非常显著。方程(3)中Ex对ROE的回归系数(-0.220)显著,且方程(4)中Ex的回归系数(-0.209)和方程(5)中ROS的回归系数(0.425)有一个不显著,需要采用Bootstrap法检验间接效应是否显著。偏差校正的非参数百分位Bootstrap法的检验结果表明,间接效应的p值为0.076,在10%的水平上显著(限于篇幅相关结果略,读者可向作者索取)。由方程(5)可知,当Ex和ROS同时作为自变量放入方程进行回归时,Ex对ROE的回归系数(-0.131)仍然显著。将方程(4)中Ex的回归系数(-0.209)与方程(5)中ROS的回归系数(0.425)相乘,发现该乘积与方程(5)中Ex对ROE的回归系数(-0.131)同号,说明存在部分中介效应,即Ex通过负向影响企业的ROS进而对ROE产生了消极影响。方程(6)~方程(8)的回归结果与方程(3)~方程(5)的回归结果相似,因此采用类似的方法进行检验。Bootstrap法的检验结果表明,间接效应的p值为0.476,说明不存在顯著的间接效应,TAT不是Ex影响ROE的中介路径。综上可知,假设8部分成立。

3.2.3 稳健性检验结果

为了验证本文的结论是否稳健,本文使用净利润与股东权益期末余额的比值重新计算ROE,并进行了基本模型、调节变量模型、中介变量模型的检验,得出的结论与之前基本一致1。已有文献指出,融资约束可以用企业的财务松弛程度来代表[67]。因此本文用财务松弛程度作为融资约束的代理变量重新进行了调节变量模型的回归,结果不变2。为了减小异方差的影响,本文对FC、FSTS、Stock 3个连续型变量取自然对数3,重新进行相应的调节变量检验,结果不变。由于Bootstrap检验采用混合回归方式,因此对方程(3)~方程(8)重新采用混合OLS回归进行检验,回归结果基本相同4。本文的25家样本公司中,众信旅游(股票代码:002707)的主营业务为出境旅游,与其他企业存在较为明显的差异。人民币升值对出境旅游为主的企业的财务绩效带来的正面影响更大,与其他旅游企业受到的影响可能正好相反。剔除“众信旅游”样本之后(剩余样本为255个公司年),回归结果没有发生变化5。

4 結论与建议

4.1 研究结论

本文通过对中国旅游上市公司的大样本实证研究,得出以下研究结论。

其一,人民币升值对中国旅游企业的财务绩效具有显著的负面影响。根据基本模型的回归结果,人民币实际有效汇率每提高1%,旅游企业的财务绩效就下降0.22%,影响不容忽视。其二,在旅游企业中,国有企业、中西部地区企业、融资约束程度高的企业、国际化经营程度小的企业、非综合类企业、董事长持股比例低的企业,汇率对企业财务绩效的负面影响更大。其三,销售利润率是汇率影响旅游企业财务绩效的中介途径,人民币实际有效汇率的上升降低了旅游企业的销售利润率,进而导致净资产收益率下降。

本文的贡献在于:一是发现人民升值对旅游企业的财务绩效产生显著的负面影响;二是发现所有制性质、地理区域、融资约束程度、企业国际化程度、旅游企业类型、董事长持股比例对汇率与旅游企业财务绩效之间的关系起到显著的调节作用;三是发现销售利润率是汇率影响旅游企业净资产收益率的中介途径。

4.2 研究建议

基于以上研究结论,本文对旅游企业的汇率风险管理提出以下3点建议。

第一,基本模型的研究结论表明,尽管大部分旅游企业是没有海外收入的从事境内经营的企业,但是其财务绩效仍然受到汇率的显著影响。这说明,全球化时代的企业面临来自境内外的全方位竞争,不可能置身事外。因此,旅游企业应该采取积极的汇率风险管理措施,消除汇率变动带来的不利影响。已有研究表明,适当运用外汇衍生工具有助于降低企业的汇率风险[59,68]。我国旅游企业可以在正确预测汇率走势的前提下采取外汇远期交易、货币市场交易、外汇期货期权交易等方式进行金融对冲,还可以采取多币种经营、外币资产和外币负债相匹配等方法进行经营对冲,规避汇率风险。

第二,尽管单独来看,国有旅游企业、无海外收入旅游企业、非综合类旅游企业的财务绩效更好(表3中State的回归系数显著为正,FSTS和Kind的回归系数显著为负),但是汇率对这3类企业的财务绩效都产生了显著的负面影响1。这说明,在全球化背景下,旅游企业不能囿于已有的优势,因循守旧;只有顺应时代潮流,积极进取,才能通过汇率等宏观经济形势变动的考验。随着我国对外开放程度的日益深入,我国旅游企业可采取与境外旅游企业互联互通、优势互补的方式获得更大发展。此外,实行相关多元化经营、缓解旅游企业的融资约束、实施高管股权激励也是规避汇率带来的负面影响的可行办法。

第三,中介效应检验表明,汇率对财务绩效的负面影响主要是通过降低销售利润率的方式实现,反映出境外旅游产品竞争下我国旅游企业利润变薄的现实。我国旅游企业技术创新能力不强,企业的同质化严重,在国际竞争中处于不利地位。与其他行业的企业相比,旅游企业拥有的专利数量少,无形资产中含金量较高、对企业影响最大的技术资产仅占非常小的比重,利用技术创新获得高额利润的程度很低[69]。面对竞争加剧的现实,企业和行业管理部门应该积极行动起来,设立国家旅游创新基金,开展提升国家旅游创新力的探索[70],通过产品和服务品质的提升,让世界爱上中国,让百姓爱上旅游。

参考文献(References)

[1] 李树民. 人民币汇率走势及其对中国旅游业的影响[J]. 旅游学刊, 1993, 8(6):23-25;60. [LI Shumin. The impact of the RMB exchange rate on Chinas tourism[J].Tourism Tribune, 1993, 8(6):23-25;60.]

[2] HODDER J E. Exposure to exchange-rate movements[J]. Journal of International Economics, 1982, 13(3-4):375-386.

[3] ADLER M, DUMAS B. Exposure to currency risk: Definition and measurement[J]. Financial Management, 1984, 13(2):41-50.

[4] 张瑞君, 徐展. 无外汇交易企业真的没有汇率风险吗?——来自中国上市公司的实证研究[J]. 会计研究, 2016(2):22-28;95. [ZHANG Ruijun, XU Zhan. Does domestic corporation really have no foreign exchange risk?—Evidence from Chinese listed firm[J].Accounting Research, 2016(2):22-28;95.]

[5] SHAPIRO A C. Exchange rate changes, inflation, and the value of the multinational corporation[J]. Journal of Finance, 1975, 30(2):485-502.

[6] MANN C L. Prices, profit margins, and exchange rates[J]. Federal Reserve Bulletin, 1986, 72:366-379.

[7] BAGGS J, BEAULIEU E, FUNG L. Firm survival, performance, and the exchange rate[J]. Canadian Journal of Economics/revue Canadienne Déconomique, 2009, 42(2):393-421.

[8] DHASMANA A. Real effective exchange rate and manufacturing sector performance: Evidence from Indian firms[R]. IIM Bangalore Research Paper, 2013:412.

[9] PACINI K, MAYER P, ATTAR S, et al. Macroeconomic factors and firm performance in the United Kingdom[J]. Journal of Smart Economic Growth, 2017, 2(3):1-11.

[10] 闫彦, 王生云. 基于VAR模型的人民币汇率波动对企业盈利的影响——以浙江省为例[J]. 生产力研究, 2010(3):225-227. [YAN Yan, WANG Shengyun. The impact of RMB exchange rate fluctuation on enterprise profit based on VAR model: Taking Zhejiang province as an example[J]. Productivity Research, 2010(3):225-227.]

[11] 梁中华, 余淼杰. 人民币升值与中国出口企业盈利能力——基于面板数据的实证分析[J]. 金融研究, 2014(7):1-15. [LIANG Zhonghua, YU Miaojie. RMB appreciation and profitability of Chinese exporting firms: Empirical evidence using panel data[J]. Journal of Financial Research, 2014(7): 1-15.]

[12] 马飒. 人民币汇率变动对中国出口企业的绩效影响[J]. 南通大学学报(社会科学版), 2014, 30(6):133-137. [MA Sa. Impact of the fluctuation of RMB exchange eate on the performance of China s exporting enterprises[J]. Journal of Nantong University (Social Science Edition), 2014, 30(6):133-137.]

[13] 张欣, 孙刚. 汇率变动、生产率异质性与出口企业盈利能力研究——基于701家上市公司的实证检验[J]. 国际金融研究, 2014(10):43-52. [ZHANG Xin, SUN Gang. Exchange rate changes, productivity heterogeneity and profitability of export enterprises: An empirical test based on 701 listed companies[J]. Studies of International Finance, 2014(10): 43-52.]

[14] 周琢, 陈钧浩. 出口退税和汇率变动对中国出口企业利润率的影响[J]. 世界经济, 2016, 39(12):95-120. [ZHOU Zhuo, CHEN Junhao. The Impact of the value added tax rebate and the real effective exchange rate on profit margins of Chinese export enterprises[J]. The Journal of World Economy, 2016, 39(12): 95-120.]

[15] 陈晓珊, 袁申国. 汇率“急跌缓升”与企业生存能力——基于人民币“新常态”与异质性视角的实证研究[J]. 國际贸易问题, 2016(6):155-166. [CHEN Xiaoshan, YUAN Shenguo. The “steep dropping and slow rising” exchange rate and firm existing capacity: An empirical study based on a “new normal” for RMB and firm heterogeneity[J]. Journal of International Trade, 2016(6): 155-166.]

[16] 吴国鼎. 汇率变动、企业特征与企业绩效[J]. 中央财经大学学报, 2016(12):101-110. [WU Guoding. Exchange rate changes, enterprise characteristics and enterprise performance[J]. Journal of Central University of Finance & Economics, 2016(12):101-110.]

[17] 吴国鼎. 企业有效汇率变动对企业利润的影响[J]. 世界经济, 2017, 40(5):49-72. [WU Guoding. The impact of the enterprises effective exchange rates on profits[J]. The Journal of World Economy, 2017, 40(5): 49-72.]

[18] 陈晓珊, 匡贺武. 人民币汇率、产品市场竞争与企业盈利能力研究[J]. 哈尔滨商业大学学报(社会科学版), 2017(4):23-33. [CHEN Xiaoshan, KUANG Hewu. Research on RMB exchange rate, product market competition and enterprise profitability[J]. Journal of Harbin University of Commerce (Social Science Edition), 2017(4): 23-33.]

[19] 沈筠彬, 伏玉林, 丁锐. 人民币实际有效汇率变动对中国制造业企业绩效的影响:来自制造业微观层面的证据[J]. 世界经济研究, 2018(5):25-36;135. [SHEN Yunbin, FU Yulin, DING Rui. The effect of real effective exchange rate movement on the performance of Chinese manufacturing firms: Evidence from firm-level data[J]. World Economy Studies, 2018(5): 25-36;135.]

[20] 邹蓉, 明俣. 海南与东盟热带海滨旅游竞争力比较研究——基于中国客源市场的视角[J]. 宏观经济研究, 2012(7):87-92;100. [ZOU Rong, MING Yu. Comparative study on tourism competitiveness of Hainan and ASEAN tropical seaside: Based on the perspective of Chinese tourist market[J]. Macroeconimics, 2012(7):87-92;100.]

[21] 薛瑞鑫, 莫莉娜, 岳桂宁. 人民币汇率改革对广西旅游业的影响[J]. 学术论坛, 2007(2):128-131. [XUE Ruixin, MO Lina, YUE Guining. Influence of RMB exchange rate reform on Guangxi tourism industry[J]. Academic Forum, 2007(2):128-131.]

[22] 赵东喜. 人民币汇率与中国入境旅游需求关系研究[J]. 北京第二外国语学院学报, 2011, 33(9):48-53. [ZHAO Dongxi. The study on the relation between RMB exchange rate and Chinas inbound tourism demand[J]. Journal of Beijing International Studies University, 2011, 33(9):48-53.]

[23] 王良举, 李万莲. 人民币升值对中国入境旅游的影响评估——基于扩展旅游引力模型的实证分析[J]. 旅游科学, 2012, 26(5):38-44;94. [WANG Liangju, LI Wanlian. Effect of RMB appreciation on Chinas inbound tourism: An empirical analysis based on extended tourism gravity model[J]. Tourism Science, 2012, 26(5):38-44;94.]

[24] 李凌鸥. 试析汇率变化对我国旅游业的影响[J]. 旅游学刊, 2004, 19(5):61-65. [LI Lingou. On the impact of the fluctuation of exchange rate on Chinas tourism industry[J]. Tourism Tribune, 2004, 19(5): 61-65.]

[25] 杨丽琼, 李娟娟. 中国入境旅游客流驱动机制与实证分析——以韩国、日本、美国公民赴华旅游为例[J]. 生态经济,2013(12):139-144. [YANG Liqiong, LI Juanjuan. Study on the impact of on the inbound tourism of market in China: Take the travellers of American, Japan and Korea as an example[J]. Ecological Economy,2013(12):139-144.]

[26] 乔宁宁, 陈建宝. 宏观经济波动对我国入境旅游发展的影响分析[J]. 旅游学刊, 2013,28(2):44-51. [QIAO Ningning, CHEN Jianbao. Impact of macroeconomic fluctuations on Chinas inbound tourism[J]. Tourism Tribune, 2013, 28(2):44-51.]

[27] 瞿华, 刘荣荣. 入境旅游与经济增长、人民币汇率的動态关系研究——基于中国1985—2014年数据的实证分析[J]. 西南民族大学学报(人文社科版), 2016,37(8):137-141. [QU Hua, LIU Rongrong. Research on the dynamic relationship between inbound tourism, economic growth and RMB exchange rate: Based on the empirical analysis of Chinas data from 1985 to 2014[J]. Journal of Southwest Minzu University(Humanities and Social Science Edition), 2016, 37(8): 137-141.]

[28] 邓爱民. 中国出境旅游需求决定因素的实证研究[J]. 宏观经济研究, 2011(12):79-83;88. [DENG Aimin. An empirical study on the determinants of outbound tourism demand in China[J]. Macroeconimics, 2011(12):79-83;88.]

[29] 成英文, 范容廷, 張辉. 人民币汇率变动对中国出入境旅游市场的影响研究——基于主要客源国和目的地国家面板数据的分析[J]. 经济问题探索, 2014(6):93-101. [CHENG Yingwen, FAN Rongting, ZHANG Hui. Research on the impact of RMB exchange rate fluctuation on Chinas inbound and outbound tourism market: Based on the panel data analysis of major source countries and destination countries[J]. Inquiry into Economic Issues, 2014(6): 93-101.]

[30] 瞿华, 夏杰长, 贺少军. 中国旅游服务贸易逆差问题研究——基于2000年以来的数据[J]. 西南民族大学学报(人文社科版), 2015, 36(9):137-141. [QU Hua, XIA Jiechang, HE Shaojun. A study on the problem of China trade deficit in tourism services: Based on the data since 2000[J]. Journal of Southwest Minzu University (Humanities and Social Science Edition), 2015, 36(9):137-141.]

[31] 张丽峰. 基于随机森林模型的中国居民出境旅游影响因素重要性研究[J]. 资源开发与市场, 2017, 33(6):711-716;726. [ZHANG Lifeng. Research on importance of influencing factors of resident outbound tourism in China based on random forest model[J]. Resource Development & Market, 2017, 33(6):711-716;726.]

[32] YAP G. The impacts of exchange rates on Australias domestic and outbound travel markets[J]. Mathematics & Computers in Simulation, 2013, 93:139-150.

[33] FORSYTH P, DWYER L, SPURR R. Is Australian tourism suffering Dutch Disease?[J]. Annals of Tourism Research, 2014, 46:1-15.

[34] PHAM T, JAGO L, SPURR R, et al. The Dutch Disease effects on tourism—The case of Australia[J]. Tourism Management, 2015, 46:610-622.

[35] CHENG K M, KIM H, THOMPSON H. The real exchange rate and the balance of trade in US tourism[J]. International Review of Economics & Finance, 2013, 25:122-128.

[36] DOGRU T, ISIK C, SIRAKAYA-TURK E. The balance of trade and exchange rates: Theory and contemporary evidence from tourism[J]. Tourism Management, 2019, 74:12-23.

[37] 宋瑞. 旅游服务贸易、经济增长与汇率——基于美国数据的VAR模型分析[J]. 经济管理, 2015, 37(10):117-124. [SONG Rui. Tourism trade, economic growth and exchange rate: Analysis on Americas data based on VAR model[J]. Business Management Journal, 2015, 37(10):117-124.]

[38] LAW R, AU N. A neural network model to forecast Japanese demand for travel to Hong Kong[J]. Tourism Management, 1999, 20(1):89-97.

[39] DE VITA G, KYAW K S. Role of the exchange rate in tourism demand[J]. Annals of Tourism Research, 2013, 43:624-627.

[40] GUNADHI H, BOEY C K. Demand elasticities of tourism in Singapore[J]. Tourism Management, 1986, 7(4):239-253.

[41] SCHIFF A, BECKEN S. Demand elasticity estimates for New Zealand tourism[J]. Tourism Management, 2011, 32(3):564-575.

[42] GIL-ALANA L A, DOS SANTOS FIGUEIREDO O H, WANKE P. Structural breaks in Brazilian tourism revenues: Unveiling the impact of exchange rates and sports mega-events[J]. Tourism Management, 2019, 74:207-211.

[43] WANG Y S. The impact of crisis events and macroeconomic activity on Taiwans international inbound tourism demand[J]. Tourism Management, 2009, 30(1):75-82.

[44] MARTINS L F, YI G, FERREIRA-LOPES A. An empirical analysis of the influence of macroeconomic determinants on world tourism demand[J]. Tourism Management, 2017, 61:248-260.

[45] LEE S K, JANG S C. Foreign exchange exposure of US tourism-related firms[J]. Tourism Management, 2011, 32(4):934-948.

[46] CHANG C L, HSU H K, MCALEER M. Is small beautiful? Size effects of volatility spillovers for firm performance and exchange rates in tourism[J]. North American Journal of Economics & Finance, 2013, 26:519-534.

[47] LOUDON G. The foreign exchange operating exposure of Australian stocks[J]. Accounting & Finance, 1993, 33(1):19-32.

[48] 袁志刚, 邵挺. 人民币升值对我国各行业利润率变动的影响——基于2007年投入产出表的研究[J]. 金融研究, 2011(4):1-15. [YUAN Zhigang, SHAO Ting. The impact of RMB appreciation on the change of profit rate in different industries in China: Based on the research of input-output table in 2007[J]. Journal of Financial Research, 2011(4): 1-15.]

[49] 米錦欣. 人民币升值对我国不同行业的企业出口影响研究——基于北京市调查的实证分析[J]. 经济研究参考, 2011(35):72-75. [MI Jinxin. Research on the impact of RMB appreciation on the exports of enterprises in different industries in China: An empirical analysis based on the survey in Beijing[J]. Review of Economic Research, 2011(35): 72-75.]

[50] 顾海峰, 于家珺. 人民币汇率对中国出口企业盈利能力的影响研究——来自2006—2016年中国上市公司的证据[J]. 国际贸易问题, 2018(9):145-161. [GU Haifeng, YU Jiajun. Effect of RMB exchange rate on profitability of Chinas export firms—Evidence from Chinas listed firms in 2006–2016[J]. Journal of International Trade, 2018(9):145-161.]

[51] FORBES K J. How do large depreciations affect firm performance?[J]. Imf Staff Papers, 2002, 49/Special Issue:214-238.

[52] 赵建春, 许家云. 人民币汇率、政府补贴与企业风险承担[J]. 国际贸易问题, 2015(8):135-144. [ZHAO Jianchun, XU Jiayun. RMB exchange rate, government subsidy and corporate risk-taking: Evidence from Chinas manufacturing enterprises[J]. Journal of International Trade, 2015(8): 135-144.]

[53] 杜江, 易瑾, 袁昌菊. 汇率变动对企业生存的影响分析——来自服装行业非上市公司的证据[J]. 四川大学学报(哲学社会科学版), 2013(1):96-102. [DU Jiang, YI Jin, YUAN Changju. The impact of exchange rate movements on firm survival—Evidence from Chinas private firms in garment industry[J]. Journal of Sichuan University(Social Science Edition), 2013(1):96-102.]

[54] FAZZARI S M, HUBBARD R G, PETERSEN B C, et al. Financing constraints and corporate investment[J]. Brookings Papers on Economic Activity, 1988(1):141-206.

[55] HE J, NG L K. The Foreign exchange exposure of Japanese multinational corporations[J]. Journal of Finance, 1998, 53(2):733-753.

[56] 张伯伟, 田朔, 许家云. 汇率变动、融资能力与中国企业出口[J]. 山西财经大学学报, 2015, 37(3):11-21. [ZHANG Bowei, TIAN Shuo, XU Jiayun. Exchange rate movements, financing ability and Chinese firms export[J]. Journal of Shanxi University of Finance and Economics, 2015, 37(3): 11-21.]

[57] 周春波. 投资战略、治理机制与旅游企业融资成本[J]. 旅游学刊, 2014, 29(8):50-61. [ZHOU Chunbo. The investment strategy, governance mechanism, and financing costs of tourism companies[J]. Tourism Tribune, 2014, 29(8):50-61.]

[58] JOSEPH N L. Modelling the impacts of interest rate and exchange rate changes on UK stock returns[J]. Derivatives Use, Trading and Regulation, 2002, 7(4): 306-323.

[59] 郭飞. 外汇风险对冲和公司价值:基于中国跨国公司的实证研究[J]. 经济研究, 2012, 47(9):18-31. [GUO Fei. Foreign exchange risk hedging and firm value: Evidence from the MNCs in China[J]. Economic Research Journal, 2012, 47(9): 18-31.]

[60] 周春梅, 張成心. 管理层权力、高管-员工薪酬差距与旅游企业绩效[J]. 旅游学刊, 2014, 29(9):101-109. [ZHOU Chunmei, ZHANG Chengxin. Managerial power, executive-employee pay gap and firm performance[J]. Tourism Tribune, 2014, 29(9):101-109.]

[61] 周春梅, 马小茜. 旅游上市公司管理层股权激励契约实施困境——制度成因与经济后果[J]. 财经问题研究, 2018(2):71-79. [ZHOU Chunmei, MA Xiaoqian. Management equity incentive contract implementation dilemma of tourism listed companies: Institutional causes and economic consequences[J]. Research on Financial and Economic Issues, 2018(2):71-79.]

[62] 盛丹, 刘竹青. 汇率变动、加工贸易与中国企业的成本加成率[J]. 世界经济, 2017, 40(1):3-24. [SHENG Dan, LIU Zhuqing. RMB Exchange rate, processing trade and markups of Chinese firms[J]. World Economy, 2017, 40(1): 3-24.]

[63] 许家云, 毛其淋. 人民币汇率水平与出口企业加成率——以中国制造业企业为例[J]. 财经研究, 2016, 42(1):103-112. [XU Jiayun, MAO Qilin. RMB exchange rates and export firms markups: Analysis based on Chinese manufacturing enterprises[J]. Journal of Finance and Economics, 2016, 42(1): 103-112.]

[64] FUNG L, LIU J T. The impact of real exchange rate movements on firm performance: A case study of Taiwanese manufacturing firms[J]. Japan & the World Economy, 2009, 21(1):85-96.

[65] 鲁晓东, 连玉君. 中国工业企业全要素生产率估计:1999—2007[J]. 经济学(季刊), 2012, 11(2):541-558. [LU Xiaodong, LIAN Yujun. Estimation of total factor productivity of industrial enterprises in China: 1999—2007[J]. China Economic Quarterly, 2012, 11(2): 541-558.]

[66] 温忠麟, 叶宝娟. 中介效应分析:方法和模型发展[J]. 心理科学进展, 2014, 22(5):731-745. [WEN Zhonglin, YE Baojuan. Analyses of mediating effects: The development of methods and models[J]. Advances in Psychological Science, 2014, 22(5): 731-745.]

[67] 翟淑萍, 耿静, 韓雨珊. 融资约束指数设计与有效性评价——基于中国A股上市公司平行面板数据的实证分析[J]. 现代财经(天津财经大学学报), 2012, 32(7):46-58. [ZHAI Shuping, GENG jing, HAN Yushan. Design and efficiency evaluation of financial constraint index: Based on the empirical analysis using the panel data of A-share companies[J]. Modern Finance and Economics(Journal of Tianjin University of Finance and Economics), 2012, 32(7):46-58.]

[68] 斯文. 外汇衍生品对冲汇率风险的企业价值效应研究——来自中国制造业上市公司的经验证据[J]. 中南财经政法大学学报, 2013(3):80-87. [SI Wen. Study of firm value effect of foreign exchange derivatives hedging exchange rate risk: Evidence from manufacturing listed companies in China[J]. Journal of Zhongnan University of Economics and Law, 2013(3):80-87.]

[69] 邢丹丹, 张红, 张春晖. 我国旅游上市公司无形资产对经营绩效的贡献度研究[J]. 旅游学刊, 2011, 26(10):43-49. [XING Dandan, ZHANG Hong, ZHANG Chunhui. Study on the contribution of intangible assets to operating performance in Chinas tourism listed companies[J].Tourism Tribune,2011, 26(10):43-49.]

[70] 江金波, 唐金稳. 国外旅游创新研究回顾与展望[J]. 经济地理, 2017, 37(9):215-224. [JIANG Jinbo, TANG Jinwen. A review and prospect of the overseas tourism innovation research[J]. Economic Geography, 2017, 37(9): 215-224.]

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

现代商贸工业(2016年25期)2016-12-26

新教育时代·教师版(2016年26期)2016-12-06

心理与行为研究(2016年3期)2016-09-07

商(2016年13期)2016-05-20

中国市场(2016年17期)2016-04-27

心理技术与应用(2015年11期)2015-12-25