国际原油价格对中国农产品价格影响机制研究

2020-12-18 07:32古家乐孟庆军

湖北农业科学 2020年22期

古家乐,孟庆军

(河海大学商学院,南京 211100)

随着中国对外开放程度的逐渐提高,中国原油进口量也逐年提高,受国际原油价格的影响,中国农产品价格日益增大。总体来说,中国农产品价格和国际原油价格的变化趋势具有较强的一致性。而最近几年国际原油价格波动较大,新型冠状病毒肺炎疫情的暴发更是加剧了国际原油价格的不稳定性。2020 年4 月20 日,WTI 原油期货最低报价每桶-40.32 美元,历史首次跌入负值。所以,研究国际原油价格与中国农产品价格之间的关联性,有助于预测中国农产品价格的变化趋势,防止国际原油价格的波动冲击中国农产品价格,提前做好应对措施,促进中国农业的稳定发展。

国内外的专家学者对国际原油价格与农产品价格的关系进行了非常广泛的研究。在国外的相关研究中,Pavel[1]对1994 年1 月至2008 年12 月的国际原油价格和农产品价格进行了时间序列分析,结果显示单位国际原油价格和单位农产品价格的上涨幅度近似一致;Saban[2]利用1994—2010 年每周国际原油价格和大宗农产品价格的时间序列数据进行建模,结果显示国际原油价格与3 种大宗农产品价格的关系不是线性的,而是单方面的长期非线性关系;Gohin[3]认为由于国际能源价格上涨提高了农产品的生产成本,所以主要农产品的价格和国际能源价格呈一定的正相关性;Baek[4]通过对美国1989—2008 年数据的建模发现,国际原油价格与美国农产品价格的关系在短期和长期内是显著不同的,需要分开讨论。同时,也有学者得出了相反的结论。Kaltalioglu[5]建立了国际原油价格、农产品价格和农产品原材料价格之间的时间序列模型,通过脉冲响应分析发现,国际原油价格、农产品价格和农产品原材料价格之间并不存在相关性。

在国内的相关研究中,徐雪高[6]运用1978—2006 年国际农产品价格和国内农产品价格的数据,使用了H-P 滤波法研究影响国内农产品价格的因素,结果显示国际农产品价格与国内农产品价格具有较强的相关性;张利庠等[7]的研究基于产业链角度,结果显示国际原油价格对中国农产品价格具有较强的冲击作用;胡冰川等[8]以生物能源开始发展为时间节点,将1980 年1 月至2009 年2 月分成了2 个部分进行研究,结果表明生物能源的应用对原油价格和农产品价格之间的关系具有较大影响,生物能源在全球开始应用之后,原油价格与农产品价格之间的相关性显著提高;李广众等[9]对石油价格和各种行业初级品的关联性进行了研究,结果显示石油价格与农产品价格长期的关联性较大,形成了较为稳定的均衡性关系,但是农产品价格上涨并不一定主要是由石油价格上涨导致的。

1 国际原油价格对中国农产品价格影响的理论分析

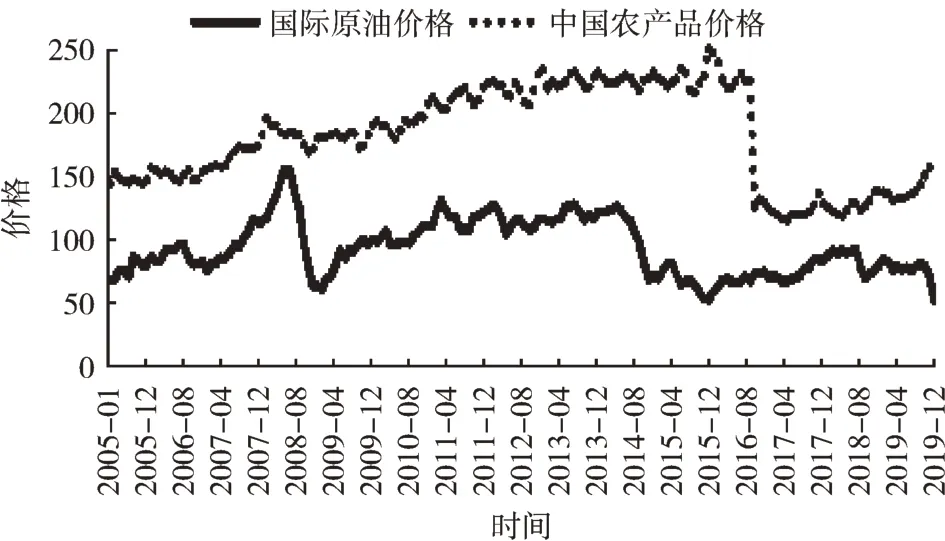

图1 是2005 年1 月至2020 年4 月国际原油价格(纽约商业交易所原油价格WTI)与中国农产品价格(全国农产品批发价格指数AWPI)的变化趋势。由图1 可知,2005 年以来,国际原油价格与中国农产品价格的走势基本一致,但农产品价格走势具有一定的滞后性。国际原油价格在2014 年下半年至2015 年上半年经历了大幅下降的过程,但中国农产品价格并没有随之下降,而是在一年后才显著下降。这一方面是由于国际原油价格要经历复杂的传导过程才能影响到中国的农业,另一方面是由于中国的农产品价格并未完全市场化,会受到政府的干预。

图1 国际原油价格与中国农产品价格变化趋势

国际原油价格对中国农产品价格的影响机制可分为以下3 种。

1)国际农产品贸易渠道。随着中国对外开放程度的逐渐提高,中国农产品的进出口规模都快速增长,中国农产品价格和国际农产品价格之间的关联程度也逐渐提高。国际原油价格上涨会提高国际农产品生产成本,从而导致国际农产品价格上涨。对需要进口的国内农产品来说,国际农产品价格上涨会导致进口成本增加、供给减少,从而抬高中国农产品价格。

2)生产成本渠道。中国从1993 年开始就成为石油净进口国,并且此后石油的消费量和进口量逐年增长,石油价格受国际原油价格的影响较大。中国的成品油定价机制也经历了市场化改革,由国际石油市场的价格加权平均来确定成品油价格。因此,国际原油价格上涨会导致中国石油价格上涨,进而使得农产品生产的必需品农药、化肥等价格上涨,从而提高了农产品的生产成本,促使中国农产品价格上涨。

3)生物燃料渠道。21 世纪以来随着石油价格的上涨和人们环保意识的提高,生物燃料快速发展,受到各国政府的鼓励和支持,其中大豆和油菜子是2 种重要的生物燃料。作为石油的替代品,生物燃料受国际原油价格的影响也逐渐增大。当石油价格上涨,作为替代品的生物燃料需求增加,其价格也会相应上涨,进而带动中国农产品总体价格上涨。

其中,随着生物燃料的迅速发展,生物燃料渠道对农产品价格的影响越来越明显。Kim 等[10]通过局部均衡模型对欧盟国家的农产品价格进行了研究,结果显示当生物燃料的占比超过10%,欧盟国家的农产品价格受石油市场的影响会显著增大。因此,本研究选取了中国主要的生物燃料大豆和油菜子,研究国际原油价格与中国生物燃料之间的价格关系。

2 国际原油价格对中国农产品价格影响的实证分析

2.1 变量选取

由于原油期货市场上有着众多活跃的经营者和投机者,所以在市场交易中形成的原油期货价格能够很好地反映供需状况和市场预期,具有原油价格发现功能,通常被视为原油现货市场的参考定价。其中,纽约商业交易所(NYMEX)的轻质低硫原油即WTI(西德克萨斯中间基原油)期货合约是世界上影响最广泛、最具有代表性的原油期货合约。因此,本研究选取纽约商业交易所原油价格(WTI)代表国际原油价格。

全国农产品批发价格指数由中国农业部牵头发布,能够充分准确地体现中国批发市场上的农产品价格,因此,本研究选取全国农产品批发价格指数(AWPI)代表中国农产品的总体价格。大豆和油菜子是中国比较常用的生物燃料,本研究选用大豆集贸市场价格指数(SPI)和油菜子集贸市场价格指数(RPI)来分别代表大豆和油菜子的价格。

2.2 数据来源及处理

本研究选取的时间序列样本是2005 年1 月至2020 年3 月的月度数据,样本数量720 个。纽约商业交易所原油价格(WTI)来自美国能源信息署(EIA)公布的数据。全国农产品批发价格指数(AWPI)、大豆集贸市场价格指数(SPI)和油菜子集贸市场价格指数(RPI)来自国泰安数据库。其中,全国农产品批发价格指数(AWPI)、大豆集贸市场价格指数(SPI)和油菜子集贸市场价格指数(RPI)是环比指数,为方便与国际原油价格进行对比,已经全部转化为定基指数。在进行时间序列分析前,将所有数据进行取对数处理,并使用Census X-12 方法消除了季节的影响。

2.3 模型构建

模型1:纽约商业交易所原油价格WTI 与全国农产品批发价格指数AWPI 之间的VAR 模型如下:

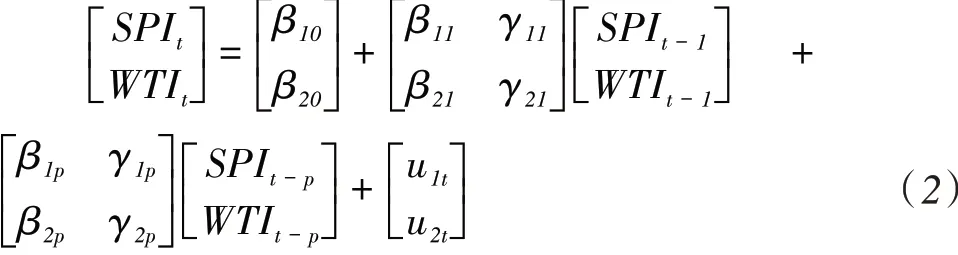

模型2:纽约商业交易所原油价格WTI 与大豆集贸市场价格指数SPI 之间的VAR 模型如下:

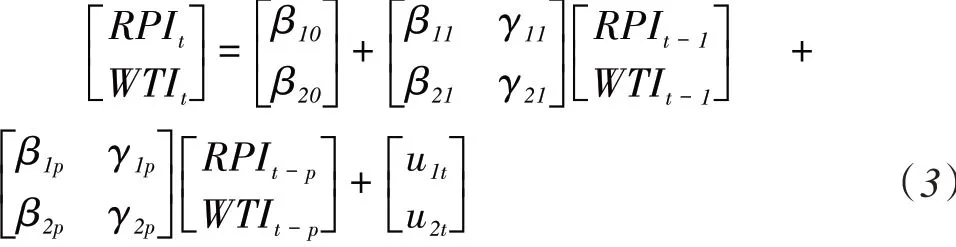

模型3:纽约商业交易所原油价格WTI 与油菜子集贸市场价格指数RPI 之间的VAR 模型如下:

在3 个模型中,β10和β20表示常数项,p 表示滞后阶数,β11,—, β1p和γ11,—, γ1p表示回归系数;u1t和u2t为白噪声序列,表示误差项。

2.4 单位根检验

VAR 模型要求各时间序列是平稳的,否则会出现伪回归问题。采用ADF 单位根检验方法对4 个变量的平稳性进行了检验。

表1 是序列单位根检验结果。由表1 可知,AWPI、WTI 和RPI 的P 均大于0.100 0,只有SPI 的P 小于0.100 0,说明AWPI、WTI 和RPI 这3 个时间序列都是不平稳的,需要对数据进行一阶差分处理。一阶差分处理后的P 均为0,说明序列是平稳的,可以进行之后的时间序列建模。

表1 序列单位根检验结果

2.5 滞后阶数选择

VAR 模型需要确定最合理的滞后阶数,因此采用滞后阶数准则的方法来判断滞后阶数。

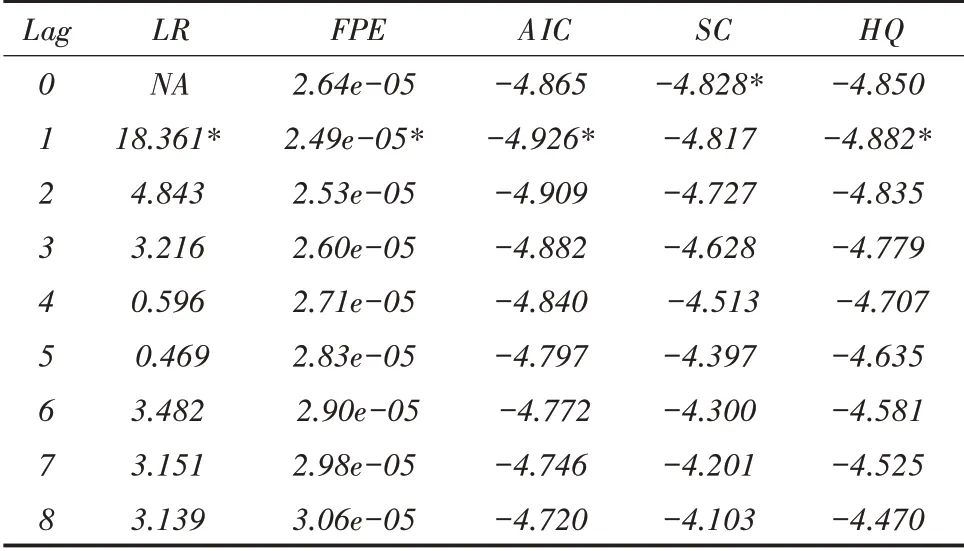

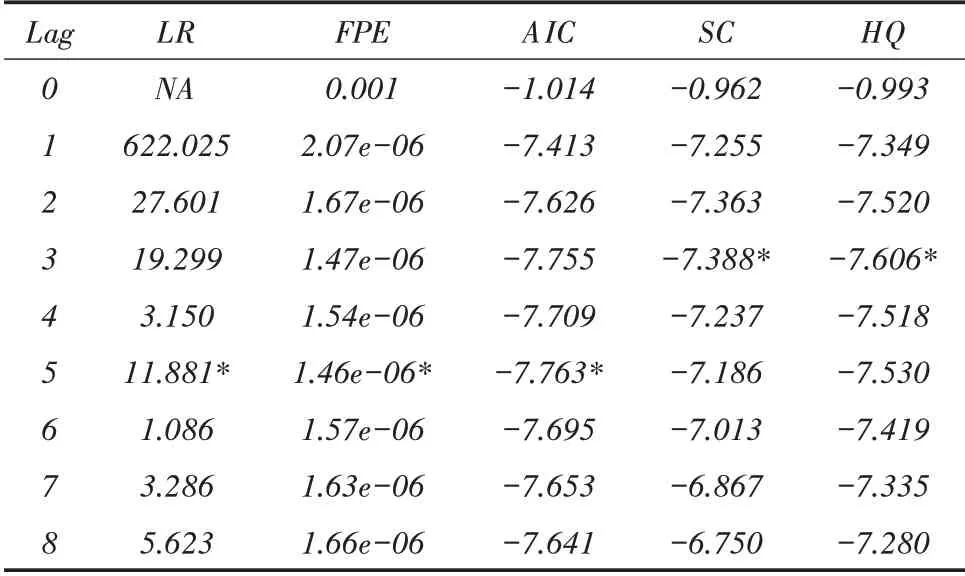

表2 至表4 分别是AWPI 模型、SPI 模型、RPI模型的滞后阶数检验结果。经过准则的计算,模型1、2、3 的滞后阶数分别为2 期、5 期和2 期。

表2 AWPI模型滞后阶数检验结果

表3 SPI模型滞后阶数检验结果

表4 RPI模型滞后阶数检验结果

2.6 模型平稳性检验

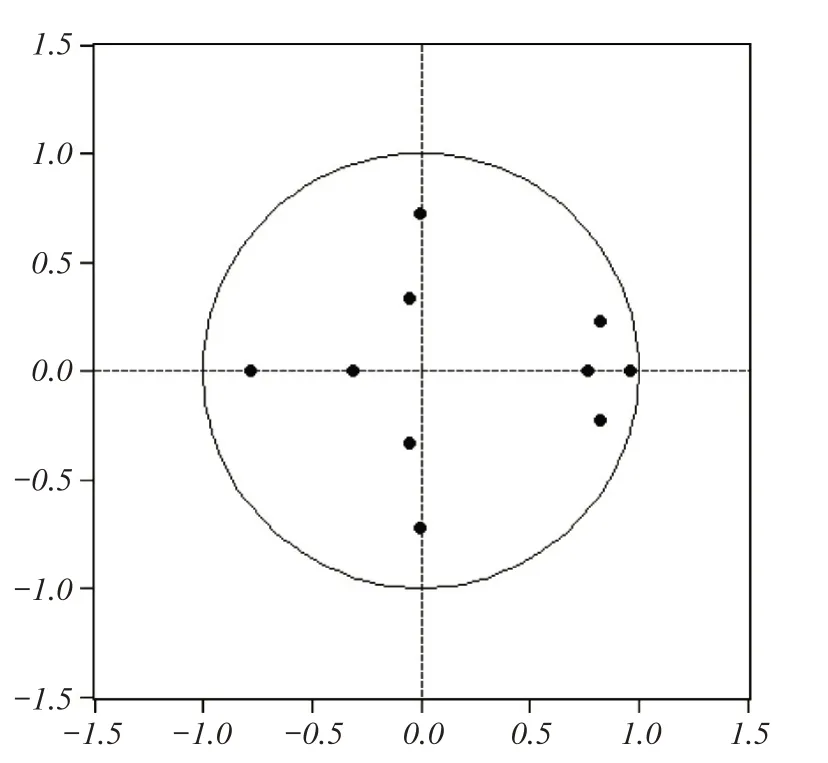

只有平稳的VAR 模型才可以进行脉冲响应分析和方差分解分析,因此,通过对3 个模型的AR 根进行分析来判断模型的稳定性。

图2 至图4 分别是AWPI 模型、SPI 模型、RPI模型的特征根位置。结果显示,3 个模型的所有AR根均落在单位圆内,模型是平稳的。

2.7 脉冲响应分析

脉冲响应是随机扰动项1 个标准差的冲击对模型变量当前和未来取值的影响。由于研究的是纽约商业交易所原油价格WTI 对农产品价格的影响,因此将WTI 作为扰动项,分别关注WTI 对全国农产品批发价格指数AWPI、大豆集贸市场价格指数SPI、油菜子集贸市场价格指数RPI 的脉冲响应。

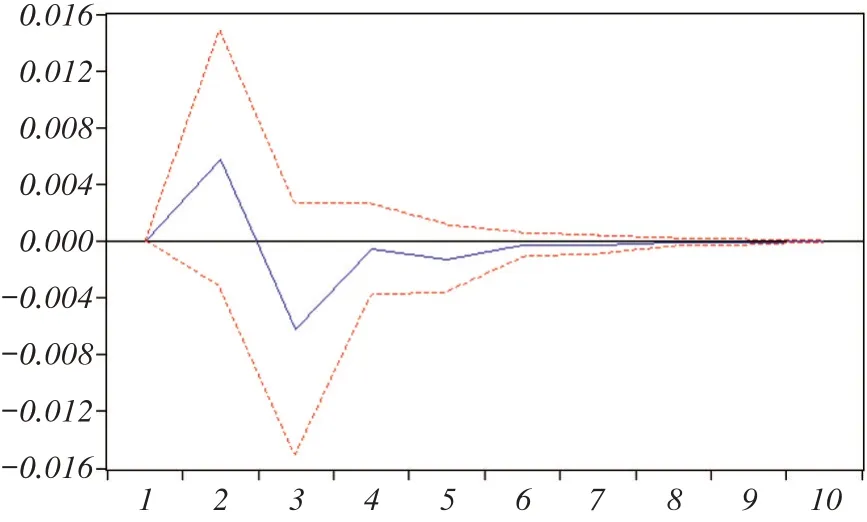

图5 是WTI 对AWPI 的脉冲响应分析。由图5可知,WTI 对AWPI 在第2 期产生了较大的正向影响,但在第3 期又产生了负向影响,随后影响逐渐衰减为0。脉冲响应分析的结果说明,国际原油价格的变动在1 个月内会使得中国农产品总体价格同向变动,但在随后的第2 个月中国农产品总体价格又会出现反向变化,再之后扰动会逐渐衰减消失。

图2 AWPI模型特征根位置

图3 SPI模型特征根位置

图4 RPI模型特征根位置

图6 是WTI 对SPI 的脉冲响应分析。由图6可知,WTI 对SPI 的冲击时间更长,在10 期内并没有呈衰减趋势,因此将脉冲响应分析延长到30 期。SPI 在前6 期呈正向响应,但在第6 期以后又变为负向响应,负向响应的持续时间较长,一直到30 期还没有衰减完。总体来说,SPI 和AWPI 类似,都是在短期内正向响应,一段时间后变为负向响应,最后响应逐渐衰减。

图5 WTI对AWPI的脉冲响应分析

图6 WTI对SPI的脉冲响应分析

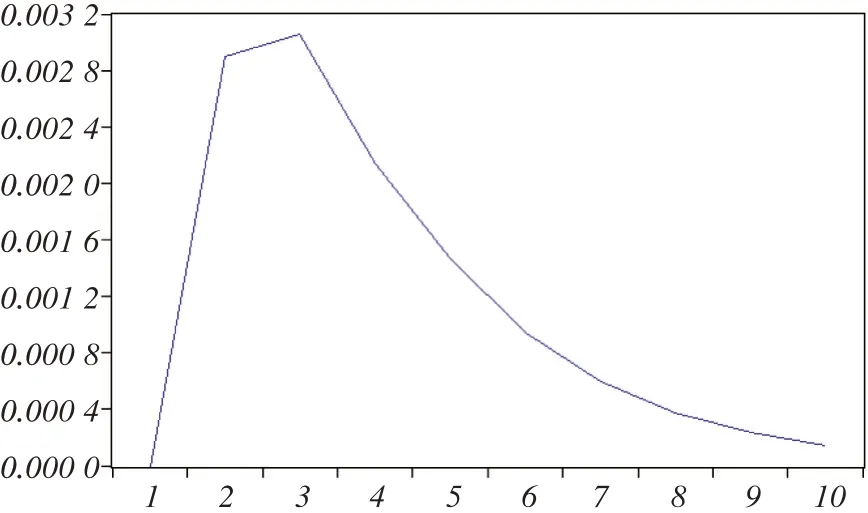

图7 是WTI 对RPI 的脉冲响应分析。由图7可知,WTI 对RPI 一直产生正向影响,影响在第4期达到最大,随后逐渐衰减为0。RPI 的脉冲响应最大值也仅有0.003 1,远小于AWPI 和SPI 的脉冲响应最大值,说明WTI 对RPI 虽然产生了正向影响,但是影响程度很小。

总体来看,国际原油价格变动在短期内与中国农产品价格变动呈正相关,但是在一定时间内可能会对中国农产品总体价格和大豆价格产生一定的负向影响。国际原油价格变动对中国农产品总体价格的影响时间较短,对大豆和油菜子价格的影响时间较长,特别是对大豆的影响超过30 个月。

图7 WTI对RPI的脉冲响应分析

2.8 方差分解分析

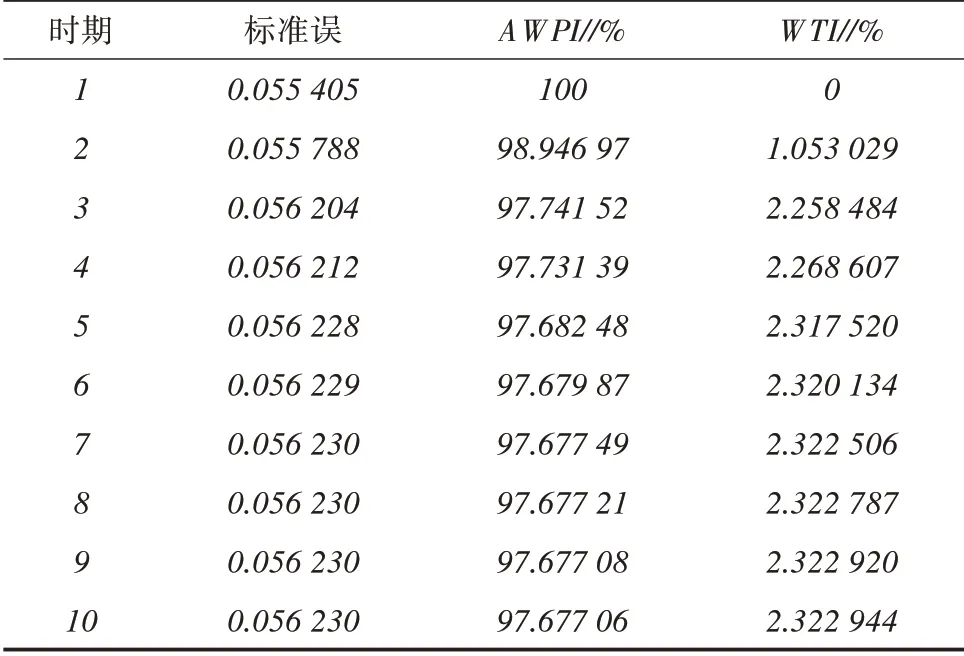

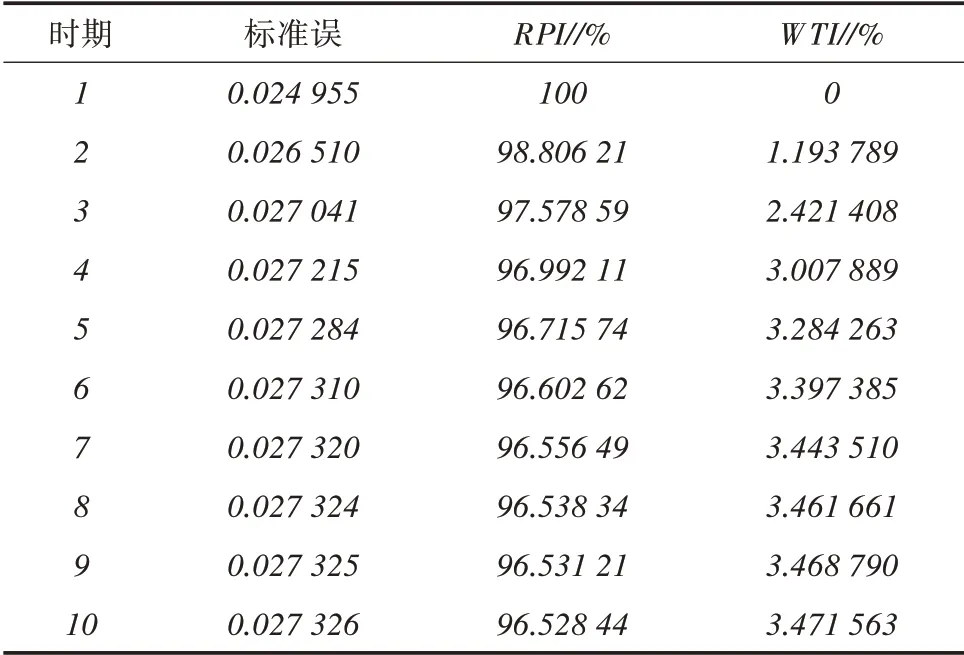

表5 至表7 分别是AWPI、SPI、RPI 的方差分解结果。结果显示,影响全国农产品批发价格指数AWPI、大豆集贸市场价格指数SPI、油菜子集贸市场价格指数RPI 的最主要因素是这些指标自身,3个指标自身的方差贡献度始终大于96%,说明这3个指标受自身往期值的影响较大。

国际原油价格对中国农产品总体价格、大豆价格和油菜子价格变化的贡献程度大致相同,说明生物燃料价格和中国农产品总体价格对国际原油价格变动的敏感性相似。通过影响生物燃料价格进而影响农产品总体价格是国际原油价格影响中国农产品价格的传导途径之一。

表5 AWPI的方差分解结果

表6 SPI的方差分解结果

表7 RPI的方差分解结果

国际原油价格对油菜子价格变动的影响略大于大豆价格和农产品总体价格,这是由于相比于油菜子,大豆的用途更广,对国际原油价格没有油菜子敏感。

3 小结与建议

本研究分别建立了国际原油价格与中国农产品总体价格、大豆价格和油菜子价格的VAR 模型,并分别进行了脉冲响应分析和方差分解分析,根据国际原油价格对中国农产品价格的影响机制得到以下结论。

1)国际原油价格变动在短期内对中国农产品价格会产生同向影响,但一段时间后会产生反向影响,最后影响将逐渐衰减。

2)国际原油价格对中国生物燃料价格和农产品总体价格的影响效果相似,但是生物燃料价格受国际原油价格的影响时间较长。通过影响生物燃料价格进而影响农产品总体价格是国际原油价格影响中国农产品价格的传导途径之一。

3)中国农产品价格变动的最主要贡献因素是其自身,但是国际原油价格变动对油菜子价格的贡献相对较大。

因此,本研究对如何稳定中国农产品价格提出以下建议。

1)防范国际原油价格变动对中国农产品价格的影响。随着新型冠状病毒肺炎疫情在全球的扩散,国际原油价格越来越不稳定,2020 年4 月20 日甚至历史上首次跌破了负值。因此,政府和农产品生产者需要密切关注国际原油价格的变化情况,防范国际原油价格剧烈变动对中国农产品价格的冲击。

2)通过农产品价格保护政策稳定中国农产品价格。农业是国家的根基,农产品价格的稳定对中国经济社会发展具有重大的意义。因此,中国应该坚持发展政策性粮食竞价政策,完善农产品最低收购价格政策,适时进行农产品临时收储,建立完备的农产品储备体系,必要时提高农产品最低收购价格来避免中国农产品价格波动过大。

3)降低国际原油价格对生物燃料价格的影响。一方面,政府可以通过宏观调控稳定生物燃料的需求,提高生物燃料价格的稳定性,促进生物燃料行业的平稳发展。另一方面,秸秆、农业生产剩余物和灌木林等也可以作为生物燃料,这些燃料价格低廉稳定,且不会对中国农产品总体价格产生影响。所以,中国可以逐渐开发第二代生物燃料,降低食用农作物占生物燃料的比例,从而在绿色发展的同时提高中国农产品价格的稳定性。

猜你喜欢

英语文摘(2021年8期)2021-11-02

小学科学(学生版)(2021年5期)2021-07-22

上海大中型电机(2021年1期)2021-06-09

军事文摘(2020年14期)2020-12-17

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

中国石油企业(2015年10期)2015-09-24

中国舰船研究(2015年2期)2015-02-10

汽车与新动力(2012年1期)2012-03-25

石油石化节能(2010年1期)2010-11-16