企业债转股对股东财富的影响研究

2020-12-23 04:38何红霞孙祯

时代金融 2020年33期

何红霞 孙祯

摘要:本文基于2015-2019年沪深板块14家非银金融企业的面板数据,利用DID方法检验了由于企业债务融资过多而侵蚀股东财富的情况下,企业实施债转股对企业股东财富的影响。研究发现,对于债务融资过高的非银金融企业而言,债转股的实施对于企业股东财富的影响显著,债转股的实施使企业产生财务杠杆正效应,增加了企业的股东财富。

关键词:债转股 债务融资 财务杠杆 股东财富 DID方法

一、引言

企业的资本来源于两个部分,权益性资本和债务性资本,而这两者之间的比例关系就决定了企业的资本结构。我国企业尤其是上市企业更加倾向于通过举债来筹集资金,债务融资可以减少企业所得税,使得企业息税前利润增加,产生节税作用,增加股东财富。但是,过多的债务融资,加重了企业的杠杆经营,使企业产生财务杠杆负效应,当资产经营效果不佳时,其财务风险随之增加,企业业绩不理想,进而影响股东财富。而当企业债务资本过高时,企业可以通过实施债转股来降低债务比率。

据国家社科院的统计,截至2019年3月,我国非银金融企业债务率达到68.23%,而非银金融企业的债务多以银行贷款为主,这也就导致了银行的不良贷款率进一步攀升,银行盈利水平下降,企业债务负担的加大导致了企业每年需要支付的利息费用越来越高,用于投资的资金也就越来越少。为推进供给侧结构性改革,切实落实国家“去杠杆”和“防风险”的战略任务,2016年10月,国务院出台了《关于积极稳妥降低企业杠杆率的意见》,意味着时隔17年之后,债转股在我国再次启动。

本文则主要将债转股的实施与企业的股东财富联系在一起,利用双重差分方法对于我国非银金融企业在本轮债转股中的实施效果进行实证检验。

二、理论分析

资本结构与股东财富关系的相关理论认为,财务杠杆的利用会导致财务风险的增加,从而引起债务资本成本和权益资本成本的提高,而综合资本成本与资本结构密切相关,因此最佳资本结构是客观存在的。当企业负债在一定范围内时,债务资本和权益资本风险不会显著增加,从而债务资本成本和权益资本成本相对稳定,而一旦企业负债超出一定范圍,两方面风险开始上升。所以最佳资本结构既不是负债为零的那一点,也不是负债100%的那一点,而是中间的某一点,在这一点上,债务资本的边际成本等于权益资本的边际成本,而企业股东财富可以达到最大。这也就说明企业债务资本与企业股东财富之间呈倒U型的关系。

而企业的财务杠杆效应是企业在债务融资过程中由于固定利息的存在而存在的一种现象,而财务杠杆是一种由于债务利息,优先股股息等固定财务成本的存在,使得每股收益的变动幅度大于息税前利润变动幅度的现象。这是由于在资本结构一定的情况下,一方面可以使企业享有税收优势,随着息税前利润的增加,企业所缴纳的所得税不变,相对应的每股息税前利润所承担的利息费用就会减少,可分配给普通股东的利润增加,并且由于产生了节税作用,则整体增加了股东财富(胡颖琳,罗焰2015),另一方面,通过债务所获得的融资可以作为一种约束机制,尤其是当这种融资是短期融资的时候,债务就可以被视为是一种强制企业回吐现金的存在,债务的发行就被当作是一种“恰当激励”使企业面临着最小化成本,最大化利润的优势局面,进而更容易达到股东财富最大化。但是,由于企业进行债务融资时,对于企业股东财富所呈现出的是倒U型的影响,所以当债务融资过高时,对于企业的经营来说,同样会造成局限性。一方面,债务融资过多会使企业经营成本缺少流动性。此时,企业出现的现金回吐现象会导致企业失去为正在进行中的项目融资或者启动新项目所需要的流动性。另一方面,当企业债务融资达到极端情况时,公司可能会由于无法偿还债务而陷入破产的境地,此时股东作为最后得到资产的一方,股东财富会大大缩水,造成股东的损失。

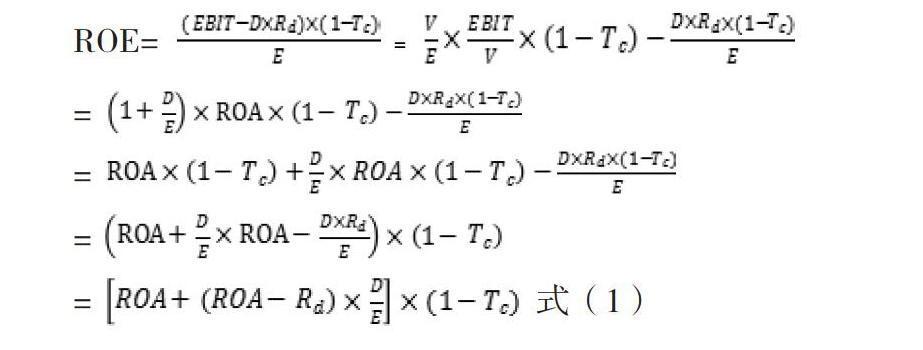

因此,当企业持有的债务超过合理范围时,企业实施债转股将企业自身过多的债务转为股权,使企业的债务融资保持在合理范围内,以促使企业产生财务杠杆的正效应。所以,股东财富(以净资产收益率作为衡量指标)与财务杠杆效应的关系可用以下公式进行表述:

其中,ROE为净资产收益率,EBIT为息税前利润,ROA为息税前利润率,Rd为债务利息率,D为债务资本,V为债务总额,E为权益资本,Tc为公司所得税税率。

从式(1)中可以得出:当ROA>Rd时,企业适当增加负债,可以提高ROE,即增加股东财富,带来财务杠杆正效应;当ROA 三、研究设计 (一)模型构建 由于双重差分模型能够将企业实施债转股前后的时间序列上与其他影响上市企业股东财富的因素进行控制,通过双重差分统计量,分辨出债转股对于非银金融企业股东财富的净影响,因此,双重差分模型可作为研究债转股影响上市企业股东财富的最优选择,并且在文章中得出的债转股的实施可以显著增加企业股东财富这一研究结论,相对于其他方法的研究结论更加可靠。 由此,我们构建的双重差分模型基本形式如下: 其中,Yit为被解释变量股东财富,下标i和t分别表示第i个企业和第t季度,treated为区分处理组与对照组的组间虚拟变量,当样本属于处理组时,即企业为实施债转股企业时,treated赋值为1,反之则赋值为0;time为区分政策发生前后的时间虚拟变量,时间在2017年1季度之后赋值为1,反之其赋值为0;ΣXit为一组相关的控制变量;εi为随机干扰项。对于模型来说,最为重要的就是time×treated的回归系数γ,其度量的目的是在考虑控制组的变化后,债转股的实施对于处理组企业股东财富的影响。 (二)变量设计 本文选择沪深板块14家由于债务过多而导致企业息税前利润率小于债务利息率,进而侵蚀股东财富的非银金融企业作为研究对象,选择非银金融企业的原因在于首先研究对象处于同一行业才具有可比的基础;其次从整体上来看,非银金融企业的负债融资比例普遍高于其他企业,并且负债超过合理区间的企业较多。在选择的研究对象中7家为2016年第四季度开始实施债转股政策,7家企业并没有实施这一项政策,并且为了保证在构建的双重差分模型中处理组与控制组企业在多方面的同质性和可比性,样本中仅保留了非银金融行业14家企业的财务数据,并在实施债转股的7家企业中,有4家企业属于深A板块,3家属于沪A板块,与此对应,在非实施债转股的7家企业中,也是有4家企业归属深A板块,3家归属于沪A板块,保证研究结果的可靠性。 此外,由于我国上市企业短期借款比重普遍较高,因此本文使用同期商业银行一年期的贷款利率作为债务利息率的替代值。本轮债转股是从2016年10月出台政策并开始实施,根据人行公布的商业银行一年期贷款利率可知,2016年商业银行的一年期贷款利率为4.35%,则选中的上市企业均为2016年第四季度的息税前利润率小于商业银行一年期贷款利率的非银金融企业。样本公司的有关数据取自东方财富网和同花顺网站。 1.被解释变量。股东财富。股东财富可以通过股利发放或者股东权益市场增加值来衡量。但是由于股利分红受到企业当期经营业绩的影响,主观性比较强,所以使用较为公允的股东权益市场增加值。所以本文选取股东权益市场增加值作为代表股东财富的变量。 2.控制变量。在研究企业债务融资与企业股东财富关系时,有必要控制以下的变量:第一,公司规模。企业规模变化会产生规模效应,同样会影响企业的融资能力;第二,股权集中度。即企业第一大股东持股比例。股权集中度越高,说明企业的股权结构越稳定,进而更容易影响股东财富;第三,资产负债率。目前负债经营度的衡量指标有资产负债率、财务杠杆系数和衡量财务风险的概率统计指标等。由于资产负债率能够直接反映企业资本结构水平,并且数据比较容易获得,所以本文采用资产负债率作为体现企业负债经营度的控制变量;第四,净资产收益率。文章中通常采用净资产收益率来衡量公司的盈利能力,也反映股东权益的收益水平,体现了公司运用自有资本的效率;第五,市净率。是指企业每股市价与每股净资产的比率。市凈率越小,企业股票投资的价值越高,给企业所带来的利益也就越高,各变量具体描述见表1。 由表4中上市企业股东财富的双重差分模型的估计结果表明,β1为0.8303464,并且在5%的显著水平下显著,说明处理组上市企业的股东财富变化大于对照组上市企业,也就是说实施过债转股的企业股东财富的变化情况优于未实施过债转股的上市企业。β2为-1.941818,且在1%的显著水平下显著,说明在政府出台了债转股这项政策之后,上市企业股东财富的变化明显小于出台这项政策之前。γ为1.174549,且在5%的显著水平,也就是说明债转股政策的实施对于企业股东财富的增长影响显著,这表明,处理组非银金融企业在进行债转股之后,企业的股东财富显著增加。 五、结论 本文以沪深板块负债过高的14家上市非银金融企业为研究样本,以在2016年第四季度实施债转股的企业为处理组,以未实施债转股的企业为对照组,取得各上市公司在实施债转股前后共24个季度的交易数据,以此构建DID模型,研究债转股政策的实施对于负债过高的企业的股东财富的影响,得到以下主要研究结论:处理组样本在实施债转股后和实施前相比,企业产生财务杠杆正效应,股东财富出现了明显的上升,与对照组相比,实施债转股的非银金融企业的股东财富变动情况明显优于未实施债转股的非银金融企业。究其出现这种情况的原因可能为企业通过债转股可以实现优化债务期限结构,市场化债转股到位的资金主要用于企业偿还贷款,置换高息债务等,通过优化企业债务期限结构来达到提高资金使用效率和降低企业资产负债率的目的,从而逐步改善企业市场融资能力,增强造血机制。 所以在不考虑股东分红的情况下,股东财富与企业的财务杠杆直接正相关,当企业息税前利润率小于债务利息率时,企业增加债务融资,不会带来财务杠杆的正效应,反而会减少企业的净资产收益率,进而反向侵蚀股东财富。此时,企业利用债转股将过多的债务融资转为股权融资,使得企业产生财务杠杆正效应,进而可以增加企业的股东财富。 参考文献: [1]Jensen,Michael C,Meckling William H.“,Theory of the firm,Managerial behavior,agency costs and ownershipstructure”[J].1 Journal of Financial Economics,1976. [2]Modigliani,F.,M.Miller.“The cost of capital corporate finance and the theory of investment”.American Econom1C Review:1958,48:261— 297. [3]梁洁璐.浅议新一轮债转股[J].时代金融,2016(12):310+315. [4]周小川.关于债转股的几个问题[J].中国金融,2016(19):27-33. [5]胡建忠.把握不良资产演化趋势 审慎推进债转股[J].新金融评论,2016(04):9-23. [6]吴晓灵.用市场化思维和手段去杠杆 兼谈对债转股手段的运用[J].清华金融评论,2016(05):43-45. [7]胡颖林,罗焰.上市公司财务杠杆效应实证分析[J].商业经济研究,2015(21):102-103. [8]赵立韦.财务杠杆效应实证分析——以青岛双星股份有限公司为例[J].生产力研究,2013(10):182-183+192. [9]杜亚光.负债经营度、资产经营效果与股东财富——基于A股制造业上市公司数据[J].生产力研究,2016(09):148-151. [10]徐雪,马润平.融资融券对股票价格波动的影响研究——基于DID模型的检验[J].价格理论与实践,2018(11):87-90. 基金项目:本文受到“西北师范大学青年教师科研能力提升计划(SKYB16007)”的资助。 作者单位:西北师范大学

猜你喜欢

中国煤炭(2019年7期)2019-01-19

金融发展研究(2016年11期)2017-01-12

现代管理科学(2017年1期)2016-12-26

中国经贸(2016年20期)2016-12-20

商业会计(2016年6期)2016-04-07