审计师工作量压力、组织支持与审计意见决策

2020-12-25 00:29闫焕民王浩宇张雪华

管理科学 2020年4期

闫焕民,王浩宇,张雪华

1 南昌大学 经济管理学院,南昌 330031 2 上海财经大学 会计学院,上海 200433

引言

在市场竞争机制下,律师、医生、公司高管等诸多职业工作者都面临着不同程度的工作压力,素有“经济警察”、资本市场“看门人”美誉的审计师也不例外。尤其是,中国公司年报审计工作集中在1月~4月,时间紧、任务重的工作特点导致工作量成为审计师的主要工作压力源之一。近年来,基于审计师个体层面的研究发现,审计师个体异质性影响其职业判断和行为决策,最终影响审计质量。工作量压力作为审计师个体异质性的重要表征,一个自然的逻辑问题是:广泛存在的审计师个人工作量压力是否以及如何影响审计行为决策,是否存在有效的组织支持机制缓解审计师个体压力感知并调节工作压力反应。

鉴于此,不同于已有研究针对审计师工作量的绝对水平分析方法,本研究采用参照对象这一新思路构建审计师工作量的相对水平测量方法,从而科学量化审计师的工作量压力。基于非正式组织(审计师团队)和正式组织(会计师事务所,以下简称事务所)的视角,考察组织支持机制对审计师工作量压力感知及其影响的调节效应,揭示工作量压力影响审计意见决策的作用机理,拓展审计师个体-审计师团队-会计师事务所交叉层次的研究成果。以期为会计师事务所合理配置审计师工作任务、科学建设审计团队、优化组织支持机制等提供科学依据,也为会计师事务所和审计行业监管部门是否或如何设置审计师工作量限制性政策提供直接的经验证据。

1 相关研究评述

人类社会迈入21世纪,工作压力被视为知识经济时代的职业“流感”[1]。工作压力及其影响逐步成为心理学、管理学和社会学等领域的研究热点[2-3],然而却少有学者关注审计领域,针对审计师工作压力及其影响的研究更为鲜见。为了明晰研究问题,本研究从审计意见决策的影响因素和审计师工作压力对审计结果的影响两方面进行梳理。

1.1 审计意见决策的影响因素

关于审计意见决策的影响因素,中外学者主要从客户公司、审计师(含事务所主体和审计师个体)和外部环境3个层面展开理论和实证研究。

(1)客户公司层面。公司财务信息和内部治理特征是影响审计意见决策的主要因素。已有研究发现公司盈余管理行为[4]、高风险担保行为[5]、破产风险[6]、未决诉讼[7]、控股股东股权质押[8]和短贷长投[9]等因素都会增加审计师的执业风险,降低审计师出具标准审计意见的概率;与之不同,部分学者研究发现,设立审计委员会[10]、合理的股权结构[11]、提升内部控制质量[12]和独立董事具备海外背景[13]等因素反映了高质量的公司治理环境,这会增加审计师出具标准审计意见的倾向。

(2)审计师层面。①在事务所主体层面,事务所行业专长提高了审计师的职业判断力,提高了审计师对错报风险高的客户出具非标准审计意见的概率[14]。非标准审计意见简称为非标意见,包括带强调事项段的无保留意见、保留意见、否定意见和无法表示意见。然而,胡南薇等[15]研究发现,客户重要性是影响审计意见决策的重要因素,经济重要性水平越高的客户被出具非标意见的概率越低。此外,事务所转制增加了审计师的法律责任和风险,审计师也更容易出具非标意见[16]。②在审计师个体层面,已有研究表明审计师具有较好的教育背景、四大事务所工作经历以及丰富的个人经验,能抑制管理层的机会主义行为[17],更可能对高风险客户出具非标意见[18],而审计师任期越长[19]、审计师个体层面的客户重要性水平越高[20]、高管与审计师之间存在社会关系[21-22]以及审计师越忙碌[23-24]越有可能出具标准审计意见。总之,审计师个体的人口特征和执业特征在不同程度上影响审计意见决策。

(3)外部环境层面。公司所处地区的市场和法治环境影响审计意见决策。①环境不确定性风险导致审计师出具更多的非标意见,以降低潜在损失[25];②媒体监督作为一种新兴外部监督机制,重塑了审计师的信息环境和约束环境,当客户公司面临较多的媒体负面报道时,审计师出具非标意见的概率增大[26],并且更不易被客户实施审计意见购买[27];③资本市场监督有效性影响审计意见,如证券交易所监管问询机制能够传递公司风险信息,增加审计师发表持续经营审计意见的可能性[28];同样,“沪港通”交易机制实施之后,境外投资者和监管机构压力促使审计师保持更高的职业谨慎性,为客户出具持续经营审计意见的概率增加[29]。

1.2 审计师工作压力对审计结果的影响

目前,针对审计师工作压力影响审计结果的研究甚少,且现有观点主要认为审计师工作压力对审计结果具有负面影响。具体来说,在调查分析或实验研究中,有学者研究发现,审计师工作压力或时间预算压力削弱审计技术效率[30-31],降低审计质量[32];类似地,刘成立[33]基于一家全国性会计师事务所的调查研究显示,审计师在业务工作中的时间压力阻碍了适当审计程序的实施并损害审计质量。不同的是,闫焕民等[34]基于JD-C工作压力模型的理论分析表明,工作压力对审计质量的影响取决于审计师对工作负荷的控制效率,可能表现为冲突论或激励论。在相关的实证研究中,LPEZ et al.[35]基于会计师事务所层面的研究表明,工作负载压力损害审计质量;LAI et al.[36]和施先旺等[23]采用审计师当年签字客户数作为审计师忙碌程度的量化指标,研究发现审计师忙碌降低了审计质量,表现为较高的盈余操控和出具非标意见的概率下降;张龙平等[24]进一步引入审计师当年签字客户资产数作为审计师忙碌的量化指标,同样得到审计师忙碌损害审计结果的研究证据。

综上所述,工作压力作为心理学、管理学和社会学领域屡见不鲜的话题,已有少数学者将这一重要议题引入审计领域,并对其产生的经济后果展开讨论。然而,目前仍不清楚的问题是,审计师工作量压力作为最重要的工作压力源,对审计意见决策产生怎样的影响,以及审计师团队和事务所作为组织支持机制具体发挥怎样的调节效应。针对这些问题的解读,有助于事务所合理配置审计师工作任务、优化组织支持机制以及监管者完善审计执业监管政策。

2 理论基础和研究假设

心理学和管理学领域的研究认为,工作压力是指工作者个体由于受到某种或多种压力源的持续影响,产生的一系列生理、心理和行为的反应过程,进而影响身心健康、工作质量和组织绩效等。在审计工作中,工作量是工作压力的最主要压力源,审计师需要在有限的时间内、利用有限的审计资源或支出完成大量工作任务,工作量压力随之产生。本研究将要探讨的问题是:广泛存在的审计师工作量压力如何影响审计意见决策,进一步地,是否存在组织支持机制能够有效调节审计师工作压力的个体感知及其影响。

2.1 审计师工作量压力与审计意见决策

审计意见是关键的审计输出结果之一,具有显著的信号传递功能和缓解信息不对称功能,反映了审计师的独立性及其对审计风险的谨慎程度,是审计质量的重要体现。素有“经济警察”美称的审计师为规避审计风险、保障审计质量,必须针对上市公司财务报告的各个环节执行更多测试程序,收集充分的审计证据,识别财务报表中存在的重大错报风险,出具合理的审计意见。在这一过程中,充分的注意力和时间投入成为审计师发表合理且恰当的审计意见的重要基础条件。基于资源限制理论,注意力作为一种心理资源,具备资源有限性特征。尤其当一个人同时进行多项任务需要的资源之和超过其自身心理资源总量时,同时掌控这些任务的可能性下降。例如,当投资者同时处理多项任务时,集中披露的信息会分散其注意力,使投资者将部分注意力分配到无关信息中,导致信息反应不足[37-38]。在审计实务工作中,审计师的注意力同样是有限的心理资源,与本所同事或行业同仁相比,审计师负载超额工作量越多,产生的工作量压力越大,而工作量压力的上升必然造成注意力分散,影响审计意见决策的谨慎性。具体来说,一方面,审计师负载的超额工作量越多,在测试公司财务报告的各个环节时注意力较为分散,可能遗漏一些重要环节的测试程序或使测试效率下降,在一定程度上降低了审计师发现公司潜在重大错报的可能性;另一方面,审计师负载的超额工作量越多,越需要收集充分的审计证据来降低检查风险,而工作量压力导致审计师注意力分散并降低审计师发现重要审计证据的概率,表现为审计证据充分性不足,察觉公司重大错报的概率下降。基于审计时间限制角度,在中国,1月~4月是公司年报审计“忙季”,通常需在4月30日前完成所有的审计任务。此时,若审计师负载超额工作量越多,个人可支配资源有限的情况下,工作量压力更加凸显,从而影响审计意见决策的谨慎性。具体来说,在规定的时间内,审计师需要对公司财务报告执行更多的审计测试并收集充分的审计证据,当审计师负载超额工作量越多时,需要执行的审计测试和证据收集工作会更为繁重,可谓“时间紧,任务重”。审计师受工作时间限制,为在规定时间内完成全部审计任务并及时出具审计报告,可能采取消极应对措施,如减少审计测试环节、不恰当地修改重要性水平等。综上,基于资源限制观和时间限制观的分析,在有限的注意力资源和时间限制下,审计师与本所同事或行业同仁相比,负载的超额工作量越多则工作量压力越大,导致其揭示客户重大错报概率及风险应对效率下降,审计谨慎性下降,审计意见决策的合理性和公允性下降。

尽管如此,仍不能排除另一种可能情形,即压力也可能产生积极影响。一方面,基于心理学领域的少数研究发现,工作量压力可能存在正面激励效果,能够激发工作者挑战或进取的心理动机,产生积极影响。将这一理论解释置入审计工作中,审计师承担超额工作量的动机也可能是追求个人经济利益最大化,包括个人薪酬激励、晋升合伙人等,尽管由繁重工作量导致的时间紧张、人力资本紧张等局面不会因为审计师出于何种动机而改变,但经济自利性动机可能刺激审计师努力工作,如主动增加个人工作时间投入、积极排解个人工作倦怠情绪等,这有助于审计师将压力转变为动力,保证审计程序实施的有效性。另一方面,承担超额工作量也意味着审计师拥有更加丰富的审计工作阅历,积累了更多的审计经验,这也有助于增强审计师的客户风险识别和应对能力,对审计意见决策公允性产生正面影响。基于上述分析,本研究提出竞争性假设。

H1a限定其他条件,与本所同事或行业同仁相比,签字审计师工作量压力越大,对审计意见决策的负面影响越大;

H1b限定其他条件,与本所同事或行业同仁相比,签字审计师工作量压力越大,对审计意见决策的正面影响越大。

2.2 非正式组织——审计师团队组织支持机制的调节效应

在审计实务中,一个团队通常包含多位签字审计师,分别负责多个客户项目,本研究将这一非正式组织称为审计师团队,审计师团队是事务所内部常见的一种非正式组织单元。基于高层梯队理论,管理层团队成员个体可能因自身认知能力、感知能力和精力限制而导致决策失误,而管理层团队成员的集体决策机制能够减少个体决策失误,提高管理层成员决策的准确性和合理性。在审计实务领域,审计师团队成员可能因自身行业专长、知识局限和精力限制而导致审计意见决策失误,尤其当审计师在面临超额工作量压力的情形下,超负荷的工作量压力极易影响审计师的判断能力、识别重大错报能力和风险感知能力,从而导致审计意见决策合理性和谨慎性下降。然而,审计师从事审计业务活动并非“单兵作战”,而是“团队作业”,组织支持机制优越的审计师团队能够发挥组织优势,缓解审计师工作量压力对审计意见决策的负面影响,抑或增强工作量压力的动力效应。具体来说,首先,年报审计是一种经验依赖型工作,在客户所属行业积累了丰富经验的专长型团队,具备更强的专有经验聚集效应,通过团队成员经验共享模式,能够提高审计师在高强度工作量压力面前准确识别财务报表中的重大错报、漏报等行为的可能性,提高审计意见决策的合理性和公允性。其次,年报审计是一种人力与智力依赖型工作,团队内部的人力资本和智力资本结构及配置方式十分重要,例如,与集权型审计师团队相比,分权型审计师团队具备更均衡的人力资本配置,能够根据团队成员工作量多寡有效配置人力资本,降低审计师个体压力感知,促进团队发挥协同效应。综上,审计师团队作为非正式组织的支持机制,对审计师工作量压力与审计意见决策之间的关系具有积极调节效应。基于上述分析,本研究提出假设。

H2限定其他条件,作为非正式组织的审计师团队组织支持机制,对审计师工作量压力与审计意见决策之间的关系具有积极调节效应。

2.3 正式组织——会计师事务所组织支持机制的调节效应

会计师事务所是通过提供专业服务获取收益的中介服务型组织,提供高质量的审计服务、出具恰当公正的审计意见是事务所职责和价值所在,也是事务所生根立命之根本。然而,审计师作为审计业务的具体执行者,其个体异质性能够对审计服务质量产生重要影响。尤其当审计师在超额工作量压力的驱使下,极易做出不恰当的审计意见决策。在实际工作中,会计师事务所作为审计业务依托的主体,若其拥有充沛的人力资本和智力资本、行业专长优势时,作为有效的组织支持机制,能够缓解审计师工作量压力对审计意见决策的负面影响。具体来说,一方面,知识经济时代背景下,智慧创造价值的理念已深入人心,作为智慧载体的人力资本变得愈发重要。会计师事务所具备典型的“人合”和“智合”特征,当事务所人力资本数量越充沛、质量越高时,审计师越能对被审计单位进行充分了解并识别和评估财务报表中存在的重大错报风险。特别地,当审计师面临巨大工作量压力时,有限的注意力资源和紧迫的时间安排降低了审计师意见决策的合理性和谨慎度,但事务所充沛的人力资本和智力资本作为一种有效的组织支持机制,能够帮助审计师利用有限的注意力资源获取更有效的审计证据,并根据获取的审计证据做出更准确的审计判断,以此缓解审计师工作量压力对审计意见决策的负面影响。另一方面,在当前中国竞争激烈的审计市场环境下,会计师事务所在频繁承接某一行业或若干行业业务的过程中不断积累经验,形成了对该行业的专有知识、技能和竞争优势,称为会计师事务所行业专长(以下简称为行业专长)。具备行业专长的会计师事务所能够促进自身遵守审计准则的规定,保证审计服务质量。特别地,当审计师面临巨大工作量压力时,会计师事务所行业专长作为一种有效的组织支持机制,能够通过其掌握的客户所在行业的经营特点、交易流程、特殊会计政策等专长知识,帮助审计师收集审计证据,提高专业判断能力和审计效率,从而更准确地评估客户财务报告的合法性和公允性,以此缓解审计师工作量压力对审计意见决策的负面影响,抑或增强工作量压力产生的动力效应。综上分析,会计师事务所作为正式组织支持机制通过事务所内部人力资本和智力资本配置、行业专长的发挥,能够产生积极调节效应。因此,本研究提出假设。

H3限定其他条件,作为正式组织的会计师事务所组织支持机制,对审计师工作量压力与审计意见决策之间的关系具有积极调节效应。

3 研究设计

3.1 样本选择和数据来源

本研究选取2009年至2018年中国沪、深A股上市公司作为初始研究样本,遵照已有研究惯例进行样本筛选。①剔除原始数据库中包含的公司上市之前年度观测值391个,②剔除金融保险类公司观测值518个,③剔除因所需财务指标数据缺失而无法计算审计报告激进度的公司观测值1 474个,④剔除因上市首年或其他原因缺失上期年报审计意见信息的公司观测值1 509个,⑤剔除年报缺失审计师签字和个人信息的公司观测值208个,⑥剔除模型中变量指标数据缺失的公司观测值264个,最终获得22 477个公司-年度样本观测值。公司财务数据主要来自CSMAR数据库,审计师个人信息数据主要依据中国注册会计师行业管理信息系统和巨潮资讯网站手工收集、整理获得,并且逐一修正审计师姓名错误、重名等情形。此外,为缓解研究模型中变量极端值干扰,对所有连续变量进行首尾1%分位缩尾处理。

3.2 主要变量界定

3.2.1被解释变量:审计意见决策(Opi)

(1)审计意见类型。借鉴CHEN et al.[20]的研究,采用签字审计师为客户出具的审计意见类型作为测量审计意见决策的指标,记为Mao。具体说明和定义见表1。

(2)审计报告激进度(Ara)。借鉴GUL et al.[18]的研究,采用审计报告激进度作为测量审计意见决策的另一个指标,记为Ara。

具体计算方法为:①构建审计意见预测模型,以Mao作为被解释变量进行分年度回归,即

Maoi,t=χ0+χ1Sizi,t+χ2Dbti,t+χ3Liqi,t+χ4Reci,t+

χ5Invi,t+χ6Lsti,t+χ7OTi,t+χ8Roai,t+

χ9Losi,t+∑Indi,t+φi,t

(1)

表1 变量定义和说明Table 1 Definition and Description of Variables

其中,i为公司;t为年度;OT为其他应收款比率,等于其他应收款与营业收入的比值;Roa为资产报酬率,等于净利润与总资产的比值;Los为是否亏损,公司年度利润为负时取值为1,否则取值为0;χ0为常数项;χ1~χ9为各变量的估计系数;φi,t为残差值。根据公司财务指标数据估算公司“本应该”被审计师出具非标意见的概率,记为P,0≤P≤1。②Ara=P-Mao,Ara的值越大,表示签字审计师为客户出具非标意见的实际值越小于本应该为客户出具非标意见的估算概率值,意味着审计报告激进度越高,审计师谨慎性越差。

3.2.2解释变量:审计师工作量压力(AP)

纵览已有研究,关于审计师工作量压力的量化研究很少。施先旺等[23]和张龙平等[24]借鉴YAN et al.[40]的界定方法,采用公司年报签字审计师当年审计且签字的上市公司客户数量或资产合计,测量签字审计师的工作忙碌程度。这一测量方法具有一定的合理性,但也有不足,与本研究工作量压力的内涵并不相同。主要原因是:直接将客户数或资产进行平行累加获得横截面数据,只代表签字审计师工作任务量的绝对水平,无法反映相对水平;而审计师工作量压力应当是一种相对水平指标,因为有对比才会有压力,个人感知的压力大小取决于个人所处的组织环境。换言之,审计师工作量压力的测量方法应体现审计师个人感知因素,而非简单地平行测量。不同于已有研究工作忙碌程度的内涵,本研究工作量压力是指审计师与其他人相比负载的超额工作量产生的工作压力。主要从两个方面刻画,将其他人作为参照对象,一是本所同事,即审计师归属的会计师事务所的其他签字审计师;二是行业同仁,即被审计客户公司所属行业的其他公司的年报签字审计师。具体测量方法如下。

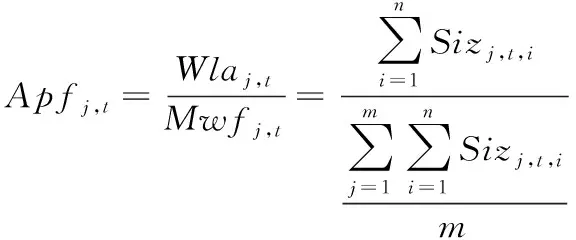

(1)以本所同事作为参照对象的审计师工作量压力(Apfj,t),具体公式为

(2)

其中,j为审计师个人,n为j审计师第t年审计的上市公司数量,m为j审计师所属会计师事务所的签字审计师人数,Wlaj,t为j审计师第t年的工作量(当年审计的上市公司年末资产合计数),Mwfj,t为j审计师第t年所属会计师事务所所有签字审计师的平均工作量。Apfj,t数值越大表示j审计师比本所同事负载的超额工作量越大,工作量压力越大。此外,鉴于中国上市公司年报通常由两位审计师签字,本研究主测试部分采用两位签字审计师的工作量压力的均值作为i公司第t年的签字审计师工作量压力的数据。

(2)以行业同仁作为参照对象的审计师工作量压力(Apij,t),具体公式为

(3)

其中,Mwii,t为i公司第t年所属行业的所有签字审计师的平均工作量,M为i公司所属行业中签字审计师人数。Apij,t数值越大表示j审计师比行业同仁负载的超额工作量越大,工作量压力越大。

3.2.3非正式组织——团队组织支持机制(Tem)

在审计实务中,审计师团队是事务所内部常见的一种非正式组织单元,一个团队通常包含多位签字审计师,分别负责多个客户项目。借鉴史文等[41]的研究方法,本研究将审计师团队界定为在同一家会计师事务所内部通过共同签字经历建立起来的互相合作、利益共享、风险共担的审计师成员集合体。审计师团队的具体界定方法为:假定W会计师事务所下设多个审计师团队,其中一个团队包括K1、K2、K3和K4共4个年报审计项目,项目签字审计师分别为A&B、A&D、B&C、D&E,这5位签字审计师之间存在直接或间接的团队合作关系,构成一个审计师团队。基于此,借鉴淦未宇等[42]、宋子龙等[43]和贺小刚等[44]的研究,本研究主要从两个方面刻画审计师团队作为非正式组织的支持机制,具体方法如下。

(1)团队专长(Texj,k,t)。根据审计师团队在客户公司所属行业是否具备行业审计专长,将审计师团队划分为专长型团队和非专长型团队。具体计算方法为:①分别采用行业市场份额法、行业组合份额法计算审计师团队的行业专长,分别记为Tmaj,k,t和Tmej,k,t;②若j审计师归属的审计师团队的行业专长指标Tmaj,k,t和Tmej,k,t均高于样本中值,视为专长型团队且Texj,k,t=1,否则视为非专长型团队且Texj,k,t=0。具体公式为

(4)

(5)

其中,k为i公司第t年所属行业,Tmaj,k,t为j审计师第t年归属的审计师团队在k行业所占市场份额,X为j审计师第t年归属的审计师团队审计的k行业的公司数量,Y为第t年k行业中的公司数量,Tmej,k,t为j审计师第t年归属的审计师团队在k行业的审计业务占团队当年审计的所有审计业务量的比重,Z为第t年j审计师归属的审计师团队审计的公司数量。

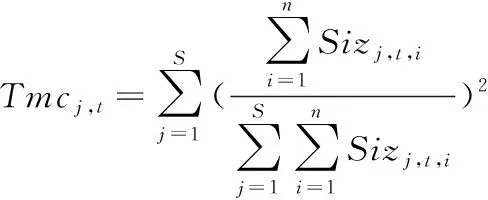

(2)团队权力结构(Tcoj,t)。通常,业务越集中于少数团队成员手中,意味着团队权力集中度越高,团队人力资本和智力资本分配越不均衡,甚至形成团队资本垄断,这表示团队组织支持机制不佳,不利于缓解团队成员审计师的工作量压力及其影响。本研究采用赫芬达尔指数原理计算审计师团队的业务集中度,测量团队权力结构和团队资本分配情况。

具体计算方法为:①计算j审计师归属的审计师团队的业务集中度(Tmcj,t),具体公式为

(6)

其中,S为第t年j审计师归属的审计师团队的签字审计师数量。②若j审计师归属的审计师团队的业务集中度低于样本中值,视为分权型团队且Tcoj,t=1,否则视为集权型团队且Tcoj,t=0。

3.2.4正式组织——事务所组织支持机制(Afx)

本研究借鉴刘笑霞等[45]和张睿等[46]的研究,从两个方面刻画会计师事务所作为正式组织的支持机制,具体方法如下。

(1)事务所人力资本和智力资本结构(Ahqj,t),主要包含两方面:①事务所人力资本结构,采用事务所的注册会计师人数与当年签字审计师人数的比值测量,该数值越大表示事务所的人力资本越丰富,签字审计师可支配的工作人员越充足,有助于缓解审计师工作压力。②事务所智力资本结构,采用事务所中财务会计专业出身的审计师比例、具有硕士学历的审计师比例、阅历丰富的审计师比例测量,审计师阅历丰富的界定标准是全样本审计师年龄的75%分位数。该指标数值越大表示事务所的智力资本结构越佳,有助于缓解审计师工作压力。综上,本研究界定人力资本结构指标和智力资本结构指标均高于样本中值,意味着事务所人力资本和智力资本结构越佳且Ahqj,t=1,否则Ahqj,t=0。

(2)事务所专长(Aexj,k,t),分别采用行业市场份额法和行业组合份额法计算事务所的行业专长,分别记为Aarj,k,t和Aesj,k,t。若事务所行业专长指标Aarj,k,t和Aesj,k,t均高于样本中值,意味着事务所在公司所属行业具备行业专长优势,Aexj,k,t=1,否则Aexj,k,t=0。具体公式为

(7)

(8)

其中,Aarj,k,t为j审计师第t年所属的事务所在k行业所占市场份额,U为第t年j审计师所属的事务所在k行业审计的所有公司数量,Aesj,k,t为第t年j审计师所属的事务所在k行业的审计业务占事务所当年审计的所有审计业务量的比重,R为j审计师第t年所属的事务所审计的所有公司数量。

3.2.5控制变量

借鉴已有研究控制影响审计意见决策的因素,本研究设定的控制变量为:①公司特征层面,包括公司规模、财务状况、流动比率、现金流状况、应收账款比率、存货比率、盈利能力、是否ST、产权性质、两职合一、代理成本、监督机构和上市年数;②会计师事务所特征层面,包括事务所规模、事务所任期、同城审计、事务所变更、客户数量和客户重要性;③签字审计师特征层面,包括审计师任期、审计师能力、上期审计意见类型、审计师行业经验、审计师性别和审计师年龄;除此之外,本研究还控制公司注册地的中介市场发育程度以及会计师事务所、年度和行业的固定效应。

3.3 模型构建

(1)为检验审计师工作量压力对审计意见决策的影响,借鉴CHEN et al.[20]的研究构建模型,即

Opii,t=α0+α1APi,t+∑Coti,t+∑AFi,t+

∑Yeai,t+∑Indi,t+εi,t

(9)

其中,Opi为Mao或Ara;AP为Apf或Api;Cot为所有控制变量;α0为常数项;α1为估计系数,测量审计师工作量压力对审计意见决策的影响;εi,t为残差。

(2)为检验审计师团队作为非正式组织的支持机制对审计师工作量压力与审计意见决策之间关系的调节效应,构建模型,即

Opii,t=β0+β1APi,t+β2Temi,t+β3APi,t·Temi,t+

∑Coti,t+∑AFi,t+∑Yeai,t+∑Indi,t+γi,t

(10)

其中,Tem为Tex或Tco;β0为常数项;β1~β3为估计系数,β3测量审计师团队组织支持机制对审计师工作量压力与审计意见决策之间关系的调节效应;γi,t为残差。

(3)为检验会计师事务所作为正式组织的支持机制对审计师工作量压力与审计意见决策之间关系的调节效应,构建模型,即

Opii,t=δ0+δ1APi,t+δ2Afxi,t+δ3APi,t·Afxi,t+∑Coti,t+

∑AFi,t+∑Yeai,t+∑Indi,t+λi,t

(11)

其中,Afx为Ahq或Aex;δ0为常数项;δ1~δ3为估计系数,δ3测量会计师事务所组织支持机制对审计师工作量压力与审计意见决策之间关系的调节效应;λi,t为残差。

4 实证结果和分析

4.1 描述性统计

(1)表2给出不同规模事务所的审计师工作量均值对比情况。会计师事务所规模不同,其组织形式、人员构成和客户量级等各不相同,审计师承担的平均工作量也有差异。所以,不同规模事务所的审计师承担的工作量不能简单地进行横向直接对比,必须设置参照物进行对比分析。本研究根据中国注册会计师协会历年公布的会计师事务所综合评价信息,将事务所规模界定为国际“四大”、国内“十大”和“十四大”,并按照规模划分为非国际“四大”与国际“四大”、非国内“十大”与国内“十大”、非“十四大”与“十四大”,进行分组对比检验。由表2可知,在不同规模事务所组别之间,审计师工作量的均值存在显著差异,意味着审计师承载的工作量压力各不相同。

表2 不同规模会计师事务所的审计师工作量均值对比Table 2 Comparison between Auditors′ Average Workload of Accounting Firms with Different Scales

(2)表3给出不同行业的审计师工作量均值对比情况。在审计实务中,公司所属行业不同,审计师承载的平均工作量也有较大差异。由表3可知,担任采矿业、建筑业和房地产业的公司年报审计师承载的平均工作量较高;而担任住宿和餐饮业,信息传输、软件和信息技术服务业以及科学研究和技术服务业的审计师承载的工作量相对较低。

综上,不同规模的会计师事务所之间、不同公司归属的行业之间,审计师承载的工作量存在明显差异,说明测量审计师工作量压力必须考虑事务所规模和行业因素差异,这也说明本研究构建审计师工作量压力相对指标具有合理性和必要性。

(3)表4给出模型变量的描述性统计结果。①在审计意见决策方面,Mao的均值为0.039,标准差为0.194,表示约4%的样本公司被出具非标意见;Ara的均值为-0.0002,标准差为0.164,最小值和最大值分别为-0.949和0.337,数据分布合理。②在审计师工作量压力方面,Apf的均值为1.512,最大值为3.620,最小值为0.476;Api的均值为1.155,最大值为3.094,最小值为0.339。说明审计师负载的工作量压力具有一定差异。③在控制变量方面,Siz的均值为22.062,Dbt的均值为0.439,Ftn的均值约为7年,公司聘请国际四大事务所的比例为0.054,与已有研究基本吻合。

4.2 相关性分析和t检验

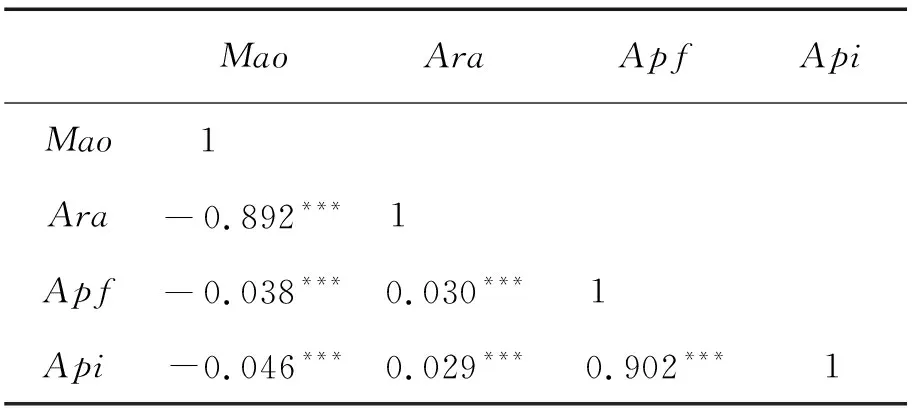

表5给出模型主要变量的Pearson相关性分析结果。由表5可知,Mao与Apf和Api的相关系数均在1%水平显著为负,Ara与Apf和Api的相关系数均在1%水平显著为正,说明审计师工作量压力与审计师出具非标意见的概率之间呈负相关关系,与审计报告激进度之间呈正相关关系。

表6给出样本均值t检验的结果。由表6可知,①基于Apf均值进行分组,当Apf大于1时为压力组,否则为无压力组。压力组有16 992个样本,Mao的均值为0.036,Ara的均值为0.001;无压力组有5 485个样本,Mao的均值为0.048,Ara的均值为-0.005;组间差异至少在5%水平上显著。②基于Api均值进行分组,当Api大于1时为压力组,否则为无压力组。压力组有11 938个样本,Mao的均值为0.034,Ara的均值为0.003;无压力组有10 539个样本,Mao的均值为0.046,Ara的均值为-0.004;组间差异均在1%水平上显著。上述结果表明H1a得到初步验证。

表3 不同行业下的审计师工作量均值对比Table 3 Comparison between Auditors′ Average Workload of Different Industries

表4 描述性统计结果Table 4 Results for Descriptive Statistics

表5 Pearson相关性检验结果Table 5 Test Results for Pearson Correlation

4.3 多元回归结果和分析

4.3.1审计师工作量压力对审计意见决策的影响

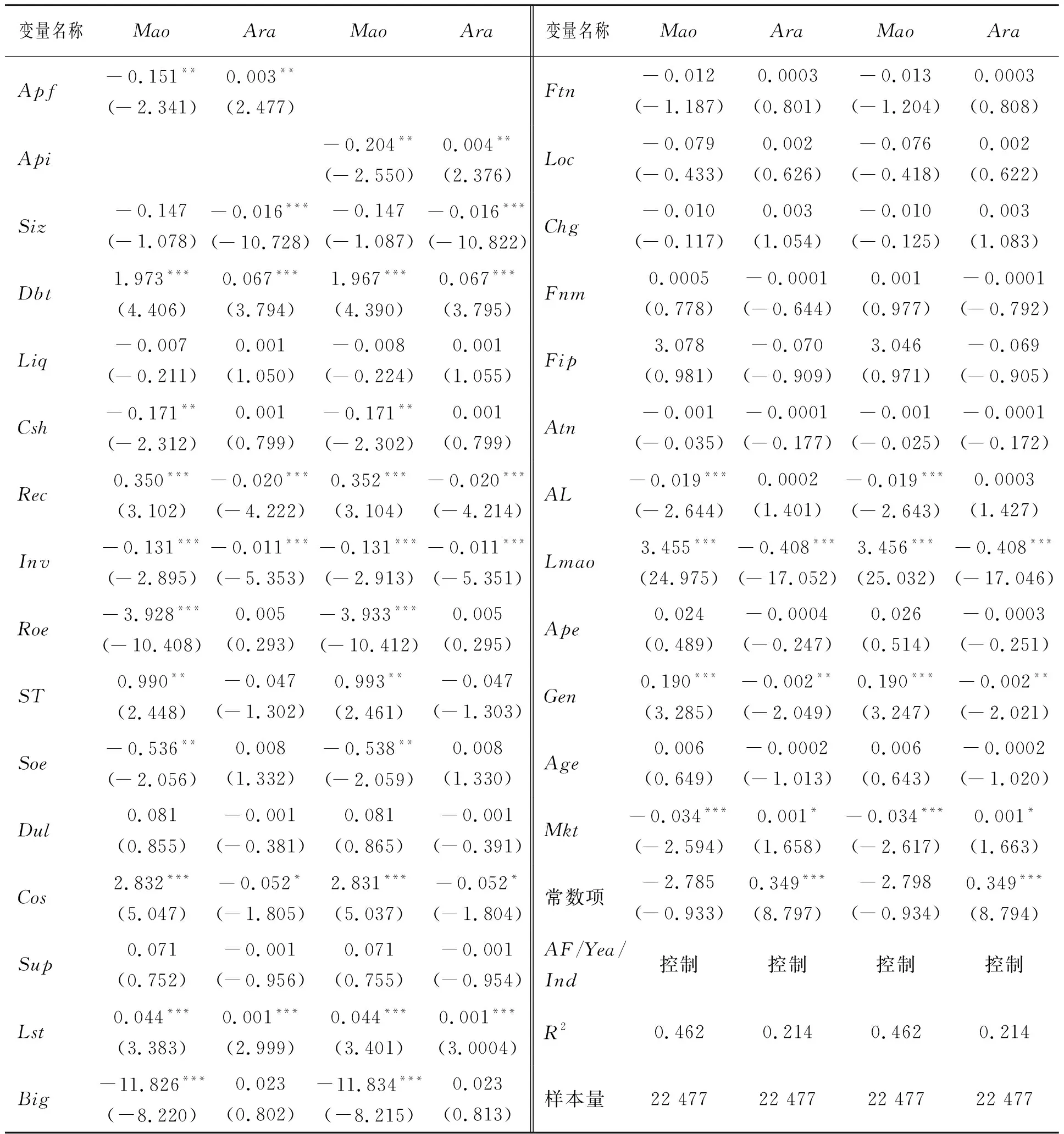

表7给出审计师工作量压力对审计意见决策的影响的多元回归结果。①Apf对Mao的回归系数在5%水平上显著为负,Apf对Ara的回归系数在5%水平上显著为正;②Api对Mao的回归系数在5%水平上显著为负,Api对Ara的回归系数在5%水平上显著为正。综上所述,签字审计师工作量压力降低了审计师出具非标意见的概率,提高了审计报告激进度,总体上降低了审计意见决策的合理性和谨慎性,说明审计师工作量压力对审计意见决策有负向影响,H1a得到验证。

表6 均值t检验结果Table 6 Results for Mean Value t Test

表7 审计师工作量压力与审计意见决策Table 7 Auditors′ Workload Pressure and Audit Opinion

控制变量方面,Siz与Ara显著负相关,说明公司规模越大,审计报告激进度越低;Dbt与Mao和Ara显著正相关,说明资产负债率越高的公司被出具非标意见的概率和审计报告激进度越高;Csh与Mao显著负相关,说明现金流充足的公司被出具非标意见的概率较低;Rec与Mao显著正相关、与Ara显著负相关,说明应收账款比率高的公司,被出具非标意见的概率越高且审计报告激进度越低;Inv与Mao和Ara显著负相关,说明存货比率越高的公司被出具非标意见的概率和审计报告激进度越低;Roe与Mao显著负相关,说明净资产收益率较高的公司被出具非标意见的概率较低;ST与Mao显著正相关,说明被ST处理的公司被出具非标意见的概率越高;Soe与Mao显著负相关,说明国有企业被出具非标意见的概率较低;Cos与Mao显著正相关、与Ara显著负相关,说明代理问题突出的公司,提高了审计师风险感知,审计质量较高;Lst与Mao和Ara显著正相关,说明上市时间越长的公司被出具非标意见的概率和审计报告激进度越高;Big与Mao显著负相关,说明国际四大事务所审计的公司被出具非标意见的概率较低;AL与Mao显著负相关,说明经验丰富的审计师为公司出具非标意见的概率较低;Lmao与Mao显著正相关、与Ara显著负相关,说明上期被出具非标意见的公司,当期被出具非标意见的概率较高、审计报告激进度较低;Gen与Mao显著正相关、与Ara显著负相关,说明男性审计师能够提高审计质量;Mkt与Mao显著负相关、与Ara显著正相关,说明市场化程度较高地区的公司被出具非标意见的概率较低,但审计报告激进度较高。

表8给出检验审计师工作量压力与审计意见决策之间是否存在非线性关系的回归结果,无论基于Apf还是Api的审计师工作量压力指标,其平方项的系数均不显著,因此排除了动力论解释,H1a得到验证。限于篇幅,从表8开始省略控制变量的回归结果。

表8 审计师工作量压力与审计意见决策之间的非线性关系检验结果Table 8 Test Results for Nonlinear Relationship between Auditors′ Workload Pressure and Audit Opinion

4.3.2审计师团队组织支持机制调节效应

表9给出审计师团队组织支持机制调节效应的多元回归结果。①以Apf作为审计师工作量压力测量指标,第2列和第4列检验Tex和Tco对Apf与Mao之间关系的调节效应,AP·Tex和AP·Tco的回归系数在10%及以上水平上显著为正;第3列和第5列检验Tex和Tco对Apf与Ara之间关系的调节效应,AP·Tex和AP·Tco的回归系数在5%及以上水平上显著为负。②以Api作为审计师工作量压力测量指标,第6列和第8列检验Tex和Tco对Api与Mao之间关系的调节效应,AP·Tex和AP·Tco的回归系数均在10%水平上显著为正;第7列和第9列检验Tex和Tco对Api与Ara之间关系的调节效应,AP·Tex和AP·Tco的回归系数在5%及以上水平上显著为负。综上,在审计师团队组织支持机制视角下,具备行业专长和分权型的审计师团队能够发挥专有经验聚集效应,均衡人力资本配置,促进组织支持机制的积极效应,缓解审计师工作量压力对审计意见决策的负向影响,H2得到验证。

表9 非正式组织——审计师团队组织支持机制的调节效应Table 9 Informal Organization:Moderating Effect of Auditor Team′s Organizational Support Mechanism

4.3.3会计师事务所组织支持机制调节效应

表10给出会计师事务所组织支持机制调节效应的多元回归结果。①以Apf作为审计师工作量压力测量指标,第2列和第4列检验Ahq和Aex对Apf与Mao之间关系的调节效应,AP·Ahq和AP·Aex的回归系数在5%及以上水平上显著为正;第3列和第5列检验Ahq和Aex对Apf与Ara之间关系的调节效应,AP·Ahq和AP·

Aex的回归系数均在5%水平上显著为负。②以Api作为审计师工作量压力测量指标,第6列和第8列检验Ahq和Aex对Api与Mao之间关系的调节效应,AP·Ahq和AP·Aex的回归系数在5%及以上水平上显著为正;第7列和第9列检验Ahq和Aex对Api与Ara之间关系的调节效应,AP·Ahq和AP·Aex的回归系数在5%及以上水平上显著为负。这说明在会计师事务所团队组织支持机制视角下,人力资本和智力资本充沛以及具备行业专长的会计师事务所,能够发挥人力资本规模效应和经验专长优势,促进组织支持机制的积极效应,缓解审计师工作量压力对审计意见决策的负向影响,H3得到验证。

5 稳健性分析

为保证研究结论的可靠性,本研究进行稳健性检验,限于篇幅,稳健性检验结果未列示。

5.1 考虑关键变量的替代测量

考虑审计师工作量压力指标的替代测量,本研究采用第t年j审计师的工作量减去j审计师本所同事(或行业同仁)的平均工作量的差额测量审计师承担的超额工作量,然后取两位签字审计师的均值作为工作量压力的测量指标。改变审计师工作量压力指标的测量方式后,结论与主测试一致。

表10 正式组织——会计师事务所组织支持机制的调节效应Table 10 Formal Organization:Moderating Effect of Accounting Firm′s Organizational Support Mechanism

5.2 考虑内生性问题

5.2.1构建Heckman两阶段模型

第1阶段构建审计师类型的选择模型,PP为审计师是否属于压力型审计师哑变量,若基于本所同事和行业同仁的审计师工作量压力指标均大于1时取值为1,否则取值为0,将PP作为被解释变量进行Probit回归,计算逆米尔斯比率IMR;第2阶段将IMR代入原模型重新进行回归,研究结果不变。

5.2.2采用工具变量法予以检验

借鉴施先旺等[23]和刘笑霞等[45]的研究,选取签字审计师归属的会计师事务所的人力资本结构(Ahr)、审计师团队的贡献率(Thi)和事务所非审计业务收入(Ote)作为工具变量,原因在于Ahr、Thi和Ote与审计师工作量压力相关,但并不会直接影响审计意见决策,满足工具变量相关性和外生性的基本要求。采用事务所的注册会计师人数与当年签字审计师人数的比值测量Ahr,采用赫芬达尔指数原理计算事务所中各审计师团队占事务所总审计公司资产百分比的平方和测量Thi,采用中国注册会计师协会公布的会计师事务所百强名单中非审计业务收入总额与事务所审计师数量比值测量Ote。首先,根据第1阶段回归结果,Ahr、Thi和Ote均与AP显著正相关,同时工具变量有效性检验表明工具变量Ahr、Thi和Ote选取合理,既不存在识别不足问题,也不存在过度识别问题;其次,AP对Mao和Ara的二阶段最小二乘法回归结果依然显著,说明采用工具变量法后,研究结果仍然成立。

5.3 其他稳健性测试

本研究还进行了如下稳健性测试:①考虑审计行业政策变化,根据2012年底完成的证券资格会计师事务所的特殊普通合伙制改革、2017年新版审计报告模式改革分别设置政策改革哑变量,纳入模型进行分析。②考虑到审计师在不同事务所之间的跳槽行为产生的潜在影响,进一步控制审计师跳槽变量。③考虑到客户公司“改聘威胁”对审计意见决策的潜在影响,剔除会计师事务所变更样本。④考虑到少数上市公司年报存在3位签字审计师,将这类公司的审计师工作量压力采用3人的均值量化。⑤针对审计师团队的量化,进一步将团队人数在3人以下的小团队予以剔除,而且将团队成员进行跨年度调整,即在观测年度虽未合作签字审计但在前后年度合作签字的审计师视为同一团队。经过上述稳健测试,研究结果依然成立。

6 拓展分析

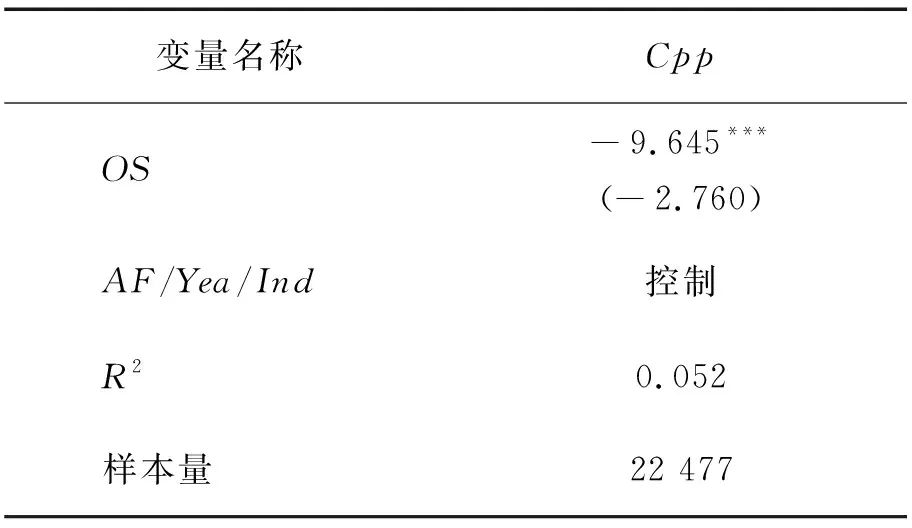

6.1 考虑审计师工作量压力与客户审计意见购买

Cppi,t=κ0+κ1OSi,t+∑Coti,t+μi,t

(12)

其中,κ0为常数项,κ1为估计系数,μi,t为残差。若κ1<0,说明客户公司通过改聘压力型审计师而成功实施了审计意见购买目的。表11给出考虑审计意见购买的回归结果,OS的回归系数显著为负,说明客户公司在改聘压力型审计师情况下获得非标意见的概率显著更低,即公司通过改聘压力型审计师方式实现了审计意见购买目的。

表11 考虑审计意见购买Table 11 Considering the Audit Opinion-shopping

6.2 考虑审计师工作量压力影响审计意见决策的其他调节机制

6.2.1考虑审计师工作地理特征

外勤工作是年报审计中的重要环节,地理距离可能是影响审计师工作量压力的因素之一。因此,本研究从工作地理特征的角度展开分析,当客户公司与审计师归属的事务所(分所层面)是同一省市时视为同城审计(Loc)且取值为1,否则取值为0。表12给出考虑审计师工作地理特征的实证结果,第2列和第4列检验Loc对AP与Mao之间关系的调节效应,AP·Loc的系数显著为正;第3列和第5列检验Loc对AP与Ara之间关系的调节效应,AP·Loc的系数显著为负。这说明与异地审计相比,同城审计能够减轻审计师外勤工作中面临的地理距离压力,进而缓解审计师工作量压力对审计意见决策的负向影响,这也意味着审计师与客户公司的地理匹配关系应当纳入会计师事务所质量控制范畴。

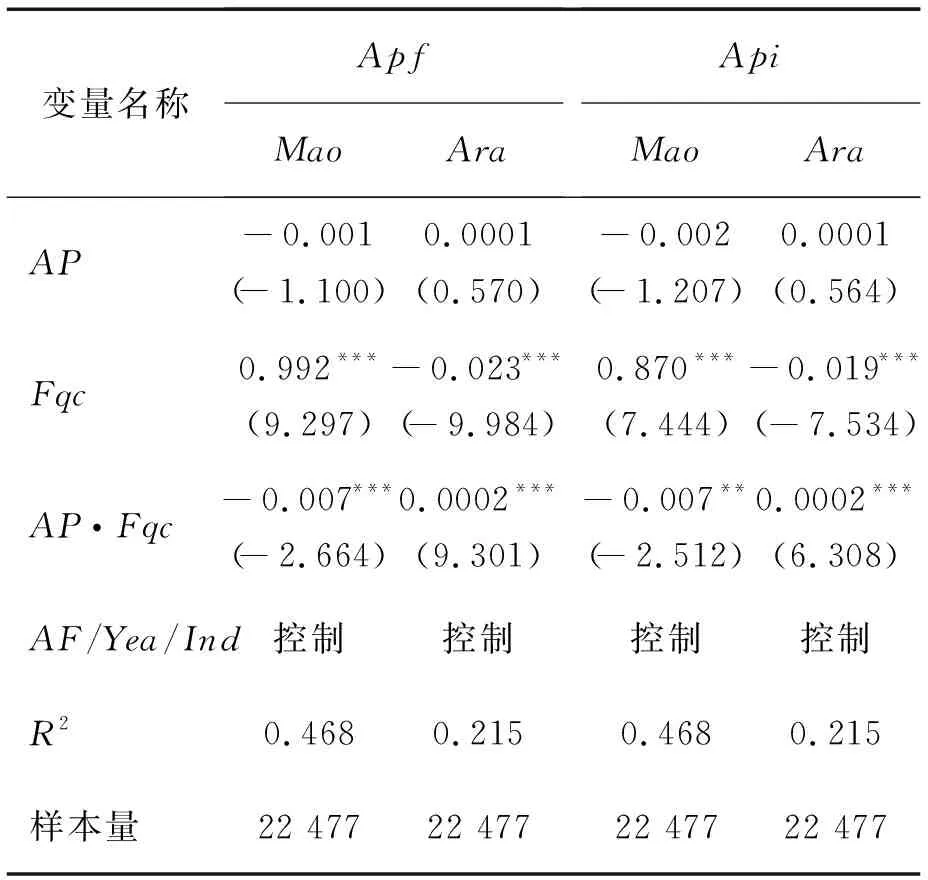

6.2.2会计师事务所的质量控制机制

对于会计师事务所来说,质量控制机制是保障审计业务质量的基本制度,严格的质量控制机制可能影响审计师个人的工作量压力感知。本研究主要从两个方面刻画事务所的质量控制机制(Fqc):①事务所出具非标意见概率(Fma),通常事务所当年为客户出具的非标意见概率越高,意味着事务所的质量控制机制越严格;②事务所业务监督力度(Fsu),采用事务所总所与分所合作审计的比例测量,若某客户公司年报的两位签字审计师分别来自事务所总所与某一分所(该业务可能归属该分所),即为总所与分所合作审计模式,这意味着事务所总所对下属分支机构的业务监督力度越大,质量控制越严格。综上,本研究界定事务所出具非标意见概率和事务所业务监督力度均高于样本中值,表明事务所质量控制机制越严格,Fqc取值为1,否则Fqc取值为0。表13给出考虑事务所质量控制机制的回归结果,第2列和第4列检验Fqc对AP与Mao之间关系的调节效应,AP·Fqc的系数在5%及以上水平上显著为负;第3列和第5列检验Fqc对AP与Ara之间关系的调节效应,AP·Fqc的系数均在1%水平上显著为正。这说明会计师事务所在严格把控事务所执业质量的同时,加重了审计师个体工作量压力的感知,加剧了审计师工作量压力对审计意见决策的负向影响。

表12 考虑审计师工作地理特征Table 12 Considering the Geographic Feature of Auditor′s Location

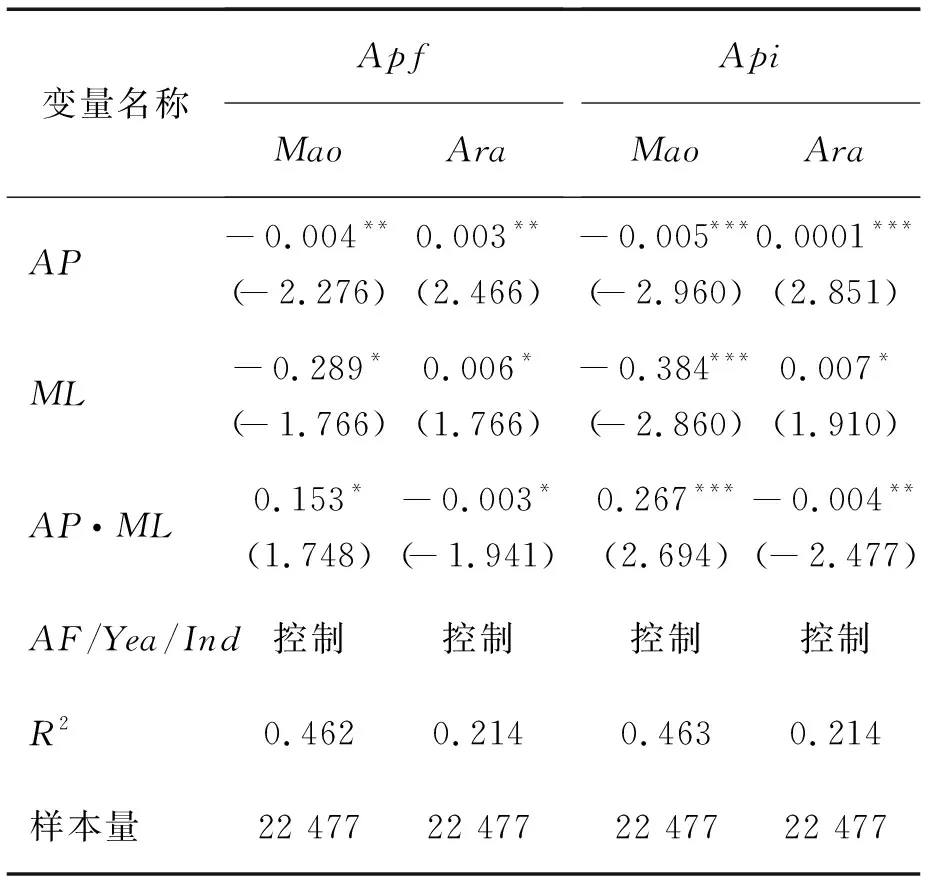

6.2.3地区法治环境

已有研究表明,地区市场和法治环境因素影响审计师行为决策[49],因此本研究采用王小鲁等[39]的市场化指数的子指数——市场法治环境(ML)作为调节变量,表14给出考虑地区法治环境的回归结果。由表14可知,第2列和第4列检验ML对AP与Mao之间关系的调节效应,AP·ML的系数在10%及以上水平上显著为正;第3列和第5列检验ML对AP与Ara之间关系的调节效应,AP·ML在10%及以上水平上显著为负。这说明地区法治建设水平越高,公检法机关执法公正性和效率越高,能够有效震慑客户公司的财务违规和审计师解聘威胁等行为,越能够缓解审计师工作量压力对审计意见决策的负向影响。此外,本研究还考虑了地区的市场竞争程度是否影响审计师工作量压力的个体感知,但并未发现显著影响,限于篇幅,结果不予列示。

表13 考虑会计师事务所质量控制机制Table 13 Considering the Quality Control Mechanism of Accounting Firm

表14 考虑地区法治环境Table 14 Considering the Regional Legal Environment

7 结论

工作压力是中国审计实务工作者普遍面临的现实问题,影响审计师行为决策,但学界研究十分鲜见。本研究基于组织支持的视角,采用中国上市公司数据,考察审计师工作量压力对审计意见决策的影响。研究结果表明,①在公司年报审计“忙季”,与本所同事或行业同仁相比,签字审计师负载的超额工作量越大,个体感知的工作压力越大,并且导致审计师谨慎度越低,表现为更少出具非标意见,审计报告激进度更高,更易被客户实施意见购买;②引入审计师团队作为非正式组织的支持机制,当专长型团队具备专有经验聚集效应、分权型团队能够均衡配置人力资本时,团队组织支持机制更佳,并且有效缓解了审计师工作量压力感知及其对审计意见决策的负向影响;③引入会计师事务所作为正式组织的支持机制,当事务所人力资本和智力资本越充沛、事务所具备行业专长优势时,事务所组织支持机制更佳,并且有效缓解了审计师工作量压力感知及其负向影响;④在考虑内生问题、关键指标量化等一系列稳健性检验后,上述结果依然成立。此外,拓展研究发现,严格的事务所质量控制机制加剧了审计师工作压力的负向影响,审计师个体异质性、地区法治环境等因素也影响审计师工作量压力感知及其后果。

本研究具有一定的政策启示:①基于组织支持视角,考察审计实务中常见的工作量压力现象及其对审计意见决策的影响,以期引起学术界对该问题的重视,有针对性地开展一系列研究,积极探索审计师工作压力的有效控制措施。②根据本研究结论,审计师团队是审计师执业活动的重要业务单元,对审计师行为决策和业务质量具有重要影响,会计师事务所应加强对审计师团队的科学管理,注重审计师团队行业专长培育,充分发挥审计师团队内部的监督作用和互补效应,提高审计师团队工作效率,保障审计服务质量。③为会计师事务所的业务质量控制以及监管部门的行业监管政策提供科学依据。由于审计师个人工作压力及其影响的广泛存在,实务界和学术界对如何有效控制工作压力、合理配置审计师资源等尚存诸多争议,本研究结果能够为解决这些争议问题提供直接的经验证据,为事务所完善审计业务质量控制机制、为审计行业监管部门制定相关指导性规范政策提供经验证据和理论参考。

本研究仍存在一定的不足:①审计师工作量压力对审计师行为决策的影响受制于审计师个体、事务所主体和外部监管环境等诸多层面因素的交叉影响,如审计师家庭环境、事务所激励机制等,但本研究无法将其全部囊括并逐一讨论;②尽管本研究验证了审计师承担超额工作量压力对审计意见决策产生负向影响,但尚未探究具体如何设置审计师工作量限制政策,这需要权衡审计师个体异质性、事务所资源配置和客户风险特征等诸多因素,这些重要问题有待未来深入探讨。

猜你喜欢

有色金属材料与工程(2022年2期)2022-05-09

计算机仿真(2021年4期)2021-11-17

青年生活(2020年30期)2020-08-16

今日财富(2019年33期)2019-12-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

传奇故事(破茧成蝶)(2018年4期)2018-06-11

求学·文科版(2018年2期)2018-03-20

大陆桥视野·下(2017年8期)2017-09-19

海峡科技与产业(2017年4期)2017-05-24