“稳定”还是“扰动”

——基于上证50ETF期权的实证分析

2020-12-25 00:29吕雪岭严雨萌许克维

管理科学 2020年4期

吕雪岭,熊 熊,2,严雨萌,许克维

1 天津大学 管理与经济学部,天津 300072 2 天津市复杂管理系统重点实验室,天津 300072

引言

2015年2月9日,中国第一只期权产品上证50ETF期权正式推出,标志着中国金融市场进入期权时代。期权是一种高效率且低成本的风险管理工具,期权的推出理论上使投资者能更方便地对现货市场的头寸进行套期保值和风险对冲,从而吸引机构投资者更多地参与市场交易,活跃市场,提高市场流动性,促进市场的发展。

但是,在中国金融市场发展的历史上,由于产品设计不够完善以及投资者不够成熟,新产品推出往往伴随着市场操控和暴涨暴跌等现象,如327国债期货事件、权证市场的暴涨暴跌、股指期货推出后现货市场的大幅度下跌等。因此,期权作为复杂程度更高的金融衍生品,其推出是否对市场造成冲击,推出后其功能能否有效发挥,是学术界和业界最关心的问题。除此之外,中国金融市场成熟度较低,导致市场波动更大,同时还有股灾等极端事件发生,这些无疑是对期权功能的重要考验,也对其功能的发挥产生重大影响。现在中国金融市场正处于发展阶段,期权的推出是金融市场发展过程中极为重要的一个环节,监管机构和投资者共同关心的是,在推出之后其功能能否有效发挥、在类似股灾等市场极端事件中能否持续发挥其功能并帮助投资者减少损失和规避风险等一系列问题。因此,本研究利用上证50ETF期权及其标的基金的高频数据,对中国上证50ETF期权推出后其功能的发挥和演化进行探究,并着重对股灾期间和股灾前后上证50ETF期权对市场发挥的作用进行深入分析。希望研究结果能对中国金融市场的持续和稳定发展具有一定的理论价值和实践指导意义,同时也为后续推出ETF期权、个股期权和股指期权等提供重要参考。

1 相关研究评述

期权上市交易之后,学界和业界最关心的主要有两点,一是期权的定价方法及模型研究,二是期权上市交易之后对标的证券的影响。由于不同的证券市场在经济政策、市场结构、交易制度以及投资者的专业素养等方面有显著的不同,因此在不同市场上推出期权可能对市场产生截然不同的影响。

(1)国际期权市场

一些研究将期权上市作为对市场产生冲击的事件,以事件研究法研究期权上市对标的证券的影响。崔晓健等[1]和韩立岩等[2]分别对韩国证券市场进行研究,均认为韩国股指期权活跃了现货市场的交易,交易量大幅增加,并推动了现货市场和股指期货市场的繁荣发展;HAKANSSON[3]和GREEN et al.[4]的研究表明,期权上市交易可以使投资者的选择范围扩大,提高资本市场的运行效率,从而对标的证券产生一种正的价格效应,即期权推出使标的证券累积异常收益率上涨;随后CONRAD[5]的研究也验证了这一结论。但还有一些研究却发现了完全相反的现象,DAMODARAN et al.[6]、DANIELSEN et al.[7]和LUNDSTRUM et al.[8]先后研究美国证券市场的情况,结果表明,期权上市对标的证券呈现出负向的价格效应;CLARKE et al.[9]和AITKEN et al.[10]以澳大利亚证券市场上的数据为研究对象,研究结果表明期权上市交易后不但对标的证券有负的价格效应,而且随着期权的上市交易,标的证券的波动性有所增加。

作为重要的金融衍生品,期权的交易一般被认为可以有助于证券市场提高价格效率、降低市场波动。FILIS et al.[11]以希腊证券市场的数据为研究对象,发现希腊期权市场价格领先于现货市场,并提高了市场价格效率,但期权推出短期内增加了股票市场波动性,而从长期看降低了股票市场波动性;KUMAR et al.[12]进一步研究美国市场多个期权对股票市场质量的影响,发现股指期权的推出增加了投资者对股票信息的反应速度,进而提高价格效率。DETEMPLE et al.[13]和LIU[14]以不同国家市场为对象的研究结果也证实了这一观点。但是,这些研究大部分是从实证角度出发,并没有从市场均衡的角度给出理论上的解释。DETEMPLE et al.[15]通过建立一般均衡模型,肯定了期权在减少证券市场波动从而维护市场稳定方面发挥的作用,很好地解决了这一问题,并认为投资者通过期权交易可以更加有效地对风险进行管理,从而减少标的证券的波动性。CONRAD[5]运用美国证券市场数据、SKINNER[16]运用英国证券市场数据、WATT et al.[17]运用日本证券市场数据进行实证研究,其结果与DETEMPLE et al.[15]的均衡模型得出的结果相似。

需要注意的是,由于时间、市场环境和投资者结构等因素差异,期权对现货市场的影响也发生了变化。众多研究发现,期权上市后,市场信息不对称程度增加,从而加剧市场的波动。STEIN[18]认为,这是由于市场中信息的不对称性随着期权上市交易而增加,由于存在投机行为,市场中的不知情交易者实际上对证券市场的波动起推波助澜的作用;MA et al.[19]和HARRIS[20]在随后的研究中也相继证实了这一结论。DRIMBETAS et al.[21]通过对希腊股票市场进行研究,发现期权上市加剧其标的证券的波动性;熊熊等[22]的研究也表明,韩国推出股指期权增加了现货市场的波动性,并加大了波动不对称,即坏消息引起的波动大于好消息引起的波动;SORESCU[23]利用美国市场的数据进行研究,结果表明在不同时期和不同的市场状态下,期权上市之后对其标的证券的价格效应截然不同,即在1973年至1981年这一期间,期权上市后对标的证券存在正向的价格效应,而在1982年至1995年期间,期权上市后对标的证券的价格效应为负。

(2)中国期权市场

中国上证50ETF期权于2015年2月9日刚刚上市,针对期权交易对中国股票市场影响的研究仍处于起步阶段,研究也同样集中于中国期权定价方法和期权上市产生的影响两个角度。在定价方法角度,李凤竹[24]将二叉树模型运用到上证50ETF期权的定价中,对比二叉树模型的计算结果与上证50ETF期权的真实价格发现,期权计算价格略小于期权实际价格;邓力[25]提出一种基于非参数平滑技术的隐含波动率曲面构建方法,使定价模型对上证50ETF期权市场特征的适应性大大提高。此外,在中国的期权定价研究中,方艳等[26]运用B-S-M期权定价模型、张浩林[27]运用自回归条件异方差系列模型、郝梦等[28]运用GARCH-GH模型、谢合亮等[29]运用神经网络模型,分析不同模型在期权定价中的应用效果。

在期权上市影响方面,王鹏等[30]通过对上证50ETF期权的标的指数变化的动力学特征进行深入考察,发现其高频收益呈现较为明显有偏和尖峰厚尾分布特征;吴国维[31]运用GARCH模型和TARCH模型研究上证50ETF期权上市交易后其标的指数波动性的变化,结果表明上证50ETF期权的上市交易降低了中国股票市场的波动,提高了投资者的理性程度,对中国股票市场的发展产生积极影响;李邢军[32]和毛杰[33]的研究也都支持这一结论。但苏志伟等[34]和刘庞庞[35]的研究却表明,上证50ETF期权上市交易后,虽然其标的现货指数的波动性降低,但是却增加了波动的不对称性;杨瑞杰[36]运用1分钟的高频数据,更加全面地回答了上证50ETF期权的上市给中国市场带来的影响,即由于市场的不完善,上证50ETF期权在上市后一定时间内降低标的资产的定价效率,加剧市场的波动性,但随着时间的推移,期权可以提高标的资产的定价效率。

除了指数层面的研究,一些学者还从个股角度开展研究,从而更细致地分析期权上市对股票现货市场的影响。张静等[37]运用GARCH和TGARCH模型,研究上证50ETF期权的宣布和上市对其标的指数成分股流动性和波动性的影响,结果表明期权的宣布和上市可提高成分股的流动性、降低成分股的波动性;杨文荥[38]采用双重差分模型,也对此进行研究,但其结果却表明上证50ETF期权的推出显著降低了上证50ETF指数的核心成分股的流动性;韦晓静[39]以月度数据为基础,同样采用双重差分模型研究上证50ETF期权上市对其标的指数成分股波动性的影响,结果表明上证50ETF期权对其标的指数成分股的波动性没有显著的影响。

上述研究在一定程度上回答了如何对上证50ETF期权进行定价以及上证50ETF期权的推出如何对中国股票市场产生影响的问题,但是研究结论却并不一致,这也许意味着期权对中国股票市场的影响并不稳定,而是随时间以及市场环境和政策改变而发生变化的。此外,2015年中国股票市场发生的股灾时至今日仍令许多投资者记忆犹新,而此时上证50ETF期权上市交易时间较短,其在股市暴涨暴跌过程中究竟扮演何种角色也是一个值得探讨的问题。因此,从动态视角研究中国上证50ETF期权交易对其标的基金现货市场产生的影响,以及其在股灾期间发生的变化,对稳定中国金融市场秩序、促进金融市场健康稳定发展具有重要现实意义。

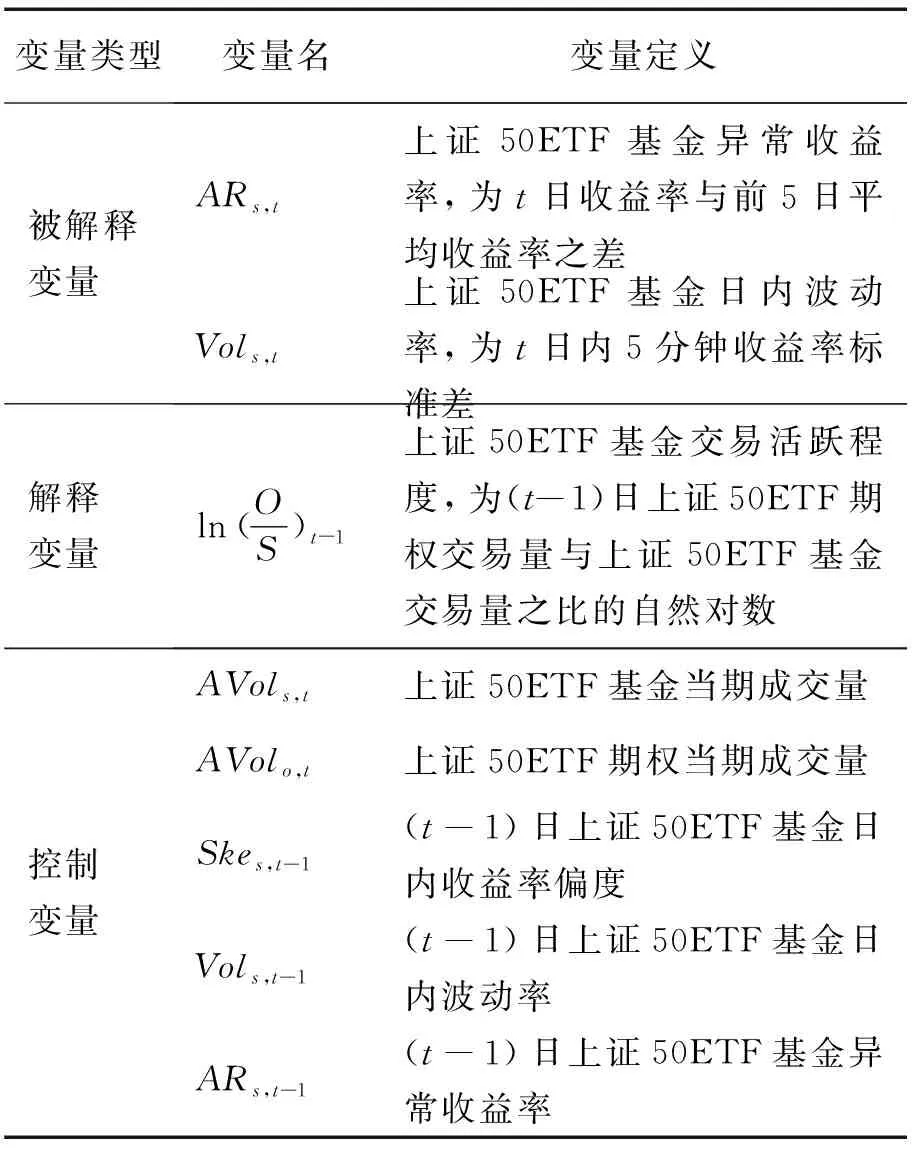

2 数据和指标构建

(1)数据选取

中国上证50ETF期权于2015年2月9日上市,是中国首只公开交易的期权产品,其标的为上证50开放式指数基金(50ETF)。由于期权交易可以进行日内(t+0)交易,投资者进行风险对冲和套利等,交易更加频繁,因此日内高频数据能够更加精确地衡量上证50ETF期权对现货市场的影响。本研究选取50ETF期权和其标的基金的日内5分钟交易数据作为研究样本,时间区间为2015年2月9日至2018年5月31日,共计806个交易日,38 688组数据,每组数据包含5分钟内各个期权合约的成交量、开盘价格和收盘价格以及期权标的现货ETF基金的成交量、开盘价格和收盘价格。

(2)指标构建

本研究分别从异常收益率和波动率两个角度研究期权交易对基金现货的影响,回归基础模型为

β4AVolo,t+β5Vols,t-1+β6Skes,t-1+ε

(1)

其中,s为上证50ETF基金;t为日;o为上证50ETF期权;α为截距项;β1~β6为各变量系数,其显著性和大小反映各变量对基金异常收益率和日内波动率的影响程度;ε为残差项。所有变量及其定义见表1。

表1 变量及其定义Table 1 Definitions of the Variables

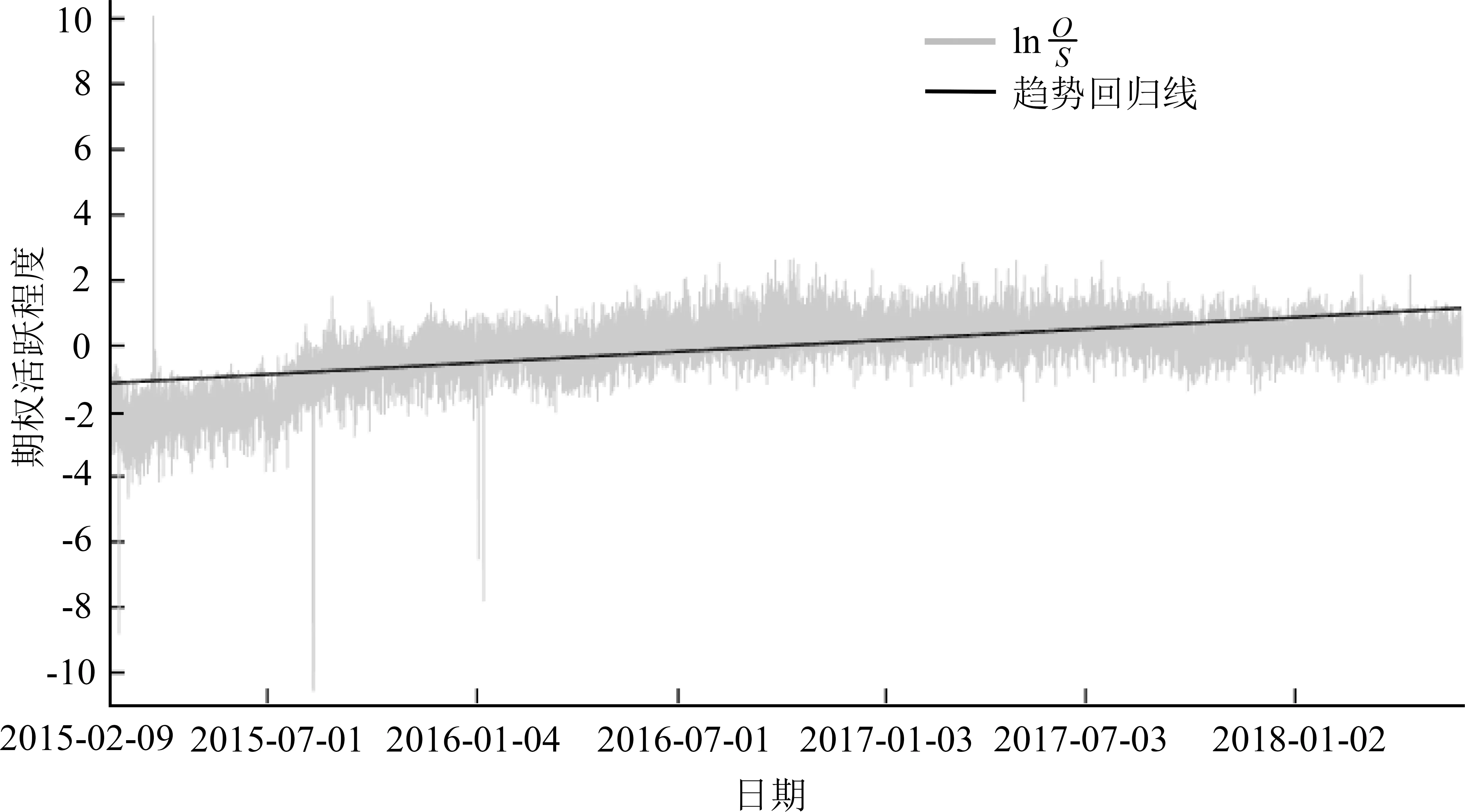

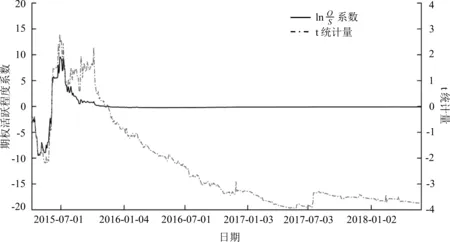

图1 样本期内上证50ETF期权ln指标趋势Figure 1 Trend of the ln Index of SSE 50ETF Option during Sample Period

期权交易活跃程度对其标的现货市场波动影响目前尚无定论。一方面,作为重要的金融衍生品之一,期权的上市使投资者拥有更多投资选择,优化投资策略,提高风险管理水平,从这一角度看,期权交易的活跃程度较高时其标的现货未来的波动率将会降低,DETEMPLE et al.[15]的一般均衡模型和WATT et al.[17]的实证研究结果均支持这一结论。另一方面,当投资者对市场未来预期的不确定增加时,将倾向于进行更多的期权交易,以实现套期保值和风险规避的目的,因此从这一角度看,当期权交易活跃程度较高时,现货市场未来的波动性将增加,这一现象在新兴市场尤为明显,DRIMBETAS et al.[21]和熊熊等[22]的研究均支持此结论。

在控制变量方面,参考JOHNSON et al.[41]和GE et al.[42]的研究,本研究对50ETF基金当期成交量、50ETF期权当期成交量以及异常收益率、日内波动率和滞后期基金日内收益率偏度进行控制。需要注意的是,由于期权同时上市的合约众多,故将正在交易的所有合约成交量之和作为本日期权成交量,异常成交量为t日成交量的对数与前5日平均成交量的对数之差。

(3)研究设计

已有对中国50ETF期权的研究主要以2015年期权上市为切入点,通过事件研究法分析对比期权上市对上证50指数或标的ETF基金价格效率和波动率的影响,是一种静态研究。而从动态视角对期权上市后的持续运行和功能演化情况的考察,特别是在以2015年股灾为代表的极端事件中衍生品功能和作用的研究对中国金融市场以及期货和期权等衍生品市场的持续、健康发展同样具有重要意义,同时也将为未来中国个股期权的上市提供重要的参考意义。

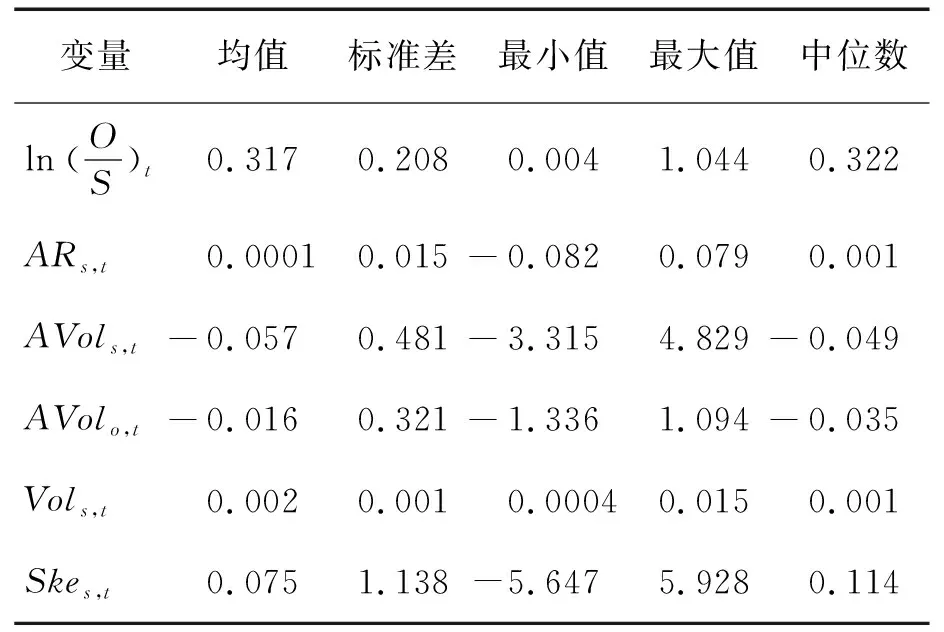

表2 描述性统计结果Table 2 Results for Descriptive Statistics

为从动态视角考察中国50ETF期权上市以来的功能演化及其稳定性,本研究采用递归回归法,即以期权上市60日为初始样本,逐日增加样本窗口长度并进行回归,得到解释变量系数的时间序列并考察其演化路径。

3 结果分析

为消除量纲影响,本研究将回归过程中所有变量数据均进行Z-score标准化处理,即将数据标准化为均值为0、标准差为1的时间序列。

3.1 对标的基金异常收益率的影响能力演化趋势

本研究考察期权交易对其标的基金异常收益率的影响,以(1)式为基础,被解释变量为t日基金现货的异常收益率ARs,t,进行递归回归,图2给出期权交易活跃程度指标的回归系数及其显著性的演化路径。本研究重点关注期权交易对其标的基金的影响,故仅在表3给出其他控制变量系数序列的统计结果和以全样本回归的显著性,而未展示其演化趋势。由图2可知,在50ETF期权上市初期,其交易活跃程度对次日的现货收益率有负向影响,但系数波动剧烈且统计显著性较低,这一方面是由于递归方法在初期样本量不足所致,另一方面是由于在新产品上市初期,各类投资者的成熟度较低,在一段时间内需要不断适应新市场并调整投资策略。需要注意的是,在2015年7月前后,期权交易活跃程度的回归系数发生了一次正负转变,此时正是中国股灾阶段,说明在极端事件中,期权并未有效发挥其作为衍生品所应发挥的分散风险、稳定市场的作用,相反,其交易加剧了市场的异常收益率,在一定程度上助长了股灾的发生。

图2 ln对现货异常收益率的影响能力演化趋势Figure 2 Evolutionary Trend of the Influence of ln on Spot Abnormal Return Rate

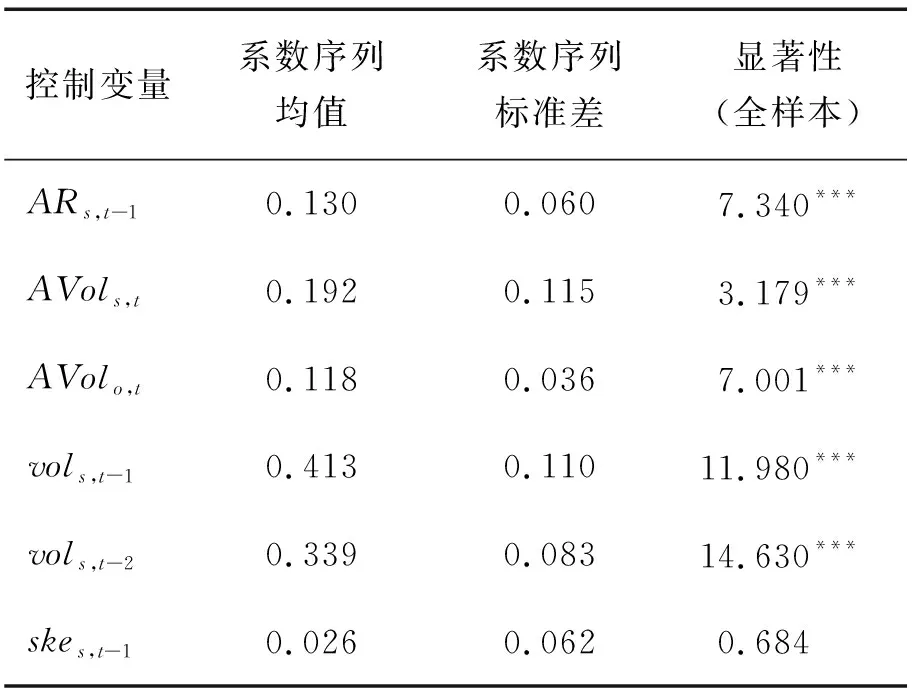

表3 控制变量统计特征及全样本回归结果(1)Table 3 Statistical Characteristics of Control Variables and Full Sample Regression Results(1)

在股灾之后,期权交易活跃程度系数逐渐转变为负数并逐渐平稳,统计显著性也从2016年开始不断增强,说明随着时间推移,中国期权市场愈发成熟,其稳定市场的功能及对未来异常收益率的预测能力逐渐显现。

3.2 对标的基金日内波动率的影响能力演化趋势

期权作为一种高效率、低成本的风险管理工具,其宗旨应该是吸引机构投资者更多地参与市场交易,从而活跃市场和提高市场流动性,并起到价格发现的作用。本研究发现,随着上市时间的增长,投资者日渐成熟,上证50ETF期权的交易活跃程度对现货基金的异常收益率和波动性有显著负向影响,可以起到稳定市场的作用。但是本研究同时发现,在2015年股灾期间,上证50ETF期权的交易活跃程度与异常收益率和波动率的关系发生了转变,其系数由负向影响转变为正向影响,这意味着期权的交易促进了其现货基金市场的波动和异常收益,在一定程度上推动了股灾的发生。这一现象的出现有多方面的原因,本研究认为主要有以下两种原因。

图3 ln对日内波动率的影响能力演化趋势Figure 3 Evolutionary Trend of the Influence of ln on Intraday Volatility

表4 控制变量统计特征及全样本回归结果(2)Table 4 Statistical Characteristics of Control Variables and Full Sample Regression Results(2)

(1)股灾期间投资者的恐慌情绪和过度反应。上证50ETF期权的参与者主要为以套期保值为目的的机构交易者,对于个人投资者,期货市场的交易量和活跃程度更多是发挥一种价格信号作用。因此,从长期看,由于套期保值交易者主导,上证50ETF期权确实起到了稳定市场的作用。但是,在股灾期间,个人投资者容易对新获取的信息尤其是负面信息产生过度的反应,而50ETF期权交易活跃程度的快速上升为在极端情景下异常敏感的个人投资者提供了一个负面价格信号,从而引发投资者的恐慌和羊群效应,导致短期市场波动加剧。

(2)机构投资者的市场行为。上证50ETF期权的投资者多为机构投资者,在无卖空工具时,机构投资者作为市场资金的主力,当市场下跌时其有动机出手稳定市场从而避免损失。但期货、期权的推出使机构投资者具有了风险对冲和做空工具,股灾期间,出于风险对冲或追逐利益等动机,机构投资者倾向于买入更多50ETF认沽期权并卖出50ETF认购期权,从金融工程角度看,配合现货价格下跌,该投资组合将出现套利空间,而在上涨时该组合将出现亏损,从理论上机构投资者便有动机去放任现货价格下跌甚至打压市场价格,进而间接促进股灾发生。

4 结论

2015年2月9日上证50ETF期权的正式推出,标志着中国金融市场进入期权时代,本研究探讨2015年股灾前后上证50ETF期权对其标的指数波动性产生的影响。研究结果表明,在上证50ETF期权上市初期,其交易活跃程度对次日的现货收益率和日内波动率均有负向影响;随着上市时间的延长,上证50ETF期权的交易活跃程度对次日的现货收益率和日内波动率也均呈现出负向的影响,说明上证50ETF期权的上市初步满足了设计者的初衷。随着中国证券市场的不断成熟,上证50ETF期权稳定市场的功能和对未来异常收益率的预测能力逐步显现,这可以看成是中国证券市场的一大进步。

但是,本研究发现,在2015年中期,期权交易活跃程度的回归系数发生了一次正负转变,即期权交易的活跃程度对次日的现货收益率和日内波动率呈现出了正向的影响。这段时间正处于中国股票市场的股灾期间,期权交易活跃程度的回归系数显著为正,说明在极端事件中,期权并未有效发挥其作为衍生品所应发挥的分散风险、稳定市场的作用;相反,其交易加剧了市场的异常收益率和波动率,在一定程度上助长了股灾的发生。之所以出现这种现象,本研究认为可以将其归结为两点原因,一是投资者的恐慌情绪和过度反应,二是机构投资者对市场的操控行为。对此,本研究提出以下几点建议。

(1)加强投资者的金融素养教育。本研究认为,股灾期间上证50ETF期权扰乱市场的现象,部分是由投资者的非理性行为引发的,加强投资者的金融素养教育,有利于维护金融市场的稳定。

(2)政府需要加强对衍生品市场的支持力度。政府需要在维护金融市场稳定的前提下,逐步推行新的更加丰富多样的金融衍生产品,丰富衍生品市场的种类,使投资者可以选择和使用的投资和避险工具更加丰富多样,这一举措将有利于金融市场的发展。

(3)需要对机构投资者进行监管,防止其操控市场的行为。衍生品市场大部分都存在杠杆,大型机构投资者可能利用其雄厚的资金实力,对金融市场中各种产品的价格进行操控,从而扰乱市场。监管者应当切实履行职责,规范投资者尤其是大型机构投资者的行为,维护良好的市场秩序。

本研究从动态视角研究中国50ETF期权上市以来其功能的发挥及演化情况,展现了上证50ETF期权在股灾期间和股灾前后发挥出的不同作用,肯定了上证50ETF期权产生的影响,但也指出其不足之处,进而为监管机构和投资者提供了政策建议。当然,本研究还存在一些不足之处,对上证50ETF期权在市场中的作用机制没有进行深入的挖掘,这也是下一步研究的重点。

猜你喜欢

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

股市动态分析(2016年22期)2016-12-27

科技视界(2016年21期)2016-10-17

股市动态分析(2016年2期)2016-09-27

证券市场周刊(2016年22期)2016-06-20

21世纪商业评论(2015年8期)2015-08-04