公司治理、资本监管与银行风险承担

2020-12-28 02:09顾海峰闫君

财经理论与实践 2020年6期

顾海峰 闫君

摘 要:选取2007-2017年中国25家上市银行数据,采用面板回归模型对公司治理与资本监管对银行风险承担的影响进行实证分析。研究表明:股权集中度与银行风险承担之间呈正U型关系,较低的股权集中度会降低银行风险资产配置权重,股权集中度的提升会加大银行风险承担。董事会规模会促进银行风险承担,董事会规模过大将平滑单个董事表决权,导致董事会控制效率下降而引发银行经营决策频繁变动,由此加大银行风险承担。资本监管会抑制银行风险承担,资本监管的趋严促使银行减持风险资产进行资本补充;资本监管对股份制银行、国有大型银行与城农商银行风险承担的影响力度依次递减。货币供给增速的放缓将降低银行存款吸收能力,由此加大银行流动性风险,货币供给对银行信贷存在制约效应;经济增速的下调将降低企业盈利能力,由此加大银行风险承担,银行存在顺周期放贷倾向。

关键词: 公司治理;资本监管;银行风险承担;股权集中度;资本充足率

中图分类号:G21,G14,C61 文献标识码: A 文章编号:1003-7217(2020)06-0002-08

一、引 言

商业银行经营活动中存贷款期限错配问题易导致银行风险,且已成为商业银行经营活动的常态化特征。但是,若银行业整体风险承担水平过高,则容易引发银行业系统性金融风险的发生,一旦银行业发生系统性金融风险,考虑到金融机构之间的风险交互传染性,则容易形成整个金融体系的系统性金融风险,将对社会稳定及经济发展造成重大负面影响。此外,公司治理也会对银行风险承担水平产生影响,高效的公司治理机制会降低银行风险承担;反之,会加大银行风险承担。对此,通过发挥公司治理功能,可以对银行风险承担形成有效约束。此外,金融监管部门对银行资本充足率的监管要求将通过影响银行信贷资金配置决策从而对银行风险加权资产规模产生影响,进而影响到银行风险承担水平。

公司治理与银行风险的关系研究,国外有学者认为,股东是公司治理结构中对银行风险影响最大的因素,股东为了自身利益最大化,可能倾向于高风险高收益资产配置,从而增大银行风险[1];股东控制权大小与银行风险承担呈正相关,控股股东会在一定程度倾向于银行高风险经营[2];所有权集中度不会显著影响银行盈利能力,但是更高的所有权集中度会产生更低的资产风险与更低的破产风险[3];股权集中度显著降低了银行不良贷款率,从而降低了银行风险承担水平[4]。还有学者提出“公司控制假说”,认为经营管理者才是决定银行风险承担的关键,他们会根据自身利益来决定银行风险承担水平[5];管理者在获取丰厚薪酬的同时,享受其带来的正向福利效应,他们在投资决策时会更倾向于低风险行为,从而维持这种福利效应[6];股权结构、董事会以及管理者之间存在相互影响,股权过度分散难以形成相对集中的经营决策,由此加大银行经营不确定性而提升风险承担;当股权集中度达到一定比例时,大股东获得绝对的控制权,从而放弃冒险机会,由此降低银行风险水平[7]。董事会协调经理层与股东之间的代理问题,董事会规模通常会直接影响董事会功能的有效性[8];独立董事与公司经营管理者之间形成权力制衡与监督,其决策也影响着银行风险承担[9];董事会规模越小及限制越少,对银行风险承担的影响就越大[10]。国内学者研究发现,同业净资产占比的提升加大了银行风险承担水平[11];股权关联性贷款容易引发银行贷款集中度上升,从而加大银行风险承担水平[12]。还有研究考察了银保协作型信贷创新模式下风险自留对银行风险承担水平的作用机制[13],认为董事会规模与银行风险承担之间存在显著的负相关性,高管薪酬则与银行风险承担水平存在正向变动关系[14]。也有学者强调股东与管理者之间的协调代理问题,认为较高的股权集中度会弱化管理者的职能作用,股东拥有的控制权会加大银行风险承担;同时,管理者基于较好的薪酬激励体系,会减少其从事高风险活动的动机,减小银行风险承担[15];经济政策不确定性会通过风险加权资产配置决策来影响银行风险承担[16]。

财经理论与实践(双月刊)2020年第6期2020年第6期(总第228期)顾海峰,闫 君:公司治理、資本监管与银行风险承担

资本充足率与银行风险的关系研究方面,国外有学者认为,银行为满足资本充足率的监管要求,实施增加资本金行为,促使银行预期收益减少,为博取高风险收益来弥补预期收益的减少,银行将加大高风险资产配置[17];银行资本约束与风险偏好之间呈现U 型关系,银行存在最优资本规模,促使银行风险水平达到最小值[18]。国内有学者认为,对银行资本监管使其减少了风险资产的投放,从而降低了银行风险承担水平[19];互联网金融对银行风险承担影响存在单门限效应,高资本充足率银行风险承担对互联网金融冲击更为敏感[20];资本充足率越高的银行抵御外部冲击的能力越强,进而分散和弱化银行风险承担水平[21];资本充足率监管显著降低了银行风险加权资产占比,从而降低了银行风险承担,这种影响对国有银行与股份制银行更为明显[22]。

综上,现有文献主要从公司治理或资本监管单一视角进行考察,尚未从公司治理与资本监管的双重约束视角来全面考察银行风险承担行为,也未将公司治理、资本监管与银行风险承担纳入同一分析框架,通过采用理论模型分析来揭示影响机理;主要从全样本视角探讨对银行业风险承担的整体影响,尚未针对银行业进行分类,从分样本视角考察不同类型银行风险承担行为可能存在的异质性特征。为此,本文通过引入理论模型,将公司治理、资本监管与银行风险承担纳入同一模型框架,从内部公司治理与外部资本监管双重约束视角,对银行风险承担行为进行实证分析;同时,针对不同类型银行进行分组检验,进一步考察公司治理与资本监管双重约束下不同类型银行风险承担行为的异质性特征。以期为优化中国银行业风险承担水平,并为防控银行业系统性金融风险提供理论指导与决策参考。

二、理论分析与研究假设

通过引入Jeitschko、Jeung(2005)[23]的理论模型框架,分析银行不同治理主体的风险偏好特征,从理论上揭示公司治理与资本监管对银行风险承担的影响机理。

四、实证检验与结果分析

以25家中国上市银行作为研究样本,选择2007-2017年半年度数据,对公司治理与资本监管对银行风险承担的影响进行实证检验。考虑到部分银行个别年份数据无法获得,采用非平衡面板数据进行回归分析。

(一)变量描述性统计

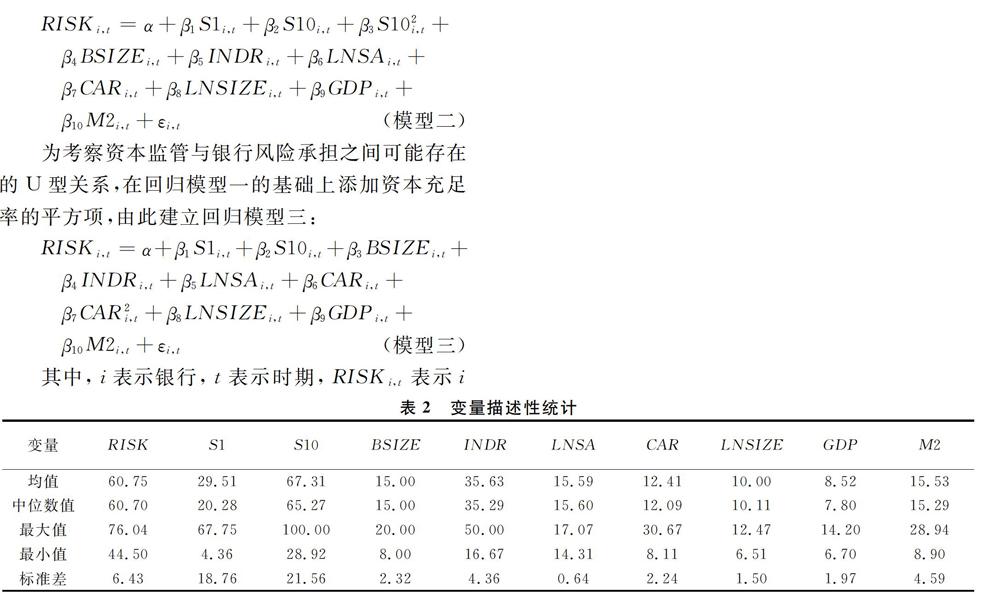

从表2可以看出,我国上市银行的公司治理与资本监管具有如下特征:(1)我国上市银行大股东持股比例较高。第一大股东持股比例最高达到67.75%,平均值为29.51%;前十大股东持股比例最大值可以达到100%,平均值高达67.31%。说明我国上市银行的股权集中度较高,大股东对上市银行控制力较强。同时,第一大股东持股比例最低只有4.36%,与最大值之间相差较大,说明银行之间存在较大的个体差异。

(2)相对于非金融类上市公司,我国上市银行的董事会规模更大。董事会规模最大值为20人,最小值为8人,平均值为15人。

(3)我国上市银行独立董事比例最大值为50%,最小值为16.67%,平均值为35.61%。依据规定,上市公司独立董事比例原则上要达到董事会规模的1/3,但是从上述数据来看,50%以上的上市银行尚未满足独立董事占比规定。美国银行业独立董事的占比通常为75%左右,可见,我国上市银行独立董事占比还是偏低的。

(4)我国上市银行前三名高管的薪酬总额对数值最高为17.07,最低为14.31,平均为15.59。相对于一般上市公司而言,我国上市银行高管薪酬属于中高水平。

(5)资本充足率水平最高为30.67%,最低为8.11%,平均值为12.41%。依据中国银监会2013年公布的《商业银行资本管理办法》的规定,要求商业银行在2018年底前达到系统重要性银行资本充足率不得低于11.5%、其他银行不低于10.5%的指标。说明样本银行资本充足率水平整体上达到中国银监会的资本监管要求。

(二)全样本面板回归分析

基于固定效应模型进行分析,回归结果见表3。从表3可以看出,三个模型的R2值分别为0.7933、0.8199与0.7896,说明模型拟合优度很好及回归方程显著性较强。

1.股权集中度对银行风险承担的影响。表3中模型一结果显示,第一大股东持股比例的系数未通过10%的显著性水平检验,而前十大股东持股比例的系数为负,且在5%显著性水平下显著,但是系数值很小。同时,由模型二结果可知,第一大股东持股比例对银行风险承担的影响不显著,但前十大股东的持股比例及其平方项的系数均通过了1%的显著性水平检验,且前十大股东的持股比例的系数为负,平方项的系数为正。上述结果表明,股权集中度对银行风险承担呈现负向影响,但是随着前十大股东持股比例的提高,前十大股东持股比例平方的正向作用逐步放大,从而促使股权集中度对银行风险承担的影响呈现正向作用。即股权集中度与银行风险承担水平之间呈现正U型关系;当股权集中度处于较低状态时,各股东之间的股权制衡效应促使银行管理层形成稳健经营动机,从而减少风险资产配置规模,由此降低银行风险承担;随着股权集中度的進一步提升,一致行动人股东逐渐占据对银行的控制权,出于高收益动机,其将增大高风险资产配置规模,从而提升银行风险承担。因此,上述结论很好地验证了假设1。

2.董事会结构对银行风险承担的影响。表3中三个模型显示董事会规模的系数为正,且均通过显著性检验,说明董事会规模对银行风险承担具有正向影响。可见,董事会规模过大将稀释单个董事的表决权,引发董事会对银行经营活动的控制效率下降,从而导致银行经营决策频繁变动,由此加大银行风险承担水平。该结论很好地验证了假设2。此外,三个模型中独立董事比例的系数均未通过显著性检验,说明独立董事比例对银行风险承担的影响不显著。其主要原因在于:(1)我国上市银行股权集中度较高,使得大股东可以对董事会形成较大影响。同时,独立董事提名受大股东影响程度较大,独立董事的作用被削弱。(2)我国当前独立董事制度不够完善,上市银行董事会中独立董事的独立性与监督职能未能得到有效发挥。

3.高管薪酬对银行风险承担的影响。表3中模型一显示,高管薪酬的系数为负,并通过10%的显著性水平检验,说明高管薪酬对银行风险承担存在显著的负向影响。在现行银行高管薪酬制度下,高企的银行高管薪酬降低了其通过超配风险资产来获得超额收益的风险博弈倾向,从而降低了银行风险承担水平,现行银行高管薪酬制度对高管风险博弈的约束效应显现。该结论很好地验证了假设3。

4.资本充足率对银行风险承担的影响。表3中模型一与模型二均显示资本充足率的系数为负,且均通过1%的显著性水平检验,说明资本充足率对银行风险承担具有负向影响。同时,模型三显示资本充足率平方的系数为正,但未通过显著性检验,说明资本充足率与银行风险承担水平之间的正U型关系不显著。可见,资本监管趋严要求银行提高资本充足率水平,促使银行减持风险资产,以此来补充银行现金资本,从而降低银行风险承担水平。该结论很好地验证了假设4。

5.银行资产规模、货币供给M2增速、宏观经济GDP增速等因素对银行风险承担的影响。表3中三个模型均显示银行资产规模的系数显著为正,说明资产规模对银行风险承担存在正向影响。M2增速与GDP增速的系数均显著为负,说明M2增速与GDP增速对银行风险承担均具有负向影响。可见,资产规模的增大将引发银行资产经营压力,为提升资产收益水平,银行更倾向于高风险信贷投放,由此引发银行风险资产占比增大,从而提升银行风险承担水平。同时,货币供给增速的放缓将降低银行对社会公众存款的吸收能力,由此提升银行流动性风险,从而加大银行风险承担,货币供给对银行信贷的制约效应显现。此外,宏观经济增速的下调将引发企业盈利水平的下降,从而增大银行信用风险,进而加大银行风险承担,银行存在顺周期放贷倾向。

(三)分样本面板回归分析

将样本银行划分为国有大型银行、股份制银行与城农商银行三大类型,对三类银行进行分样本面板回归分析,以揭示银行风险承担可能存在的异质性特征。分样本面板回归结果见表4。

表4显示,(1)公司治理对不同类型银行风险承担存在异質性影响。具体表现为:第一,在股权集中度方面,股权集中度对城农商银行与股份制银行风险承担存在负向影响,相对于股份制银行而言,股权集中度对城农商银行风险承担的影响力度更大,但是股权集中度对国有大型银行风险承担的影响不显著。第二,在董事会结构方面,董事会规模对国有大型银行风险承担存在正向影响,对城农商银行风险承担存在负向影响,但是对股份制银行风险承担的影响不显著。独立董事比例对国有大型银行风险承担存在正向影响,对股份制银行风险承担存在负向影响,但是对城农商银行风险承担的影响不显著。第三,在高管薪酬方面,高管薪酬对城农商银行风险承担存在负向影响,但是高管薪酬对国有大型银行与股份制银行风险承担的影响均不显著。

(2)资本监管对不同类型银行风险承担存在异质性影响。资本充足率对股份制银行风险承担的负向影响力度最大,对国有大型银行风险承担的负向影响力度居中,对城农商银行风险承担的负向影响力度最小。

(3)银行资产规模、货币供给M2增速、宏观经济GDP增速等对不同类型银行风险承担均存在异质性影响。具体表现为:第一,资产规模对股份制银行风险承担存在正向影响,但资产规模对国有大型银行与城农商银行的影响均不显著。第二,M2增速对国有大型银行风险承担的负向影响力度最大,对股份制银行的负向影响力度居中,对城农商银行的负向影响力度最小。第三,GDP增速对城农商银行风险承担的负向影响力度最大,对股份制银行的负向影响力度居中,对国有大型银行的负向影响力度最小。

(四)稳健性检验

选取不良贷款率(NPL)来代替风险资产占比(RISK)作为银行风险承担的替代变量。不良贷款率主要衡量银行信用风险水平,信用风险是银行存贷款经营活动中面临的主要风险,对此,选取不良贷款率作为被解释变量,其余变量保持不变,以此进行稳健性检验(稳健性检验结果略去)。结果表明,除董事会规模这一变量之外,股权集中度、高管薪酬、资本充足率等其他变量的回归结果与前文结果基本一致,表明结果具有较好的稳健性及可靠性。

五、政策建议

根据以上研究结论,提出建议如下:(1)科学设定银行股东对银行的持股比例阀值,将股东的持股比例严格限制在阀值内,通过适度降低银行一致行动人股东对银行经营决策的控制权,引导中国银行业风险承担水平的合理化配置。(2)银行需要控制并优化董事会规模,通过建立董事会成员的金融联结机制,将关联银行较为成熟的风险运营决策引入目标银行,从而提升目标银行的风险运营决策能力。(3)改进银行高管薪酬制度,建立货币薪酬与股权激励薪酬相结合的高管薪酬激励机制。一方面,通过适度降低过度高企的高管固定薪酬,以治理银行高管在经营活动中努力程度不足的缺陷;另一方面,通过适度加大高管股权激励薪酬,以提升高管风险容忍度而加大银行对风险资产的配置占比,以提升银行风险承担能力。(4)科学引导银行资本充足率的合理化分布,充分发挥资本充足率对银行风险承担的抑制作用,以实现银行业风险承担水平的合理化引导目标。此外,金融监管部门对不同类型银行要实施差别化的资本充足率监管要求,针对不同类型银行设定不同水平的资本充足率监管阀值,以引导不同类型银行风险承担水平的优化配置。(5)严格控制银行经营杠杆,通过对银行存贷比、银行同业拆借规模、银行卖出回购规模等渠道进行约束以限制银行过度融资行为,控制银行资产规模,从而制约银行风险承担水平。(6)建立基于逆周期的银行信贷调控机制,加大对经济顺周期环境下银行信贷扩张倾向的监管力度,严格约束经济顺周期环境下的银行信贷扩张行为,以抑制银行在经济顺周期环境下的放贷冲动,从而降低银行在宏观经济增速下降环境中的风险承担水平。

注释:

① 样本银行主要包括平安银行、宁波银行、江阴银行、张家港行、浦发银行、华夏银行、民生银行、招商银行、无锡银行、江苏银行、杭州银行、南京银行、常熟银行、兴业银行、北京银行、上海银行、农业银行、交通银行、工商银行、光大银行、建设银行、中国银行、贵阳银行、中信银行、苏农银行(原吴江银行)。

参考文献:

[1] Merton R C. An analytic derivation of the cost of deposit insurance and loan guarantees:An application of modern[J].Journal of Banking and Finance,1977,1(1):3-11.

[2] Laeven L,Levine E R. Bank governance,regulation and risk taking[J].Journal of Financial Economics,2009,93(2):259-275.

[3] Iannotta G,Nocera G,Sironi A. Ownership structure,risk and performance in the european banking industry[J].Journal of Banking and Finance,2007,31(7):2127-2149.

[4] Shehzad C T,Haan J D,Scholtens B. The impact of bank ownership concentration on impaired loans and capital adequacy[J].Journal of Banking and Finance,2009,34(2):399-408.

[5] Gorton G,Rosen R. Corporate control, portfolio choice, and the decline of banking[J].Journal of Finance,2012,50(5):1377-1420.

[6] Abou-El-Sood Heba. Corporate governance structure and capital adequacy:Implications to bank risk taking[J].International Journal of Managerial Finance,2017,13(2):165-185.

[7] Sullivan R J,Spong K P. Manager wealth concentration, ownership structure, and risk in commercial banks[J]. Journal of Financial Intermediation,2006,16(2):229-248.

[8] Huang Y S,Wang C J. Corporate governance and risk-taking of Chinese firms:The role of board size[J]. International Review of Economics & Finance,2015,37:96-113.

[9] Minton B A,Taillard J P,Williamson R. Financial expertise of the board,risk taking,and performance:Evidence from bank holding companies[J].Journal of Financial & Quantitative Analysis,2014,49(2):351-380.

[10]Pathan S. Strong Boards,CEO power and bank risk-taking[J].Journal of Banking and Finance,2009,33(7):1340-1350.

[11]朱順泉,赖少钺.上市商业银行同业业务的风险承担影响实证研究——来自面板工具变量法的证据[J].统计与信息论坛,2019(6):36-44.

[12]顾海峰,戴云龙.贷款集中、货币政策与银行风险承担——来自2007-2017年中国银行业的证据[J].金融论坛,2019(10):24-35,47.

[13]顾海峰.银保协作、风险自留与银行信用风险补偿——基于银保信贷系统的分析视角[J].财经理论与实践,2018(5):30-36.

[14]蒋海,刘雅晨.宏观经济波动、内部治理与银行风险承担的顺周期性[J].金融经济学研究,2018(2):60-70.

[15]张敬思,曹国华.资本约束、银行风险承担与经济资本——基于中国53家商业银行的经验研究[J].国际金融研究,2016(12):64-73.

[16]顾海峰,于家珺. 经济政策不确定性与银行风险承担[J].世界经济,2019(11):148-171.

[17]Hogan T L,Meredith N R,Pan X. Evaluating risk-based capital regulation[J].Review of Financial Economics,2018,36(2):83-96.

[18]Calem P,Rob R. The impact of capital-based regulation on bank risk-taking[J].Finance & Economics Discussion,1999,8(4):317-352.

[19]刘冲,郭峰,傅家范,等.政治激励、资本监管与地方银行信贷投放[J].管理世界,2017(10):36-50.

[20]顾海峰,杨立翔. 互联网金融与银行风险承担:基于中国银行业的证据[J].世界经济,2018(10):75-100.

[21]吴琼,刘凯頔.货币政策、资本约束与城市商业银行的风险承担[J].宏观经济研究,2016(11):94-105.

[22]范小云,廉永辉.资本充足率缺口下的银行资本和风险资产调整研究[J].世界经济,2016(4):145-169.

[23]Jeitsehko T D,Jeung S D. Do well-capitalised banks take more risk? Evidence from the Korean banking system[J]. Journal of Banking Regulation,2007,8(4):291-315.

(责任编辑:宁晓青)

猜你喜欢

商业研究(2016年8期)2016-12-20

中国市场(2016年37期)2016-11-12

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年8期)2016-04-08

商(2016年2期)2016-03-01

商业会计(2016年1期)2016-02-18