基于制度环境视角的非效率投资与股价崩盘风险研究

2020-12-28 02:09陈嘉琪冯丽君

财经理论与实践 2020年6期

陈嘉琪 冯丽君

摘 要:研究宏观层面的治理因子对企业非效率投资的调节作用,进而研究价格崩盘的成因。发现:较高的市场化进程、较低的政府干预程度和完善的法治环境都有助于抑制由非效率投资行为引发的股价崩盘风险。进一步的研究表明,企业非效率投资主要由代理成本而非信息不对称问题产生,进而影响价格崩盘;国有企业非效率投资对股价崩盘风险的影响大于非国有企业,但是制度环境的抑制作用对国有企业样本不明显。本文的研究结果为从宏观层面降低股价崩盘风险提供了经验证据,为维护我国股市稳定发展,推进国家治理体系建设提供了政策启示。

关键词: 非效率投资;股价崩盘风险;制度环境

中图分类号:F832.51 文献标识码: A 文章编号:1003-7217(2020)06-0043-08

一、引 言

我国资本市场在过去30年间,极端事件时有发生,股价崩盘现象常常集中爆发。因此,研究股价崩盘风险的影响因素,为维护我国资本市场平稳有序地发展提供了理论依据,对推进国家治理体系和治理能力的现代化建设均具有重要意义。关于股价崩盘风险的原因,已有文献主要从微观和宏观两个维度进行阐述。微观方面体现为委托代理问题(股东与企业管理者)和信息不对称问题(外部投资人与公司)造成的非效率投资行为加剧产生了股价崩盘的风险[1-3]。宏观层面上,国家治理能力与风险负相关。研究表明,推进国家治理能力有助于降低市场风险[4, 5]。而制度环境是代理宏观治理能力的重要指标。我国学者樊纲认为,结合我国国情的制度环境应包括政府和市场、非国有经济、产品市场发展和中介组织发育与法治环境五个方面[6]。诸多学者的研究均表明制度环境越完善,企业发展阻力越少,从而有利于企业发展。制度环境扮演着企业外部治理的角色,它能够改善企业的非效率投资行为、盈余管理行为,有利于分析师发挥信息传递的中介作用等[7]。那么,制度环境是否能够抑制企业的非效率投资,进而降低股价的崩盘风险呢?

事实上,股价崩盘风险无法单一地从微观或是宏观角度进行分析。本文正是基于综合考虑宏观和微观两个维度,引入制度环境的宏观治理指标,研究宏观治理在非效率投资和股价崩盘风险之间起到的调节作用,为政府和监管层就如何从宏观层面降低股价崩盘风险提供政策建议。

本文可能的贡献主要包括以下几个方面:第一,尽管目前的文献已从宏观和微观角度对股价崩盘风险的原因进行了具体分析,但大多是单独基于微观公司的视角[2];或基于宏观维度[8]研究了股价崩盘的成因。鲜有文献结合两个维度,对宏观治理影响微观效率,进而影响股价崩盘风险的作用机制进行阐述。本文的研究综合了两个维度为如何降低股价崩盘风险提供了理论支持;第二,以往对非效率投资的研究多集中于探究造成非效率投资的影响因素,即委托代理问题和信息不对称问题,本文的研究成果不仅对委托代理和信息不对称进行剥离,还从非效率投资引发的经济后果出发,研究其对股价崩盘的影响,并进一步研究了宏观治理变量对抑制非效率投资产生价格崩盘的影响;第三,本文的研究结果具有很强的政策启示,有利于政府梳理并制定相關政策,从宏观制度上推进国家治理体系和治理能力的现代化进程。

二、文献综述与研究假设

学术界关于股价崩盘风险的成因,主要有内部和外部治理两方面的解读。内部和外部的治理因素又分别对企业代理问题和信息不对称问题产生影响。企业代理问题,主要源自管理层追求自身利益而使坏消息隐藏,这种隐藏累积到市场上造成股价暴跌。研究表明,高管的特征、企业的盈余管理、平滑收益以及大股东的“掏空效应”等[9],均显著加大了公司的股价崩盘风险。相反,也有研究认为大股东的持股具有一定监督效应,从而降低股价崩盘风险[10]。针对代理问题产生的一系列问题,已有文献提出提高企业内控信息披露水平,加强审计监督和会计的稳健性。以上变量均有助于通过调节效应降低公司未来的崩盘风险。信息不对称方面,已有文献从证券分析师预测的角度考察了信息不对称造成的非效率投资对股价崩盘风险的影响[11]。研究表明,上市公司的信息透明度越低,其个股发生暴跌的风险越大[12]。

综合上述公司层面的研究,企业的代理问题和信息不对称问题的表现形式为企业的非效率投资。这种非效率投资进一步造成了股价崩盘风险的产生[1]。根据自由现金流理论,企业可支配的自由现金过多时将会加剧股东和管理层之间的代理问题,管理层出于私利而将资金投资于净现值为负的项目,从而造成过度投资[13]。相比之下,企业投资不足主要源于管理层对风险的厌恶以及融资约束问题,企业投资不足会对股价崩盘产生影响[14]。

综上,非效率投资行为带来的负面影响被企业管理者隐藏。与此同时,信息的不对称性大幅度增加并影响到外部投资者的行为。非效率投资越严重,由其带来的负面信息也越多,当这些信息累积到一定程度时,被市场的发觉可能性也在增大,最终导致价格崩盘[15]。根据上述研究,提出如下假设:

假设1 企业的非效率投资程度与股价崩盘风险正相关。

外部治理方面,已有文献认为机构投资者能够有效发挥外部监督作用,降低股价崩盘风险和股价同步性,即其为市场的稳定器[16]。然而,也有文献认为机构投资者是崩盘的加速器,他们的行为会加大股价的崩盘风险[17]。此外,外部审计以及媒体报道均能从监督者的角度显著降低股价崩盘风险[18, 19]。上述矛盾的研究结果使我们对外部治理在股价崩盘中所扮演的角色提出疑问。

从宏观治理的角度来看,国家治理能力和治理体系水平对股票价格本身有着重要的影响。我国学者李江辉(2018)认为,结合我国国情的治理指标应该被描述为制度环境,包括了市场化进程、地方政府干预程度和法治环境。他们直接研究了制度环境对股价崩盘风险的影响,发现市场化程度越快、法治环境越好、地方政府干预程度越低,股价崩盘风险越低[20]。已有研究表明,公司所在地区的市场化程度越高,则股价崩盘风险越低。最新的外部研究还表明,股价的崩盘风险还受到经济不确定性的影响[21]。

综上而言,治理能力的提高对股价崩盘有着直接的抑制作用。本文将制度环境作为国家治理能力的代理变量,研究国家治理能力对股价崩盘风险的直接作用。因此,提出如下研究假设:

假设2 制度环境的改善能够降低股价崩盘风险。

制度环境能够改善企业的非效率投资行为并改善信息不对称性。良好的制度环境对改善企业非效率投资具有显著影响。研究发现,对于非国有企业,金融发展水平和法治水平越高,企业的投资效率越强。当内部交易受到法律限制时,管理层隐瞒负面消息的可能性显著降低。上述研究都表明制度环境越完善,越能减少企业发展阻力。那么,制度环境的完善水平,能否对企业的非效率投资行为起到调节作用,进而抑制股价崩盘风险呢?

从市场化进程来看,较快的市场化进程能够从以下三个方面影响非效率投资对股价崩盘风险的作用。首先,市场化进程越快,高管的外部薪酬差距越合理,因为市场化进程越快,高管薪酬与企业业绩的关系更为密切,外部薪酬的差距即反映企业业绩的差距。市场化进程促进了经理人市场的完善,管理者看重自身声誉和职业发展,将主动减少短视行为。其次,市场化进程越快的地区,企业的信息更加透明,会计信息质量更高,信息不对称问题得到缓解[22]。另外,在市场化程度越高的地区,法律制度也越完善,公司治理状况良好,能够对管理层实施有效的监督。因此,市场化进程越快,非效率投资带来的负面信息能够及时被市场和投资者发觉,负面信息被隐藏的可能性减少,进而减小崩盘概率。根据上述分析,本文进一步提出以下研究假设:

假设3-1 高市场化进程能够抑制非效率投资对价格崩盘风险的负面影响。

从政府干预程度来看,政府官员往往因追求自身政绩而存在干预地方企业的强烈动机。研究指出,政府的干预水平越高,地方企业,尤其是国企的股价崩盘风险越高[23]。在经济较不发达地区,地方官员更倾向利用自身权力将任务转嫁给当地企业。因此,地方政府干预程度过强会导致企业的非效率投资问题和信息不对称问题更加严重。而地方政府干预程度越低,则市场竞争机制作用的发挥效果越好,企业业绩能够充分反映公司的发展状态,进而减少股价崩盘的发生[24]。根据上述分析,本文提出以下研究假設:

假设3-2 低政府干预程度能够抑制非效率投资对股价崩盘风险的负面影响。

从法治环境来看,良好的法治环境能够通过抑制不利因素改善非效率投资产生的负面经济后果。首先,法治环境能够改善企业与外部的信息不对称程度,法治环境越好,上市企业的盈余管理程度越低,这说明较完善的法治环境能够抑制管理层进行盈余操纵,会计信息质量和透明度较好[25]。同时法治环境越好,法律对投资者的权益保护也越好,外部投资者对管理层的监督更加容易。所以,法治水平越高,管理层隐瞒信息的成本越大。因此法治环境越好,非效率投资产生的负面影响被外部市场发觉的可能性增大,进而降低股价崩盘的风险。根据上述分析,提出以下研究假设:

假设3-3 完善的法治环境能够抑制非效率投资对股价格崩盘的负面影响。

三、研究设计

(一)数据与样本

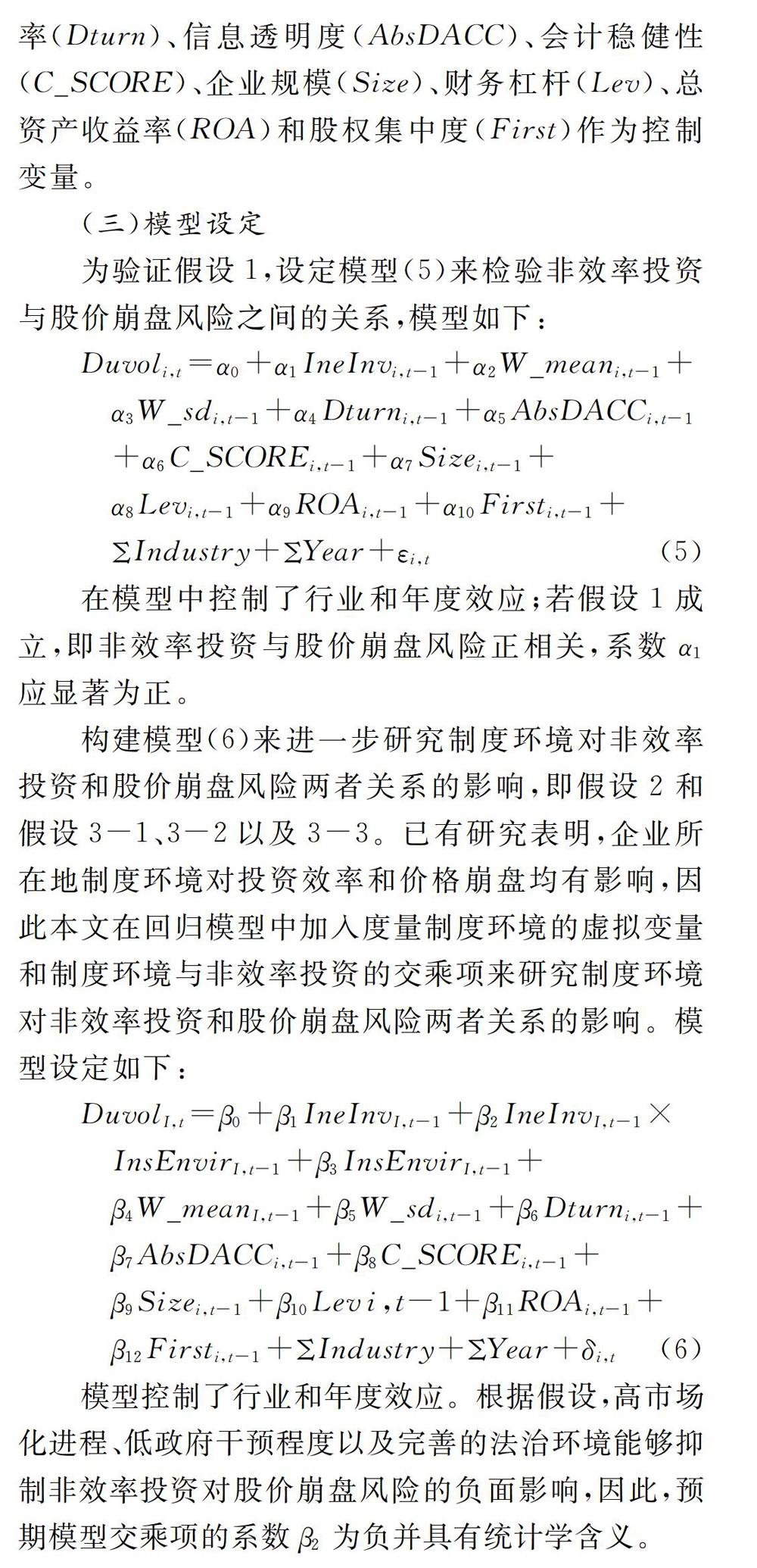

本文重点研究非效率投资对价格崩盘风险的影响及制度环境对非效率投资与股价崩盘风险两者关系的调节作用。文章选取了上证A股和深证A股的非金融类全部上市公司。其中,制度环境变量采用王小鲁、樊纲、胡李鹏编著的《中国分省份市场化指数报告(2018)》(以下简称“报告”)中市场化总指数、政府与市场的关系、市场中介组织的发育和法治环境作为衡量制度环境的指标。本文使用的股票市场数据以及企业数据均来自于国泰安数据库。由于制度环境指标记录范围为2008-2016年。2008年之前的数据指标尚未与本版指标匹配兼容。为保证频率一致,最终研究样本数据选择2008-2016年。

(二)变量说明

1.价格的崩盘风险。以收益波动比率和负收益偏态系数作为衡量股价崩盘风险的指标。首先,本文选取了股票i的周收益,按照模型(1)计算个股i第t周的特有收益率。

四、实证结果与分析

(一)描述性统计

表1展示了各变量的描述性统计结论。其中,衡量价格崩盘的收益波动比率的最小值和最大值分别为-1.571和2.111,均值为-0.206;负收益偏态系数最小值和最大值分别为-4.681和3.985,均值为-0.379,与已有研究基本一致。非效率投资的均值为0.050,最大值为0.835,说明我国企业非效率投资现象普遍。市场化进程、政府干预程度、法治环境的均值分别为0.822、0.770和0.786,说明我国总体市场化发展水平高,但是标准差较大,体现了各个地区的市场化发展水平存在较大差异。

(二)企业非效率投资与股价崩盘风险

表3是非效率投资与股价崩盘风险的回归结果,非效率投资与收益波动比率衡量的股价崩盘风险之间的回归系数是0.04,并且在5%的水平上显著为正,这说明企业的非效率投资行为会增加股价崩盘风险,假设1得到验证。周回报率的标准差、企业规模、资产负债率显著为正;会计稳健性的系数显著为负,这说明会计稳健性能够有效降低企业的股价崩盘风险,这与已有研究结论一致。回归结果支持现有学者的研究结论,即非效率投资程度与价格崩盘风险显著正相关。

(三)企业非效率投资、制度环境与价格崩盘风险的关系

表4展示了制度环境对非效率投资和价格崩盘风险影响的回归结果。市场化进程与非效率投资的交乘项的系数为-0.235,并且在10%水平上显著为负,说明市场化进程越快,越能够抑制非效率投资引起的股价崩盘风险,假设3-1得到验证;政府干预程度与非效率投资的交乘项的系数为-0.208,并且在10%水平上显著为负,说明政府干预程度越低,越有利于市场发挥作用,减少非效率投资引起的股价崩盘风险,假设3-2得到验证;法治环境与非效率投资的交乘项的系数为-0.182,且在10%水平上显著为负,说明法治环境越完善,越能够抑制非效率投资引起的股价崩盘风险,假设3-3得到验证。总体而言,制度环境的各个指标都对非效率投资引起的股价崩盘风险具有抑制作用,这说明进一步推进市场化发展,减少政府对市场的干预程度,使市场竞争机制充分发挥作用,以及完善法治环境,将有利于我国股市的稳定发展。

对股价崩盘风险的指标敏感性进行稳健性检验。其中,使用负收益偏态系数与非效率投资和制度环境各个指标的回归结果与收益上下波动比率衡量股价崩盘风险的结果一致,说明研究结果具有稳健性。

五、进一步研究

(一)代理问题

由上文可知,企业的非效率投资程度与股价崩盘风险显著正相关,股东与公司管理层的代理问题是导致价格崩盘风险上升的重要原因,因此,本文就代理问题是否是导致非效率投资与股价崩盘风险两者正相关的原因进行进一步验证。将当年高管超额薪酬是否大于行业中位数的样本企业定义为高代理成本组和低代理成本组。分别对两组样本企业进行非效率投资对股价崩盘风险的回归。结果发现:不论以收益波动比率还是负收益偏态系数来衡量股价崩盘风险,非效率投资与股价崩盘风险的正相关关系只在高代理成本组(高管超额薪酬水平较高)显著成立。由此可见,公司管理层与股东之间代理成本增加是导致非效率投资与价格崩盘风险显著正相关的重要原因,管理层在进行非效率投资的过程中隐瞒负面消息是导致企业未来股价崩盘风险上升的关键因素。

(二)基于产权性质的分组检验

政府干预在中国经济市场中政府扮演着不可忽视的角色,政府干预影响上市公司的生产经营活动[27]。新制度经济学强调,制度环境不仅影响宏观经济也影响微观企业[28]。政府干预程度是衡量制度环境的指标之一。考虑到国有与非国有企业的非效率程度不同,对股价崩盘风险的影响可能有所差异,而制度环境的抑制作用可能也会由于企业产权性质的不同而不同,因此在进一步研究中根据产权性质进行了分组。结果发现,国有企业与非国有企业两组股价崩盘风险指标的均值检验和中位数均不显著,两组的股价崩盘风险不存在显著差异。

相比非国有企业,在国有企业样本中,非效率投资系数显著为正,说明相对于非国有企业,国有企业的非效率投资行为对股价崩盘风险的影响更为严重。究其原因,在于国有企业管理层在承担社会性责任的过程中,更容易与地方官员合谋进行非效率投资而谋取私利,因此更容易隐瞒企業的负面消息而加大股价崩盘的风险。国有企业样本中,尽管三个交乘项系数为负,但均不显著,说明制度环境没有对国有企业非效率投资行为引起的股价崩盘风险产生显著的抑制作用。在非国有企业样本中,非效率投资对股价崩盘风险的影响在市场化程度较高、政府干预程度较低以及法治环境较好的情况下显著,这说明市场化发展越完善,非效率投资的影响越能在股票市场得以体现。此外,非效率投资和市场化进程、政府干预程度、法治环境的交乘项系数均不显著,说明产权性质的不同对制度环境的抑制作用基本没有影响①。

六、研究结论

本文结合宏观与微观两个维度对价格崩盘风险的成因展开研究。进一步研究了由制度环境作为代理变量衡量的治理能力的提高对抑制企业非效率投资引发的股价崩盘风险的影响。研究结果表明,企业的非效率投资程度与股价崩盘风险显著正相关,这意味着公司管理层对非效率投资产生的负面信息存在隐瞒,随着负面消息的不断累积,企业的股价崩盘风险也不断增大。在进一步研究中发现,非效率投资与股价崩盘风险的正相关关系只在高代理成本组(高管超额薪酬水平较高)显著成立。本文的研究结论进一步验证了由于代理问题的存在,企业管理层有意隐瞒负面消息是企业股价崩盘风险上升的重要原因。进一步考察制度环境的调节作用后发现,较高的市场化进程、较低的政府干预程度和完善的法治环境都有助于抑制由非效率投资行为引发的股价崩盘风险。在进一步研究中,考虑了产权性质可能发生的作用并进行分组检验发现,国有企业的非效率投资行为对价格崩盘风险的影响更为严重;但是制度环境对国有企业的治理作用不明显。更为重要的是,制度环境能够抑制非效率投资引起的股价崩盘风险,这为降低股价崩盘风险提供了经验证据,也说明了完善制度环境的重要性,对相关政策的制定给予一定启示。

从研究结论来看,完善制度环境,通过制度来提高企业的信息披露质量,加强对企业管理层的监督约束,进而降低负面信息被隐瞒的概率对于降低价格崩盘风险十分重要。对企业管理层而言,完善的制度环境有利于减少企业管理层的机会主义行为。因此,制度环境的完善对我国股票市场的平稳有序发展有着十分重要的意义。市场化进程越快,经理人市场的发展也越完善,管理者进行非效率投资的短视行为将被主动减少,使得投资者监督管理层的信息更加充分,股价崩盘风险降低。政府对市场的干预程度也应该进一步降低,使市场竞争更好的发挥作用,管理层进行非效率投资获取私有收益的行为会被减少,从而股价崩盘风险也会降低。而法律制度的进一步完善也是维护我国股市稳定有序发展的必要手段,法治环境越好,企业对财务数据进行操纵或扭曲财务报告的成本上升,同时完善的法律制度也能够有效保护投资者的利益。相关部门应不断加强对制度法规的制定和完善,有效激励和约束我国上市企业的信息披露和信息质量,从而促进我国股市平稳有序发展。

注释:

① 进一步检验结果可联系作者获得。

参考文献:

[1] 江轩宇, 许年行. 企业过度投资与股价崩盘风险 [J]. 金融研究, 2015, 422(8): 145-62.

[2] 田昆儒, 孙瑜. 非效率投资、审计监督与股价崩盘风险 [J]. 审计与经济研究, 2015, 30(2): 43-51.

[3] 林川. 过度投资、市场情绪与股价崩盘——来自创业板上市公司的经验证据 [J]. 中央财经大学学报, 2016, 12: 55-66.

[4] Kaufmann D, Kraay A, Zoido-LobatóN P. Governance matters: From measurement to action [J]. Finance & Development, 2000, 37(2): 10-13.

[5] Sherif M, Chen J. The quality of governance and momentum profits: International evidence [J]. The British Accounting Review, 2019, 51(5):1-16.

[6] 王小鲁, 樊纲, 胡李鹏. 中国市场化指数. 各省区市场化相对进程2018年度报告 [M]. 北京:社会科学文献出版社, 2018.

[7] 杨兴全, 张丽平, 吴昊旻. 市场化进程、管理层权力与公司现金持有 [J]. 南开管理评论, 2014, 17(2): 34-45.

[8] 杨继伟. 制度环境、治理结构与投资效率 [J]. 山西财经大学学报, 2016(8): 77-89.

[9] 姚靠华, 唐家财, 李斐. 制度环境、机构投资者异质性与企业真实盈余管理行为 [J]. 系统工程, 2015, 33(5): 40-47.

[10]张晓宇, 徐龙炳. 限售股解禁,资本运作与股价崩盘风险 [J]. 金融研究, 2017(11): 158-174.

[11]江媛, 王治. 董事会报告可读性、制度环境与分析师预测——来自我国上市公司的经验证据 [J]. 财经理论与实践, 2019, 40(3): 91-96.

[12]潘越, 戴亦一, 林超群. 信息不透明、分析师关注与个股暴跌风险 [J]. 金融研究, 2011(9): 138-151.

[13]Jensen M C. Agency costs of the free cash flow [J]. American Economic Review, 1986, 76(2):323-329.

[14]Deng X, Gao L, Kim J B. Short-sale constraints and stock price crash risk: Causal evidence from a natural experiment [J]. Journal of Corporate Finance, 2020, 60:101498.

[15]杨德明, 赵璨. 媒体监督、媒体治理与高管薪酬 [J]. 经济研究, 2012(6): 116-126.

[16]Piotroski J D, Roulstone D T. The influence of analysts, institutional investors, and insiders on the incorporation of market, industry, and firm-specific information into stock prices [J]. The Accounting Review, 2004, 79(4): 1119-1151.

[17]高昊宇, 杨晓光, 叶彦艺. 机构投资者对暴涨暴跌的抑制作用:基于中国市场的实证 [J]. 金融研究, 2017(2): 163-178.

[18]万东灿. 审计收费与股价崩盘风险 [J]. 审计研究, 2015(6): 85-93.

[19]罗进辉, 杜兴强. 媒体报道、制度环境与股价崩盘风险 [J]. 会计研究, 2014(9): 53-59.

[20]李江辉. 制度环境对股价崩盘风险的影响研究 [J]. 宏观经济研究, 2018, 241(12): 135-146.

[21]Luo Y, Zhang C. Economic policy uncertainty and stock price crash risk [J]. Research in International Business and Finance, 2019,58(5):1291-1318.

[22]杨 鹏.金融创新、公允价值计量与商业银行股票崩盘风险[J].财经理论与实践,2019,40(3):59-64.

[23]许晓芳, 劉慧龙. 政府干预、所有权性质与股价崩盘风险 [J]. 会计论坛, 2016, 15(2): 42-59.

[24]Lee W, Wang L. Do political connections affect stock price crash risk? Firm-level evidence from China [J]. Review of Quantitative Finance and Accounting, 2017, 48(3): 643-676.

[25]陈克兢. 媒体监督、法治水平与上市公司盈余管理 [J]. 管理评论, 2017, 29(7): 3-18.

[26]Richardson S. Over-investment of free cash flow [J]. Review of Accounting Studies, 2006, 11(2-3): 159-189.

[27]Chen S, Sun Z, Tang S, et al. Government intervention and investment efficiency: Evidence from China [J]. Journal of Corporate Finance, 2011, 17(2): 259-271.

[28]Kurt J. Institutions, institutional change, and economic performance [M]. Harvard Business School,2006: 151-155.

(责任编辑:王铁军)

猜你喜欢

商业经济(2016年6期)2017-01-03

亚太教育(2016年31期)2016-12-12

财税月刊(2016年6期)2016-10-08

财税月刊(2016年5期)2016-08-03

人民论坛(2016年17期)2016-07-15

商业会计(2016年8期)2016-06-06

商(2016年9期)2016-04-15