公司内控质量、管理层权力与审计费用

2021-01-10 00:37祁佳佳

商场现代化 2021年23期

关键词:审计费用

祁佳佳

摘 要:本文以我国2016年-2018年沪深两市A股上市公司为基础,实证分析了内控质量的高低对审计费用的影响,并将管理层权力加入两者关系的研究框架以检验其调节作用的发挥。研究结果显示,高质量的内控能够对审计收费起到明显的抑制作用,但管理层权力过大则会对前述的抑制作用产生不利影响。

关键词:内控质量;审计费用;管理层权力

一、引言

为了发挥劳动分工的优势,现代公司基本上都处于经营权与所有权分离的运营状态,但是由于公司管理者所追求的利益并不与股东完全一致,因此可能会受自利动机的驱使而侵害到股东的利益。为了防止此种现象的发生,股东就希望存在一个客观中立的第三方来对财报的真实可靠性进行鉴定,因此注册会计师审计就应运而生。而要享受这项服务就必须支付一定的费用,也即审计费用。由经典的审计定价模型可知,影响审计收费的主要因素为审计师面临的相关风险、执行审计程序付出的成本以及事务所的必要收益,而对内部控制的了解是一项必要的审计程序,这项审计程序的执行会对审计成本和审计风险产生影响,进而最终影响到审计费用。

随着一系列重大财务舞弊事件的发生以及与内部控制相关法规的颁布,内部控制受到了越来越多的关注。内部控制是企业内部进行自我规范的过程,良好的内部控制在保证财务报表的公允真实性、有效防范管理层舞弊方面有重要作用。但是管理层作为设计运行内控制度的重要人员,他们的行为特征会对内控制度的设计和执行产生重大影响,从而影响到内控质量。综上所述,本文想要实证分析内控质量的高低对审计费用的影响,并以管理层权力为调节变量,探究其是否会对两者关系产生调节效应。

虽然目前已有大量文献研究内控质量与审计费用的关系,但得出的结论存在分歧。在此基础上,鲜有文献研究管理层权力对二者关系的影响,本文的研究丰富了对内控质量与审计费用起调节作用变量的相关研究,为我国上市公司合理安排权力配置提供了支持性证据。

二、文献回顾与假设提出

1.内控质量与审计费用

Simunic最早提出了进行审计定价的基本模型,自此之后审计费用影响因素的研究就在学术界引起了广泛的关注,接踵而来的财务舞弊案件也使得内部控制理论快速发展起来,学者们开始关注事务所在进行审计定价时是否会考虑企业的内控质量。从国内外的相关研究来看,大多数学者认为高质量的内部控制能有效减少企业财报中的重大错报,有利于审计人员开展风险导向审计,降低其承接该项业务所面临的风险,从而有利于抑制审计费用的增加(张旺峰等,2011;徐玉霞等,2012;李百兴等,2019);如果企业内控缺陷严重,这可能会增加审计人员面临的审计失败风险,为了分散风险其必须增加审计程序,因此付出的审计成本必然会增加,最终会导致审计费用的提高(Santanu Mitra,2009;李越冬等,2014)。当然,还有学者持不同的观点,他们认为规模较大的公司内部控制本身也比较复杂,因而了解内部控制的过程本身耗费的时间精力就较多,所以审计成本较高;也可能是复杂的内部控制使注册会计师面临的审计风险较高,因此内控质量的提升并不会削减审计费用(杨艳文等,2016;王进朝等,2017)。

从审计原理来看,重大错报风险和检查风险是审计风险的两大决定因素,而审计人员能够控制的只是检查风险。从成本效益原则考虑,如果企业存在较多的评估重大错报风险高水平或特别风险的领域,内控质量还较差,审计人员在审计范围和审计程序上就要有更多的考虑,随着审计工作量的增加,审计成本自然会增加,审计费用也会随之提高;从风险报酬原则的考虑,尽管审计人员在尽力地降低检查风险,但较高的重大错报风险同样使审计人员在一定程度上面临较高的审计风险,这会增大审计人员面临诉讼的概率,审计人员必然要求更多的审计收费作为风险补偿。此外,了解内部控制是审计的必要程序,如果企业的内控质量较好,审计人员在了解之后,对于评估的重大错报风险较低的领域,就会增加对内部控制的信任度,在实施控制测试的基础上减少实质性程序;如果企业的内控质量不尽如人意,审计人员从控制测试中获取的保证程度较低,转而会选择多实施更具有证明力的实质性程序。一般来说,实施实质性程序与控制测试相比,前者需要付出更多的时间和精力,因而内控质量的提升有利于审计费用的降低。但是,由于大规模公司的内部控制体系本来就复杂,尽管提升内控质量可能会在一定程度上降低审计风险,但较为复杂的组织架构进一步提升内控质量可能会不符合成本效益原则,这样反而会加大原有的审计难度和审计投人,最终不利于审计收费的降低。综上,本人提出以下假设:

假设H1a:内控质量与审计费用呈负相关关系;

假设H1b:內控质量与审计费用呈正相关关系。

2.内控质量、管理层权力与审计费用

高质量的内部控制不仅要求管理层设计合理的内部控制制度,而且要一贯运行下去。构建一个适当的权力配置架构是公司提升其治理效率的重要途径(刘启亮等,2013),因此如何分配和安置管理层的权力会对内控质量产生很大影响,从而影响内控质量与审计费用的关系。对于管理层权力的作用,学术界存在两种不同的观点,一是“权力超越说”,持这一观点的学者认为管理层权力过于集中在一定程度上会抑制其他相关部门的监督能力,他们的机会主义倾向严重,可能凌驾于内部控制之上,从而影响内控有效性(刘启亮等,2013;张正勇等,2016),同时管理层也会对相关信息不及时披露从而为审计师带来潜在的审计风险(赵息等,2013);二是“权力保障说”,认同该看法的学者认为高权力的管理者受社会人身份约束依附于组织而存在,较为集中的管理者权力有利于打造一个较为稳定的管理基调,从而有助于内部控制有效运行(陈娇娇等,2018)。因此,本文根据管理层权力正反两方面的影响提出竞争性假设:

假设H2a(b):管理层权力会抑制内控质量与审计费用的负(正)相关关系;

假设H2c(d):管理层权力会促进内控质量与审计费用的负(正)相关关系。

三、研究设计

1.样本选择及数据来源

本文选择我国2016年-2018年沪深两市A股上市公司作为研究对象,对样本数据进行了相关的数据处理,最终得到来自2228家上市公司的6684个样本,数据来源为DIB和CSMAR。

2.模型设定

本文的实证模型如下,其中模型(1) 对应假设H1a和假设H1b,用于检验内控质量与审计费用之间的相关性;模型(2) 对应假设H2a(b)和假设H2c(d),它是在模型(1) 的基础上增加了内控质量与管理层权力的交互项,进一步考察管理层权力调节作用的发挥。在模型(1) 回归结果显著的基础上,当交互项ICI*Power的系数显著与系数α1相反时,表明管理层权力过大會抑制内部控制质量与审计费用的相关关系。

Lnfee=α0+α1ICI+αn ∑Controls+ε(1)

Lnfee=β0+β1ICI+β2ICI*Power+β3Power+βn ∑Controls+ε(2)

3.变量定义说明

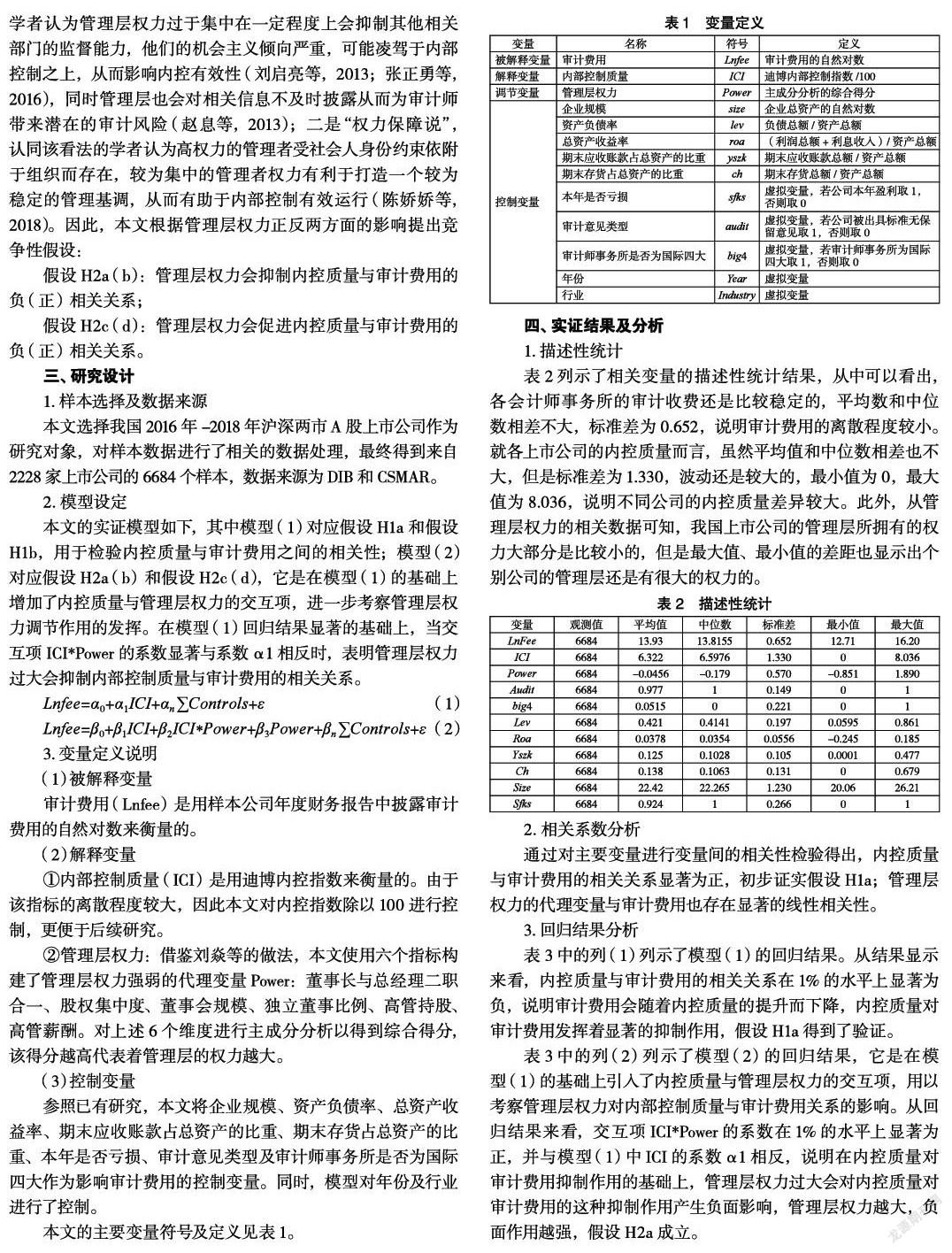

(1) 被解释变量

审计费用(Lnfee)是用样本公司年度财务报告中披露审计费用的自然对数来衡量的。

(2) 解释变量

①内部控制质量(ICI)是用迪博内控指数来衡量的。由于该指标的离散程度较大,因此本文对内控指数除以100进行控制,更便于后续研究。

②管理层权力:借鉴刘焱等的做法,本文使用六个指标构建了管理层权力强弱的代理变量Power:董事长与总经理二职合一、股权集中度、董事会规模、独立董事比例、高管持股、高管薪酬。对上述6个维度进行主成分分析以得到综合得分,该得分越高代表着管理层的权力越大。

(3) 控制变量

参照已有研究,本文将企业规模、资产负债率、总资产收益率、期末应收账款占总资产的比重、期末存货占总资产的比重、本年是否亏损、审计意见类型及审计师事务所是否为国际四大作为影响审计费用的控制变量。同时,模型对年份及行业进行了控制。

本文的主要变量符号及定义见表1。

四、实证结果及分析

1.描述性统计

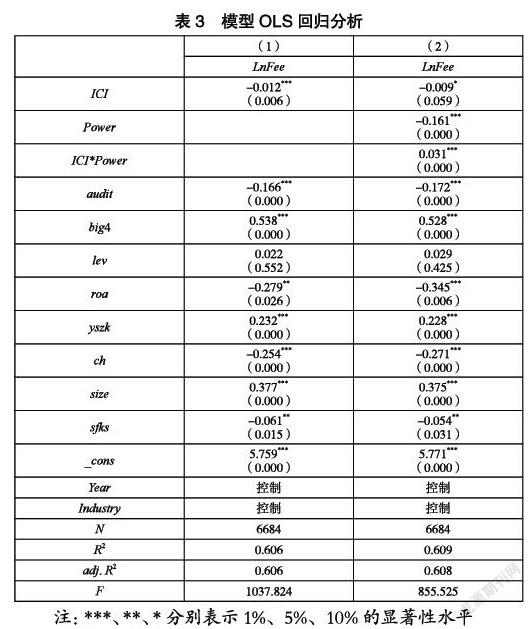

表2列示了相关变量的描述性统计结果,从中可以看出,各会计师事务所的审计收费还是比较稳定的,平均数和中位数相差不大,标准差为0.652,说明审计费用的离散程度较小。就各上市公司的内控质量而言,虽然平均值和中位数相差也不大,但是标准差为1.330,波动还是较大的,最小值为0,最大值为8.036,说明不同公司的内控质量差异较大。此外,从管理层权力的相关数据可知,我国上市公司的管理层所拥有的权力大部分是比较小的,但是最大值、最小值的差距也显示出个别公司的管理层还是有很大的权力的。

2.相关系数分析

通过对主要变量进行变量间的相关性检验得出,内控质量与审计费用的相关关系显著为正,初步证实假设H1a;管理层权力的代理变量与审计费用也存在显著的线性相关性。

3.回归结果分析

表3中的列(1) 列示了模型(1) 的回归结果。从结果显示来看,内控质量与审计费用的相关关系在1%的水平上显著为负,说明审计费用会随着内控质量的提升而下降,内控质量对审计费用发挥着显著的抑制作用,假设H1a得到了验证。

表3中的列(2) 列示了模型(2) 的回归结果,它是在模型(1) 的基础上引入了内控质量与管理层权力的交互项,用以考察管理层权力对内部控制质量与审计费用关系的影响。从回归结果来看,交互项ICI*Power的系数在1%的水平上显著为正,并与模型(1) 中ICI的系数α1相反,说明在内控质量对审计费用抑制作用的基础上,管理层权力过大会对内控质量对审计费用的这种抑制作用产生负面影响,管理层权力越大,负面作用越强,假设H2a成立。

五、结论与启示

本文以我国2016年-2018年沪深两市A股上市公司为样本,研究了内控质量与审计费用之间的相关关系,以及管理层权力对这两者关系的影响作用。研究结果显示,高质量的内控能够对审计收费起到明显的抑制作用,但管理层权力过大则会对前述的抑制作用产生不利影响。

本文的研究启示:(1) 提升公司的内控质量是其降低审计费用的有效路径之一,内控对审计费用的抑制作用来源于对企业各种行为的综合影响,如减少员工有意或无意的错误行为、减少企业的违法违规行为、优化企业内部管理等,这都大大降低了企业风险。(2) 在提高企业内控质量的同时,要对管理层的权力进行适当的制衡安排,防止其权力过大,出于自利行为和机会主义而凌驾于内部控制之上,从而加大公司的审计费用。

参考文献:

[1]李百兴,王博,卿小权.内部控制质量、股权激励与审计收费[J].审计研究,2019(01):91-99.

[2]陈娇娇,桑凌.管理者能力与权力对内部控制审计费用的影响[J].南京审计大学学报,2018,15(03):80-90.

[3]王进朝,王振德.关联方交易、内部控制质量与审计收费[J].中国注册会计师,2017(04):33-38+3.

[4]刘焱,姚海鑫.高管权力、审计委员会专业性与内部控制缺陷[J].南开管理评论,2014,17(02):4-12.

[5]赵息,许宁宁.管理层权力、机会主义动机与内部控制缺陷信息披露[J].审计研究,2013(04):101-109.

[6]刘启亮,罗乐,张雅曼,陈汉文.高管集权、内部控制与会计信息质量[J].南开管理评论,2013,16(01):15-23.

猜你喜欢

商情(2016年32期)2017-03-04

财会学习(2017年2期)2017-02-10

财经理论与实践(2016年6期)2017-02-09

企业导报(2016年19期)2016-11-05

商(2016年26期)2016-08-10

企业导报(2016年12期)2016-06-17

商(2016年8期)2016-04-08

商场现代化(2015年35期)2016-03-11

商业会计(2016年1期)2016-02-18

贵州财经大学学报(2015年2期)2015-04-13