全球新冠肺炎疫情经济冲击与恢复模拟

——基于全球动态可计算一般均衡模型

2021-01-22 03:56都倩仪

时代人物 2020年32期

都倩仪 文 韵

(1. 北京工商大学 北京 100048;2. 深圳英飞咨询有限公司 北京 100080)

文献综述

近年来,全球流行性疾病对宏观经济影响的研究越来越引起学者们的关注。针对以往的全球流行性疾病,学者关注在研究疾病所带来的医疗成本分析(Meltzer等,1999),即直接成本。后来越来越多学者关心大流行病带来的对宏观经济影响更大的“间接成本”。从供给侧看,包括劳动力损失对生产力的影响(Fan,2003;Verikios,2012),从需求侧看,考虑居民消费、投资的减少等对宏观经济带来的损失(Chou et al., 2004 ;Lee &McKibbin,2004)。针对2003年非典的经济影响研究,Lee &McKibbin(2004)利用全球模型G-Cubed模型,考察主要经济体因为非典而导致的健康支出增加、旅游人数减少、住宿餐饮等敏感性居民消费缩减对全球经济影响。针对2009年H1N1流感的研究,Verikios et al.(2012)构造了一个可计算一般均衡模型(澳大利亚国家模型),用以分析H1N1对澳大利亚经济的短期宏观影响,模型中引入了因流感确诊和死亡、学校关闭而导致的缺失劳动力供给冲击,也引入了由于流感而导致的国际旅行需求减少、卫生服务需求增加的冲击。在利用可计算一般均衡模型对大流行病的经济影响评估的文献中,逐渐形成了一个经济冲击分析的逻辑思路。在文献中,需要同时考虑供给侧与需求侧的影响(周梅芳等,2020),供给侧具体表现在对劳动力损失的冲击,劳动力的损失会导致生产经营活动的停滞,具有较大的负面经济影响,需求侧具体表现在餐饮旅游等服务行业的居民消费和投资的急剧下滑,而医疗卫生服务的需求急剧上升(Dixon,2011;Verikios et al.,2012;Mckibbin et al.,2020)。除此以外,此次新冠疫情全球大流行,在国际范围里也无可避免受到国际贸易的冲击、入境限制的冲击、原油需求下降的冲击。WTO(2020)发布的疫情对宏观经济影响的报告中,强调了国际间贸易成本(细分为货物运输成本、服务运输成本、专用设备运输成本等)的上升对各国宏观经济的影响。

目前较少的文献对疫情后期世界未来几年经济复苏进行场景模拟,提出有针对性的复苏建议。由于各国的防控政策措施不一致,且政策效果差距较大,目前来看,全球疫情仍具有不确定性,未来各国的经济恢复速度也不确定。随着2021年的到来,如果全球疫情继续反复恶化,对世界主要经济体的经济恢复影响如何?如果世界各国联合起来,互帮互助,采取积极的宏观政策,对世界经济恢复影响多大?面对不确定的疫情后经济复苏背景,本文将运用动态可计算一般均衡模型,对全球新冠肺炎疫情经济冲击与恢复进行不同场景假设,以我国为重点分析对象,量化宏观政策对世界主要经济体未来几年经济恢复的影响。本文结构安排如下:第二部分介绍全球可计算一般均衡模型理论、数据来源、国家与行业分类;第三分部详细描述情景设置与冲击设置;第四部分是情景模拟结果的对比分析;第五分部是根据模拟结果,为疫情后期世界经济恢复提出结论与建议。

模型理论与数据来源

全球动态可计算一般均衡模型

本文采用全球动态可计算一般均衡模型作为分析框架。全球可计算一般均衡模型一般用来刻画外部冲击对整个世界经济系统性的影响,已经被广泛应用于贸易领域(杨军等,2005;周曙东等,2006;刘宇等,2016),资源环境领域(黄凌云等,2010;栾昊和杨军,2014),能源领域(刘宇,2014;魏玮等,2018)等。此次疫情作为一个突然的外部冲击,对世界的经济系统造成广泛的影响,并在短期内延续。本文采用美国普渡大学GTAP(Global Trade Analysis Project)开发的动态可计算一般均衡模型,用来模拟此次疫情对世界主要经济体的经济影响与经济恢复。

数据来源、国家和行业合并

本文采用的是美国普渡大学2019年8月最新出版的GTAPv10数据库,年份更新到2014年,数据库里包含141个国家和地区,65个行业部门的经济数据。由于本文研究对的是世界主要经济体,因此本文按照主要疫情国家与G20国家的综合分类,把141个国家合并成27个国家或地区,包括澳大利亚、中国、日本、韩国、东盟其他国家、印度尼西亚、印度、加拿大、美国、墨西哥、阿根廷、巴西、OPEC其他国家、法国、德国、意大利、西班牙、英国、欧盟其他国家、欧洲自由贸易联盟其他国家、俄罗斯、伊朗、以色列、沙特阿拉伯、土耳其、南非、世界其他国家。另外,本文主要是研究工业与服务业部门受到疫情的冲击,所以把65个农业部门合并成41个重点研究的行业部门(表1)。

表1 全球动态可计算一般均衡模型中41个行业部门分类

冲击设置与情景设置

冲击设置

本文参考Verikios et al.(2012)、Mckibbin et al.(2020)文献的冲击,参考可获得的工业生产、消费、投资、贸易等各方面统计数据,量化各阶段疫情经济影响冲击。具体冲击内容包括:(1)劳动力冲击:包括因新冠肺炎致死的永久性劳动力损失,以及停工政策对劳动力供给的冲击(区分熟练劳动力和非熟练劳动力冲击);(2)居民需求冲击:包括减少零售、住宿餐饮、交通(水陆空)、娱乐、教育部门的居民消费,同时增加粮食、医疗健康、药品、医药化学、通信行业、公共管理部门的居民消费,另外设置中国主要贸易伙伴中的发达国家对汽车、电子产品部门的居民需求减少的冲击;(3)政府消费冲击,通信行业、公共管理、健康服务,以及其他部门的支出均有所不同程度的增加;(4)贸易限制政策冲击:包括粮食出口限制冲击,以及物流受阻、通关时间延长等因素导致的贸易便利化下降冲击;(5)由于入境限制导致的国际旅游行业部门冲击;(6)原油需求下降的冲击:参考OPEC(2020)发布的原油报告中的不同国家的原油年度需求数据,作为居民对石油部门消费需求下降的冲击。

情景设置

与此前经济危机爆发机制不同,此次由全球性健康危机引发的经济冲击对供需两端都带来较大的影响,各国面临着短期紧急救助与中长期宏观调控相结合的政策任务。在疫情蔓延初期,欧美发达国家错失防疫最佳时机,且发达经济体之间人员流动密集,加剧了疫情的传播。由于全球疫情发展具有较大的不确定性,本文对2020年设置了两种情景:乐观情景与悲观情景,并对2021年的经济恢复假设了四种政策情景。

乐观情景(S1):全球27个国家或地区疫情防控到位,在三个月后恢复经济活动;

悲观情景(S2):全球疫情防控不到位,造成新冠肺炎疫情在年底前全球范围二次爆发;

政策情景(S3):在我国的乐观情景与其他国家的悲观情景数据基础上,假设2021年的劳动力、居民消费恢复拉动上升幅度是2020年的下降幅度,政府消费保持上升;

政策情景(S4):在我国的乐观情景与其他国家的悲观情景数据基础上,假设2021年的劳动力、居民消费与(S3)不变,政府消费拉动上升较多,是2020年下降百分比的两倍;

政策情景(S5):在我国的乐观情景与其他国家的悲观情景数据基础上,假设2021年的劳动力与(S3)不变、居民消费恢复拉动上升幅度均是2020年的下降幅度的两倍,政府消费保持两倍的上升。

模拟结果分析

宏观变量影响分析

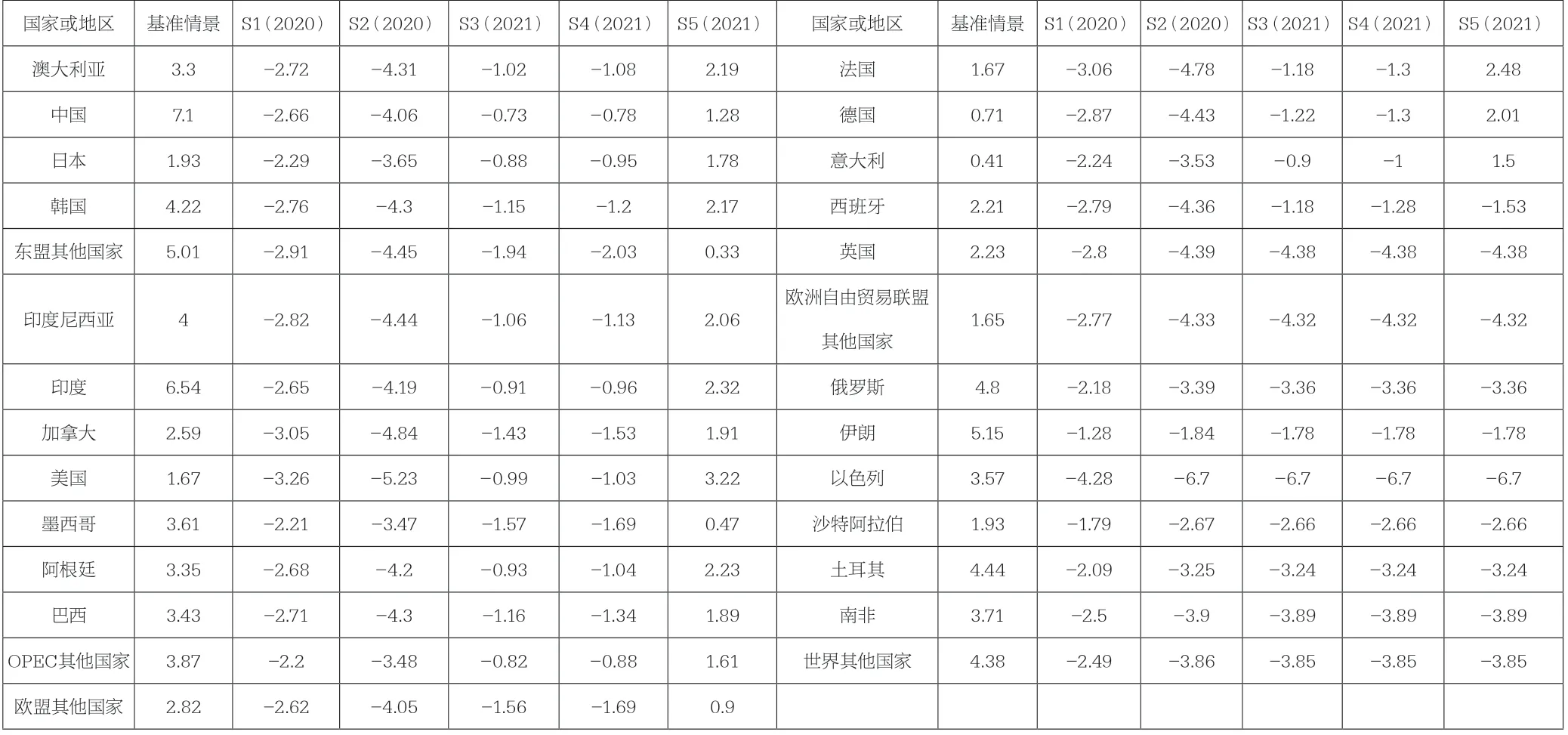

本文的2020年GDP结果影响比实际偏大。主要原因是冲击的变量中,熟练与非熟练劳动力的损失对各个国家的GDP影响最大,S1、S2情景中,模型并没有考虑到当年政府采取的宏观政策促进经济增长,也没有考虑到疫情过后居民消费的报复性反弹,因此负面影响较大。在乐观情景下,大多数经济体的经济增长率下降幅度在2-3%之间,例如亚洲国家中控制疫情较好的中国在基准情景下下降2.71%,日本下降2.36%,韩国下降2.82%。结果与周梅芳(2020)结果接近。目前,由于在法国英国等欧洲国家和美国的疫情已经发生第二波疫情,朝着更严重的趋势进行,再度出现停工停产现象,失业率高升,悲观情景(S2)假设在2020年底前,假设损失的工时数已经比第一轮疫情发生时期多了两个月,因此,美国、加拿大等北美国家与法德英等欧洲国家经济损失将会向着悲观情景发展(表2)。IMF经济展望(2020年10月)报告预测的2020年美国GDP增长率为-4.27%,中国GDP增长率为1.85%,可知IMF经济展望预测偏向更悲观。

在采取了宏观措施(情景S3、S4、S5)后,2021年的经济恢复程度随着采取的措施不同而不同。在政策情景(S3)与(S4)的对比下,可知,居民消费反弹一倍的效果比政策消费拉动一倍对GDP的拉动效果要好,但是两种政策的力度尚未足够使得GDP增长速度恢复到基准水平。在政策情景(S5)下,当居民消费拉动力度与政府消费拉动力度为两倍时,主要的经济体能恢复到基线水平上,例如,中国GDP增速可达8.38%,与IMF经济展望的2021年预测GDP的8.24%相差不大。在疫情发展期间,供给端劳动力冲击是影响短期GDP的主要因素(周梅芳,2020;田盛丹,2020),因此复工复产是各国政府经济复苏政策中所要面临的最紧迫任务。但长期来说,疫情的“迟滞”效应将会在消费、投资等领域逐步显现,如何逐步恢复投资者信心、有效刺激消费也是政府制定长期经济刺激计划所要考虑的主要目标。

表2 2020-2021年情景一(S1)至情景五(S5)下冲击对真实GDP与居民福利的影响(与基线相比)

制造业层面的影响

从具体行业部门进出口变化看,制造业受到较大冲击(表4)。除服务贸易出口外,我国出口行业部门占比较大汽车、交通运输设备、电子器械、其他器械、金属制品的出口降幅相对较大,在S1情景下降幅分别为11.00%、9.56%、9.30%、2.11%、4.61%、8.43%。这些受冲击较大的行业部门产业价值链较长,且上游核心零部件的生产多布局在发达国家,疫情对发达经济体供给端的冲击将传导至上述技术密集型行业生产,导致相关行业部门产出下降,再加上出口需求萎缩,将对制造业主要出口商品带来巨大损失(佟家栋等,2020)。另一方面,疫情在全球的发展将会波及中国其他主要出口目的地,包括东盟、俄罗斯、印度、巴西等新兴经济体市场需求下降将进一步冲击中国出口部门(王勇等,2020)。新冠肺炎疫情对全球贸易系统的冲击将传导、渗透至区域经济中,使得深度参与全球价值链的地方经济风险增加。与出口相比,进口贸易受到的冲击相对较小。电子产品、上游原材料、农产品部门进口下降幅度较大,疫情向发展中国家蔓延将威胁到制造业原材料以及初级产品供应。

在政策情景(S3-S5)下,2021年经济恢复随着政策力度的加强而加快。制造业的出口也逐渐增长,一步一步恢复增长趋势。我国出口行业部门占比较大的汽车、交通运输设备、电子器械、其他器械、金属制品行业,在S5情景下出口分别为0.85%、-2.25%、0.22%、-4.14%、-4.38%,相比情景S1时候均有所增长。由于这里设置的政策情景冲击是主要是增加服务业商品的居民需求而不是工业商品的居民需求,因为只有政府的消费拉动制造业商品增长,而没有考虑投资,所以制造业部门出口相对实际情况来说会增长偏小。

结论与建议

本文通过构建全球动态可计算一般均衡模型,模拟了乐观与悲观情景、以及政策情景下疫情对世界主要经济体的宏观经济的影响,并对我国的具体的行业部门进行进出口方面的分析,模拟实证显示:第一,熟练与非熟练劳动力的损失对各个国家的GDP影响最大,在乐观情景下,大多数经济体的经济增长率下降幅度在2-3%之间,在悲观情景下,大多数经济体的经济增长率下降幅度在4-5%之间;第二,居民消费反弹一倍的效果比政策消费拉动一倍对GDP的拉动效果要好,当居民消费拉动力度与政府消费拉动力度为原来的两倍时,主要的经济体经济增长能恢复到基线水平上;第三,我国出口行业部门占比较大汽车、交通运输设备、电子器械、其他器械、金属制品的出口降幅相对较大。

基于上述分析的宏观结果和行业结果,我们提出以下政策建议:

第一,此次新冠肺炎疫情危机过程中展现了我国社会动员的体制优势,但也一定程度上暴露了公共医疗体系危机应对能力不足、医疗科研技术薄弱等问题。为了进一步完善全球性公共卫生危机应对能力,须加大对公共医疗部门及资源的投入,推动我国公共卫生和医疗服务体系改革,以此作为供给侧结构性改革的重要内容。在全球范围内,我国包括地方医疗机构人员积极参与到多国防疫斗争与全球区域公共卫生合作中,在全球公共卫生治理领域中发挥越来越重要的作用,在此基础上可有效减少疫情对医疗、社会经济部门所带来的冲击。

第二,在经济恢复的政策干预过程中,多关注以居民消费为主要拉动力的政策措施,例如,在疫情造成较大影响的餐饮、住宿、零售行业发放消费券以促进消费,政府可以除了派发消费券刺激居民消费外,还可以对低收入人群提供现金补助、提高失业保险待遇、增加工资等政策措施刺激保证居民消费的稳定,增强对未来收入的信心。但同时也要考虑其他经济拉动的途径,例如适当增加政府消费与政府投资,但需要合理平衡好财政收支。

第三,从国内及全球市场环境看,制造业面临较大下行压力,叠加此次疫情影响,地方经济需要面临内部、外部的结构性问题。目前全球疫情爆发最突出的问题就是供应链短缺以及全球需求萎缩对我国经济带来的挑战。长远来说,应推进我国企业进行信息化、数字化、智能化转变,支持劳动密集型中小企业数字化生产及管理建设。政府与企业应在推进新基建建设过程中,加快新一代信息技术对制造业的升级改造进程,通过信息化、数字化赋能制造业,推进智能制造核心业务、智能生产线、数字化车间建设等,如可开发无人生产、远程运维、在线服务等新模式和新业态,从技术工艺、流程改造、管理应用等环节提高数字化网络化智能化水平,实现资源共享及优化配置以及产业转型升级。

表4 不同情景下2021年的我国制造业行业部门进出口百分比变动

注释

[1]WTO, 2020, “Methodology for the WTO trade forecast of April 8 2020”, Trade forecast press conference.

[2]GTAPv10版数据库,https://www.gtap.agecon.purdue.edu/databases/v10/index.aspx.

[3]参考Verikios et al.(2012) , 本文将劳动力供给冲击分为:因新冠肺炎致死的永久性劳动力损失和因感染肺炎或由停工政策引起的暂时性劳动力损失。其中,永久性劳动力损失估计为各个国家的致死人数除以人口数。在因感染病毒而暂时性的劳动力损失的计算中,本文假设感染病毒的人将停工20天(按一年250个工作日计算)用于居家隔离或住院治疗,因此损失的劳动力冲击等于(致病人数/劳动人口数)*(20/250)*100;因停工政策而导致的劳动力损失则根据计算出来的各个国家能在家工作的劳动力比例和假设的停工时间来测量。假设停工时间为三个月,并假设在家工作的劳动力供给为原来的70%,则一个月停工时间为6天,三个月在家工作的劳动力损失为7.2%。假设不能在家工作的劳动力则马上停工并在三个月内逐渐复工,停工率参考COVID19中国经济数据库,三个月内停工率分别是70%、30%、10%,因此该劳动力损失冲击为:20/250*(70%+30%+10%)*不在家工作的劳动力比例*100。将以上细分的冲击加总,就得到劳动力供给总冲击。

[4]居民需求和政府需求下降的冲击幅度,参考Mckibbin et al.(2020)文献。

[5]参考WTO(2020)对国际物流成本上升的幅度在1%-5%之间,在此假设贸易便利化下降程度取平均值3%。WTO, 2020,“Methodology for the WTO trade forecast of April 8 2020”, Trade forecast press conference.

[6]国际旅游需求下降幅度参考Statista, 2020, Coronavirus: impact on the global economy report.

[7]OPEC, Monthly Oil Market Report (April,2020).

猜你喜欢

疯狂英语·初中天地(2022年2期)2022-07-07

外语学刊(2021年1期)2021-11-04

今日农业(2021年1期)2021-03-19

重庆理工大学学报(社会科学)(2020年4期)2020-12-12

疯狂英语·新悦读(2020年10期)2020-11-26

劳动保护(2019年3期)2019-05-16

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

小天使·一年级语数英综合(2017年3期)2017-04-25

小天使·一年级语数英综合(2015年8期)2015-07-06