权变理论作用下商业银行农户金融服务优化路径

2021-01-29 00:16李师语

国际商务财会 2021年18期

李师语

【摘要】受“二元”经济结构影响,农村金融服务滞后,农村金融业务比重低,在一定程度上制约着农村公共服务体系在金融领域发挥作用。因此,商业银行应全面参与农村金融市场建设、发挥自身金融服务资源优势,在农户金融服务工作进程中,要将商业银行发展战略与政府公共职能充分结合,全面提升农户金融服务质量。文章以权变理论为核心,对商业银行农户金融服务优化存在的问题进行分析并提出相应的优化路径,有助于发挥权变理论在商业银行农户金融服务体系建设与优化发展中的作用,提高商业银行服务区域经济发展能力。

【关键词】权变理论;农户金融;金融服务;金融创新

【中图分类号】F832.2

一、理论概述

(一)权变理论

权变理论是企业经营发展战略制定与执行的重要理论。20世纪60年代以后,伴随着市场经济的不断发展,各行业所面临的竞争日益激烈,有关领导有效性的研究成为较多学者关注的重点环节。权变理论的创始人洛什在1969年总结了权变理论的内涵。在一个企业经营发展过程中,管理者的决策对于企业发展的走向影響显著,在过去很长一段时间内,企业发展战略制定与执行都依赖于管理者决策,而在权变理论下,一个企业领导的有效性虽然受领导者的品质与行为的影响,但是领导者、被领导者和情景条件(也称为市场环境)三者结合,才能够使企业发展战略的制定与执行更加科学全面。

(二)金融支持理论

在社会经济发展过程中,金融支持体系的科学构建至关重要。关于金融支持理论的研究起始于20世纪30年代,美国学者肯特认为金融支持是社会经济发展的核心环节,金融支持涉及经济发展的多个方面,而且金融支持的表现方式多样,既包括政府的战略性投资及政策扶植,也包括金融机构的一系列存贷业务。相较于城市,农村金融市场发展资源不足,积极主动性较差,且由于金融的脆弱性,所以在农村金融市场发展初期,金融支持主要还是依托于我国地方政府来实现的,地方政府结合农村经济发展特点所拥有的农业经济发展资源、农村金融市场发展的现实需求,而对金融支持模式进行全面调整与优化。

二、权变理论下商业银行农户金融服务存在的问题

(一)金融供给总量不足、农户金融体系有待完善

基于权变理论,领导者与被领导者的协调关系也就是商业银行金融供给内容和农户金融体系的完善程度息息相关。总体上看,我国政策性金融在广度和深度上还较为欠缺,商业性金融层次不够丰富,合作金融还需在规范中探索有效发展的途径,而以上问题也在问卷调查中得到印证。

农户金融业务供给总量对于农户金融服务能力、辐射范围、受惠企业规模都将产生影响,金融供给包括信贷业务、投资及各类金融服务资源投入,根据问卷调查结果显示,公司金融供给总量存在一些问题,调查结果如表1所示。

结合表1数据显示,有36%的被调查者认为供给总量越高,金融市场发展水平越好,59%的被调查者认为供给总量是有联系的,但并不意味着金融供给总量越高金融市场发展越好,只有5%的被调查者认为供给总量和金融市场发展没有联系。结合问卷调查结果显示,商业银行所投入的金融服务资源总量对于金融市场发展是具有显著影响的。只有14%的被调查者认为目前商业银行的金融资源投入比较充分,57%的被调查者认为供给总量普通,存在供不应求的情况,29%的被调查者认为供给总量不足,不能满足农户需求。

(二)金融服务供给结构失衡、区域差异性大

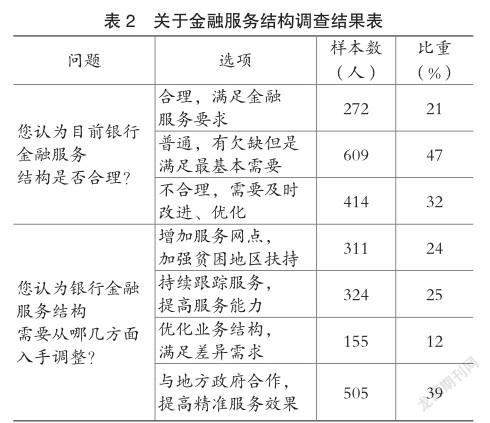

基于权变理论,在任务导向的要求下,只需要制定任务,整个组织就能够按照既定的方向发展,金融服务供给结构对于农村金融服务质量及效率产生的影响深远,目前商业银行农村金融服务供给结构失衡体现在较多方面,问卷调查结果如表2所示。

结合表2,有47%的被调查者认为商业银行的金融服务结构普通,能够满足最基本需求,但是仍有较多需要改进的地方。在服务结构优化角度,39%的被调查者认为商业银行应该与地方政府合作,实现精准、高效率的服务模式。根据调查结果显示,目前商业银行的金融服务结构存在一些弊端,虽然商业银行增加了农村服务网点,致力于形成良好的农村金融服务体系,但是商业银行与地方政府“各自为战”的情况仍旧还是比较明显的。

(三)金融服务业务类型单一、农户服务主体亟待充实

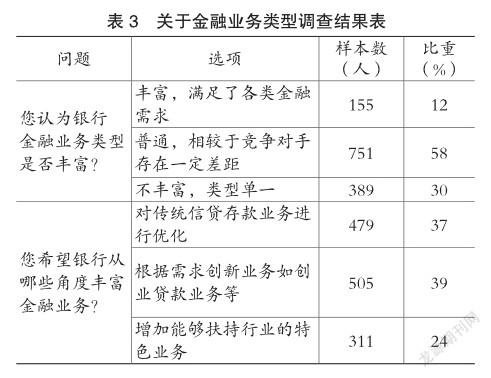

农村金融服务的种类和多样性不足。农村市场主体的多样性,以及农业农村经济发展阶段的差异性,决定了农村金融机构和农村金融服务的多元化。正规金融与民间金融并存,金融服务业务类型多样,满足居民及企业的差异化需求能力提高,农户也可以根据自身需求组合金融产品,全面提高金融业务的服务能力,但是目前商业银行在农村地区所提供的金融服务类型仍旧比较单一,调查结果如表3所示。

根据表3,商业银行近几年积极对金融业务类型进行创新与丰富,但是只有12%的被调查者认为商业银行的金融业务类型丰富,能够满足需求;30%的被调查者认为金融业务类型不丰富,业务内容构成比较单一,这不但会使商业银行农村金融服务质量无法得到保证,金融服务能力也会下降。

三、权变理论下商业银行农户金融服务优化策略

(一)政企联合,责任分工,全面提升金融服务供给总量

定向创新业务使商业银行金融业务在农村市场影响力提升,对于商业银行农村金融业务持续发展产生的积极促进作用是比较明显的。为了全面满足农村金融市场发展需求,立足于尽职调查结果形成差异化业务供给模式至关重要。

沈阳、大连地区经济发展水平较好,在金融服务供给过程中对于创业贷款等业务的需求较高,希望商业银行能够创造良好的营商环境,为个体经营者及小微企业经营发展提供帮助。

阜新、朝阳等地区经济发展水平相对较差,农业经济主导的产业布局需要商业银行加强对于农业基础设施的投资,商业银行可以在上述地区增设PPP项目而形成对农业经济发展的有效支持。

铁岭、抚顺等地区正处于国有企业产业结构优化升级、由传统资源开发转变为农产品外向型经济发展的重要阶段,商业银行应该通过增加大型国有企业贷款、协助产业结构优化升级、全面鼓励电商下乡等业务而形成有效的农业产业支持模式,使农村金融供给水平进一步提高。

(二)调整服务供给结构,形成全方位全过程服务模式

商业银行应该增设农村服务网点,形成对农村金融服务的全面支持,增设农村服务网点应该坚持“三阶段一体化”战略。

在辽宁省农村市场发展迅速,传统服务网点的服务功能得到体现以后,商业银行应该围绕传统服务网点增加自助服务网点,自助服务网点除最传统的ATM取款机以外,也应该增加无人值守设备,使农户可以在无人值守设备中直接完成相应服务,包括社保缴纳、医疗保险等便捷服务提高农户的操作主动性,通过自助服务设备的全面应用而提高农村金融服务效率。

通过新媒体技术的全面应用,未来商业银行需要对手机银行、网络银行、微信银行体系进行进一步建设,结合农村金融市场发展要求、农户的网络金融服务操作需求而对网络金融服务平台进行进一步建设与优化,鼓励农户在家中足不出户通过网络平台完成金融业务,进一步提高农村金融服务的辐射范围。

(三)鼓励金融主体参与,优化农村金融机构竞合关系

辽宁省产业结构优化升级取得了较好的成绩,电商下乡为农业外向型经济发展创造了良好机会,电商金融体系的全面发展将使辽宁省农业经济发展获得新的机会,更多农村地区居民借助电商平台实现农产品的远销,为农村居民脱贫致富提供帮助,所以电商金融发展是未来辽宁省农村金融市场发展的重要方向,商业银行也应该注重与电商平台的充分合作。电商金融发展过程中商业银行应该加强对于电商基础设施建设的投资工作,包括互联网的建设、在农村网点中增加电商金融服务平台及服务岗位,使农村地区居民对于电商金融内容的了解更加充分。商业银行也可以通过与电商平台如淘宝平台、天猫平台、京东平台搭建战略合作关系,通过定向、高质量金融服务而使电商平台成为更多农村地区居民销售农产品的重要途径,使电商金融与农村经济发展合作更加密切。

四、结论

在研究中发现,农村金融业务数字化转型已成为大势所趋,有助于农户金融服务效率的全面提升,立足于先进技术手段也可以充实服务内容、提高服务质量,未来将会保持对农村金融业务数字化转型的全面关注。

主要参考文献:

[ 1]Beck Thorsten,Augusto de la Torre.The Basic Analtics of Access to Finacial Services[ J].Financial Maekets,Institution and Instruments,2019,16(2):79-117.

[ 2]Beck Thorsten,Asli Dernirguc-Kunt,Honohan Patrick.Access to Financial Services:Measurement,Impact,and Policies[ J].The World Bank Research Observer,2019,24(1):119-145.

[ 3]段軍平.浅析普惠金融在金融扶贫中的问题与对策[ J].商讯,2019(11):18-19.

[ 4]王向东.做好新时代“三农”金融服务工作的思考[ J].现代金融,2019(8):44-47.

[ 5]陈铃,陈源,韦坤州.普惠金融推广程度的调查研究:以贵州省安龙县为例[ J].时代经贸,2019(31):11-14.

猜你喜欢

今日财富(2022年11期)2022-05-05

时代金融(2019年4期)2019-04-07

农村百事通(2017年24期)2018-01-09

时代金融(2016年27期)2016-11-25

商(2016年33期)2016-11-24

当代农村财经(2016年9期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31