企业价值评估中收益法的运用研究

2021-02-25 03:44王丽蓉

科技经济导刊 2021年3期

王丽蓉

(山东潍坊百货集团股份有限公司,山东 潍坊 261041)

1.引言

目前,国内应用收益法评估企业价值尚处于探索和实践阶段,但在英美等西方发达国家,由于其自身市场经济相对完善,市场交易频繁,产权交易愈加活跃,国内企业间并购及跨国并购业务日渐增加,企业价值评估迎来了前所未有的发展机遇,应用收益法进行企业价值评估也就应运而生了,本文结合HY有限公司案例分析研究。

2.研究的目的和意义

企业所拥有的独特技术水准、营销网络、品牌优势、人力资源、地理位置才真正体现了企业的竞争力。因此收益法取代成本法来评估企业价值是必然的趋势,事实上目前应用收益法评估企业价值已经成为中国广大评估专业人员和投资者的共识,收益法的理论和实践都得到了丰富与发展。

本论文就是在这种形势下,以高成长性企业价值评估的实践,通过案例分析,探讨、研究如何借鉴西方成熟的评估方法,做好中国企业价值评估,尤其对收益法的理论和在中国企业价值评估中的应用,提出了独到的见解。

3.企业价值与企业价值评估

3.1 企业价值

在公司财务管理中,企业价值通常被表述为企业全部资产的市场价值,其计算公式为:

公式中:V——企业价值的现值

FCFt——第t 年的企业报酬,通常用现金流量表示

t——取得报酬的持续年期

r——折现率

因此,企业价值是企业的现实获利能力和潜在获利机会的货币化表现,现实获利能力的价值和潜在获利机会的价值共同构成企业价值的总体。

3.2 企业价值评估方法

资产价值评估方法是收益法、市场法和成本法。

收益法适用于评估具有获利能力的资产。

市场法是存在活跃市场的情况下,同类资产具有可比性,通常采用的方法所采用的资产价值评估。像资产分类众多,并且使用年限,价值取向,往往很难找到同类市场,受制于相同经济因素影响的资产。

成本法是参照购买价格或建造成本,适用于新购买的或新完工的资产,较长时间的资产因折旧和贬值,不具有参考价值。

因此,收益法应当是资产价值评估的主要方法。

4.价值评估案例分析

4.1 HY 有限公司现状及竞争优势

HY 有限公司主要经营:A 产品、B 产品的研究开发、制造、安装调试以及相关技术服务等,是我国专业从事A 产品、B 产品装置的研究开发、制造、安装调试以及相关技术服务等的骨干企业,通过引进国外技术,掌握了先进的技术,在国内领域享有较高声誉。

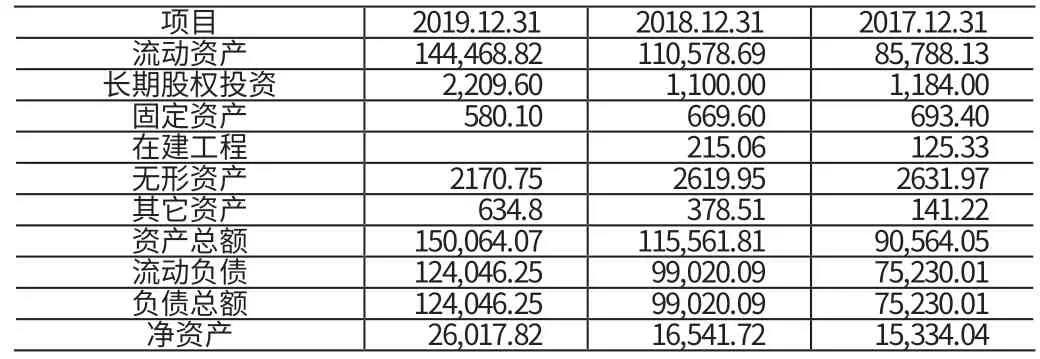

HY 有限公司现有员工2000 人,各类专业技术人员185 人,公司占地面积52800 平方米,截止2019 年12 月31 日资产总额15 亿元,净资产2.6 亿元,公司近几年的资产负债情况见表3—1。

表3—1 HY 有限公司近三年资产负债情况 单位:人民币万元

公司自2009 年成立以来,在A 产品、B 产品等方面始终保持国内技术领先优势,项目遍及全国20 多个省、自治区。目前,公司已拥有30 多个项目在运作。HY 有限公司是一家成长性强,经营状况良好的企业。

公司近几年经营情况分析见表3—2:

表3—2 HY 有限公司近几年的经营情况 单位:人民币万元

HY 有限公司的竞争优势主要表现在:技术先进;强大的研发队伍:其于2014 年在上海成立了研发中心,吸引高级技术人才。成立至今已从各大知名设计院、各大知名高校吸引了博士生5 人,硕士研究生35 人,本科生25 人,形成了强大的科研设计力量,上海研发中心现已开发出十多项科技成果,现正在申报设计专利;市场占有率高,2019 年争取到8个项目,预计2020 年将争取到10-12 个项目,总收入将达到20 亿元左右。

4.2 HY 有限公司行业分析

HY 有限公司主要从事环保相关产品的研发、制造和安装调试等,市场潜力巨大,随着国家对环保产业的高度重视,成为环保产业新的经济增长点。

4.2.1 行业市场分析

近年来,国际市场逐渐成为新的A 产品、B 产品热点。在立足于国内市场,高质量地建好并运行好A 产品、B 产品装置的同时,放眼于国际市场,将成为A 产品、B 产品产业发展的新选择。

4.2.2 产业分析

随着行业规模的扩大,产业集中度提高,对龙头企业更加有利。以下是行业的产业规模分析:

表3-3 2018 年和2019 年A 产品、B 产品对比

4.2.3 火电厂烟气特许经营将逐渐成为趋势

国家优惠政策大大提高了烟气行业在资金、技术、资质等方面的准入门槛。同时,特许经营业务的开展,将业务由原来单纯的工程建设模式扩大到投资——工程建设——运营为一体的BOT 模式,将市场容量进一步扩大。除外,脱硝市场也已经启动。与之配套的工程设计、布袋除尘业务也在快速增长。

4.3 HY 有限公司收益法评估参数的确定

4.3.1 HY 有限公司收益期的确定

经过调查了解,结合企业现状分析,HY 有限公司经营状况正常,发展前景良好,所以采用永续法确定收益期,即采用无限年期。

4.3.2 HY 有限公司折现率的确定

(1)折现率确定的基本方法

收益法中折现率的确定,主要有三种方法,具体分析如下:

风险累加法;

采用加权平均资本成本模型(WACC)来估算折现率;

资本资产定价模型(CAPM)。

(2)HY 有限公司折现率的确定

本次对HY 有限公司的企业价值评估采用资本资产定价模型(CAPM),其公式为:

其中无风险报酬率Rg 根据五年期国债利率确定,目前我国五年期国债利率为6.34%,考虑复利因素,5 年期国债1 年付息利率为

市场平均收益率根据国务院国资委统计评价司制定的《2019 年企业绩效评价标准值》,其市场平均收益率为9.3%。

β 系数根据以下方法予以确定。

5.结语

企业价值评估是指把被评估企业作为一个有机整体,依据其整体获利能力并充分考虑影响企业获利能力的各种因素,对其整体资产公允市场价值进行的综合性评估。

猜你喜欢

昆明医科大学学报(2022年4期)2022-05-23

大学(2021年2期)2021-06-11

今日农业(2020年20期)2020-12-15

中国外汇(2019年20期)2019-11-25

商周刊(2018年19期)2018-10-26

海峡姐妹(2017年6期)2017-06-24

商业会计(2015年15期)2015-09-21

现代企业(2015年4期)2015-02-28

浙江人大(2014年5期)2014-03-20

浙江人大(2014年1期)2014-03-20