牵引车市场金九“回暖”不力,累计同比首负

——2021 年前3 季度牵引车市场特点总结分析

2021-03-02 09:18任诗发

商用汽车 2021年10期

任诗发 文

This paper summarizes and analyzes the characteristics of the domestic tractor segment in the first three quarters of 2021.In the first three quarters of 2021,the sales volume of tractors of 611,000 units ranked second in the same period in recent five years,a year-on-year decrease of 4.65%.

中汽协数据显示,作为重卡最大细分市场的牵引车2021年9 月销售2.53 万辆,同比下降66.4%,较上月降幅(8 月牵引车同比降幅为67%)收缩近0.6%,成为2021 年自4 月以来单月销量同比“6 连降”的月份,环比8 月的2.09 万辆销量增长21%(可能是传统“金九”导致的暂时回暖);2021 年前3季度国内牵引车销售61.1 万辆,同比下降4.65%(2021 年9 月也是本年牵引车销量同比首次遭遇下滑的月份),比2021 年1—8 月4%的增幅收窄了近8.6 个百分点,增长势头减缓明显。那么2021 年前3 季度牵引车市场有哪些特点?下面进行简要总结分析。

特点一:2021 年9 月牵引车销量及同比均创近年同期新低

根据中汽协数据,近5年9月牵引车销量及同比情况见表1。

表1 显示,2021 年9 月牵引车销量2.53 万辆,是近5 年9 月中唯一销量低于3 万辆的月份,比第2 低的2018 年9 月的3.39 万辆还低8 600 辆;2021 年9 月牵引车销量同比大降66.4%,也是近5 年同期中同比降幅最大的月份。一句话,不管是牵引车销量还是同比增幅,2021 年9 月均创近5 年同期最低,可见2021 年9 月的牵引车市场已降至近年“冰点”。

表1 近5 年9 月牵引车销量及同比情况

特点二:前3 季度牵引车累计销量居近年同期第2

根据中汽协数据,近5 年1—9 月牵引车销量及同比情况见表2。

表2 显示,2021 年1—9 月牵引车销售61.13 万辆,是近5 年中第2 个1—9 月销量超出60 万辆的年份,居于近5 年同期销量第2。可见2021 年前3 季度牵引车市场在近年中还算较好,这主要归功于2021 年1—4 月一路增长打下来的基础,但这种“基础”在目前“跌跌不休”的大趋势下,很快就被消耗掉了。

表2 近5 年1-9 月牵引车销量及同比情况

特点三:各月销量同比“3 连涨—6 连降”、销量环比 “5 连降”

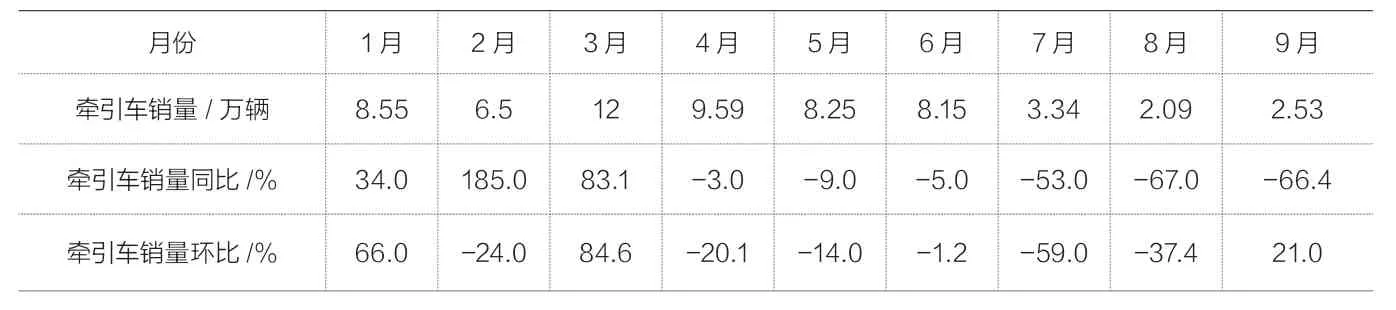

根据中汽协数据,2021 年1—9 月各月牵引车销量及同比情况见表3。

如表3 所示,2021 年1—9 月各月牵引车销量同比依次演绎了前“3 连涨”、后“6 连降”的市场运行特征,其中2 月份销量同比增幅最高,达到185%;8月销量同比降幅最大(-67%);

表3 2021 年1-9 月各月牵引车销量及同比

2021 年1—9 月各月环比在3 月前有正有负,特征不明显,而到了4 月份后,环比一直下降,并持续到8 月,演绎了环比“5连降”的曲线轨迹;但到了9 月份,销量环比没有再延续“5 连降”的趋势,而是出现21%的正增长,这主要因为9 月是传统的“金九”季节,9 月牵引车销量相对8 月有“回暖”现象(9 月比8 月多销售4 400 辆),因此出现9 月环比增长21%的现象,但这种回暖力度与往年相比显得较小,甚至可以说是“苍白无力”的,主要是目前的市场大环境导致的。

特点四:1—9 月累计销量同比2021 年首次转负

根据中汽协数据,2021 年1—9 月牵引车各月累计销量同比情况见表4。

表4 2021 年1-9 月牵引车各月累计销量同比情况

表4 显示,2021 年1—9 月各月累计同比增幅中,1—3 月达到最高——74.9%,而后各月累计增幅依次逐月下滑到1—8月的4%,到了1—9 月变为负增长,这是2021 年以来牵引车市场累计同比第一次出现的负增长,估计2021 年之后牵引车累计增幅可能开始进入下降通道。为何会出现这种现象?据分析主要原因有:

一是4 月后国家宏观经济下行压力明显加大,其中工业经济主要指标PMI 值一直下降,牵引车作为重生产资料不可能独善其身;

二是国VI 切换带来的市场利好在2021 年1—4 月基本被利用完了,4 月以后终端需求萎缩严重;

三是燃油价格及燃气价格都在上涨,而运价却持续低迷,“无利可图甚至亏本”使得客户购买新车的意愿越来越低;

四是第3 季度的7 月和8 月,部分重卡销量大省受到自然灾害(如河南洪水)和疫情(如江苏),牵引车销量受到折损;

五是不少客户对国VI 牵引车不太买帐。

虽然2021 年7 月1日后排放标准全面切换成国VI,但不少客户在运价低迷、成本上升、主观认为国VI 技术不成熟和售后跟不上等诸多因素综合作用下,选择持币观望态度。

特点五:前3 季度牵引车跑输重卡大盘,成为抑制大盘增长的“元凶”

根据中汽协数据,2021 年1—9 月各月牵引车销量同比与重卡大盘比较情况如表5。

如表5 所示,从2021 年前3 季度各月牵引车销量同比涨幅与重卡大盘涨幅比较中可看出,只有5 月和6 月2 个月跑赢重卡大盘,其余7 个月均跑输重卡大盘(5 月同比降幅为9%,比5 月重卡9.5%的降幅要小0.5 个百分点;6 月同比降幅为5%,比6 月重卡6.9%的降幅要小1.9 个百分点);2021 年1—9 月牵引车销量同比下降4.65%,也跑输2021 年1—9 月重卡大盘(-0.5%)近4.1 个百分点。这说明作为重卡中最大细分市场的牵引车已成为抑制2021 年前3 季度重卡大盘增长的“元凶”。

表5 2021 年1—9 月各月牵引车销量同比与重卡大盘比较情况

那么2021 年前3 季度牵引车市场为何跑输了重卡大盘?据调研分析,主要原因是:

一是2021 年的环保限产对牵引车市场影响的严重程度要大于重卡其他细分市场。

牵引车是承担煤炭、钢铁、水泥等大型能源企业物流运输的主要公路运载工具,而国家2021 年以来对这些污染较为严重的能源行业实行环保限产,这些行业产能规模受到较大的压缩,使得这些行业的终端物流市场需求比之前大大减少,因此必然导致终端客户对牵引车需求的减少。而重卡市场的载货车、专用车及自卸车等细分市场虽然也受到经济下行压力的影响,但受影响程度比牵引车细分市场要小。

二是近来燃气价格一路飙升,燃气重卡市场销量连续暴跌,为牵引车跑输重卡大盘作出了“贡献”。

数据统计表明,燃气重卡市场中95%以上是燃气牵引车,随着LNG 等燃气价格的一路“高歌猛进”,燃气牵引车的运输成本优势已经不再,必然导致绝大部分客户放弃购买燃气牵引车的计划,使得燃气牵引车市场需求急剧萎缩;而燃气价格上升,对重卡中的载货车、自卸车及专用车影响非常小。

图1 近几个月LNG 标杆价格走势图

比如重卡专用车领域的重型冷藏车2021 年前3 季度销售势头就不错、根据终端上牌信息,2021 年1—8 月冷藏车销量59 343 辆,同比增长20.5%,其中重型冷藏车销售10 797 辆,同比增长23%,远远跑赢1—8 月重卡大盘8%增幅,而牵引车就没有这样的“幸运”降临来抑制其下滑的颓势。换言之,重卡专用车这个细分市场为2021 年前3 季度重卡整体市场跑赢牵引车市场起到了“助推”的作用。

四是前期牵引车市场的一路狂涨,“寅吃卯粮“透支了后期的市场需求,而且这种透支的程度比重卡其他细分市场更为严重,这也是2021 年前3 季度牵引车市场跑输重卡大盘的一个重要原因。

特点六:新能源牵引车同比暴涨4.5 倍,成为牵引车市场中的“一抹红”

根据终端上牌信息,2021 年前3 季度新能源牵引车销售2 292 辆,同比暴涨454%,远远高于前3 季度牵引车市场-4.65%的增幅(下表),成为牵引车市场中的“一抹红”,也是2021 年前3 季度牵引车市场中最大的亮点。

2021 年前3 季度新能源牵引车销量同比与牵引车大盘比较情况见表6(数据来源:终端上牌信息)。

表6 2021 年前3 季度新能源牵引车销量同比与牵引车大盘比较情况

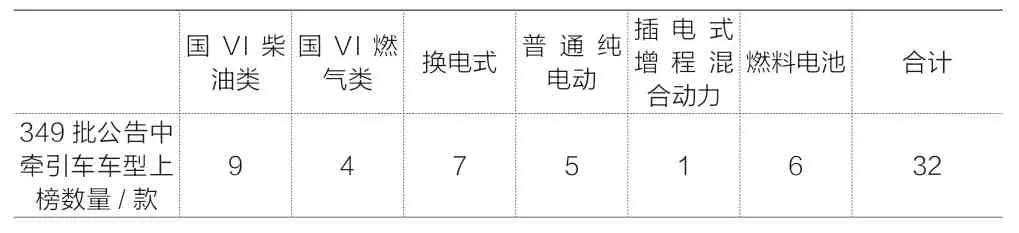

新能源牵引车销量大涨,一方面是由于我国目前“双碳”战略的需要:重卡是汽车行业的污染排放“冠军”,而牵引车又是重卡的最大细分市场(占比半壁江山),因此当前牵引车新能源化已成为降低重卡污染排放的重中之重;二是换电牵引车目前受到客户热捧,主要是由于换电式牵引车充换电速度比一般纯电动牵引车要快,同时无需担心在倒短等特定的运输场景中的续航里程;三是近来燃料电池牵引车推广应用力度也正在加大;四是车企普遍重视新能源牵引车的投入,这无疑利好近来新能源牵引车的大涨,这从2021 年10 月12 日工信部刚发布的第349 批新能源汽车新品公告中就能得到证实。据统计第349 批公告累计上榜32 款牵引车新品,其中新能源牵引车上榜19 款,第一次超过了传统的牵引车(油车和燃气车,13 款),这无疑对当下新能源牵引车大涨提供了强有力的支持。

第349 批公告上榜的各类新能源牵引车数量如表7 所示(数据来源:工信部)。

表7 第349 批公告上榜的各类新能源牵引车数量

特点七:前3 季度解放销量唯一超18 万辆,强势夺冠;重汽第二、陕汽第三;TOP10 中销量同比4 增6 降,北奔同比增速近3 成领涨行业

根据中汽协数据,2021 年1—9 月牵引车TOP10 企业的销量及同比统计情况见表8。

惠民生,民生水利工程建设扎实推进。全面完成2013年度农村饮水安全工程建设任务,新解决400万农村人口饮水安全问题。在完成2012年安排的726座小型病险水库除险加固建设任务的基础上,新开工建设400座小型病险水库除险加固工程。加强水土流失综合治理,治理水土流失面积330km2,实施生态修复面积400km2。

由表8 可见,2021 年前3 季度牵引车TOP10 企业销量及同比:

表8 2021 年1-9 月牵引车TOP10 企业的销量及同比统计情况

(1)解放汽车是唯一一家销量超过18 万(18.6706 万)的企业,同比下降9.3%,以绝对优势位居第1,不愧为行业龙头老大;

(2)重汽销售10.4240 万辆,同比增长8.6%,跑赢大盘近13.2 个百分点,表现突出;

(3)陕汽集团销售9.4238 万辆,同比下降11.8%,跑输大盘,位居行业第3;

(4)东风汽车销售9.1416 万辆,同比增长3%,跑赢大盘近7.6 个百分点,位居第4,表现较好;

(5)福田汽车销售7.1724 万辆,同比增长0.2%,跑赢大盘近4.8 个百分点,位居第5,表现尚可;

(6)大运重卡销售2.1937 万辆,同比下降6.1%,跑输大盘,位居第6;

(7)上汽红岩销售1.8444 万辆,同比下降1%,跑输大盘,位居第7;

(8)北奔重卡销售5 749 辆,同比大涨近3 成(29.9%),是行业增幅最大的车企,跑赢大盘并领涨行业,销量位居第8,表现亮眼;

(9)江淮汽车销售5 642 辆,同比下降52.9%,跑输大盘,是行业降幅最大的车企,销量位居第9;

(10)徐工重卡销售5 083 辆,同比下降1.6%,跑输大盘,位居行业第10。

从前3 季度TOP10 销量同比看,4 增(重汽、东风、福田、北奔)6 降(解放、陕汽、大运、红岩、江淮、徐工),其中5家车企跑赢大盘,5 家跑输大盘。

总体看,2021 年前3 季度牵引车销售61.1310 万辆,同比下降4.65%;解放位居第1,北奔重汽领涨行业。

特点八:前3 季度TOP10 市场份额同比增5 增2 平3 减,其中重汽份额增加最大,解放市场份额同比减少最多

根据中汽协数据,2021 年1—9 月TOP10 牵引车企业市场份额及同比变化情况如表9 所示。

表9 显示,2021 年前3 季度TOP10 牵引车市场份额及同比变化呈现以下特征:

表9 2021 年1—9 月TOP10 牵引车企业市场份额及同比变化情况

(1)解放占据超3 成的市场份额(30.5%),可谓一家独大,力压群雄,但同比份额下降1.6 个百分点,是行业份额减少最多的车企,说明龙头老大的份额正在被竞争对手蚕食;

(2)重汽占据17.1%的份额,位居亚军,但同比增加了2.1个百分点,是行业份额增加最大的车企,表现最突出;

(3)陕汽集团占据15.4%的市场份额,位居季军,且同比市场份额减少1.3 个百分点;

(4)东风汽车占据15.0%的市场份额。位居第4,但同比份额增加1.2 个百分点,是行业同比份额增加第2 多的车企,表现也较亮眼;

(5)福田汽车占据11.7%的市场份额,位居第5,但同比增加0.5 个百分点,表现也不俗;

(6)第6—第10 名市场份额均在4%以下,与TOP5 相差甚远。其中同比份额增加的有北奔(增加0.2 个百分点),其余4 家(大运、红岩、江淮、徐工重卡)同比份额均减少或者持平(大运和徐工持平)。

总体看,2021 年前3 季度牵引车TOP10 市场份额同比5 增2 平3 减,其中重汽份额涨幅最大,解放市场份额同比减少最多,可见牵引车头部企业之间的市场份额争夺战异常激烈。

猜你喜欢

商用汽车(2022年7期)2022-10-11

商用汽车(2022年7期)2022-10-11

汽车实用技术(2022年11期)2022-06-20

汽车实用技术(2022年4期)2022-03-07

商用汽车(2021年1期)2021-06-04

航空知识(2009年7期)2009-12-02

汽车观察(2009年7期)2009-08-12