多元化融资背景下PPP 项目可以缓解地方政府财政压力吗?

——基于CPPPC 数据库河北省2016-2018 年11 市的面板数据

2021-03-30 06:14杨慧敏鞠一格杨慧敏内蒙古公路交通投资发展有限公司大查分公司鞠一格河北大学经济学院

营销界 2021年8期

杨慧敏 鞠一格(杨慧敏,内蒙古公路交通投资发展有限公司大查分公司;鞠一格,河北大学经济学院)

■文献综述

PPP 模式的推广与运用开始于党的十八届三中全会,允许社会资本以特许经营的方式参与到公共基础设施投资与运营中。经历2013 年的准备之年,2014 年的发展之年,2015 年的深化与完善之年,PPP 模式在2016 年也迎来了快速发展。一系列政策文件、规范性文件相继出台,鼓励支持与规范PPP 模式的应用与发展。2020 年受新冠疫情的影响,全国新入库PPP 项目同比有所下降,但管理库项目总体稳中有升,截至2020 年10 月,财政部PPP 中心最新统计,新进入全国PPP 综合信息平台管理库发布项目达106 个,投资额1090 亿元,环比上升4.7%。有关PPP 模式与地方政府财政压力的研究中,学者多从以下两个方面展开:

(一)PPP 模式有利于地方政府减轻财政压力方面

在PPP 模式缓解财政压力方面的文献主要从拓宽融资渠道和扩大财政资金使用空间进行研究。孙洁(2004)指出我国城市财政融资存在局限性,城市财力有限,因而在基础设施投资方面财政存在短缺现象,PPP 模式拓宽投融资渠道,有效弥补地方财力的不足,缓解财政压力。余逢伯(2015)认为通过融资平台进行市政建设的方式会使政府面临债务风险,在当前宏观形势下政府财力难以为继,通过PPP 模式,有利于使多元可持续的社会资本进入现代化与城镇化建设中,既缓解了财政压力,又使政府可以很好地兼顾基础设施的建设和财政预算的平衡。万亿(2020)的研究表明PPP 模式放大财政资金的利用效果,规范政府债务行为,并且有以时间换取空间的功能,政府实施PPP 模式,可以将本应由政府投资建设的公共基础设施和公用事业委托给社会资本方,从而扩大财政资金的使用空间。孟巍,吴粤(2019)以分税制改革的起始年份1994 年为研究起点,选取1994 年-2015 年中国285 个地级市的相关数据,按照准自然实验法则,根据倾向得分(PSM)匹配样本,采用双重差分(DID)与政策评估方法探究PPP 模式可以有效缓解地方政府财政压力,并具有影响效果逐年增大的动态效应。

(二)PPP 模式对缓解地方政府财政压力作用有限

部分学者从PPP 效率角度探讨PPP 模式,由于当事人存在道德风险和逆向选择,企业存在自利性,同时,PPP 量化评估和监督管理难度较大,过度或过少的政府控制权的配置会导致PPP合作的无效率,这样使PPP 模式的效率呈现不确定性(张喆,2009;吉富星,2015)。

PPP 模式的不确定性很有可能会诱发财政风险。在财政风险方面,一方面来源于PPP 模式本身,社会资本逐利的天然属性与政府提供公共产品的社会属性存在难以协调的矛盾(王佳,2018);另一方面来源于实施不规范,如“政府兜底”、运营补贴难度大、风险测算不精确与PPP 项目的失败、中止都会使政府潜在支出增加(杜静,2020);政府为吸引社会资本,很可能会额外支出与让渡权益,这无形中增加了政府的潜在风险,很容易导致“财政幻觉”与隐匿风险,即使在中长期预算中可以平滑当期财政支出压力,但未来不一定可以减低政府财政支出责任(吉富兴,2015)。部分学者用实证方法选取不同变量分析了PPP 项目与地方政府财政风险的关系。姚东旻(2019)利用多期DID 模型、动态面板模型、时间断点回归和合成控制法对我国项目微观数据进行研究,实证研究得出PPP 资金规模与地方政府债务风险呈正相关,不利于缓解财政压力;姜迪等人(2020)构建DID 模型,研究2015-2020 年间债券发行数据和PPP 项目在各地的落地情况,得出PPP 项目的集中落地短期缓解财政压力,从长期系统性的角度看会积累地方财政风险,加剧地方财政的脆弱性。

综上,针对PPP 模式能否缓解地方政府财政压力的讨论上没有达成共识;同时“应然”分析多,“实然”研究少,少量实证研究没有将PPP 项目与财政压力联系起来进行分析。因此,本文将进行两方面的研究:一是现有研究的基础上,系统梳理PPP 模式影响财政压力的原因和机制,克服以往研究稍碎片化的缺陷;二是使用河北省2016-2018 年11 个城市的面板数据实证研究PPP模式对地方政府财政压力的影响。

■影响机制和变量、数据说明

(一)河北省财政压力现状

财政压力会导致政府收支矛盾的加剧,应对财政压力是政府面临的重要议题。学界对财政压力的测算又不同口径,从当年财政的收支缺口衡量:即当年地方政府一般公共预算收入与一般预算支出的差额占当年GDP 的比重越大,表示地区财政收支压力越大。(图1)系统观察河北省11 个城市2016-2018 年的财政压力测算结果,各市的财政压力有递增趋势。

图1 2016-2018年河北省各市财政压力情况

(二)PPP 模式对财政压力的影响机制

PPP 模式可能以三种方式缓解财政压力:促进地区经济发展提升政府财力、扩宽融资渠道减少政府支出和较精细设计流程提高政府支出效率。

政府的目标多集中在促进地区经济发展、产业结构升级、科技创新、稳企业保就业、推动新型城镇化和社会事业发展上,政府为实现既定目标,进行社会基础设施和公共服务的建设是必不可少的环节。截至2020 年10 月,全国PPP 综合信息平台项目管理库累计入库项目数达9870 个,累计投资额15.2 万亿元。2020年政府工作报告中指出:重点支持“两新一重”建设,即新型基础设施建设、新型城镇化建设,以及交通、水利等重大工程建设。PPP 模式为“两新一重”引来“活水”,2020 年以来,在库项目投资额净增量第一、二和五位的行业分别是交通运输(4611亿元)、市政工程(2436 亿元)、水利建设(400 亿元)。

PPP 模式的引进和发展,丰富了地方政府的投融资结构,有助于政府扩大基础设施和公共产品的供给规模,进而通过较好的社会事业的发展对资金、劳动力或人力资本和技术等生产要素产生拉力。同时,PPP 模式引进灵活的社会资本,活跃市场,很可能带来新的经济增长点,增加财政收入,来达到缓解财政压力的作用。

随着政府对债务风险意识的加强,政府举债融资开始行不通。伴随土地资源约束的趋显,过度依靠“土地财政”难以为继;近年来减税降费的浪潮,借助税收努力的局面不易形成。缓解财政压力单纯依赖财政收入效果有限。多年来积极的财政政策和公共需求的预算约束使财政支出规模出现刚性下降的趋势。单纯依赖“增收”和“减支”很难达到缓解财政压力的目的,学界将目光逐渐转移到财政支出的效率上来。PPP 模式的实施将经历项目识别、准备、采购、执行和移交五个主要环节,伴随其中的有物有所值评价、财政承受能力评价、方案审核,资格预审、中期评估,这些环节都尽可能地保证了PPP 项目的实施,较大程度的减少政府的隐性财政风险。过程中涉及选择机制对社会资本方进行选择,在考察社会资本方的资金能力的基础上,尽可能保证其具有专业技术和综合管理能力。以市场化方式运作,在准公共领域纳入营利性企业,有利于提升基础设施和公共产品的供给效率,既提供了公众满意的公共产品和服务,又提升了财政资金的使用效率。

(三)变量及数据说明

2015 年财政部创建了PPP 综合信息平台,随之成立PPP 项目库。全国 PPP 综合信息平台项目库于2016 年初正式启动运行,这是利用大数据和“互联网+政务公开”的创新形式,是建设服务型政府的有力举措,拓宽政府服务市场社会渠道。本文考虑PPP 发展的时间节点和数据的可获得性选取河北省2016-2018 年PPP 项目的有关指标。

本文的被解释变量为财政压力,有关财政压力的衡量学界没有达成共识,本文借鉴孟巍(2019)测算此财政压力的方式:(一般公共预算支出-一般公共预算收入) /地区人口数,从财政收支缺口进行衡量,方法较为直观,数据可得性较强。核心解释变量为PPP 项目的投资金额的对数值,PPP 项目投资额以全国PPP 综合信息平台发布信息时间为准,取对数测算是考虑到PPP投资额在地区之间可能会存在较大差距,比如2016 年最大值与平均数之间差值达165.43 亿元,2017 年273.81 亿元,2018 年143.60 亿元,证明地区之间的PPP 投资额参差不齐。PPP 项目投资额对财政压力的影响经过上文分析,可能存在减轻或加剧的作用,作用方向不能确定。

表1 PPP投资额对财政压力的基准回归

控制变量的选取是考虑到经济水平因素与财政需求因素和财政供给因素(潘虹,2020),选取经济发展水平(pgdp)、产业结构(is:industrialstructure)、城镇化水平(urb:urbanization)、财政分权水平(fis_de:fiscaldecentralization)和财政竞争(fis_com:fiscalcompetition)。

各控制的测算有如下方面:经济发展水平考虑到地区人口享赋差异选取人均地区生产总值;产业结构用第三产业增加值占地区生产总值的比重衡量;城镇化水平采用城镇人口与年末人口的比值;财政分权借鉴孟巍(2019)的研究:(地区预算收入/预算总收入+地区预算支出/预算总支出) /2,既考虑支出分权又考虑收入分权;财政竞争采用各地区实际相对税率作为税收竞争代理变量(刘江会等,2017),公式为:

分子为i 省份t 年实际税率,其中Taxit表示i 地区t 年税收,GDPit表示i 地区t 年地区生产总值,分母为11 个地区整体t年实际平均税率,其中Taxt表示11 个地区整体t 年税收,GDPt表示河北省整体t 年地区生产总值。

数据来源于CPPPC 数据平台和2017-2019 年《河北经济统计年鉴》《中国统计年鉴》和《中国城市统计年鉴》。

■模型设定、基准回归和稳健性检验

(一)计量模型和基准回归

本文利用2016-2018 年河北省11 市面板数据探讨PPP 模式对地方财政压力的影响,计量模型如下:

其中,i 为河北省11 市,i=1,2…11;t 为年份,t=2016,2017,2018;lnfi_prit表示i 市在t 年的财政压力水平(取对数),lnto_init表示i 市在t 年的PPP 投资额的对数形式,X 代表一系列控制变量,α 是常数项,1β与δ是估计系数, ui为随个体变化而变化但不随时间变化且与解释变量不相关的随机变量,itε为随机扰动项。

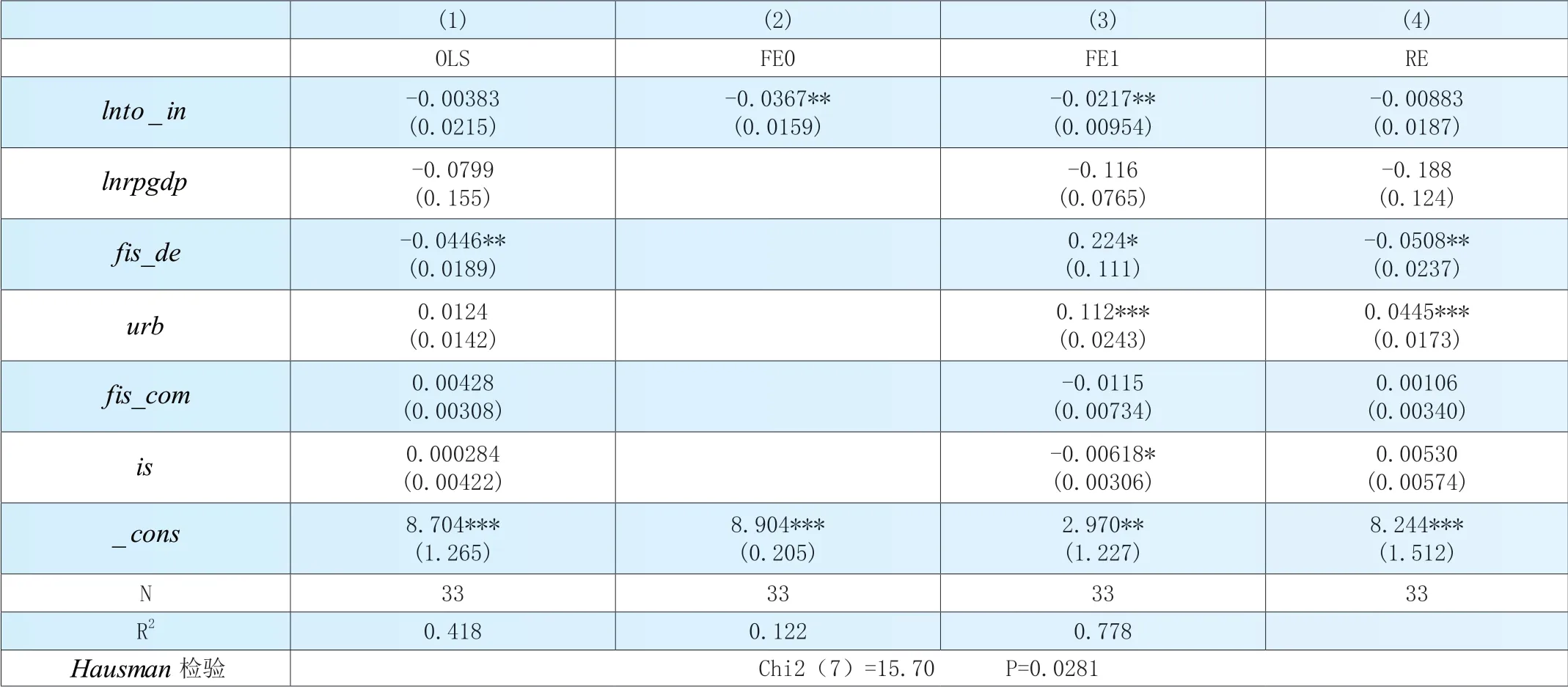

对PPP 模式直接影响地方财政压力做基准回归,最终的回归结果如表1 所示。模型(2)中对地方政府财政压力进行单变量回归,在模型(3)中加入控制变量进行估计,豪斯曼检验表明,使用固定效应模型更为合适,故本文重点关注固定效应模型。

从模型(3)可以看出,PPP 投资额的系数显著为负,=-0.0217,即河北省PPP 投资额每增加1%,地方政府财政压力会相应减少0.0217%,回归结果显示PPP 模式对缓解地方政府财政压力有一定作用。财政分权的系数显著为正,财政分权度增加1%,地方政府财政压力增加0.224%,这可能由于中国行政集权和财政分权的背景下,“理性经济人”的假设下的官员在“晋升锦标赛”的推动中掌握了财政自主权,具有扩大财政支出的动机,因而增加财政压力。城镇化的回归系数显著为正,城镇化程度增加1%,会使地方政府财政压力增加0.112%,我国实际城镇化与人口城镇化在数据上存在较大差距,同时地方政府的“土地财政”使土地城镇化的速度大于人口城镇化,城镇化水平可能会通过过度举债投资,加重地方债务负担和财政压力。产业结构的回归系数显著为负,即第三产业占地区生产总值比重增加1%,会使地方政府财政压力减少0.00618%,这可能是因为产业发展会增加财政收入来源,从而缓解财政压力。

表2 稳健性检验

(二)稳健性检验

为了进一步考察回归结果的可靠性,本文通过替换被解释变量的方式对模型进行稳健性检验。本文借鉴孙开和张磊(2019)年测算财政压力(fispr)的方式:(一般公共预算支出-一般公共预算收入) /GDP,方法较为直观,数据可得性较强,是目前较为普遍的测算方式。数据来源于《河北经济年鉴》和《中国统计年鉴》,回归模型为:

对模型进行基准回归,通过hausman 检验后确定模型应用固定效应模型较为合适,回归结果见表2。

模型的估计结果与表1 基本一致,说明变换财政压力变量没有改变本文的研究结论,即PPP 模式的应用可以缓解地方政府财政压力。

■结论及政策启示

在财政压力逐年增大与PPP 项目快速增长的背景下,探究PPP 项目与财政压力的关系较有意义。本文选取2016-2018 年河北省11 市的面板数据进行分析得出河北省开展PPP 模式有利于缓解地方政府财政压力;并且提出可以通过培育新的经济增长点提升政府财力、扩宽融资渠道减少政府支出和较精细设计流程提高政府支出效率三种渠道来缓解地方政府财政压力。

基于以上结论提出如下政策建议:首先,地方政府要从两方面做起,一是重视PPP 模式在提供公共产品与基础设施方面的重要作用,明确PPP 模式不是地方政府变相融资的手段,真正做到利益共享、风险共担;二是不要将“公私合营”流于形式,采取措施放宽对民间资本进入准公共领域的限制。其次,近年来PPP项目增速放缓,国家更加注重PPP 项目的质量,推进PPP 模式由量向质的转变要继续加强PPP 模式的顶层设计与立法,通过法律规范PPP 模式的发展,助推PPP 模式为“两新一重”领域引来“活水”。

注释:

①关于印发《政府和社会资本合作(PPP)项目绩效管理操作指引》的通知(财金〔2020〕13 号);《财政部、国家发展改革委等18 部门鼓励采用PPP 等模式推动社会领域公共服务补短板强弱项提质量》(发改社会〔2019〕0160 号)。

猜你喜欢

现代企业(2021年2期)2021-07-20

支部建设(2019年36期)2019-02-20

新财富(2017年7期)2017-09-02

江汉论坛(2014年6期)2014-12-05

新理财·政府理财(2013年12期)2013-12-30

新理财·政府理财(2013年1期)2013-02-21

中学英语之友·中(2008年11期)2008-12-08