财政层级改革、竞争效应与税收征管

2021-04-25 11:57刘建民刘晓函吴金光刘嘉意

财经理论与实践 2021年6期

刘建民 刘晓函 吴金光 刘嘉意

作者简介:刘建民(1964—),男,湖南省湘乡人,博士,长沙理工大学经济与管理学院教授,湖南大学经济与贸易学院博士生导师,研究方向:财税理论与政策。

摘 要:以“省直管县”财政体制改革为准自然实验,运用双重差分模型,从企业实际税率的角度考量财政层级改革对县级政府税收征管行为的影响。结果显示:“省直管县”财政体制改革加剧了县级政府间的税收竞争,显著弱化了县级政府税收征管努力,降低了辖区内企业的实际税率,并且对于处于不同市场化水平和不同行业集中度的企业具有异质性影响。

关键词:财政层级改革; 省直管县;税收征管;竞争效应

中图分类号:F812.2 文献标识码:A 文章编号:1003-7217(2021)06-0118-08

一、引 言

政府税收征管能力是国家治理能力和国家繁荣的重要基石[1,2],税收占GDP的比重偏低是发展中国家的普遍特征,仅不到20%,而在发达国家,这个比重将近达到50%[3]。导致发展中国家税收占GDP的比重偏低的因素是多方面的,其中税收征管力度偏弱是一个不可忽视的重要因素。

关于税收征管力度问题,现有研究一般侧重于强调信息约束和征收机构征管能力的影响[4],但税收征管力度不仅受制于社会的经济结构,还受制于政治制度的激励机制[5]。地方政府作为政策执行者,在税收征管方面发挥着重要作用,可以将税收征管效率作为一种税收手段使用,从而影响税收能力[6]。地方政府通常有两种手段操纵税收征管能力:一是直接调整法定税率,二是降低或加强税收征管力度。中国地方政府没有制定法定税率的权力,只有有限的税收征管权,因此,第二种方法的运用便成为可能。税收征管力度下降会导致企业避税行为增加,避税被发现的概率以及机会成本下降,收益增加,因此诱发更多企业选择避税[7]。这点在中国的经验证据得到了证实。不少研究都发现,我国企业实际税率远远低于名义税率[8]。地方政府执法不力是企业避税的主要原因[9],甚至是主导者 [10]。究其原因,是以GDP为导向的官员晋升制度推动同级地方政府竞相降低实际有效税率或实施税收优惠,进行税收竞争,从而吸引更多资本以发展本地经济。政府默许、诱导企业避税是政府失信行为的体现,而政府公信力是国家治理的重要资源,一旦失去,就会掉入“塔西佗陷阱”。

影响地方政府税收征管行为的因素,一直是学者们研究和关注的重点。在税收征管主要由地方政府负责的情况下,税收分成成为影响地方政府税收征管行为的重要因素。政府间的税收分成会影响地方政府征税努力,上级政府税收分成越高,下级政府的征税努力越低[11],征税收益下降使得地方政府放松税收征管[12]。转移支付也是影响地方政府税收征管力度的重要因素。一方面,转移支付对税收征管力度具有替代效应,转移支付收入的增加抑制了地方政府的征税努力[13];另一方面,转移支付的存在会在平衡地区发展的同时,产生“鞭打快牛”的效果,加强地方政府税收征管力度[14]。但政府支出偏向导致这两种效应相对强弱不一,对税收征管行为影响具有不确定性[15]。当政府对生产性支出总体重视程度相对较高时, 增加一般性转移支付会降低征税努力,而增加生产性转移支付却会加强税收征管力度。当政府对民生性支出重视程度较高时,结果刚好与之相反。除此之外,地方政府间的税收竞争[9]、政治关联度[16]、财政紧缩的压力[17]、地方层面的税收任务[18]等外部因素冲击也会对税收征管产生影响。

随着财政“省直管县”改革的不断推进,学术界的相关研究也在不断丰富。有学者从本级收入和转移支付着手,发现改革主要是通过约束地级市政府对转移支付的截留行为来提高县域财力[19]。“省直管县”财政体制改革提高了县域经济增长速度[20],这种经济增长主要来源于经济管理权限扩张[21]和地区产业结构升级[22]。“省直管县”财政体制改革会提高政府支出规模[23],但会引致“重基建、轻民生”的支出倾向[24],扭曲地方政府职能,强化了以GDP为导向的支出行为偏差[25]。大量研究表明,财政层级改革通过影响地方政府竞争行为对地方财政收支产生重要影响,强化县级政府城市支出偏向,加剧城乡收入差距[26]。“省直管县”改革不可避免地会造成市级财政收入缩减[27],削弱市级政府财政自主权[28],但也不能笼统断定[29]。

影响地方政府的税收征管力度的因素有很多,少量学者开始关注财政“省直管县”改革对税收征管的影响,但结论不一。从企业盈余管理行为上看,财政“省直管县”显著抑制企业避税行为,增强县级政府税收征管力度[30]。但通过对县级政府税收努力程度的测算,却发现财政“省直管县”改革对县级政府税收征管力度具有显著负面影响[31]。可见,现有文献由于使用样本及方法的不同,对改革的效应并无统一结论。同时,现有文献鲜有从企业实际增值税率的角度分析财政“省直管县”改革对县级政府税收征管行为的影响。增值税作为企业缴纳的主体税种,占据企业全部税费的大头,如果用企业实际增值税率衡量企业税率,则更具代表性。基于此,本文尝试将“省直管县”财政体制改革作为一个准自然实验,从企业缴纳实际增值税率的角度,分析财政制度因素对县级政府税收征管能力的激励机制,揭示财政层级扁平化是否以及如何影响地方政府税收征管力度,并尝试构建多时点双重差分模型,采用1998-2007年①中国工业企业数据 ,通过更长时间跨度的样本,以及一系列识别策略,对这种影响方向与程度加以检验,试图得出更加稳健的结论。

二、制度背景与理论分析

(一)制度背景

我国的财政体制改革一直以来与行政管理体制改革密切相关,最初我国实行的是“中央-大区-省-(地区)-县”的行政管理体制。1954年,“大区”被撤销,形成了“中央-省-(地區)-县”的行政管理格局。1982年中央开始实行地区体制改革,“市管县”体制再度兴起。由此至2003年,我国除海南省、直辖市以及港澳台地区外,其余各省、自治区一直实行“中央-省-市-县-乡镇”五级政府管理体制。

五级政府管理体制运行初期,为地区“晋升锦标赛”“为增长而竞争”提供了制度环境,拉开了20世纪90年代中国经济高速发展的序幕。然而,随着市场经济体制建立、政府职能转换,五级政府体制的负面影响逐步显现。地级市多重身份暗藏的利益冲突,随着1994年分税制改革收入大幅上移、事权层层下放而日渐显现和加剧。财力与事权的不匹配使得地级市财政收入缩水,出于对自身利益的考虑,地级市“市本位”思想倾向越来越严重,“市刮县”“市占县”屡见不鲜。县域财富被市级政府盘剥,中央和省政府给予县级政府的转移支付等财政补贴被市级政府截留、挪用[32];同时,市级政府又将支出责任转嫁给县级政府,导致县级政府几乎承担地方经济发展的所有职责。县域经济发展受制,财政陷入困境现象突出。

为应对县域财政困境,从2004年起,湖北、安徽、吉林、江苏等省区先后开始进行“省直管县”财政体制改革探索。截至到2007年底,全国共10个省份进行了改革,改革主要涉及收支划分、财政收入目标、税收返还、转移支付等方面。

(二)理论分析

2004年开始的“省直管县”财政体制改革,其主要目的是减少政府层次,由现行的“市管县”平稳过渡至“省管县”,壮大县域经济,为县域财政解困。改革的主要内容是在政府间收支划分、转移支付、资金往来、预决算、年终结算等方面,省财政与县财政直接联系,绕过市级政府,进而避免市级政府对县级财政的截留和侵占。改革不可避免地造成市级政府财政紧缩,地级政府在压力之下改变其税收征管行为。财政层级改革带来的市级政府财政压力,会激励其加强税收征管[33]。对于县级政府而言,“省直管县”财政体制改革提高了县级政府税收分成比例和转移支付收入,增强了县级政府自主财力,一定程度的财政宽松也会改变县级政府的税收征管行为。税收征管强度是税收分成的增函数[11],改革提高了县级政府税收分成比例,在一定程度上激励地方政府加强税收征管[30];縣级政府财政收入的增加也会提升地方政府发展地区经济的动机,通过参与税收竞争,降低税收征管强度,吸引地区间流动资本进入[34]。可见,现有研究对改革的效应是正是负并无一致结论。

为此,本文从企业实际税率入手,使用双重差分、基于PSM的双重差分等实证方法,重点研究“省直管县”财政体制改革对县级政府税收征管行为的影响效应,并分析影响机制及异质性效应。

三、数据与模型设计

(一)模型设计

“省直管县”财政体制改革是由中央决定、省级政府跟进的一项政策,对于县级政府来说是一项外生政策冲击,因此,选取双重差分模型(DID)来识别政策效应。不同省份实行“省直管县”财政体制改革的年份不同,而是否进行改革为一个政策冲击项。基于此,构建以下双重差分模型:

其中,evatict表示位于c县的i企业在t年的实际增值税率。PMCct表示受到政策冲击的县,若在t年县c实行了“省直管县”财政体制改革,取值为1;否则为0。δi为企业固定效应,δt为年份固定效应,εict为误差项。X为加入的一系列控制变量,包括企业层面的特征变量和地区层面的特征变量。参考已有研究,从企业层面实际增值税率的变动来刻画地方政府税收征管强度的变动[17]。实际增值税率以应交增值税与工业增加值的比值来衡量。地方政府税收征管强度越高,实际增值税率越高。其他控制变量,借鉴相关研究[35],具体定义见表1,变量描述性统计见表2。

(二)数据来源及处理

本文主要使用中国工业企业数据库、《地市县财政统计年鉴》以及“省直管县”财政体制改革等数据,通过地区代码以及年份对数据进行匹配并做相应处理,得到主要使用的数据。(1)首先对中国工业企业数据库进行相关处理。删除一些明显不合理的观测值:删除负债、总资产、折旧、实收资本、存货、应收帐款、固定资产小于0的观察值,以及总资产小于企业固定资产净值与企业流动资产的和、累计折旧小于当期折旧的观察值。对所有连续变量在1%的水平上进行缩尾处理,以消除异常值的影响。(2)由于河南、江西、山西、陕西、青海、甘肃六省实行的是渐进式改革,为避免改革错觉,删除在2004-2007年进行渐进式改革的省份。(3)删除地区发展水平和社会环境与改革省份差异明显的西部地区的样本。(4)剔除北京、上海、重庆、天津四个直辖市辖区内企业。(5)市辖区与县和县级市在财政自主权方面存在明显差异,因此删除所有市辖区样本。(6)由于浙江、宁夏长期实行省直管县财政体制,而海南一直实行省直管县体制,所以剔除这三个省份的企业。(7)剔除在2004年之前就已经实行省直管的县级样本,包括河南省的济源市、湖北省的仙桃市、天门市和潜江市,确保所有样本在改革前均处于同一状态。经过上述处理,使用的样本的时间跨度为1998-2007年,最终使用的是1998-2007年共687963个观测值。

四、实证结果分析

(一)基准回归结果

为检验“省直管县”财政体制改革对政府税收征管激励的影响,首先对模型(1)进行双重差分回归。所有回归均控制了企业固定效应和年份固定效应,并在县级层面进行聚类以缓解可能存在的内相关问题。回归结果见表3。其中,列(1)为单变量回归结果,只加入了“省直管县”与年份的交互项PMCct。回归结果显示PMCct的系数为-0.0148,并在1%的水平上显著,表明“省直管县”财政体制改革确实弱化了县级政府的税收征管强度,显著降低了企业的实际税率。列(2)进一步控制企业特征变量企业规模、资产负债率以及企业年龄,PMCct的系数为-0.0170,依然在1%的水平上显著。而企业规模、资产负债率以及企业年龄的系数皆为正且显著。列(3)依次加入获得贷款能力、资本强度、核算差异以及盈利能力等企业层面的变量。在控制了企业自身特征可能影响实际增值税率的因素后,交互项系数依然为负且显著。列(4)和列(5)在前面的基础上加入了反映县域特征的财政自给率、第二产业占比、人均GDP,并控制扩权县影响,交互项系数也显著为负,表明研究结果是稳健的。企业层面的控制变量企业规模、资产负债率、企业年龄、资本强度、核算差异的系数显著为正,盈利能力的系数显著为负,估计结果与既有研究结论一致[18]。

在五列基准回归结果中,双重差分项PMCct的系数始终为负,且均通过了1%的显著性检验,系数在-0.0170~-0.0148之间小范围波动,表明“省直管县”财政体制改革会显著减弱县级政府税收征管强度,弱化县政府税收执法动力,降低企业实际增值税率。

(二)平行趋势检验

使用双重差分进行实证分析的一个重要前提条件是要满足平行趋势假定,使用事件研究法(Event Study Approach)对平行趋势进行验证。回归方程如式(2)所示。

其中,PMCnct为第n年双重差分项,若县c在“省直管县”财政体制改革之前(后)的第n年取1,否则取0。控制变量X及固定效应与基准回归相同。回归结果如图1所示。可以看出,在实施改革的前三期,交互项系数不显著异于0,而在实施改革之后的1~3年交互项系数皆显著为负,由此可证满足平行趋势假定。

(三)稳健性检验

1.安慰剂检验。通过构造虚拟政策实行时间的方式进行安慰剂检验,进一步验证上文结论的稳健性。由于各省改革年度不一致,假定各省政策实施前一年、前两年、前三年为改革的年份,删掉政策实施当年及后的所有样本,然后构建一个虚拟的交互项PMCct,原有处理组在原政策实施前一年、前两年、前三年时取1,否则取0。回归结果如表4所示。可以看到,列(1)~(6)中虚拟的交互项的系数均不显著,说明基准回归中对实际增值税率的负向影响确实是由改革带来的,进一步说明了基准回归结果的稳健性。

2.基于PSM-DID的稳健性检验。为进一步检验结果的稳健性,以倾向得分匹配双重差分法对基准回归结果进行稳健性检验。

首先,在县市层面根据模型(3)对实施“省直管县”财政体制改革的县进行倾向得分匹配。其中,ln rjgdpct、eczbct、czzjlct的含义与上文相同;yczbct表示第一产业占地区GDP的比重;rkmdct表示人口密度,用總人口与县域面积的比值衡量;czhlct表示地方城镇化率,以城镇人口占总人口的比重度量。以上指标在经济、城镇人口、财政几个方面反映了县市的特征,具有一定代表性。

其次,用匹配好的样本按照模型(1)进行基准回归,回归结果见表5。为加强结果可靠性,用不同的匹配方法进行匹配。列(2)和列(3)为n=1、2近邻匹配,列(4)和列(5)为n=1,半径为0.01和0.05的卡尺内K近邻匹配。可以看出,无论是何种匹配方法,交互项PMCct的系数均显著为负,由此可证结论具有稳健性。

3.替代变量检验。选取实际所得税率来从另一个角度度量,实际所得税率以应交所得税与总利润的比例表示。回归结果如表6所示。其中,PMCct的系数为-0.0089,在5%的水平上显著,说明无论是有效增值税率还是实际所得税率均显著下降,“省直管县”改革对县级政府税收征管有显著负向效应,基础回归结果稳健。

除此之外,实际增值税率的下降可能来自企业工业增加值的增加,而非应交增值税的下降。基于此,从两个角度检验该假设的可靠性:一是直接研究改革对企业工业增加值的影响,二是通过研究改革对利润差距率的影响来交叉验证税收执法。利润差距率主要衡量应计利润和报告利润之间的差额,反映企业是否通过虚报利润来进行避税。应计利润的值=公司总产值-中间投入-财务费用-总工资单-现行折旧-应交增值税,利润差距率=(应计利润-报告利润)/工业增加值。回归结果(见表6)显示,交互项的系数为正,但未通过显著性检验,表明改革对工业增加值的影响微弱。PMCct的系数显著为正,表明“省直管县”改革确实降低了地方政府税收征管努力,间接鼓励辖区内公司通过少报利润来避税。

4.排除其他政策影响。2002年企业所得税改革,自改革方案实施之日起新登记注册的企业单位的所得税由国家税务局征收管理。这里删除了2001年后成立的新公司,以使样本中剩余的公司不会受到2002年所得税收入分享改革的影响。表7显示,结果依然显著为负。2004年东三省实行增值税转型试点改革,为排除增值税转型影响,本文删除了东三省辖区内的所有公司(见表7),交互项系数依然稳健。

改革开放以来,地方政府为了刺激投资,通常会对新公司给予优惠税收待遇,这可能会影响“省直管县”改革对实际增值税率的效应估计,造成伪回归。删除1997年以后成立的公司,以保证在样本期间不包括新成立的公司(见表7)。结果表明,“省直管县”改革对实际增值税率的影响仍然很大。

5.样本筛除。外资企业长期在我国享受超国民待遇,在税收等方面享受多种优惠。为排除外企对结果的可能干扰,这里删除外资企业(见表8),PMCct的系数为负,且通过了1% 的显著性水平检验,说明改革对税收征管的影响依然稳健。因考虑到改革只涉及税收划分和转移支付,因此,将福建省视为对照组进行了基准回归。在这里,将其剔除以控制其可能对结果产生的干扰,PMCct的系数依然显著为负,可证结论的稳健性。除此之外,增值税出口退税也可能通过法定退款率影响实际增值税率,为了消除出口退税的潜在影响,删除所有出口为正数的公司,然后重新进行回归分析,系数仍然显著为负。

五、机制分析与异质性检验

(一)机制分析:税收竞争效应

“省直管县”财政体制改革提高了县级政府税收分成比例和转移支付收入,增强了县域自有财力,有效缓解了县级财政困局,作为一项分权改革使得县级政府更有动力以及财力发展当地经济,进而加剧县级政府间以“GDP”为导向的税收竞争[34],弱化地方政府部门的税收征管力度[9],降低辖区内企业的实际增值税率。

首先,计算县级政府一般预算收入占地区GDP的比值incit;然后,用incit 与全省平均水平incpt的离差值作为县级政府税收竞争LTC的度量指标[36],即:

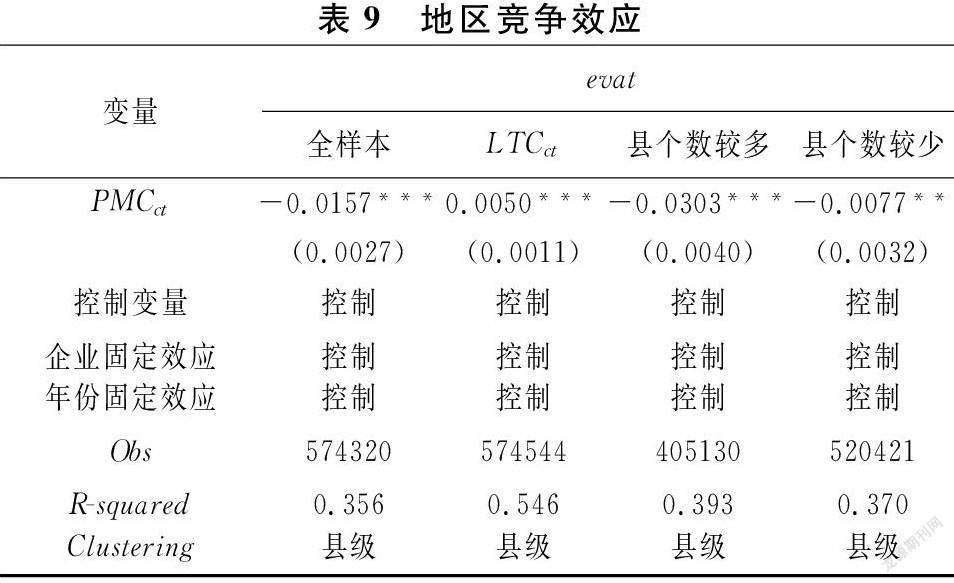

其中,LTCct表示c县在t年的地区税收竞争水平。表9使用地区税收竞争(LTCct)作为被解释变量,按照式(4)进行回归。其余与基准回归式一致。回归结果中PMCct系数显著为正,表明“省直管县”财政体制改革会加剧地区税收竞争,放松税收征管,验证了税收竞争效应的存在。

为了进一步验证机制稳健性,将改革省份按照所辖县市的数量分为两组:一组是所辖县市数量较多的安徽和湖北,一组是所辖县市数量较少的江苏和吉林[25]。财政层级扁平化会增加县级政府竞争主体,省辖县市越多,竞争主体越多,地区间竞争就越激烈。若上述机理存在,那么,辖县越多的省份“省直管县”改革引致的地区税收竞争强度的增加越明显,因而县级政府税收征管力度就越弱(见表9)。可见,改革对安徽和湖北的税收征管力度的负向效应要大于对江苏和吉林的负向效应,且非常显著。

(二)异质性检验

1.制度壁垒:市场化水平。为进一步研究“省直管县”财政体制改革的作用途径,在异质性检验部分使用交互项方程展开进一步回归分析:

其中,Z是需要关注的异质性检验变量,其余变量含义与基础回归式(1)相同。

采用樊纲的市场化指数来衡量地方市场化改革的深度和广度,作为反映不同地区制度壁垒程度的指标。 “省直管县”财政体制改革通过加剧地方竞争进而弱化地方政府税收征管力度,降低企业实际增值税率,这种效应在不同制度壁垒的地区具有异质性影响。回归结果②中交互项的系数均显著为正,表明地区市场化水平越高,即制度壁垒程度越低,改革对县级政府税收征管的影响越弱。地区市场化水平越高,政府对市场和企业的干预越少,通过改变税收征管行为,操纵企业实际税率来进行地区竞争的意愿也就越低。

2.行业壁垒:赫芬达尔指数(HHI指数)。 政府税收征管行为不仅会面临制度壁垒制约,也同样会受到行业壁垒的影响。采用赫芬达尔指数作为衡量行业壁垒的指标,分析不同行业壁垒水平下改革对税收征管行为的异质性影响。行业壁垒程度越弱,企业进入成本越低,县级政府放松税收征管吸引税源流入的动机也就越强。赫芬达尔指数数值越小,行业的集中度越低,行业垄断程度越弱,企业趋向于自由竞争。以总销售额计算县级行业HHI指数,基于式(5)进行回归,回归结果②显示,PMCct ×HHIi项系数显著为负,表明壁垒水平越低的行业,“省直管县”财政体制改革的实施对放松税收征管的激励越大。

六、主要结论与政策启示

以上研究显示,在控制了其他因素后, “省直管县”财政体制改革显著降低了地方政府税收征管水平,这一结论在经历一系列检验后依然稳健。“省直管县”财政体制改革提高了县级政府财政收入,缓解了县域经济困境,促使地方更有动力发展经济。收入增加后的县级政府更有财力投入地方竞争,放松了税收征管,降低了企业实际税率,吸引企业进入,发展本地经济。对于市场化水平高、行业壁垒较强的地区,企业进入成本高,政府对市场的干预较少,县级政府通过调节税收征管强度干预企业的动机较低。

虽然“省直管县”财政体制改革能够增加县级财政收入,缓解县域财政困局,但是这项改革会降低县级政府税收征管水平,诱导更大范围的企业避税。因此,在为县级财政解困、扩大地方政府财政自主权的同时,也应注意加强地方政府税收征管水平,防止国家税收流失。为此,对稳步推进“省直管县”财政体制改革提供以下几点启示:(1)在“省直管县”财政体制改革逐渐铺开的过程中,上级政府应加强对县级政府税收征管的监督,建立健全税收监管机制,以约束地方政府为招商引资、发展地区经济而竞相降低税收征管水平的短期逐利行为。(2)上级政府在加强监管的同时,也可将地方政府的税收征管水平加入官员绩效考核体系,根据不同地区实际情况设置合理的绩效指标,以激励政府官员提高税收征管水平。(3)“一刀切”式“省直管县”财政体制改革更适合在市场化水平较高的地区进行。在这些地区,政府较少干预市场,“省直管县”财政体制改革对县级政府税收征管的负向效应较弱,不会导致税源流失问题。在其他市场化水平较弱的地区,上级政府应根据各地的实际情况,因地制宜,选择合适的改革模式,并完善财税监管制度,规范税收征缴。

注释:

① 由于中国工业企业数据库中的工业增加值数据只到2007年,因此本文数据跨度截止至2007年。

② 限于篇幅,具體结果未呈现,备索。

参考文献:

[1] Besley T, Persson T. The origins of state capacity:Property rights, taxation, and politics[J]. American Economic Review, 2009, 99(4):1218-44.

[2] 陈晓光.财政压力、税收征管与地区不平等[J].中国社会科学,2016(4):53-70,206.

[3] Gordon R, Li W. Tax structure in developing countries:Many puzzles and a possible explanation[J].Journal of Public Economics, 2005, 93(7):855-866.

[4] Pomeranz D. No taxation without information:deterrence and self-enforcement in the value added tax[J]. Econ.Rev, 2015, 105(8):2539-2569.

[5] Besley T, Persson T.Why do developing countries tax so little?[J]. Econ.Perspect, 2014, 28(2):99-120.

[6] Cremer H, Gahvari F. Tax evasion,fiscal competition and economic integration[J]. Eur.Econ.Rev, 2000, 44(9):1633-1657.

[7] Slemrod J, Blumenthal M, Christian C. Taxpayer response to an increased probability of audit:evidence from a controlled experiment in Minnesota[J]. Journal of Public Economics, 2001, 79:455-483.

[8] 李增福,徐媛.税率调整对我国上市公司实际税收负担的影响[J].经济科学,2010(3):27-38.

[9] 范子英,田彬彬.税收竞争、税收执法与企业避税[J].经济研究,2013,48(9):99-111.

[10]Tang T, Mo P, Chan K H. Tax collector or tax avoider? An investigation of intergovernmental agency conflicts[J]. Social Science Electronic Publishing, 2017, 92(2):247-270.

[11]吕冰洋.政府间税收分权的配置选择和财政影响[J].经济研究,2009,44(6):16-27.

[12]李明,毛捷,杨志勇.纵向竞争、税权配置与中国财政收入占比变化[J].管理世界,2014(5):52-66.

[13]胡祖铨,黄夏岚,刘怡.中央对地方转移支付与地方征税努力——来自中国财政实践的证据[J].经济学(季刊),2013,12(3):799-822.

[14]Buettner T, Quot.The incentive effect of fiscal equalization transfers on tax policy[J].Journal of Public Economics, 2006, 90(3):477-497.

[15]吕冰洋,张凯强.转移支付和税收努力:政府支出偏向的影响[J].世界经济,2018,41(7):98-121.

[16]Lin K Z, Mills L F, Zhang F,et al. Do political connections weaken tax enforcement effectiveness?[J]. Contemporary Accounting Research, 2018.

[17]Chen S X. The effect of a fiscal squeeze on tax enforcement:Evidence from a natural experiment in China[J].Journal of Public Economics,2017, 147:62-76.

[18]田彬彬,陶东杰,李文健.税收任务、策略性征管与企业实际税负[J].经济研究,2020,55(8):121-136.

[19]宁静,赵旭杰.纵向财政关系改革与基层政府财力保障:准自然实验分析[J].财贸经济,2019,40(1):53-69.

[20]毛捷,赵静.“省直管县”财政改革促进县域经济发展的实证分析[J].财政研究,2012(1):38-41.

[21]鄭新业,王晗,赵益卓.“省直管县”能促进经济增长吗?——双重差分方法[J].管理世界,2011(8):34-44,65.

[22]王立勇,高玉胭.财政分权与产业结构升级——来自“省直管县”准自然实验的经验证据[J].财贸经济,2018,39(11):145-159.

[23]卢洪友,余锦亮,张楠.纵向行政管理结构与地方政府财政支出规模[J].金融研究,2017(10):35-51.

[24]陈思霞,卢盛峰.分权增加了民生性财政支出吗?——来自中国“省直管县”的自然实验[J].经济学(季刊),2014,13(4):1261-1282.

[25]贾俊雪,宁静.纵向财政治理结构与地方政府职能优化——基于省直管县财政体制改革的拟自然实验分析[J].管理世界,2015(1):7-17,187.

[26]乔俊峰,齐兴辉.省直管县改革缩小了城乡收入差距吗?——基于PSM-DID方法的研究[J].商业研究,2016(9):78-86.

[27]Liu Y, Alm J. “Province-Managing-County” fiscal reform, land expansion, and urban growth in China[J].Journal of Housing Economics,2016, 33(9):82-100.

[28]谭之博,周黎安,赵岳.省管县改革、财政分权与民生——基于“倍差法”的估计[J].经济学(季刊),2015,14(3):1093-1114.

[29]才国伟,张学志,邓卫广.“省直管县”改革会损害地级市的利益吗?[J].经济研究,2011,46(7):65-77.

[30]李广众,贾凡胜.政府财政激励、税收征管动机与企业盈余管理——以财政“省直管县”改革为自然实验的研究[J].金融研究,2019(2):78-97.

[31]龚锋,刘意明,王昭.“省直管县”与税收努力——来自中国县级面板数据的准自然实验证据[J].东南学术,2019(04):150-160.

[32]张占斌.政府层级改革与省直管县实现路径研究[J].经济与管理研究,2007(4):22-27.

[33]李广众,贾凡胜.财政层级改革与税收征管激励重构——以财政“省直管县”改革为自然实验的研究[J].管理世界,2020,36(8):32-50.

[34]王小龙,方金金.财政“省直管县”改革与基层政府税收竞争[J].经济研究,2015,50(11):79-93,176.

[35]Cai H, Liu Q. Competition and corporate tax avoidance:Evidence from Chinese industrial firms[J].The Economic Journal, 2009, 119(537):764-795.

[36]唐飞鹏,叶柳儿.税收竞争、资本用脚投票与产业转型升级[J].财贸经济,2020,41(11):20-34.

(责任编辑:宁晓青)

猜你喜欢

学理论·下(2017年1期)2017-02-18

企业文化·下旬刊(2016年11期)2017-01-14

商业经济(2016年11期)2016-12-20

中国市场(2016年40期)2016-11-28

商(2016年32期)2016-11-24

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

财税月刊(2016年7期)2016-10-11

商(2016年2期)2016-03-01

企业导报(2015年18期)2015-11-24

学理论·下(2015年8期)2015-10-14