管理会计中数学边际分析模型的应用研究

2021-05-24 01:11尹湘萍

卷宗 2021年12期

尹湘萍

(云南财经职业学院,云南 昆明 650222)

1 管理会计和数学模型的关系

为突出数学模型与管理会计的充分应用,本文对数学和管理会计知识不作复述,主要阐述两学课的交叉融合点。数学模型是对现实问题通过数学方法抽象,用数学语言来概括表述问题的内涵,再对此问题进行求解,最终达到解决和优化这一问题的目的。数学模型既源于现实又高于现实,不是实际原形,而是一种模拟,在数值上可以作为公式应用,可以推广到与原物相近的处理一类问题。管理会计便是通过数学模型的建立,并根据管理会计中定量的数据信息进行科学的数学分析,可以使人们更科学和深入地理解管理会计内部客观变化规律,帮助我们用量化的思想做出优化和决策。

2 管理会计中的边际分析理论举例

在管理会计问题中,常常需要考虑某些经济函数的变化率,即经济函数的导数。在经济学中,习惯将导数称为边际,而将利用导数对经济函数进行分析的方法称为边际分析方法。

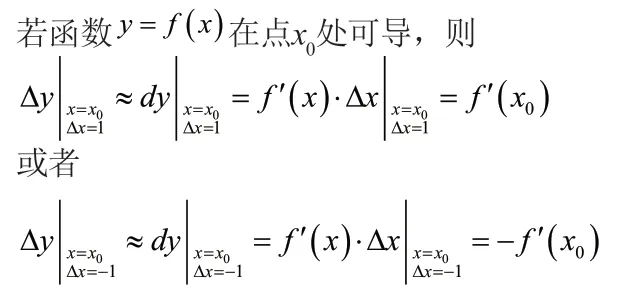

边际分析方法是管理会计中一种重要的处定量分析经济数量关系的数学模型方式,下面进行讨论。若f(x)是一个可导的经济函数,则称其导函数f'(x)为经济函数f(x)的边际函数,并称导数值f'(x0)为经济函数f(x)在点x0处的边际函数值,且f'(x0)表示经济函数f(x)在点x0处的变化速度。西方经济学在数学中的“导数”思想出现后,就将函数的瞬时变化率作为研究方法引入到经济分析中,将其称为边际函数。“边际”概念的出现曾引发了经济学研究方法的革命,是现代经济学诞生的标志。经济学中的“边际”和数学中的“变化率”的计算方法都是而这种计算方法在数学上就是求导数。利用导数求边际,便于理解掌握。边际函数值f'(x0)的经济意义:当函数的自变量x从x0改变一个单位(即Δx= 1)时,函数的增量为但当x改变的“单位”很微小时,或x的“一个单位”与x0值相比很小时,则有近似式它表明:当自变量在x0处产生一个单位的改变时,函数f(x)的改变量可近似地用f'(x0)来表示. 在经济学中,解释边际函数值的具体意义时,通常略去“近似”二字。然后

故边际函数值f'(x0)的经济意义是:在点x=x0处,当自变量x产生一个单位的改变量(即Δx=1或Δx=−1)时,相应的函数值y近似地改变个单位。在实际应用中,经济学家常常略去“近似”二字而直接说y改变了个单位,这就是边际函数值的含义。

当自变量变为两个时,相应的用多元函数微分的偏导数定义边际函数,下面举例说明:

假设某厂商生产两种型号电视机的月成本函数为C(r,s)=2r2+rs+s2+800000,其中C以元计,r为每月生产R型电视机的数目,s为每月生产S型电视机的数目。已知厂商定价R型电视机的价格p1=5000元/台,S型电视机的价格p2=8000元/台。设该厂商每月生产R型电视机500台,S型电视机700台,生产的电视机全部售完. 试求:

(1) 月成本与边际月成本,并解释其经济意义;

(2) 月收益与边际月收益,并解释其经济意义;

(3) 月利润与边际月利润,并解释其经济意义。

解 (1) 因C(r,s)=2r2+rs+s2+800000,故C r′(r,s)= 4r+s,C s′(r,s)=r+ 2s,从而每月生产R型电视机500台,S型电视机700台时的月成本与边际月成本分别为:

Cr′(500,700 )=2700的经济意义:每月S型电视机的生产量保持在700台不变的情况下,厂商在R型电视机的产量为500台的基础上每增加(或减少)生产一台时月成本(即投入)约增加(或减少)2700元。

Cs′ (500,700 )=1900的经济意义:每月R型电视机的生产量保持在500台不变的情况下,厂商在S型电视机的产量为700台的基础上每增加(或减少)生产一台时月成本(即投入)约增加(或减少)1900元。

(2) 因厂商的月收益函数为R(r,s) =5000r+8000s,故

从而每月生产R型电视机500台,S型电视机700台时的月收益与边际月收益分别为:R( 5 00,700 )=5000 ×500 +8000 ×700 =8100000(元);

Rr′(500,700 )=5000的经济意义:每月S型电视机的生产量保持在700台不变的情况下,厂商在R型电视机的产量为500台的基础上每增加(或减少)生产一台时月收益约增加(或减少)5000元,该值恰好是R型电视机的价格。

Rs′(500,700 )=8000的经济意义:每月R型电视机的生产量保持在500台不变的情况下,厂商在S型电视机的产量为700台的基础上每增加(或减少)生产一台时月收益约增加(或减少)8000元,该值恰好是S型电视机的价格。

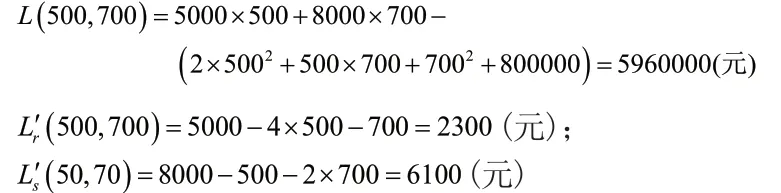

(3) 因厂商的利润函数为L(r,s)=R(r,s) −C(r,s),即

从而每月生产R型电视机500台,S型电视机700台时的月利润与边际月利润分别为:

Lr′( 5 00,700 )=2300的经济意义:每月S型电视机的生产量保持在700台不变的情况下,厂商在R型电视机的产量为500台的基础上每增加(或减少)生产一台时月利润约增加(或减少)2300元。

Ls′( 5 00,700 )=6100的经济意义:每月R型电视机的生产量保持在500台不变的情况下,厂商在S型电视机的产量为700台的基础上每增加(或减少)生产一台时月利润约增加(或减少)6100元。

3 边际分析方法在择优分配原理中的应用

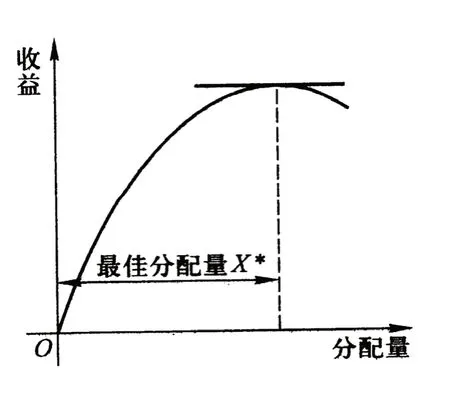

在管理会计的经济工作中,经常遇到分配问题,所谓分配问题就是将供应有限的资源分给若干部门,以得到最佳的经济效果。这里的资源,可以是能源、资金、外汇、矿石、木材,甚至可以是人力、时间、土地等。为了判断一个分配方案是否优于另一个,必须有评价的标准。如果评价标准还没有建立起来,讨论优劣便没有任何意义,建立评价标准是经济学上的基本问题之一,本文不准备对这个问题加以讨论,而是假定已经具备了这个标准以后,讨论如何制订分配方案的方法。如果只有一个部门参加分配,最佳分配量是使收益获得最大的量。如果收益对于分配的函数关系为已知,则通过微分方法可以求得切线为水平处的分配量X*为最佳分配量,见图一。如果资源量少于X*,则显然应将全部资源分配完,因为收益随着分配而增长。

图一 边际产出

从这里所举的例子我们可以看到,“收益”尽管在不同的情况下可以有不同的计量方法,例如铁矿石的分配的收益可以是产出的生铁量,电能的分配的收益可以是由于分配电能而得到的产值,资金的分配的收益可以是利润数等,但所有这些收益均必须是纯收益,即扣除支出以后的收益。否则,对于亏损企业,分配量越多亏损越大,尽管毛收益也随着分配而增加。

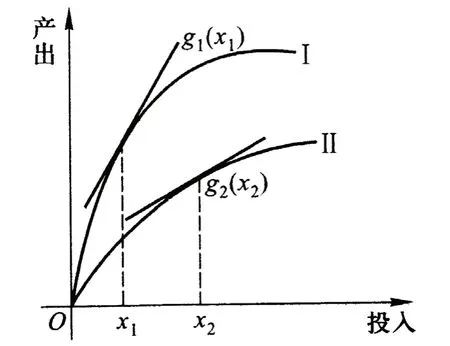

当有几个部门参加分配时,显然不能用简单的微分方法求得最优解。考虑只有两个部门参加分配的情况.我们先定义收益g对于分配x的导数,称为边际收益率,或边际产出率。对于这两个部门各有其收益函数g1(x1)及g2(x2) .对应于任何一个分配方案,两个部门各有其边际收益率见图二。如果这两个边际产出率不相等,这个分配方案必有改善的可能。设想对边际收益率较大的第一部门增加微量分配dx,同时对边际收益率较小的第二部门减少分配dx,则在总分配额x1+x2=X不变的条件下,两部门的总收益可以获得增量时,分配方案可以继续改进,因此不是最优分配方案,仅当两部门具有同样的边际收益率时,分配方案才可能是最优的。

图二 投入和产出——分配和收益

当有多于两个部门参加分配时,上面的结论同样成立,因为如果有一个最优分配方案,则任意两个部门之间均应具有同样的边际收益率。否则仅对这两个部门的分配加以调整就可以改善总收益量,任意两部门都有相同的边际收益率,只有当所有各部门的边际收益率相同时才有可能。因此,边际收益率相等是最优分配方案的必要条件。

现在考虑收益函数是凸函数时,通过逐步地微量调整以改善分配方案,最终会得到什么结果?图一、图二中所绘的均系凸收益函数的情况,即对于同样的分配量dx,当分配数量x增多时,如由x=a增加到x=b,a< b收益的增量,在改善分配效果时,是将较大的部门增加分配量,x增加以后该部门的必减小;而较小的部门减少分配量后,增大,这是凹函数的条件,改善分配的根据是,经过调整改善之后各部门的大的变小,小的变大,因此逐步调整的结果是最终将使所有部门的边际收益率均收敛于同一数值λ,即n为参加分配的部门数。

如果我们将总资源量X分成若干小份dx,然后一份一份选择效果最佳的部门逐步分配下去,这就是一个择优分配的过程。此时最先得到分配的部门必是在原点附近收益函数最陡的部门。以后的分配必定是使最大的部门优先照顾,但因dx是微增量,因此结果一定是每一个分配方案都使各部门具有同样的边际收益率。X从零开始一直到全部分配完毕,历经了无数的分配方案,每个方案都有的特点,而且它们都是最优分配方案,因此,相等边际产出率同时又是最优分配方案的充分条件.因此可以得出结论:对凸的收益函数,各分配部门具有相等的边际产出率,是最优分配的充分必要条件。此时我们还假定了收益曲线是通过原点的,即分配为零时收益亦为零。

根据这个结论,我们很容易得到求各部门最优分配量的方法:任意确定一个切线的斜率即对各部门的收益函数作平行切线,各切点所对应的横坐标xi即为第i部门应该分得的资源量。如果可以改变的值,当切线斜度变陡,由于函数的凸性,各个xi均变小,反之λ变小时各个xi均变大。最后总可试凑使这个试凑过程在电子计算机上很容易实现。另一个求得最优分配方案的方法是:由任意一个满足的可行方案出发,不断优化这个方案,即减少小的部门的分配量,改配给大的部门。最后各部门的均相等时即为最优分配方案。

如果收益函数是凹的,逐步改善分配的结果不会收敛于等边际收益率。因为对于凹函数,大的部门增加分配以后,变得更大,而小的变得更小。

结果全部资源都将分配给一个部门。而且分配的结果与最初方案的选定有关,因为全部资源最终都将分配给最初方案中最大的那个部门,而不同的初始分配方案下,各部门相对的的大小次序不同。然而凹函数求极小值时,完全可以应用刚才讨论的凸函数求极大值的理论,在经济问题中成本函数对于生产的各种要素(投入的资本、劳力、应用的物料、生产进度安排等)往往具有凹特性。使成本极小化就可应用成本对生产要素分配量的边际变化率相等的最优化条件,来确定生产要素的最佳分配。

4 结语

通过以上边际分析实例可以看出,数学模型在管理会计中的定量分析越充分,对企业管理的决策就越理性和科学,数学模型在管理会计中充分融合,将有非常可观的应用前景。

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17

中外玩具制造(2021年2期)2021-02-07

中国自行车(2018年10期)2018-11-30

汽车观察(2018年10期)2018-11-06

小学生作文(低年级适用)(2018年9期)2018-10-08

消费导刊(2018年8期)2018-05-25

创新作文(小学版)(2017年29期)2017-04-04

系统管理学报(2016年5期)2016-09-03

河北地质大学学报(2015年5期)2015-02-27

河北遥感(2014年4期)2014-07-10