我国高端医疗保险个人市场需求和发展探析

2021-05-25 01:59黄薇

卷宗 2021年11期

黄 薇

(中国人民大学,北京 100872)

1 前言

高端医疗保险是针对高收入群体专门设计的一类险种,其具有的“保障额度高、限制少(不限制医院和患病类型)、全球性(可在全世界范围内获得高端的医疗保障)、就医直付(由保险公司直接进行清算被保人的医疗费用)、提供高端全面的优质服务(提供全天候的医疗咨询、全球范围的医疗就诊服务预约等)”等特点②。我国的高端医疗保险起步较晚,但发展迅速,覆盖范围也在不断扩大,不断满足着高收入人群对高质量医疗保险和高端医疗服务保障的需求。

2 我国高端医疗保险的发展历程和现状

2.1 我国高端医疗保险的发展历程

相比较西方发达国家,我国在医疗保险事业特别是高端医疗保险事业上起步较晚,至21世纪初才正式推出高端医疗产品。在2005年,我国出现了第一款高端医疗保险,在此后的5年中,我国陆续出现了多家高端医疗保险的供应商,逐步为我国高端医疗保险事业打开局面。2010年,我国正式放开了医疗保险行业的多项限制,社会力量开始进入医疗保险市场,这一阶段,以平安保险、招商信诺等为代表的的多家保险企业进入了高端医疗保险市场,我国的高端医疗保险事业开始进入大规模发展阶段。近年来,我国在对外开放和医疗、金融改革和开放方面动作不断,进一步推动着我国高端医疗保险的飞速发展,服务模式和覆盖人群也开始呈现多样化的特点。

2.2 我国高端医疗保险的发展现状

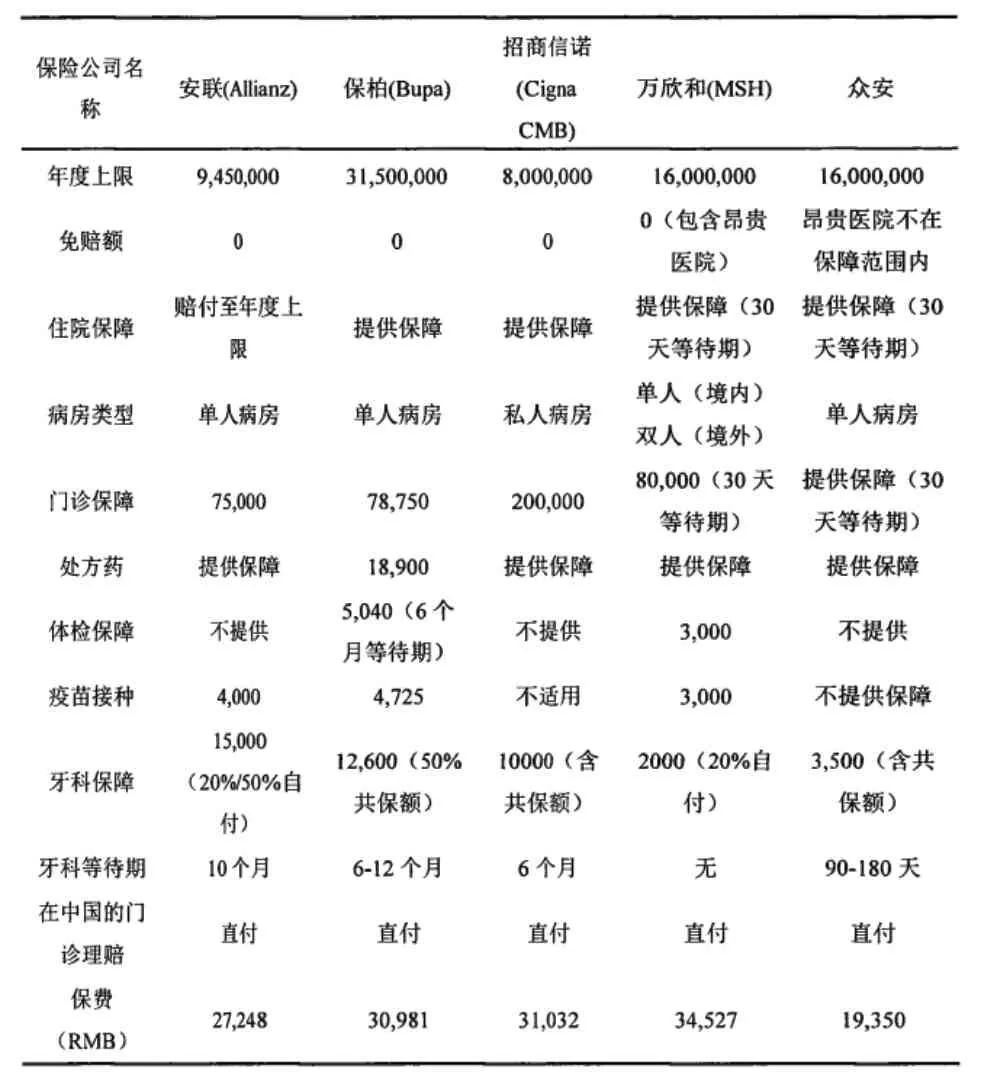

表1 主要高端医疗险产品对比

从产业发展层次来看,由于我国高端医疗保险起步较晚,发展时间短,所以层次水平还有待提高。目前我国高端医疗保险大多还属于“经济实用型”,其中安联、友邦、招商信诺、AXA安盛天平、泰康等保险公司都推出了系列高端医疗保险产品,这些产品在结构设计和服务提供端基本思路和宗旨是一致的,客户也是本着花钱买资源、买服务、买保障的出发点做选择。不过,我国高端医疗保险的发展速度极为迅猛,从数据来看,从2011年到2018年,我国高端医疗保险的服务人数从1200万人次增长到4230万人次,市场规模从254亿元增长到1400亿元,服务人数和市场规模的同比增数都高达20%以上③。

从产品来看,各家高端医疗保险的保障项目基本相同,主要区别在于住院保障是否包含昂贵医院、门诊保障等待期的设置以及非核心医疗保障内容,包括疫苗接种保障、体检保障以及牙科保障等。以表1是近年来市销较高的6种高端医疗保险产品对比。

3 我国高端医疗保险个人市场需求分析

3.1 中国高收入人群分析

在我国,已经形成了一定规模的个人可投资资产超过60万人民币(或10万美元)的群体,这些个体可以说基本构成了我国的财富投资市场,也被称为高收入富裕群体。个人可投资金额超过600万人民币(或100万美元)的则被划分为“高净值”群体,这一层次的群体构成了私人银行市场,也就是高端的财富投资市场。其中的个人可投资资产包括保险、证券、股票、基金、现金、存款和金融理财产品等,个人出资购买的投资性房地产也属于个人可投资资产。

近年来,我国的宏观经济发展进入新常态,高端财富管理市场的“高净值”人群规模和可投资资产总量也随着经济的高速发展而迅速增长,同时,在金融科技和投资创新产品的不断出现,我国的资本市场也呈现出快速发展的态势。有关数据显示④,我国高净值人群数量正快速增长,在2010年仅有约50万人,在2014年便突破了100万人,至去年(2019年)已经超过了200万人,保持着四、五年便翻一番的态势。从横向对比来看,截止2019年,我国已经有1亿人口的财富数量位于全球的前10%,并首次超过美国的9900万人,成为世界最大的财富管理市场之一。

在高净值人群的资产规模上,2018年中国高净值人群共持有资产61亿人民币的可投资资产,年均复合增速为12%,其中有六成左右的人口资产规模处于600万到1000万之间,27.9%的人口处于1000万到3000万之间,9.8%的人口处于3000万到1亿之间,资产规模超过1亿的群体占2.7%;在区域分布上,主要集中在北上广深和江浙地区;从财务来源上,主要是来源于创办企业,工资性收入和投资获利;在学历分布上,中国高净值人群普遍受教育程度较高,大学本科及以上学历人群占比达92.9%。

3.2 个人高端医疗保险的需求分析

从前面的数据可以看到,我国富裕群体的可投资资产极具规模,同时其学历较高,资产投资和财务管理意识较强,对保险产品的接受程度也会较高。

首先,这些高净值人群大多处于事业的黄金年龄,正当壮年,是各行各业中佼佼者,主要从事的事业也是创办企业、管理公司和资产等,在这样的领导和管理岗位上,会有优厚和稳定的收入预期,随着我国高端医疗保险的不断发展和推进,这些群体不再仅仅满足于普遍的全民医保等普惠性医疗服务,会进一步重视自己及家人的身体状况,享受优质的医疗资源和高端的医疗服务,所以他们以个人名义购买高端医疗保险的需求会不断上升。其次,大多处于管理岗位的高净值人群,会想方设法的把员工激励和企业福利结合起来,其中高端医疗保险福利便是当下很多企业为员工谋取的福利,他们自己也可能成为团体高端医疗服务的受益者,所以随着我国企业实力和管理体制的不断发展,团体高端医疗服务的市场空间也会快速扩大。

当前,我国人均保险密度和深度还远远落后于发达国家和世界平均水平,发达国家的保险深度已经超过12%,保险密度也达到每人2000到3000美元的水平。相比较我国,保险深度仅仅在5%作用,不足发达国家的一半,保险密度也刚刚达到3500元人民币/人,与发达国家有数倍的差距。不过在我国富裕人群快速增长和人们健康意识明显提升的当下,我国高端医疗保险行业将继续保持快速发展,各个高端医疗保险的经营商也十分看好我国高端医疗保险的市场,一直在各方面进行积极布局,未来的发展前景十分可观。

3.3 高端医疗保险的客户细分

前面提到,高端医疗保险的适用人群包括富裕阶层的个人,同时也包括企业中的团体客户,具体来看,可以细分为下:

1)因为工作或生活原因,需要不定期经常奔赴世界各地工作和生活,需要可以提供全球医疗保障和人身健康安全的保险服务。

2)因个人习惯和其他需求,对医疗条件和环境要求较高的群体。当前的基本医疗保障提供的医疗服务相对有限,需要更为高端的服务,更加全面的保障,更加舒适的就医环境,同时也需要节省就医时间等待、挂号等流程,享受到快捷舒适的就医服务。

3)因个人健康原因,需要经常到高级私立医院或三甲医院特殊门诊就医的人群。

4)希望为子女、父母等家人提供全面、良好的就医服务和医疗保障,为自己节省时间和精力。

5)因有家族或遗传病史,需要经常进行体检或特殊疾病咨询检查,以减少患病风险的家庭群体。

6)希望可能提供包括住院、诊疗、牙科、眼科、陪护、体检等在内的全方面各类医疗服务保障。

7)团体客户。可以为高管或其他公司员工因特殊工种、提升福利等原因进行团体采购高端医疗服务的客户。

综上可见,我国的高端医疗保险服务需求将越来越多元和细化,高净值人群的保险市场也将越发壮大。

4 我国高端医疗保险现存的问题

4.1 高端医疗保险行业标准不完善

我国尚处于高端医疗保险发展的起步阶段,加上高端医疗保险的概念相对模糊,暂无统一的标准和行业规范,使得各个国家和地区的不同保险公司提供的保险服务与质量存在明显差距,也使得我国高端医疗保险事业在发展中存在障碍。我国尚未建立起完善的高端医疗保险法律法规与行业标准规范,我国的保险公司在制定高端医疗保险服务标准与核保理赔方面缺乏专业的技术与经验,在处理相关业务时也多有委托第三方机构的情况。

4.2 消费者保险消费观念和自身素质尚有欠缺

由于我国保险市场发展尚未完善,对于消费者来说,保险消费理念也存在很多不足。一是消费者对高端医疗保险缺乏信任。这主要因为我国传统文化对我国消费观念的影响,使得很多消费者存在只关注眼前利益忽视长远利益的现象,在实行全民医保的当下,很多消费者认为以国家为背书的医保更为可靠,而对需付出较高保费的高端保险不够重视。二是逆向选择与道德风险问题。消费者存在“轻保障,重收益”的非理性消费观念,为了“不亏本”,很多消费者出现过度就医或者为降低自身的特殊科诊费用而进行投保,导致保险公司的赔付概率非常高。这样就会让保险公司采取增加限制条款的措施,造成恶性循环,阻碍了高端医疗险的发展。

4.3 高端医疗保险产品设计经验不足

由于我国高端医疗保险事业的起步较晚,所以多数高端医疗保险产品在发展初期都借鉴国外的产品设计,使得我国的高端医疗保险产品同质化严重,在阻碍产品创新的同时也无法满足客户多样化的需求。另外,我国的高端医疗保险主要聚焦在投保人的诊疗和住院费用的保障上,缺乏疾病预防和控制、私人医生服务等全面多样化的保障内容,制约了我国高端医疗保险服务水平的提升和市场规模的扩大。

5 我国高端医疗保险发展的建议

5.1 建立健全统一的行业标准和制度体系

要积极制定并出台有关高端医疗保险行业的标准法律法规,为保险公司产品的核保与理赔流程进行规范,同时也可使得该行业更加透明化,增强客户对产品的信任感,避免相关公司走法律擦边球损害客户利益的行为。

5.2 要增强创新意识,提升高端医保产品的设计服务能力

当前大多数客户对高端医疗保险的认识尚不全面,对其与普通医保的区别也不够了解,制约了高端医保产品的拓展。一方面要加大宣传力度,精准对接高净值人群,增强产品的影响力;另一方面,要从我国各地的不同实际出发,创新高端医疗保险产品,打破同质化的现状,提升高端医疗保险的核心竞争力。

5.3 加强对消费者的引导,为消费者合理制定后备保险计划

对于当下存在的消费者认识不足的问题,保险公司应树立积极心态,在合法的前提下引导我国消费者提高健康保险意识,建立实用长效的宣传教育手段,同时也要加强信息披露,强化自身服务能力,让消费者高端医疗保险有更加深入全面的认识。

另一方面,保险公司可以通过与第三方机构合作的方式获取被保险人的医疗数据等信息,纳入保险公司的精算假设中,降低相关限制条款对保险公司偿付能力和消费者投保意愿的影响。针对高端医疗险大多属于短期消费险的问题,保险公司可以在制定整个高端医疗险时将长期健康险以附加可选条款的形式增加至高端医疗保险计划中,满足消费者长期健康保障的诉求,扩大高端医疗险的影响力。

6 结语

我国的高端医疗保险事业发现还处于起步阶段,发展规模与发达国家差距较大,但市场前景和发展潜力极大,随着我国人民生活水平的提高和高净值人群数量的增长,我国的高端医疗保险市场必然会迎来爆发期,推动我国医疗和保险事业的进一步发展。

注释

①数据来源:瑞士信贷《2019全球财富报告》

②王润奇,顾诗宇,程洁,刘春平.《浅谈我国高端医疗保险》.新商务周刊-焦点透视[J].2019

③数据来源:于智研咨询发布的《2019-2025 年中国高端医疗服务行业深度调研及投资前景分析报告》

④数据来源:招行和贝恩发布的《2020中国私人报告》和瑞士信贷《2019全球财富报告》

猜你喜欢

加油站服务指南(2022年6期)2022-07-28

知识经济·中国直销(2018年2期)2018-04-10

瞭望东方周刊(2017年45期)2017-12-08

中国卫生(2016年7期)2016-11-13

湖北经济学院学报·人文社科版(2015年10期)2015-12-29

中国卫生质量管理(2015年2期)2015-12-01

机电信息(2014年1期)2014-02-27