机械工业运行分析与预测 2021年一季度机械工业运行分析与预测

2021-05-26 11:37张道鹏

起重运输机械 2021年9期

张道鹏

国家注册咨询工程师、高级工程师

中国中元国际工程有限公司 机械工业战略规划中心副总经理

中国国际工程咨询协会专家委员会专家

zhangdaopeng@ippr.net

一、2021年一季度宏观经济形势

(一)全球经济表现

受益于疫苗接种速度和范围的不断加快,以及全球主要经济体实施的超常规宏观经济刺激手段,全球经济复苏前景有所改善。根据4月6日,国际货币基金组织(IMF)发布《世界经济展望》最新版,预计2021年全球经济将增长6%。虽然4月份以来印度疫情失控,但由于印度GDP只占到全球经济的3%左右,因此,印度疫情变化不会对世界经济转折点产生太大的影响。IMF预测2021 年美国经济增速为6.4%,欧元区为 4.4%,日本为 3.3%,英国为5.3%,中国为 8.4%。

数据来源:WIND,IMF

(二)国内经济表现

由于去年同期基数较低和市场需求的逐步恢复,国内经济稳定恢复,主要经济指标呈现较大幅度增长。一季度,国内生产总值同比增长18.3%,规模以上工业增加值同比增长24.5%,社会消费品零售总额同比增长33.9%,固定资产投资(不含农户)增长25.6%,货物进出口总额增长29.2%。一季度居民消费价格同比持平,其中3月份由上月的下降0.2%转为上涨0.4%,涨势比较温和。中共中央政治局4月30日会议表明,当前经济稳增长压力不大,下一步政策重心转向调结构、促改革、稳就业和控通胀。

数据来源:WIND,国家统计局

工业经济延续去年以来稳中向好态势,一季度规模以上工业增加值环比增长2.01%。在三大门类中,制造业增长最快,同比增长27.3%,特别是装备制造业和高技术制造业增加值同比分别增长39.9%、31.2%。全国工业产能利用率为77.2%,达到近年同期较高水平。其中,钢铁、油气开采、有色等能源原材料行业产能利用率均达到80%以上,汽车、专用设备、电气机械、通用设备等装备行业同比均实现两位数提升。

数据来源:国家统计局

二、2021年一季度机械工业经济形势

(一)一季度经济效益大幅增长

2021年一季度机械行业延续了2020年下半年景气回升的势头,受去年同期基数较低影响,营业收入同比大幅增长50%以上,若与2019年同期相比,增长13.5% 与2018年同期相比,增长7.1%;利润总额比去年同期也翻了两番,若与2019年同期相比,增长27%。同2018年同期相比,仅有2.8%。机械工业营业收入和利润虽然呈现了较大的反弹势头,但随着同比基数的上升,增长动能逐渐降低,行业将回归平稳增长。

数据来源:wind,国家统计局,机械工业联合会

注:2021年1季度数据由国家统计局机械工业所属大行业数据统计及以往统计占比,测算得出,2季度分析报告中将进行修正。

(二)主要产品产量全面增长

机械工业主要产品产量延续去年下半年回升的态势,特别是投资类产品市场呈现较大幅度的增长。

1.金属切削机床达到14.4万台,同比增长100%,与2019和2018年同期相比也增长了19%和10%,机床行业正处于缓慢的筑底爬升阶段;

2.工业机器人达到7.8万台,同比增长127%,与2019和2018年同期相比增长了143%和138%,2021年1季度是近年来工业机器人季度产量的高位,显示出国内制造业“机器换人”的步伐正在逐步加快,未来工业机器人产业将继续呈现高度景气的发展态势;

3.汽车产业经历了去年疫情影响的低迷态势后触底反弹,汽车季度产量达到638万台,同比增长84%,但是同2019年同期相比也仅增长率1%,同2018年同期相比甚至下降了10%。汽车产业重回产销巅峰的难度较大,但是产品结构上却出现了令人欣喜的变化,新能源汽车延续去年四季度的景气势头,达到55.3万台,同比增长349%,即使与2019和2018年同期相比也增长了119%和225%,新能源汽车产量的逐步攀升,表明了我国新能源产业结构的逐步转型;

4.受益于各项利好农机的政策,拖拉机产业呈现出较大的增长,大型拖拉机生产2.8万台同比增长145%,与2019和2018年同期相比也增长了157%和79%,中型拖拉机生产9.7万台,同比增长69%,与2019和2018年同期相比也增长了36%和15%,小型拖拉机生产4.5万台,同比增长41%,大中型拖拉机的增长幅度大大超过小型拖拉机,农业生产的规模化经营以及机械化进程正逐步加快;

5.受益于基础设施投资建设与能源建设项目,推动了以挖掘机为代表的工程机械、重卡、发电和输变电设备生产的快速增长,2021年1季度挖掘机生产5.8万台,同比增长88%,商用货车生产128.7万台,同比增长78%,发电设备生产3131.9万千万,同比增长67.4%。

2021年1季度机械工业部分产品产量及同比

(三)进出口反弹明显

根据海关总署的最新统计数据,2021年1季度,我国机电产品进出口总额8.95万亿,同比增长35.18%,其中进口5.66万亿,同比增长41.73%,出口3.28万亿,同比增长25.19%,大幅度增长主要是由于去年同期基数较低所至。综合2018年和2019年的同期数据,进口同比增长30%,出口同比增长16%,进出口同比增长24%。

数据来源:wind、海关总署

根据专项调查,从去年四季度以来,只有23%的被调查企业的出口订单是保持增长的,与此同时有44%的企业的出口订单出现了某种程度的下降,其余企业的出口订单基本持平,有66%的被调查企业反映,在手出口订单仅能够满足今年一季度的生产,二季度以后的继续订单还没有落实,因此对于全年的出口情况,需要根据二季度数据进一步的研判。

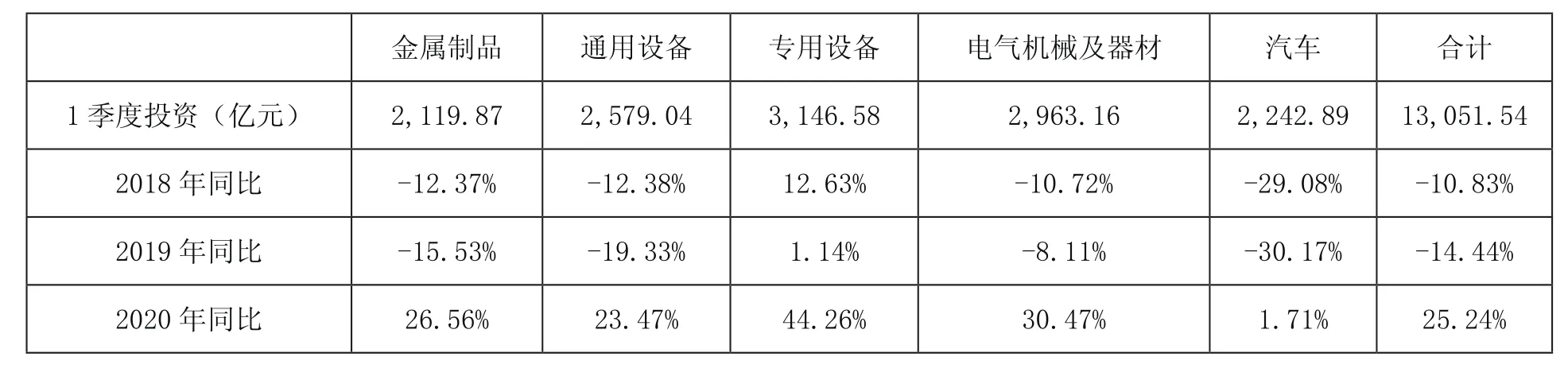

(四)固定资产投资反弹明显

近几年,机械工业固定资产投资呈现低位徘徊的态势,企业普遍存在着投资意愿不强、资金不足的问题。但是2020年的新冠疫情对于原有生产模式和供应链组织方面造成了重大的冲击,与此同时也激发了新的投资需求。2021年1季度机械工业固定资产投资结束了从2019年2季度以来的同比下降态势,全行业固定资产投资额1.3万亿元,同比增长25.2%,但是与2019年和2018年同期的1.52万亿和1.46万亿相比,全行业投资只恢复了近几年同期的90%。除汽车行业外,金属制品、通用设备、专用设备、电气机械及器材行业都取得了两位数以上的投资增长,汽车行业受大环境影响,固定资产投资持续低位徘徊,同比仅有1.7%的增长。

2021年1季度机械工业主要行业固定资产投资及同比变化

三、影响行业表现的主要因素分析

(一)原材料成本上升,经营压力加大

新冠疫情之下,以美国为首的发达经济体全面量化宽松政策,向全球市场注入了大量的流动性,随着以中国为代表的经济体的复苏,大宗商品迎来持续攀升的阶段。从2020年2季度开始,钢铁行业不同种类的钢材价格持续上涨,已经从最低位的3000元/吨,上涨到了目前接近6000元/吨,同比上涨近100%;铜价从2020年4季度的5万元/吨,上涨到了目前的7万元/吨,同比上涨40%。原材料价格的快速增长对行业内的中小企业产生较大压力,同时原材料成本占比较高行业企业,如以轴承为代表的基础件、电机制造、电线电缆等行业企业成本压力急剧攀升。

(二)应收账款高启

截至到2020年底,机械工业应收账款的总额达到了5.4万亿元,占全国工业应收账款总额的将近三分之一。且各个分行业应收账款快速增长的状况较为普遍,因为账款过高且回收困难,影响了企业的正常资金流转,并恶化了企业的效益状况。

(三)国内积极政策逐步退出

2020年为了应对疫情冲击,国家出台了一系列的社保减免、加大信贷支持等政策,对于减轻企业的负担发挥了一些积极的效益。近期中央政治局会议再次重申“要精准实施宏观政策,保持宏观政策连续性、稳定性、可持续性,不急转弯,把握好时度效”。随着我国经济的全面恢复,输入性通货膨胀预期抬头等因素的影响,相关政策将会陆续退出,因此企业的用工成本和资金的借贷成本将有所回升。

四、下一季度的发展展望

2021年1季度的超高速增长,主要是源于去年同期一个比较低的基数,随着今后对同比基数的逐渐升高,预计增长速度将逐渐回落。但是综合分析各个方面的影响因素,乐观预计2季度机械工业的主要经济指标与去年同期指标持平。

猜你喜欢

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

当代工人(2020年8期)2020-05-25

小溪流(画刊)(2017年12期)2018-01-10

股市动态分析(2016年12期)2016-10-13

儿童故事画报·发现号趣味百科(2015年12期)2016-01-25

Coco薇(2015年10期)2015-10-19

全国新书目(2009年24期)2009-07-17

中国经济信息(2004年15期)2004-08-10