盈余管理的行业差异性研究

2021-06-08 08:02王珮

吕梁学院学报 2021年3期

王 珮

(吕梁学院 经济管理系,山西 离石 033001)

盈余管理(earnings management)一直是会计实证与公司治理的研究热点。对于盈余管理的定义,目前国内广为引用的是,管理者在编制财务报告和规划交易时运用职业判断变更财务报告,旨在误导以公司业绩为基础的利益相关者的决策或者影响以会计报告数字为基础的契约结果[1]。现有的研究主要将盈余管理分为应计盈余管理(accrual-based earnings management)和真实盈余管理(real earnings management)。应计盈余管理指基于应计项目,通过会计层面的操作对盈余表现进行的直接粉饰,早期研究多着眼于应计盈余管理。真实盈余管理则是管理者通过刻意改变实际公司经营活动,从而改变公司盈余。

国内很多对盈余管理的研究关注到了行业特征对盈余管理的影响。一些研究在构建计量模型时,将行业指标加入模型作为控制变量,如行业集中度[2]、行业虚拟变量[3]等。也有研究直接将行业具体特征作为解释变量,探讨其对盈余管理水平的影响,如行业景气度[4],行业竞争[5]等。另外,将行业与盈余管理结合的的研究还有很大一部分是直接着眼于某一具体行业展开,如煤炭行业[6]、房地产行业[7]、IT行业[8]等。

综上所述,盈余管理存在行业差别已经在很多国内研究中被接受,但是,当前并没有直接针对盈余管理行业差异性进行比较的研究。那么我国上市公司盈余管理的行业差别究竟是否存在,如何分布,应计盈余管理的行业差别与真实盈余管理的行业差别又有何异同?为了解答这一系列的问题,本文通过收集2014年到2016年我国上市企业盈余管理的数据,期望得出当前我国资本市场下盈余管理的行业性特征,为进一步的研究提供实证支持。

一、理论分析与研究假设

对于外部信息使用者而言,特定公司的盈余信息是通过对外的财务报表或者更大一部分是直接通过财务比率的比较分析获取的,而盈余管理的衡量需要通过所公布报表数据和财务比率,可以推测财务比率的行业差别与盈余管理的行业差别相关。而财务比率具有明显的行业差别这一点在国内外实证研究中都得到了证实,沪深两市A股上市公司的财务比率具有显著的行业差异性[9]。因此我们提出假设1。

假设1:盈余管理水平存在显著的行业差异性。

在公司层面,应计盈余管理和真实盈余管理间的相互关系也是盈余管理研究的一个重要内容。虽然对于二者的关系还存在部分争议,但多数研究者认为应计盈余管理与真实盈余管理之间具有相互替代关系。行业由企业构成,企业又受行业环境的影响。如果把这一关系扩展到行业层面,我们提出假设2。

假设2:应计盈余管理水平高的行业,真实盈余管理水平较低。

二、研究设计

(一)行业分类依据

本文运用证监会发布的行业分类,中国证监会最新的行业分类指引发布于2012年10月,将特定业务营业收入所占的比重作为对上市公司进行行业分类的主要基础,并规定中国证监会每季度末公布上市公司行业分类结果。将所有A股上市公司分为19个门类,又将各个门类分为数量不等的大类,所有门类一共包含90个大类。新指引发布以来,从2013年2季度开始证监会每季度都对分类结果进行更新。本文以三年的分类结果稳定性作为选取样本的依据。从证监会网站获取其发布的各季度分类结果,筛选从2014年1季度到2016年4季度沪深两市A股上市且三年内从未被证监会的分类结果进行过大类调整的公司,同时剔除新进入分类的企业。

(二)应计盈余管理水平的度量

本文采用的是修正Jones模型(the modified Jones model),模型是在Jones模型的基础上进行改进修正而成,并被广泛使用的应计盈余管理计量模型。基本思路是用企业总体应计利润与非操控性应计利润的差值求得操控性应计利润来衡量盈余管理水平。

非操控性应计用以下模型进行估计:

NDAt=α1(1/At-1)+α2[(ΔREVt-ΔRECt)/At-1]+α3(PPEt/At-1)

(1)

而系数α1,α2,α3则运用以下模型回归获得:

TAt/At-1=α1(1/At-1)+α2(ΔREVt/At-1)+α3(PPEt/At-1)+εt

(2)

最后做差求得操控性应计:

DAt=TAt/At-1-NDAt

(3)

其中NDAt是第t年的非操控性应计(nondiscretionary accruals),At-1指t-1年末的总资产,ΔREVt指第t年的盈余收入减去上一年的营业收入,ΔRECt指第t年末的应收账款减去上一年末的应收账款,PPEt指第t年的固定资产。TAt指第t年的总体应计利润,本文运用净利润-经营活动现金流净额来表示公司的总应计。DAt表示第t年的操控性应计(discretionary accruals),为保持一致性,运用平减后的总体应计利润与求得的非操控性应计利润的差来表示操控性应计利润。

(三)真实盈余管理水平的度量

参考Roychowdhury[10]的研究,对真实盈余管理水平的度量从异常经营活动现金流(abnormal cash flow from operation),异常生产成本(abnormal production costs,ab),异常酌量型费用(abnormal discretionary expenses)三个方面展开。

CFOt/At-1=α0+α1(1/At-1)+β1(St/At-1)+β2(ΔSt/At-1)+εt.

(4)

PRODt/At-1=α0+α1(1/At-1)+β1(St/At-1)+β2(ΔSt/At-1)+β3(ΔSt-1/At-1)+εt.

(5)

其中PRODt=COGSt+ΔINVt.

DISEXPt/At-1=α0+α1(1/At-1)+β(St/At-1)+εt.

(6)

(4)、(5)、(6)式分别是异常经营活动现金流估计模型、异常生产成本估计模型和异常酌量型费用估计模型。CFO指经营活动产生的现金流量净额。PRODt指第t年的生产成本,用第t年营业成本(COGSt)和本年末存货和上年末存货的差值(ΔINVt.)的和来表示。DISEXPt指第t年的酌量型费用,用销售费用和管理费用的和来表示。St指第t年的营业收入,ΔSt指St-St-1,At-1指第t-1年的资产总额。对各模型进行回归后用残差来表示异常经营活动现金流(abCFO),异常生产成本(abPROD),异常酌量型费用(abDISEXP)。

需要说明的是,对于上述应计和真实盈余管理模型,现有研究对截面数据的处理倾向于分行业分年度进行回归,但是基于本文研究的是行业差异性,为以防分行业回归掩盖部分行业特征,本文将研究年度的所有样本企业作为可比企业进行回归分析。

(四)差异性分析方法

本文通过对样本进行描述性统计分析和Kruskal-Wallis检验对盈余管理的行业差异进行分析。

对得到的真实盈余管理和应计盈余管理数据分行业进行统计,获取各行业样本企业真实盈余管理和应计盈余管理水平的平均值、中位数作为行业整体水平的代表,进行描述性分析。

Kruskal-Wallis检验是检验分组后各组间差异性的非参数检验方法,指通过构建H统计量与对应的卡方值进行比较,从而得出是否拒绝原假设(各组间不存在显著差异)的结论。考虑到目前对盈余管理总体分布尚无分布性质的判定,Kruskal-Wallis检验作为非参数检验,可以不需要对总体进行分布假设的优点可以适应本次检验需求。

三、研究结果

通过对2014年到2016年各个季度证监会发布的三年12次分类结果的比对筛选,结合最新的A股上市公司列表,剔除了非A股企业,金融类企业,综合类企业,最终获取了三年内从未发生大类变化的A股上市企业2 225家,作为本次研究的样本。

(一)各行业真实盈余管理水平

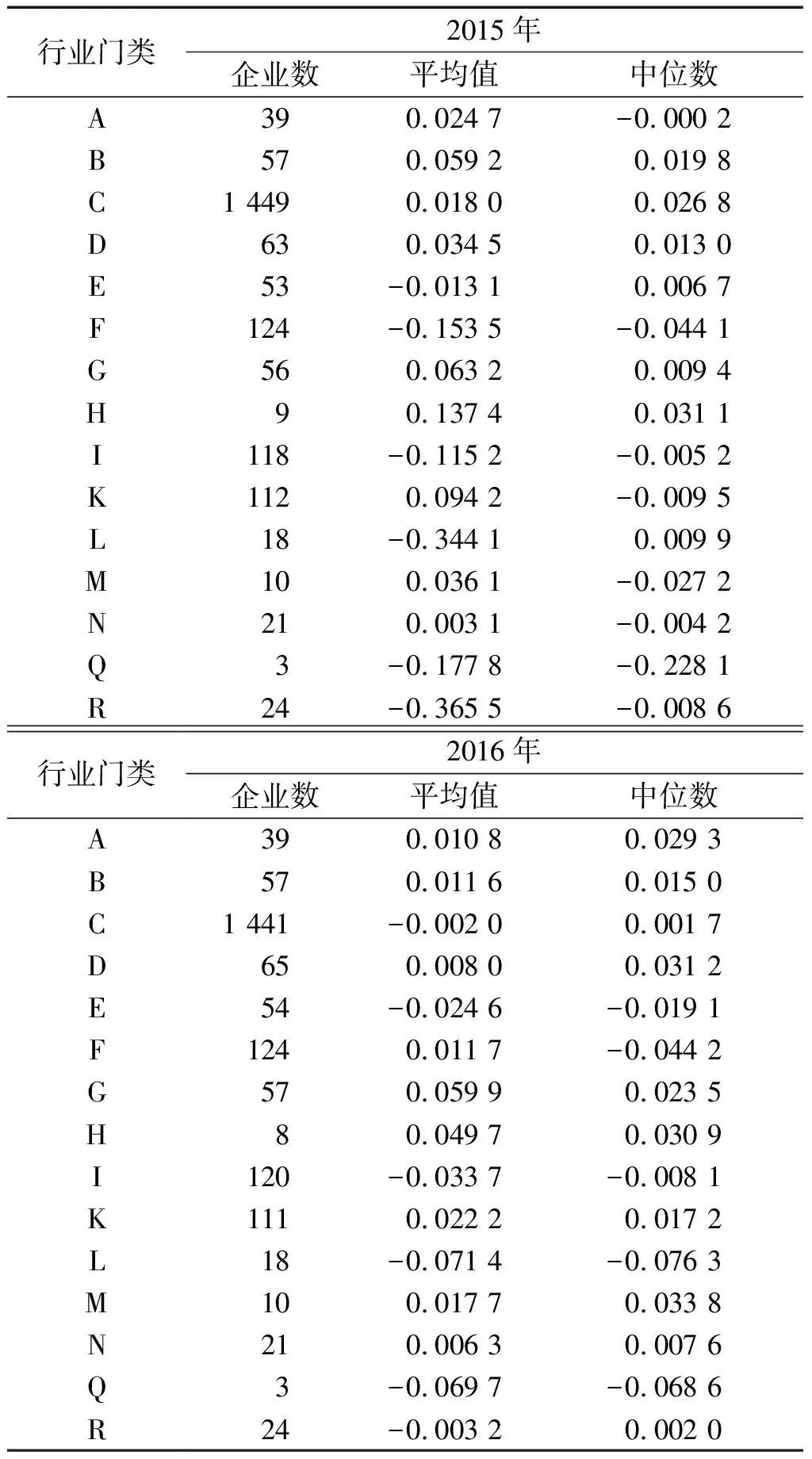

表1列示了2015年、2016年的真实盈余管理水平描述性统计结果。

表1 2015-2016年各行业真实盈余管理水平

表中真实盈余管理水平的数值为异常经营活动现金流(abCFO),异常生产成本(abPROD),异常酌量型费用(abDISEXP)三者的和。从wind获取的财务数据中部分企业缺少存货数据或销售费用数据,因而2015年的统计结果包含2 157家公司,2016年的统计结果包含2 153家公司。又由于获取的教育类公司样本只有一个,所以未在上表结果中呈现。

从正负向观察,所有行业两年内真实盈余管理水平或在平均值或在中位数上维持了其各自正负向的行业趋势。从真实盈余管理的程度来看,多数行业两年内的真实盈余管理水平大小在所有行业的相对位置保持了大致的稳定。从平均值观察15年正向真实盈余管理程度排在前三的住宿和餐饮业,房地产业,交通运输、仓储和邮政业16年也排在前三;15年负向真实盈余管理水平较高的卫生和社会工作,租赁和商务服务业16年也保持了较高的水平。

(二)各行业应计盈余管理水平

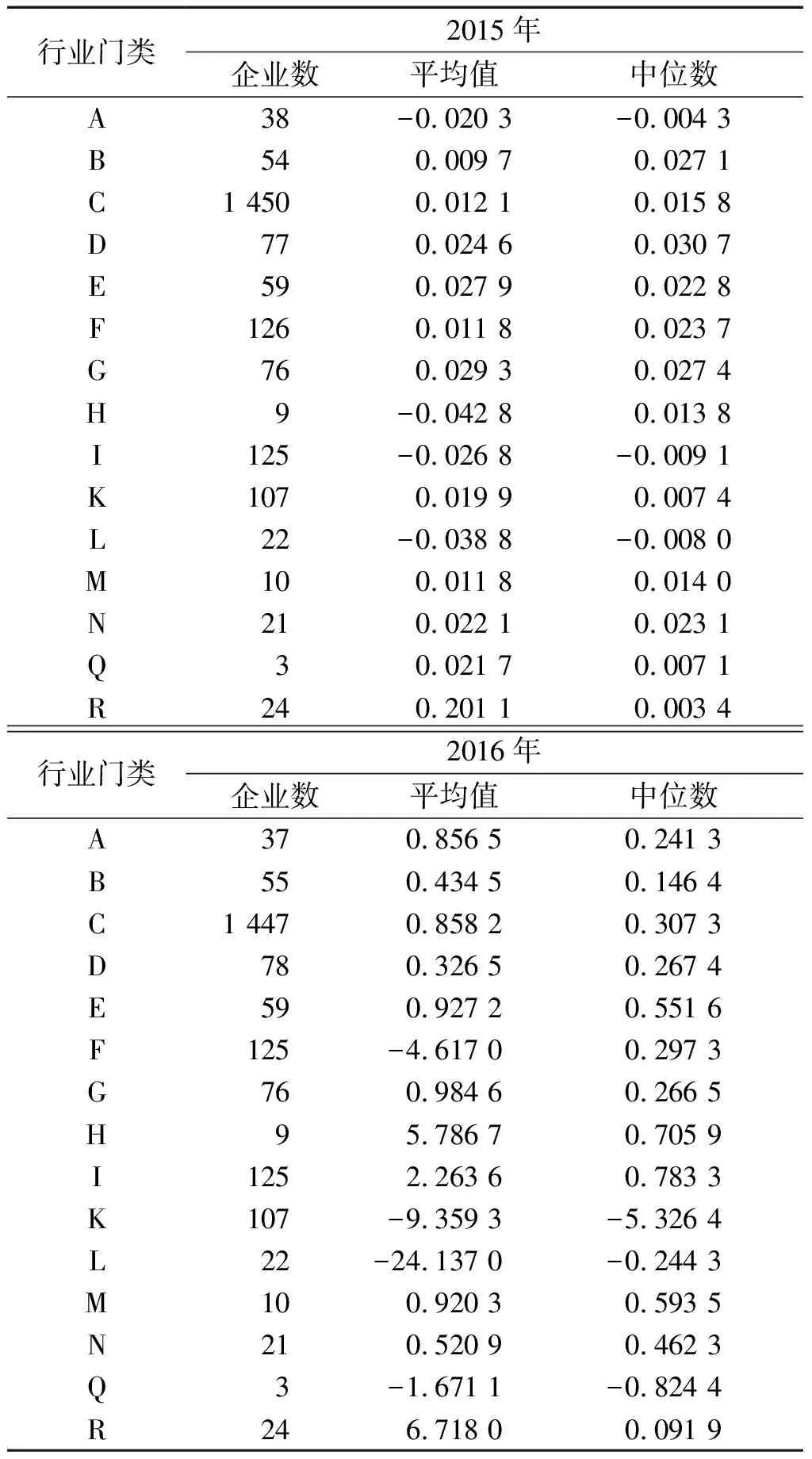

表2分别列示了2015年、2016年的应计盈余管理水平的统计结果。因获取的数据缺少部分应收账款的数值,最终2015年的统计结果包含2 202家公司,2016年的统计结果包含2 199家公司。同样的,由于获取的教育类公司样本只有一个,未在表中呈现。

表2 2015-2016年各行业应计盈余管理水平

从正负向观察,与真实盈余管理的结果类似,多数行业的应计盈余管理平均值和中位数为正值。但相比真实盈余管理直观的差异性,应计盈余管理水平在正负向上行业间的差别较弱。从各行业应计盈余管理的程度大小观察,无论从平均值还是中位数多数行业的相对位置在两年内均发生了较大的变化,不能较为直观观察出明显的行业特点。

(三)真实盈余管理和应计盈余管理的对比

分别将两种盈余管理水平放在一起,从正负向的角度会发现,两类盈余管理行业平均值为正(负)的中位数也均为正(负),两年内都是如此。进一步支持了各行业行业内有集中进行正负某一倾向盈余管理的可能,支持了行业间存在差异的假设。

而对于从行业层面两种盈余管理的替代效应并看不能显著看出,甚至2016年排在正向真实盈余管理水平前三位的行业也排在正向应计盈余管理前三位,因此本文无法从行业层面得到二者相互替代的有力支持。

(四)Kruskal-Wallis检验

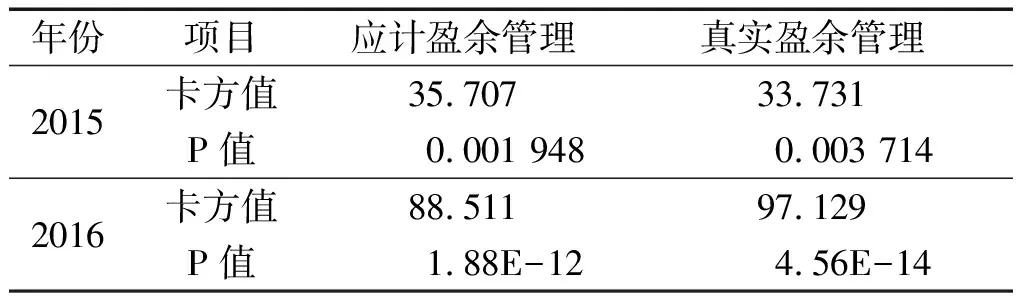

基于上面的描述性分析结果,为进一步检验真实盈余管理的行业差异性以及探索应计盈余管理行业间究竟有无差别,本文运用R对两年16个行业所有样本进行了Kruskal-Wallis检验,结果如表3所示。

表3 Kruskal-Wallis检验结果

结果显示,两年内应计盈余管理和真实盈余管理检验的p值都远小于0.01(普遍意义上很小的显著性水平),即本次Kruskal-Wallis检验拒绝了了各行业间盈余管理水平不存在显著差异的假设。检验结果支持了假设1,应计盈余管理和真实盈余管理均存在行业差异。

四、研究结论与展望

本文在参照证监会行业分类的前提下,根据近几年的财务数据,从描述分析和统计检验两方面的研究中中,得出结论,行业间盈余管理存在差异。由此,可以对之前的行业性盈余管理研究提供了一定的实证支撑,同时也可以支持未来的盈余管理研究重视行业差异。

相比应计盈余管理,我国真实盈余管理的行业特点更为明显。住宿和餐饮业,房地产业,交通运输、仓储和邮政业三个行业的正向真实盈余管理水平较高,卫生和社会工作,租赁和商务服务业的负向真实盈余管理水平较高。未来进行真实盈余管理相关研究时可以考虑进一步挖掘这些行业的特点。而应计盈余管理未能发现明显的各行业分布,一方面可能是因为样本容量有限,且我国证监会新分类标准实施时间也较短,另一方面也可能是应计盈余管理已经被企业更灵活地运用,并随经济发展行业适时调整的原因,这些都需要在未来进一步观察。

最后,对于行业层面两类盈余管理相互替代的假设并未通过此次研究得出结论,两类盈余管理相互关系还需要从企业微观和行业宏观上进一步探讨。

猜你喜欢

建材发展导向(2021年18期)2021-11-05

中国注册会计师(2021年9期)2021-10-14

汽车实用技术(2020年20期)2020-11-23

甘肃教育(2020年14期)2020-09-11

现代经济信息(2020年34期)2020-06-08

中国外汇(2019年10期)2019-08-27

消费导刊(2018年10期)2018-08-20

科学与技术(2018年23期)2018-06-17

中国新技术新产品(2017年23期)2017-11-14