港口过驳装卸作业成本分析与测算

2021-07-01 03:20黄敬东

港口装卸 2021年3期

李 刚 黄敬东

中交水运规划设计院有限公司

1 引言

项目成本分析是项目财务分析的重要内容,而财务分析是项目决策分析与评价的重要组成部分,是重要的决策依据。在项目决策前,对项目的运营成本进行有效的、符合实际的前瞻性分析与测算,确保效益分析的精确性和指导性,是提供决策准确性的重要保证。近年来,投资者对运营成本的时效性和精确性要求越来越高,本文结合具体项目对港口过驳装卸作业的运营成本进行分析和测算。

2 项目概况

该项目位于非洲国家几内亚,是包括矿山、公路运输、港口和海上过驳等一体化基础设施项目,投资方的目的是将矿山开采的铝钒土通过公路运输、港口储运和装船、海上转运和过驳以及远洋运输等环节,从几内亚运送至目的国[1]。考虑到海上转运和过驳系统的独立性和专业性,为降低投资风险,项目投资方寻求在相关业务市场上采购外包服务,且以包干价的形式限定该项业务的单价。对该项服务的提供者来说,由于服务单价已确定,每年的运输量是一定的,即收益是确定的,成本费用将成为是否投资该项业务的重要依据。

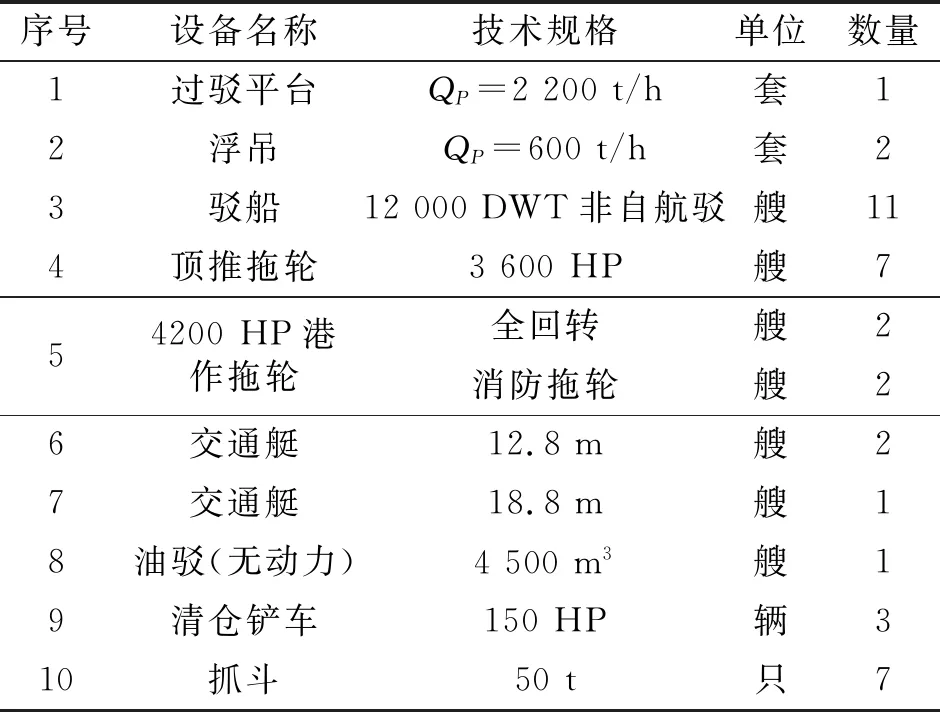

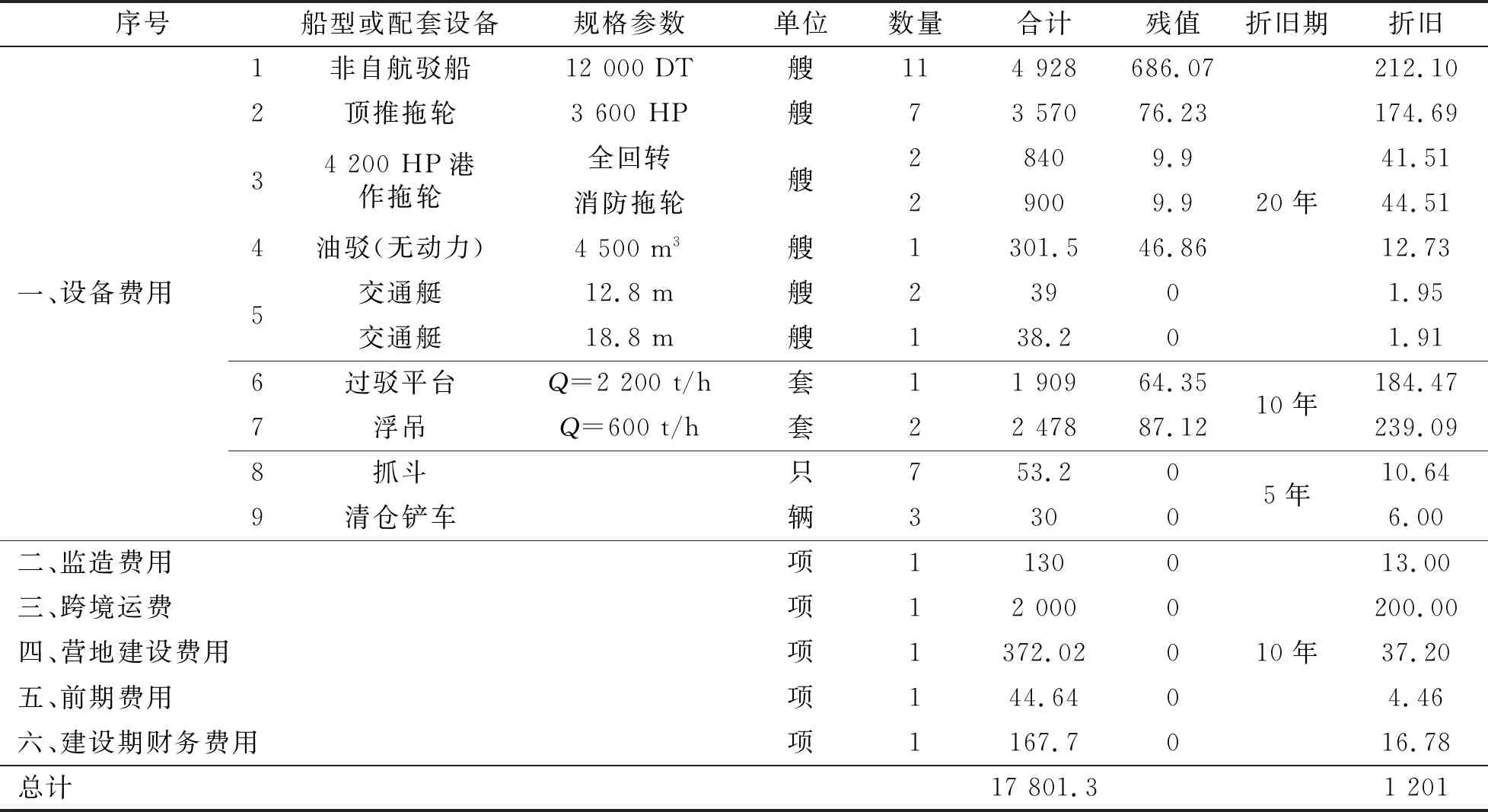

海上转运过驳系统包括转运和过驳两个环节。转运系统负责将铝土矿从内河码头转运至锚地过驳平台或浮吊侧,包括驳船、拖轮以及配套油驳、交通艇等设施;过驳系统负责将驳船上的铝土矿转运至远洋运输船(Capesize型),包括过驳平台和浮吊。根据使用需要,结合Simio仿真软件分析,过驳系统主要设备设施见表1。

表1 过驳转运设备配置

3 项目成本分析与测算

过驳转运业务相对独立,为便于管理和财务核算,成立驳运公司,采用公司化运营和管理。项目总成本费用一般包括运营费用、折旧与摊销以及其他费用。其中运营成本费用包括工资或薪酬费、燃料及动力费、维修费、管理费、相关税费以及其他费用等。

3.1 工资或薪酬

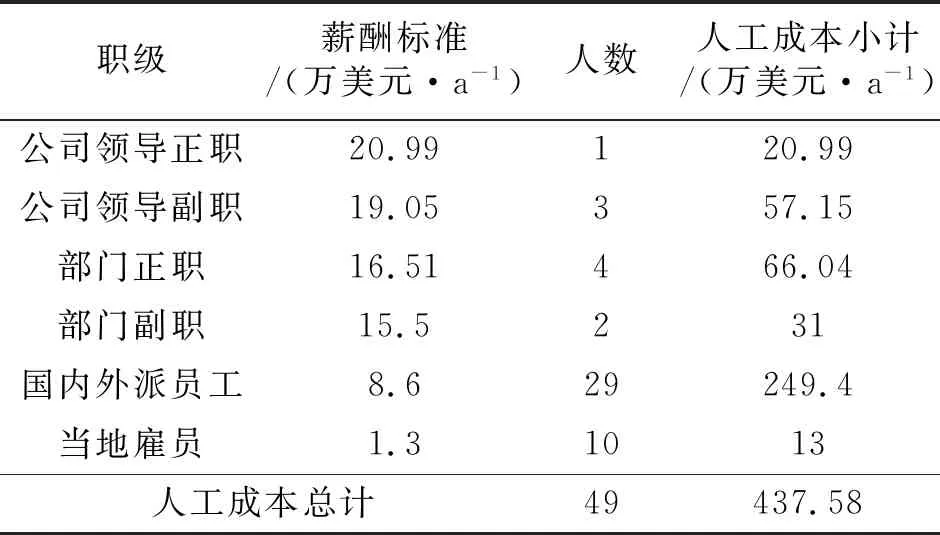

工资薪酬是公司为获得员工提供的服务而给予的各种形式的报酬以及福利费,通常包括工资、奖金、津贴和补贴以及职工福利费。驳运公司生产运营期间,所需要配置的岗位员工主要包括公司管理人员和船员两大类。

(1)管理人员

管理人员包括公司领导、部门领导及员工,员工分为国内外派和当地雇员,管理人员数量按共计49人。公司人员配置及薪酬标准见表2。

表2 公司管理人员配置表

考虑10年经营期内,外派员工和劳务用工的薪酬假定每年递增3%;当地雇员的薪酬假定每年递增10%,则经营期内管理人员薪酬见表3。

表3 管理人员薪酬表/万美元

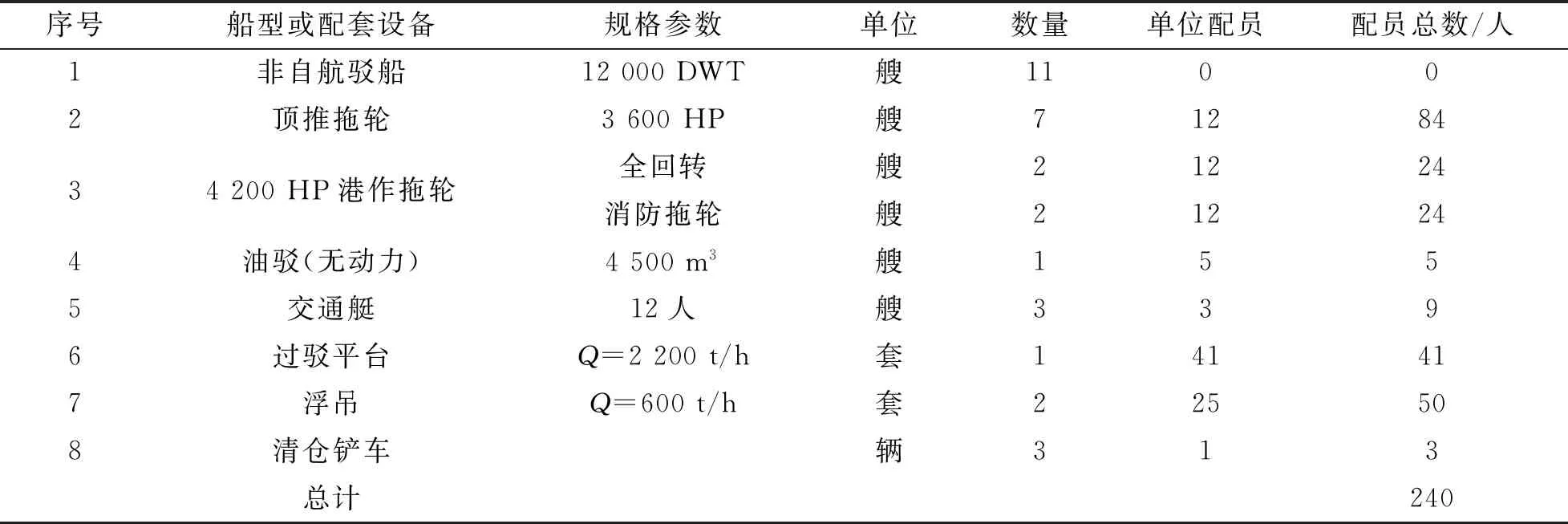

(2)船员

船员包括拖轮、油驳、交通艇、过驳平台、浮吊等工作人员,根据船方提供的配员及薪酬标准见表4。

表4 船员配置表

船员费用参考国际船员工资水平,根据船员培训计划,项目运营后将逐年增加当地船员数量,经营期10年内,船员薪酬平均水平见表5。

表5 船员薪酬表/万美元

3.2 管理费

管理费用包括差旅费、招待费、通讯费等,各项管理费用支出按照每人110美元/d估算,每年递增1%,经营期内管理费用见表6。

表6 管理费用表/万美元

3.3 保险费

保险费包括项目保险费和员工社会保险。项目保险是为项目拥有的固定资产,主要为海上作业平台和各种船只提供的保险,根据保险公司相关险种费率计算得出。中国籍员工保险包含在薪酬里,不再单独计列;几内亚籍员工保险按照几内亚法定上限缴纳,标准为每人2 000美元/a,每年递增2%,几内亚籍员工人数为250人。项目保险和员工保险费用见表7。

表7 项目保险费用表/万美元

3.4 设备维修保养费

设备维修保养费是指对过驳平台、驳船船队及港作辅助设备设施等日常养护及大修费用。按照设备原值的4%计提第1年维护费,在10年的使用周期中,前5年每年递增1%,后5年每年递增3%。按此计算,经营期内,各年设备维护费用见表8。

表8 设备维护费/万美元

3.5 燃料及动力费

本项目投入运营后,拖轮、过驳平台、浮吊及配套船只设备将会消耗燃料油、润滑油以及柴油等油品,每年完成设计周转量(1 200万t)所消耗油品及消耗量由专业船运公司根据船舶主机、辅机功率计算提供,如下所示:

(1)7艘3 600 HP顶推拖轮。拖带拖轮燃料油油耗11 990.2 t/年,润滑油油耗65.8 t/年。

(2)4艘4 200 HP港作拖轮。港作拖轮燃料油油耗4 814.2 t/年,润滑油油耗53.4 t/年。

(3)2台600 t/h浮吊。浮吊燃料油油耗5 512 t/年,润滑油油耗45.4 t/年。

(4)1台2 200 t/h过驳平台。过驳平台燃料油油耗3 696.7 t/年,润滑油油耗20.4 t/年。

(5)3艘交通艇。交通艇轻柴油油耗322.6 t/年。

(6)1艘油驳。油驳轻柴油油耗545.3 t/年。

油品价格按当地市场价格水平加上配送服务费用综合考虑:重油价格按照430美元/t计算,轻柴油价格按照640美元/t计算,润滑油按照1 200美元/t计算。

结合以上油耗数据,达产年燃油润滑油成本约1 196.3万美元。

3.6 其他成本

生产运营期,除上述主要成本外,还应考虑当地各项税费。根据当地政府相关法律规定,企业应当缴纳的各项税费包括:最低包干税、工资包干税、职业培训费、营业执照费、单一地产税、注册费、工资预提税、保险合同预提税以及其他费用。

(1)最低包干税。最低包干税计税基础为前一年度实现的收入,适用的税率为3%。最低包干税的缴纳最低金额为几内亚法郎1 500万元,同时最低包干税的税费最高缴纳上限为几内亚法郎6 000万元。考虑到最低包干税税额较小,按上限6 000万几内亚法郎(折合7 000美元)取值。

(2)工资包干税。工资包干税计税基础为月度工资、薪金总额(包括各种补贴和奖金、现金和实物福利),税率为6%。按照上述职工薪酬计算,工资包干税第一年约105.3万美元,经营期内,工资包干税见表9。

表9 各种税费列表/万美元

(3)职业培训费。职业培训费计费基础为月度工资、薪金总额(包括各种补贴和奖金、现金和实物福利),费率为1.5%。按照上述职工薪酬计算,职业培训费第一年约26.3万美元,经营期内,职业培训费见表9。

(4)营业执照费。营业执照费按比例费率收取,比例费率级次的适用取决于企业经营活动,从事海运行业的企业适用的比例费率为15%。比例费率的计税基础为办公场所以及相关设施(除了用于居住、住宿的公寓)的租赁价值。如果企业是办公室承租人,租赁价值为实际租金,即企业上年房屋年租金;如果企业是办公场所所有人,计税基础为租赁价值,即为市场价值的10%,而市场价值则按照建筑物及设备成本交易价格的70%计算。驳运公司在后方陆域建设办公场所,建设费用约为2 500万人民币(折合人民币372万美元)。按此计算,每年的营业执照费约26万美元。

(5)单一地产税。企业需要就其每年1月1日持有的已开发土地的租赁价值缴纳单一土地税。如果企业是承租人,租赁价值即为租金金额,税率为15%;如果企业是所有人,租赁价值则为市场价值的10%,而市场价值则按照建筑物及设备成本交易价格的70%计算,税率10%。驳运公司自建办公场所,建设费用约为2 500万人民币(折合人民币372万美元)。按此计算,每年的单一地产税为2.6万美元。

(6)注册费。企业需要在公司设立、出资、增资或合并以及信贷业务和办公场所租赁事项发生时缴纳注册费。企业设立、出资、增资或合并的注册费与资本额有关,资本额高于5亿几内亚法郎(约合5.6万美元)的税率为0.25%。由于目前暂不确定是否在几内亚当地设立子公司,暂按设备总投资金额作为资本金进行预估,驳运公司一次性缴纳注册费50万美元。

(7)工资预提税。工资预提税的计税基础为应税工资,包括所有的现金补助(基本工资、各种补贴和奖金、现金和实物福利,例如提供给外派人员的住宿,国内补助等等),税率按10%计算,则第一年工资预提税约149.3万美元。经营期内,工资预提税见表9。

(8)保险合同预提税。如果企业与几内亚境内或境外保险公司达成保险协议,该企业应缴纳保险合同税。保险合同税的计税基础为全部承保额,税率为12%。按照上述设备投保金额计算,第一年保险合同预提税分别为21.6万美元。经营期内,保险合同预提税见表9。

(9)其他费用。按照以上1~8项费用总和的10%取值。

综合上述各类费用,其他成本见表10。

表10 其他成本/万美元

3.7 折旧费

折旧费按年限平均法计算,不同设备考虑不同的折旧年限和残值率。过驳平台和浮吊按使用寿命10年折旧,抓斗和清仓铲车使用寿命按5年折旧,其他设备按使用寿命20年折旧,残值为废钢处置价(单价按330美元/t考虑)。

除主要设备设施外,公司成立所产生的前期费用、建设期贷款利息、设备监造费、施跨境运费以及办公场所费用统一按10年折旧,不考虑残值(见表11)。

表11 折旧费/万美元

3.8 财务费用

财务费用指项目投资贷款利息,本项目总投资额约为17 633.6万美元,融资方案为自有资金30%,贷款70%,贷款年利率4.9%,采用等额本金还款方式,经营期内产生的利息见表12。

表12 财务费用/万美元

3.9 项目总成本组成和分析

根据上述计算,本项目总成本组成和分析见表13。

表13 项目运营成本/万美元

综上所述,该项目10年运营期内,每年运营成本为4.67~5.14美元/t,平均每吨运营成本为4.86美元。

从上述表中分析可知,该类型项目中,工资及福利、燃油及动力费、维修保养费以及折旧费占总成本百分比分别为28%、21%、13%、22%,是总成本的主要组成部分,其中工资及福利、燃油及动力费、维修保养费三项为运营费用,占总成本费用的62%。通过优化机构组织人员,采用节能的设备和工艺以及加强设备日常维护保养等措施,能有效控制总成本。

4 结语

项目总成本费用的测算,为投资者在项目决策阶段,对项目投资进行财务分析提供重要的基础数据,进而为项目决策提供支撑。随着投资人越来越重视投资决策的科学化、定量化,更多的工程建设项目在项目决策阶段需要进行专门的成本测算。本文结合具体项目,对该类型项目成本费用进行梳理和总结。需要说明的是,不同项目的成本构成不尽相同,这取决于投资者对测算范围的界定,比如本项目中,航道使用费通过投资者与当地政府签订的投资协议予以免除,航道维护费计入港口工程等,项目成本费用根据项目实际情况分析及测算。

猜你喜欢

现代企业文化·理论版(2020年19期)2020-11-09

车迷(2017年12期)2018-01-18

车迷(2015年8期)2015-03-20

消费者报道(2014年13期)2015-03-19

审计与理财(2014年3期)2014-06-27

汽车维护与修理(2014年10期)2014-02-28

环球时报(2009-09-30)2009-09-30

中小企业管理与科技·下旬刊(2009年9期)2009-03-08

人力资源管理·学术版(2009年11期)2009-02-03