环境管理体系认证及其成熟度、 外部竞争压力与盈余持续性

2021-07-19 21:43李香花徐淑钰周志方

财会月刊·上半月 2021年6期

李香花 徐淑钰 周志方

【摘要】基于2007~2018年沪深A股上市公司样本数据, 以通过ISO14001认证的时间长度作为企业环境管理体系成熟度或完整性的代理, 实证研究环境管理体系认证及其成熟度与企业盈余持续性之间的关系。 研究结果表明: 企业通过环境管理体系认证对盈余持续性具有显著正向影响, 并且通过认证的时间越长, 企业盈余持续性越高; 进一步考虑外部竞争压力后发现, 行业竞争压力正向调节环境管理体系成熟度与企业盈余持续性之間的关系, 即行业竞争性水平越高, 环境管理体系成熟度对企业盈余持续性的正向影响越显著, 但地区市场化程度的调节效应并不明显。 此外, 将盈余持续性这一概念内含的时间跨度拉长后发现, 环境管理体系认证及其成熟度同样会在一定程度上影响企业的长期盈余持续性, 且行业竞争压力的调节作用依然有效。

【关键词】环境管理体系认证;环境管理体系成熟度;盈余持续性;外部竞争压力

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2021)11-0037-9

一、引言

经济社会发展与生态文明建设统筹并行已成为现代社会的共识。 在日益严格的绿色发展要求背景下, 企业为获得利益相关者的关注或认可, 可能选择加入某种自愿型环境战略, 如环境标志产品认证、清洁生产认证或自愿型环境信息披露等。 国际标准化组织(ISO)于1996年发布环境管理体系标准ISO14001, 该标准将企业的经济目标与环境目标有机统一, 能够有效指导企业建立科学的环境管理体系(EMS), 对于提高企业资源使用效率、降低环境成本和外部不经济性具有重要的潜在意义。

基于环境保护标准和法规要求, 环境管理体系对企业生产使用的原材料、生产工艺、加工方法以及产品的使用和用后处置流程均有严格限制。 企业自愿受限而选择通过环境管理体系认证, 其目的在于通过科学的环境管理体系提升其生产能力或效率, 或借此提高其环境改善行为的可信度以支持相关的绿色差异化战略, 进而扩大市场份额[1] 。 然而, 在现实情境中, 环境管理体系认证制度的实施效果如何? 企业能否从这一环境实践中获得预期的环境绩效或财务绩效? 通过环境管理体系认证能提高企业的盈利能力或盈余质量吗?

目前有关ISO14001环境管理体系认证(简称“ISO14001认证”)的文献主要集中于探究企业认证的驱动因素以及认证对企业环境绩效、营运绩效或创新绩效等方面的影响[2,3] , 但关于环境管理体系认证与企业财务表现之间的关系尚未形成一致的结论。 有研究表明, ISO14001认证将对公司的直接财务绩效[4] 和市场价值[5] 产生显著影响; 亦有研究得出了相反的结论, 认为ISO14001认证对企业的经济绩效和环境绩效均无显著影响[6] 。 对于环境管理体系认证, 产业界和学术界存在一个潜在认知, 即通过认证意味着企业在能源节约或清洁生产方面相较于其他企业更为有效。 事实上, 基于“是否通过环境管理体系认证”这一二分标准衡量企业在环境管理方面的努力缺乏足够的信服力, 仅从这一指标无法捕捉企业在获得认证之后是否仍然为此持续付出努力, 这可能也是导致前人研究结论存在差异的潜在原因。 此外, 对于企业财务表现, 环境管理体系认证对当期财务绩效的影响只是其财务效应的一个方面, 基于企业将通过环境管理体系认证视为一种差异化战略以赢得持续竞争力的动机, 环境管理体系认证对企业长期财务表现的影响亦有待进一步探究。

为回答以上问题, 本文引入“环境管理体系成熟度”这一指标衡量企业在环境管理方面的表现, 该指标比以往的二元定性变量更为准确。 同时, 仅以当期财务指标的相关变化反映环境管理体系成熟度对企业整体产生的财务效应, 难以契合“成熟度”这一与时间具有联动效应的概念, 为此, 本文引入“盈余持续性”这一指标以体现财务绩效的时间关联性。 此外, 新制度经济学理论认为, 外部因素的影响和制约使得组织的行为选择并非总是基于理性, 外部竞争压力也会对企业在环境保护方面的投资和管理行为产生深刻影响。 外部竞争压力大小的决定因素包括行业竞争和地区市场化程度等, 随着外部竞争压力的增大, 企业寻求竞争优势的动机会促使其更加积极地应对环境保护问题, 因此, 结合外部竞争压力进一步分析环境管理体系认证对企业财务表现的影响同样是必要的。

基于上述分析, 本文以2007 ~ 2018年沪深A股上市公司为研究样本, 从传统二分角度研究环境管理体系(是否通过认证)将对企业盈余持续性产生何种影响, 并进一步探究环境管理体系成熟度与企业盈余持续性之间的关系。 同时, 考虑外部竞争压力的影响, 引入地区市场化程度和行业竞争压力指标, 进一步探究外部竞争压力对环境管理体系成熟度与企业盈余持续性关系的调节作用。

二、理论分析与研究假设

(一)环境管理体系认证与盈余持续性

盈余持续性是指当期盈余对下期盈余的预测可靠程度[7] , 借助一阶自回归模型, 盈余持续性的大小可以通过当期盈余对滞后一期盈余的回归系数得以反映[8] 。 国内外学者对盈余持续性的研究广泛而深入, 这些研究可概括为两大类: 一类是关于盈余持续性的影响因素, 研究发现公司的跨国经营度[9] 、公司和行业的研发密度[10] 、公司内部控制质量[11] 及公司战略[12] 等诸多因素都会直接或间接影响其盈余持续性; 另一类是关于盈余持续性的比较研究, 包括行业层面的对比分析以及国别视角下特定行业的对比分析等[13] 。 关于环境管理体系认证与企业盈余持续性之间关系的研究则相对较少。

根据资源基础理论, 企业的竞争优势来源于其所拥有的异质资源, 在自然资源面临枯竭的背景下, 未来市场竞争能力将取决于企业对于稀缺资源的掌握程度[14] 。 尽管实施环境管理计划意味着额外的资源投入[15] , 但已有大量研究显示了绿色活动重塑企业资源和能力进而影响企业绩效的潜力[16,17] 。 ISO14001认证旨在促进企业环境管理与经济的协调和持续发展, 其内含的过程控制原则决定了进行环境管理实践的企业必然以产品创新、流程改造或技术升级等为着力点重新思考和构建现有生产经营模式, 这些努力将有助于企业内部资源利用效率或资源获取能力的提高。 基于此, 资源基础理论下的环境管理体系认证成为企业重塑资源和能力的必要推动力, 并可能正面影响企业财务绩效。

波特假说认为, 外界压力将促使企业进行更多的创新活动, 这些创新有助于提高企业的生产力或生产效率, 从而提升企业在市场上的盈利能力。 而环境管理体系认证作为一种环境管理工具, 可以理解为企业管理层对利益相关者压力的反应, 这种压力促使企业进行变革以实现更高的经营绩效[18] 。

根据科学管理理论, 组织是按照一定规则运行的机械系统, 科学化、标准化的管理方法能够通过抑制人的非理性, 强化组织功能、提高组织效率[19] 。 环境管理体系认证为企业加强环境管理提供了一种标准化、系统化、科学化的“管理技术”[20] , 能够帮助企业建立和完善环境管理体系, 为提高企业环境绩效及财务绩效提供组织支持。 此外, 通过环境管理体系认证能够在一定程度上提升企业的形象、声誉和合法性, 进而在市场竞争中取得更多优势[14] 。

基于上述分析, 企业通过环境管理体系认证可能因生产力的提高、异质资源的取得或企业声誉的提高而对其盈余质量做出积极贡献。 鉴于此, 本文提出如下假设:

H1: 环境管理体系(是否通过认证)与企业盈余持续性正相关。

(二)环境管理体系成熟度与盈余持续性

由于仅使用是否通过环境管理体系认证并不能有效衡量环境管理体系, 这种环境管理体系测量方法的偏误增加了环境管理体系与企业绩效之间关系的不确定性[21] 。 对此, 学者们试图使用改进的衡量方式即“环境管理体系成熟度”来区分不同企业之间环境战略的差异。 Rennings等[22] 着眼于环境管理体系成熟度, 研究了欧盟生态管理和审核计划(EMAS)对技术环境创新和经济绩效的影响, 发现EMAS年龄对于环境和经济绩效均会产生显著影响; ISO14001认证的成熟度或完整性是促进环境研发的重要因素, 因为随着ISO14001认证持续时间的延长, 其循环管理系统(PDCA)有望变得更加完整, 这可能促进组织整体效能的提升[23] 。 本文借鉴Inoue等[23] 的研究结论, 即通过ISO认证的时间越长, 企业的环境管理体系越完善, 以“通过ISO认证的时间长度”作为“环境管理体系成熟度”的代理, 研究企业不同环境战略对于其经济绩效的影响。

满足ISO14001认证的系列要求并通过认证, 将在企业内部营造一种在环境保护方面更加积极的整体氛围, 这使企业更能意识到自身行为对自然环境的影响, 并促使其注意到改善经济和环境绩效的关键要求, 这是企业发展更为成熟的环境管理体系的内在动力; 而通过并维持ISO14001, 企业可以积累相关专利资源, 建立技术壁垒, 这些异质且相对固定的资源和技术又将反过来帮助企业找到孵化某些类型的环境创新可能的改进方法, 有助于巩固其竞争优势[24] ; 并且优势资源的内部开发所具备的天然累积效应能够催化生产技术的创新突破, 提高企业的生产力或生产效率, 为企业带来持续的竞争力[3] , 从而促进企业盈利能力的持续提升。 因此, 在大多数情况下, 希望增强长期盈利能力的公司倾向于采用并维持诸如ISO14001认证之类的环境管理体系, 其环境管理体系也因此发展得更为成熟[2] 。 即在环境管理体系方面经验丰富的公司能够从实施过程中获得更大的收益, 并能更有效地发现环境机遇、实施生态创新、实现环境合法化, 进而获得更好的经营业绩。 基于此, 本文提出如下假设:

H2: 环境管理体系成熟度越高, 企业盈余持续性越强。

(三)外部竞争压力的调节作用

基于新制度经济学理论, 企业会由于行业竞争压力的威胁而不断采取更有效率的生产方式以降低生产成本, 即行业竞争会对企业的生存起到优胜劣汰的作用[25] 。 环境保护观念日益深入人心, 因此在有效市场理论框架下, 若自由竞争市场中企业的行为造成环境污染, 利益相关者的反应则会经由一系列过程(如成本的提高)最终传递至企业的业绩表现, 削弱其竞争力[26] 。 相反, 若企业处于垄断行业, 竞争力的缺乏容易使企业产生懈怠, 增加低社会责任行为的风险[27] 。 也即当面临较大的行业竞争压力时, 企业倾向于积极参与环境管理体系认证以降低交易成本, 避免市场损失, 提高经营绩效, 增强其竞争优势[2] 。 因此, 在社会主义市场经济渐趋成熟、社会环境保护意识不断增强的现实背景下, 行业竞争将对环境管理体系成熟度与企业盈余持续性之间的关系起到积极的调节作用。

樊纲等[28] 将市场化定义为在特定的制度背景下, 计划经济向市场经济转化的过程。 市场化程度反映了市场在资源配置中影响力的大小, 也即各分散的经济主体相对于中央所拥有的决策权大小。 转型期间我国各地区之间市场化程度差异明显, 在市场化水平较高的地区, 信息更为透明, 企业竞争更为公平, 产权机制更加完善, 企业受益于较为完备的产品市场、金融市场、市场中介组织和法律制度环境等, 更容易获取资金、技术和行业发展趋势等资源, 因此, 较高的市场化程度和完善的法制环境也会显著提高企业承担社会责任的意愿。 而企业环境管理体系认证是一种社会情境下的行为决策, 本身带有社会责任属性, 同样会受到外部市场环境的影响。 此外, 市场化程度的提高将促进社会监督机制的完善, 增强公众媒体的社会监督力量, 进而为企业积极参与环境管理体系认证提供制度保证[29] 。 同时, 因为企业在特定的环境中趋利避害的本能, 制度环境能夠持续影响公司战略决策及其效用的发挥[30] 。 总之, 随着市场化进程的加快, 资本市场对信号传递的快速反应使得企业环境战略对其盈余质量的提升作用不断增强。

基于上述两种外部压力的相关理论和文献, 本文提出如下假设:

H3a: 行业竞争性水平越高, 环境管理体系成熟度对企业盈余持续性的正向影响越显著。

H3b: 市场化程度越高, 环境管理体系成熟度对企业盈余持续性的正向影响越显著。

三、数据样本与变量说明

(一)样本选择与数据说明

本文以2007 ~ 2018年沪深A股上市公司为研究样本, 剔除部分盈余数据缺失的公司, 最终得到845个样本公司, 共计10140个观测值。 为避免极端值对实证结果的影响, 进一步对相应观测值进行了上下1%的Winsorize处理。

关于样本公司的基本信息, 其中资产规模、盈余情况等财务信息以及行业竞争力相关数据均来源于CSMAR数据库; 企业环境管理体系认证相关数据通过国家认证认可监督管理委员会“全国认证认可信息公共服务平台”手工收集。 数据处理工作采用STATA 15.0 完成。

(二)研究变量与计量经济模型

1. 环境管理体系认证及其成熟度与企业盈余持续性。 为检验H1, 本文采用类似于Sloan[7] 的方法度量盈余持续性, 即使用盈余一阶自回归模型:

Earni,t+1=α0+α1Earni,t+α2ISO×Earni,t+α3ISO+

αkConVar+εi,t (1)

上式中: Earn表示企业盈余, 与Sun等[31] 的研究相似, 本文使用两个会计盈余指标, 即资产收益率(ROA=净利润/期初期末总资产账面均值)、主营业务资产收益率(CROA=主营业务利润/期初期末总资产账面均值); ISO表示环境管理体系认证, 参考以往相关研究, 本文在对H1进行检验时, 采用虚拟变量度量环境管理体系认证, 即通过ISO14001认证的企业取值为1, 否则取值为0; 交乘项ISO×Earn测度了企業通过环境管理体系认证带来的增量效应。 环境管理体系认证与否与企业盈余持续性之间的关系可以通过观察α2进行判断, ConVar代表控制变量。

为进一步验证H2, 构建模型(2):

Earni,t+1=α0+α1Earni,t+α2ISO_T×Earni,t+

α3ISO_T+ αkConVar+εi,t (2)

其中, ISO_T表示环境管理体系成熟度, 采用企业通过并维持ISO14001认证的时间长度(年)加以衡量。

2. 外部竞争压力的调节作用。 在模型(2)的基础上, 构建模型(3)对H3中外部竞争压力的调节作用进行检验:

Earni,t+1=α0+α1Earni,t+α2ISO_T×Earni,t+

α3ISO_T×Com×Earni,t+α4ISO_T+α5Com+

αmConVar+εi,t (3)

其中Com表示外部竞争压力, 包括行业竞争压力以及企业所在地区的市场化程度。 行业竞争压力用HHI(赫芬达尔—赫希曼指数, 简称“赫芬达尔指数”)代理, 该指标是一种测量产业集中度的综合指标, 由行业中各市场竞争主体所占行业总收入或总资产百分比的平方和计算得到, 可以计量市场份额的变化, 也即市场中厂商规模的离散度。 该指标值越大, 代表行业内垄断势力越强, 竞争压力越小。 市场化程度(M_Index)则使用中国经济改革研究基金会国民经济研究所公布的《中国分省份市场化指数报告》(2018)中的市场化指数总得分进行衡量, 考虑数据可得性, 借鉴李勇等[32] 的做法, 对样本数据中2017年和2018年的市场化指数值采用移动平均法进行推算评估。

3. 控制变量。 控制变量包括: 公司规模Size, 用总资产账面值的常用对数衡量; 股权性质Equity, 该变量根据样本公司的股权性质设置虚拟变量, 国有控股企业赋值为1, 否则为0; 资产负债率Lev, 用总负债账面值占总资产账面值的比重衡量; 企业人员规模Nstaff, 该变量按照样本公司拥有的员工数量类别依次编码为1 ~ 5, 五个类别分别为少于500人、500 ~ 999人、1000 ~ 4999人、5000 ~ 10000人以及多于10000人; 所在地区Area, 该变量根据企业所在地将企业按华东、华北、华中、华南、西南、西北和东北划分, 并据此依次编码为1 ~ 7; 公司成长速度Growth, 用主营业务收入的年增长率衡量; 无形资产占总资产的比重Intan, 用无形资产占总资产的比重衡量; 当年盈利情况Loss, 若当期净利润为负数, 取值为 1, 否则为 0。 此外, 为控制时间和地区因素的影响, 模型中还引入了时间(Year)固定效应及行业(Industry)固定效应。

具体变量定义如表1所示。

四、实证结果与分析

(一)描述性统计

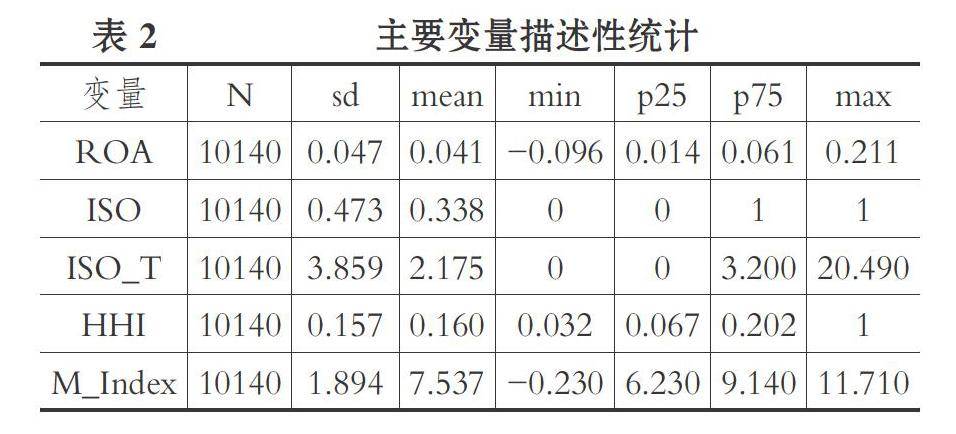

表2列示了主要变量的描述性统计结果。 由表2可知, 代表企业盈余的指标ROA的均值、标准差、最小值和最大值分别为4.1%、0.047、-9.6%和21.1%, 25% ~ 75%的观测值分布在1.4% ~ 6.1%之间, 表明样本公司整体盈利水平较低, 平均水平稍低于我国目前一年以内贷款年利率。 ISO的均值为0.338, 表明有33.8%的样本公司通过了环境管理体系认证, 这一比例相较于张兆国等[2] 研究中73%的比例明显偏低, 主要的原因在于张兆国等[2] 以重污染企业为研究样本, 而本文样本涵盖所有行业。 ISO_T的均值、标准差和最大值分别为2.175、3.859和20.49, 表明通过环境管理体系认证企业的平均认证时长为2.175年, 且不同企业的认证时长差异较大, 这意味着不同企业之间的环境管理体系成熟度存在较大的差异; ISO_T的75%观测值为3.2, 而ISO14001认证的有效期限为3年, 也即超过25%的样本企业会在首次认证过期失效之后选择再次认证。 HHI的均值为0.16, 最小值和最大值分别为0.032和1, 表明行业竞争较为激烈, 但不同行业之间的竞争程度有较大差异。 M_Index的均值为7.537, 25% ~ 75%的观测值分布在6.23 ~ 9.14之间, 最小值和最大值分别为-0.23和11.71, 各省份的市场化程度相对集中。

(二)相关性检验

表3列示了各主要变量(F.ROA表示ROA前推一期数值, 这里是为了便于体现各变量对盈余持续性的影响)之间相关性检验结果。 由表3可知, ISO与ROA和F.ROA 均在5%的水平上显著相关, 而ISO_T与ROA的相关系数为0.023, 且P<0.05, ISO_T与F.ROA、M_Index和HHI亦在1%的水平上显著相关。 另外, 除ROA与F.ROA以及ISO与ISO_T两组变量之间存在系统性关联之外, 各变量之间的相关系数均小于0.5, 表明各变量之间不存在多重共线性问题。

(三)回归分析

表4列示了主效应回归结果。 综合来看, 在观察到的能够影响企业下一期盈余F.ROA的各因素中, 本期盈余ROA的回归系数均超过0.7, 相对影响力最大。 模型(1)的结果显示, ISO×ROA与F.ROA之间的回归系数为0.085, 且在1%的水平上显著, 说明环境管理体系认证对企业盈余持续性具有正向影响作用, 与H1相吻合。 模型(2)中, ISO_T×ROA与F.ROA之间的回归系数为0.011, 且在1%的水平上显著, 说明企业通过环境管理体系认证的时间长度也即环境管理体系成熟度会对企业盈余持续性产生正向影响, H2得到初步验证。

表5列示了调节效应回归结果, 其中模型(3-1)中以行业竞争压力HHI衡量外部竞争压力Com, 模型(3-2)中以地区市场化程度M_Index衡量外部竞争压力Com。 限于篇幅, 控制变量的结果不再列示, 下同。 模型(3-1)的结果显示, ISO_T×ROA×Com的回归系数为-0.002, 且在5%的水平上显著, 表明利用HHI衡量的行业竞争压力在环境管理体系成熟度影響企业盈余持续性中起到了正向调节作用, H3a得到初步验证。 然而, 模型(3-2)中ISO_T×ROA×Com的回归系数为-0.001, 且并不显著, 说明市场化进程在环境管理体系成熟度影响企业盈余持续性关系中的调节作用(H3b)未通过检验。 其主要原因可能在于, 我国市场经济体制尚未完善, 市场化改革和产权改革的进程以及产品市场或要素市场的发育程度表现为非同步性, 衡量各省份市场进程的市场化指数是包含五个分别反映市场化特定方面的综合指标, 有着丰富的内涵, 因此可能与企业自愿性环境行为存在某些非线性关系。

(四)稳健性检验

1. 重新选定企业盈余的衡量指标。 利用另一个盈余指标即主营业务资产收益率CROA替换原模型中的总资产收益率ROA参与回归, 回归结果如表6所示。 表6中的数据显示, 四个模型中CROA与F.CROA之间回归系数的均值超过0.84, 且P<0.01, 说明模型中本期盈余对下一期盈余贡献最大, 这与前文结论一致, 符合盈余持续性概念的内在逻辑。 模型(1)中ISO×CROA的系数、模型(2)中ISO_T×CROA的系数以及模型(3-1)中ISO_T×CROA×Com的系数均在1%的水平上显著, 且符号与经济学意义一致, 进一步支持了H1、H2和H3a。 值得注意的是, 替换盈余指标后模型(3-2)中ISO_T×CROA×Com的系数同样不显著, H3b未通过检验。

2. 重新选定研究样本。 现实中, 实力雄厚的企业可能有众多分、子公司, 但有意愿参与环境管理体系认证的分、子公司需要独立提出申请, 并由第三方认证机构进行审核, 所有审核流程均独立于其关联单位。 这种机制使得一家集团公司同时拥有多份有效的ISO14001证书的现象普遍存在, 同时也可能因集团公司旗下各单位于不同年度通过认证使得集团整体的认证时长难以确定。 主回归分析中, 本文以集团内所有单位中最早获得ISO14001证书的时间点为基础确定这一类型企业的认证时长, 这种做法可能存在一定的偏误。 对此, 稳健性检验中, 本文进一步剔除所有含分、子公司或类似具有认证资格的下属单位的企业, 得到一个包含675家企业共计8100个观测值的新样本, 并使用相同模型重新进行回归。

研究结果表明, 在以ROA为企业盈余代理变量的情况下, 环境管理体系认证(包含是否通过认证与认证时长两个维度)均会对企业盈余持续性产生显著的正向影响, 且其系数与原样本回归系数大体一致。 此外, 使用CROA替代ROA后, 核心解释变量的系数符号和显著性水平均未发生改变, 说明研究结论具有稳定性。 限于篇幅, 本文未列示回归结果。

3. 内生性问题。 本文研究可能存在两类内生性问题: 一是解释变量与被解释变量之间可能存在互为因果的关系。 即一方面, 企业通过环境管理体系认证或更高的环境管理体系成熟度有助于提高企业的盈余持续性; 另一方面, 考虑到通过环境管理体系认证或维持认证状态需要投入额外资源, 那些具有更高盈余持续性或盈余质量更高的企业相比其他企业可能有更强的能力或意愿进行认证。 二是本文研究模型可能存在遗漏变量的问题。 尽管本文对影响企业盈余质量的因素做了尽可能全面的考虑, 但潜在的遗漏变量仍可能存在。 针对上述可能存在的内生性问题, 本文采用工具变量法进行处理。 杨东宁等[1] 研究发现, 企业自愿贯标的行为有利于改善企业形象, 当自愿采用环境管理体系的行为在一个行业内普及到一定程度时, 处于该行业内的企业将会把这一行为视作一种合宜性的表现, 因此产生模仿性驱动力。 也即是说, 一个行业中的环境管理体系贯标率会对该行业内企业自愿性贯标行为产生正向影响。 因此, 本文参考张兆国等[2] 的做法, 采用行业ISO14001贯标率(IndISO)作为ISO和ISO_T的工具变量, 并构建两阶段最小二乘回归模型检验内生性, 回归结果如表7所示。

由表 7可见, 模型(1)第一阶段回归中IndISO与ISO之间的回归系数为0.627, 且在1%的水平上显著, 而第二阶段ISO×ROA与F.ROA之间的回归系数为0.117, 且P<0.01, 说明环境管理体系认证正向影响企业盈余持续性。 模型(2)和模型(3-1)中IndISO与ISO_T之间的回归系数分别为4.593和4.617, 第二阶段回归中ISO_T×ROA和ISO_T×ROA×Com与F.ROA之间的系数分别为0.017和-0.001, 各个系数均通过显著性检验, 说明环境管理体系成熟度与企业盈余持续性之间的关系以及行业竞争压力的调节作用与前文研究结论一致。 综上, 在充分考虑了互为因果和遗漏变量的内生性问题后, 本文研究结论并未发生实质性改变, 具有稳健性。

(五)进一步研究

如前所述, 盈余持续性被定义为当期盈余对下期盈余预测的可靠程度, 或当前盈余变动的事件或交易能够影响未来盈余的时间长短及稳定程度。 盈余持续性是体现企业盈余质量的重要指标, 且这一指标内含时间概念。 对于企业盈余持续性的衡量, 主回归模型中, 本文参考前人研究, 采用了盈余的一阶自回归模型, 这一做法体现了相邻两期内企业盈余的关联性, 但难以在更长时间跨度内体现前后各期盈余的关联程度, 故无法检验环境管理体系认证及其成熟度等因素能否继续维持对企业长期盈余持续性的影响力。 为弥补这一缺陷, 补充研究中, 本文试图将盈余持续的时间跨度拉长, 即采用超前两期的盈余指标F2.ROA进行回归。

回归结果同样表明: 就所观察的变量而言, 影响超前两期的盈余水平最主要的因素仍然是前一期的盈余。 对于总资产收益率ROA, 影响程度最大的是滞后一期的盈余(各模型的回归系数均超过0.54, 且高度显著); 而对于主营业务资产收益率CROA, 影响程度最大的是滞后两期的盈余(各模型的回归系数均超过0.55, 且P<0.01)。 各模型中核心变量回归系数的含义均与前文研究结果相一致, 也即说明企业环境管理体系认证及其成熟度同样会在一定程度上影响企业的长期盈余持续性, 且行业竞争力的调节作用依然有效。 限于篇幅, 本文未列示回归结果。

五、主要结论与政策建议

(一)主要结论

本文基于2007 ~ 2018年沪深A股上市公司样本数据, 以通过ISO14001认证的时间长度作为企业环境管理体系成熟度或完整性的代理, 研究环境管理体系认证及其成熟度对企业盈余持续性的影响, 并在此基础上进一步探讨了外部竞争压力对二者关系的调节效应。 研究结果表明, 企业通过环境管理体系认证对其盈余持续性具有显著的正向影响, 即通过认证的时间越长, 其盈余持续性越高。 进一步考虑外部竞争压力后发现, 行业竞争压力正向调节环境管理体系成熟度与盈余持续性之间的关系, 即行业竞争水平越高, 环境管理体系成熟度对企业盈余持续性的正向影响越显著, 但地区市场化程度的调节效应并不明显。 此外, 将盈余持续性这一概念内含的时间跨度拉长, 发现企业环境管理体系认证及其成熟度同样会在一定程度上影响企业的长期盈余持续性, 且行业竞争压力的调节作用依然有效。

(二)政策建议

本文研究结论对于深入认知和充分发挥环境管理体系认证制度的财务效应以及提高企业的盈余持续性具有一定的启示意义。 在日益严格的绿色发展要求背景下, 环境管理体系认证不仅能够提高企业的合宜性, 而且能作为一种竞争手段为企业赢得持续竞争力。 因此, 一方面, 对于政府而言, 应在加强监管的同时做好宣传引导工作, 健全自愿型环境规制政策, 完善企业环境管理评价体系, 制定社会参与环境保护的权力保护和激励措施; 另一方面, 对于企业而言, 应积极与政府、相关机构加强合作, 有计划地选择自愿型环境战略, 并在体系制度的全面支持下长期坚持, 在加大环境治理力度、清洁生产的同时提高自身经济绩效。 此外, 本文研究结论在某种层面上也为国家绿色发展战略的推进和实施提供了理论和实践基础。 显然, 环境规制政策作用于企业, 在对社会输出正的环境外部性的同时, 也能为企业自身带来财务绩效的改善, 实现政府治理、企业盈利和社会效益的多方共赢。

【 主 要 参 考 文 献 】

[1] 杨东宁,周长辉.企业自愿采用标准化环境管理体系的驱动力:理论框架及实证分析[ J].管理世界,2005(2):85 ~ 95+107.

[2] 张兆国,张弛,曹丹婷.企业环境管理体系认证有效吗[ J].南開管理评论,2019(4):123 ~ 134.

[3] He W.,Shen R.. ISO 14001 Certification and Corporate Technological Innovation: Evidence from Chinese Firms[ J].Journal of Business Ethics,2019(1):97 ~ 117.

[4] Matuszak-Flejszman A.. Benefits of Environmental Management System in Polish Companies Compliant with ISO 14001[ J].Polish Journal of Environmental Studies,2009(3): 411 ~ 419.

[5] Link S.,Naveh E.. Standardization and Discretion: Does the Environmental Standard ISO 14001 Lead to Performance Benefits?[ J].IEEE Transactions on Engineering Management,2006(4):508 ~ 519.

[6] Goedhuys M.,Sleuwaegen L.. The Impact of International Standards Certification on the Performance of Firms in Less Deve-

loped Countries[ J].World Development,2013(2):87 ~ 101.

[7] Sloan R.. Do Stock Prices Fully Reflect Information in Accruals and Cash Flow About Future Earnings?[ J].The Accounting Review,1996(3):289 ~ 315.

[8] Lipe R. C.. The Information Contained in the Components of Earnings[ J].Journal of Accounting Research,1986,24:37 ~ 64.

[9] Riahi B. A., Alnajjar F K.. Multinationality as a Determinant of Earnings Persistence[ J].Managerial Finance,2002(3):83 ~ 96.

[10] Frank X.,Zhang. Accruals,Investment,and the Accrual Anomaly[ J].The Accounting Review,2007(5):1333 ~ 1363.

[11] 肖华,张国清.内部控制质量、盈余持续性与公司价值[ J].会计研究,2013(5):73 ~ 80+96.

[12] 孙健,王百强,曹丰等.公司战略影响盈余管理吗?[ J].管理世界,2016(3):160 ~ 169.

[13] 李姝,梁郁欣,田马飞.内部控制质量、产权性质与盈余持续性[ J].审计与经济研究,2017(1):23 ~ 37.

[14] Hart S.,Dowell G.. A Natural-resource-based View of the Firm:Fifteen Years After[ J].Journal of Management,2011(5):1464 ~ 1479.

[15] Nicole Darnall, Daniel Edwards Jr.. Predicting the Cost of Environmental Management System Adoption:The Role of Capabilities,Resources and Ownership Structure[ J].Strategic Management Journal,2006(4):301 ~ 320.

[16] De Jong P., Paulraj A., Blome C.. The Financial Impact of ISO14001 Certification: Top-line,Bottom-line,or Both?[ J].Journal of Business Ethics,2014(1):131 ~ 149.

[17] Djupdal K.,Westhead P.. Environmental Certification as a Buffer Against the Liabilities of Newness and Smallness:Firm Performance Benefits[ J].International Small Business Journal,2015(2):148 ~ 168.

[18] 杨德锋,杨建华,楼润平等.利益相关者、管理认知对企业环境保护战略选择的影响——基于我国上市公司的实证研究[ J].管理评论,2012(3):140 ~ 149.

[19] Myeong-Gu Seo,Michael R. Parke. The Role of Affect Climate in Organizational Effectiveness[ J].Academy of Management Review,2017(2):334 ~ 360.

[20] Aravind D., Christmann P.. Decoupling of Standard Implementation from Certification:Does Quality of ISO 14001 Implementation Affect Facilities' Environmental Performance?[ J].Business Ethics Quarterly,2011(1):73 ~ 102.

[21] Albertini E.. Does Environmental Management Improve Financial Performance?A Meta Analytical Review[ J].Organization & Environment,2013(4):431 ~ 457.

[22] Rennings K., Ziegler A., Ankele K., et al.. The Influence of Different Characteristics of the EU Environmental Management and Auditing Scheme on Technical Environmental Innovations and Economic Performance[ J].Ecological Economics,2005(1):45 ~ 59.

[23] Inoue E., Arimura T. H., Nakano M.. A New Insight into Environmental Innovation:Does the Maturity of Environmental Management Systems Matter?[ J].Ecological Economics,2013(10):156 ~ 163.

[24] Barney J.. Firm Resources and Sustained Competitive Advantage[ J].Journal of Management,1991(1):99 ~ 120.

[25] Nickell S.. Competition and Corporate Performance[ J].Journal of Political Economy,1996(4):724 ~ 746.

[26] Fernández-Kranz D.,Santaló J.. When Necessity Becomes a Virtue:The Effect of Product Market Competition on Corporate Social Responsibility[ J].Journal of Economics and Management Strategy,2010(2):453 ~ 487.

[27] 張小蒂.论市场化与环境保护的兼容性[ J].管理世界,2003(2):138 ~ 143.

[28] 樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011:1 ~ 427.

[29] 醋卫华,李培功.媒体监督公司治理的实证研究[ J].南开管理评论,2012(1):33 ~ 42.

[30] 夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[ J].经济研究,2005(5):40 ~ 51.

[31] Sun Q.,Tong W.. China Share Issue Privatization: The Extent of Its Success[ J].Journal of Financial Economics,2003(2):183 ~ 222.

[32] 李勇,魏婕,王满仓. 市场化水平、所有制结构和企业微观动态效率——来自于面板门限模型的经验证据[ J].产业经济研究,2013(5):54 ~ 64.