负面新闻对债券利差的影响

2021-07-30 08:32张怡芳苏玉梅卢芷晴

全国流通经济 2021年14期

张怡芳 苏玉梅 卢芷晴

(华中师范大学,湖北 武汉 430079)

一、引言

在当今互联网时代,网络媒体迅速发展,成为信息的重要传播载体,在人们的生活和工作中发挥着重要的作用。新闻报道具有传播速度快、作用力强、影响范围广等特征,尤其是负面新闻对公司债券的影响更大。随着网络时代的到来,投资者所获得的信息会影响其判断和预期,从而改变投资行为,对公司的债券利差及融资成本产生一定影响,负面新闻成为影响债券市场的另一个风险源。基于以上现状,本文研究了负面新闻对企业债券利差的影响。本文立足于中国债券市场,研究负面新闻对债券利差的作用,结果发现负面新闻会提高公司债券利差,增加融资成本,同时还考虑了负面新闻影响程度,考察遗漏变量问题,结果均一致。此外,本文还发现债券信用评级越高,债券利差受负面新闻的影响越小。

本文研究可能的创新之处在于:第一,当前研究媒体新闻的文献较少,且大多集中于对股票市场的影响,本文从债券利差的角度,研究了负面新闻对债券利差的影响;第二,将负面新闻影响程度赋予不同的权重,增加负面新闻得分这一变量,进一步验证负面新闻会提高公司债券利差;第三,深化了负面新闻对债券融资成本影响的相关研究,考虑了债券评级这一因素,得出债券评级能抑制负面新闻对债券利差的影响,从而降低企业的融资成本。

本文的研究结论也有一定的政策含义。本文研究发现,负面新闻对企业的融资成本有较大影响。政府和企业均应注意负面新闻的处理,政府应该加强对债券市场的监督和管理,加强对企业信息披露的要求。企业更应该加强自身的监管,努力提高信用评级,减少负面新闻的产生;同时尽可能地信息公开化、透明化,做到不误导投资者。

二、文献综述

负面新闻是指具有新闻价值的消极的事实所释放出的消息,而大量负面新闻报道,会使民众对这个社会或企业失去信心。随着社会化媒体的发展,使得社交媒体用户在信息传播过程中的主动参与性与交互共享性大大增强(托马斯等,1999),用户不再仅仅是信息接受着,更是信息创造者和传播者(蒋盛益等,2013)。负面新闻会影响公司的声誉,在社会规范下这种声誉机制会逐渐形成一种激励机制和惩罚机制,进而激励上市公司发现自身所存在的问题并积极改正(Dyck等,2002)。在债券方面,负面新闻的惩罚机制可以体现在债券利差的提高,从而提高企业的融资成本。

当前学术界研究媒体新闻的文献较少,且大多集中于对股票市场的影响。罗进辉(2012)通过2006年~2008年A股上市公司这一样本进行研究,发现媒体关注度对企业债权融资成本和股权融资成本有较大影响。肖作平等(2013)研究发现媒体关注度的增加会降低投资者与经营者之间的信息不对称性,降低企业融资成本。林晚发等(2014)研究发现媒体负面报道能够有效监督企业的违规行为,在投资者与经营者信息不对称的情况下,能够降低企业融资成本。综上,媒体报道对企业的融资的影响较大。据此,本文提出假设:

H1:负面新闻会提高公司通过债券进行融资的成本,即负面新闻会使债券利差提高。

信用是市场经济的重要基石。信用评级是对公司违约风险和偿债能力等的综合评估(李丹等,2013),也是投资者进行投资的一个重要考虑因素。公司的信用评级由第三方评级机构进行断定,是对其未来偿债能力和意愿的一种判断标准,一定程度上揭示了公司的违约风险(李琦等,2011)。信用评级对债券融资成本的影响成为研究的热点话题。何平等(2010)研究了债券评级和发行企业主体评级都对债券融资成本的影响,发现信用评级与债券的融资成本成反比,且债券评级对融资成本的影响更大。Ge等(2014)研究了企业盈余管理活动对债券融资成本的影响,发现公司内部生产操纵对公司的信用评级会造成较大的损害,降低信用评级,从而提高公司的融资成本。综上,债券评级确实影响着企业的融资成本。据此,本文提出假设:

H2:信用评级越高的债券有利于降低企业融资成本,即信用评级越高,负面新闻对公司债券利差的影响越小。

三、研究设计

1.样本选择

本文选择2015年~2020年发行的全部一般公司债为研究对象。债券发行数据及财务数据来自Choice数据库,负面新闻数据来自Wind数据库,根据Wind对负面新闻以及负面新闻影响程度的统计,通过搜索每个公司在发行债券前一个月内是否有负面新闻以及负面新闻的影响程度,人工统计得到具体数据。从2015年~2020年,公司债发行数量呈上升趋势,在债券信用评级中,AAA评级企业占大多数,大部分公司债券评级良好。同时,企业负面新闻数呈较大的增加趋势,负面新闻的增加不断影响着企业,随着公司债和负面新闻的增加,研究其两者之间的关系逐渐重要。

2.变量定义与模型设计

(1)变量定义

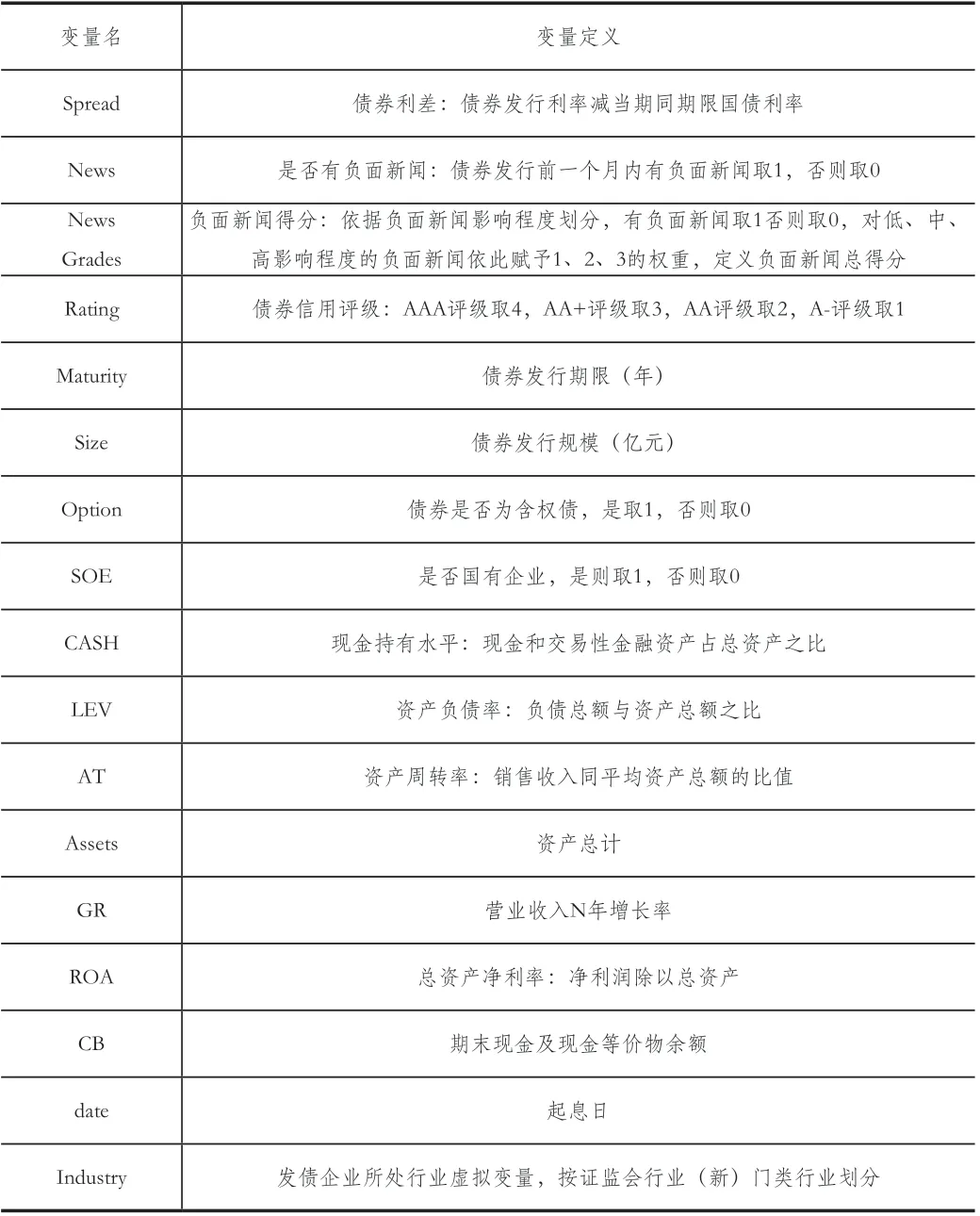

表1是本文研究变量的定义。本文以债券利差度量公司债券的融资成本,具体定义为债券发行的票面利率减当期同期限的国债利率;本文通过考虑公司发行债券一个月前的负面新闻情况,统计得到是否有负面新闻的数据。考虑影响程度越高的负面新闻,对债券利差的影响越大,本文依据Wind数据库中对负面新闻不同影响程度的划分,在低、中、高的影响程度中,分别取有负面新闻为1,没有则为0,对低、中、高影响程度的负面新闻依此赋予1、2、3的权重,得到负面新闻总得分,其他变量定义见表1所示。

表1 变量定义表

(2)模型设计

本文建立模型(1)验证负面新闻会提高债券利差,即提高公司的融资成本,并控制尽可能多的变量进行检验,以保证检验的严谨性与准确性。

在模型(1)中,因变量为债券利差,即债券发行时的票面利率与当期同期限的国债利率之差,模型使用OLS估计,主要解释变量为虚拟变量是否有负面新闻News;预期模型(1)中β1系数应显著为正。同时模型控制了一系列影响债券利差的因素,债券层面有发行时信用评级、发行期限、发行总额、是否含权,公司层面有企业性质、资产总计、总资产净利率等。

四、实证结果与分析

1.负面新闻与公司债券利差间关系的检验

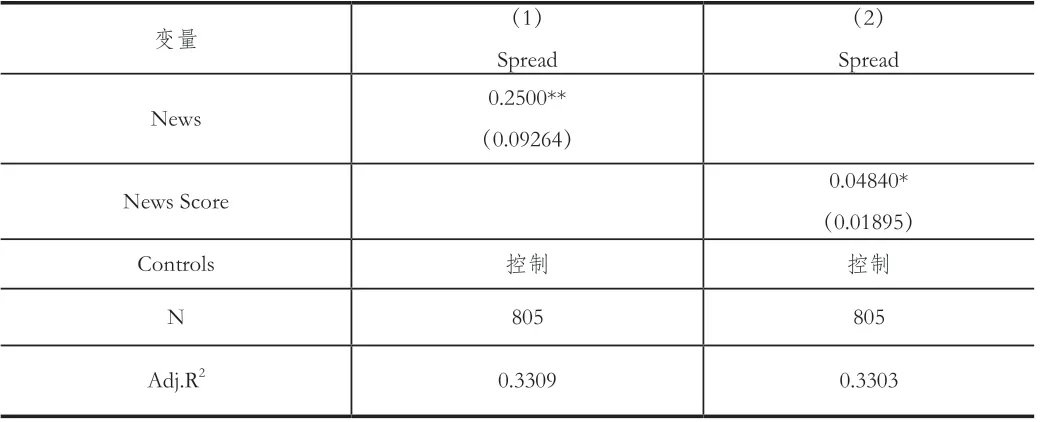

为证明负面新闻会提高债券的利差,本文采用模型(1)对此进行检验,回归结果见表2。第(1)列中负面新闻的系数为0.2500,在1%的显著性水平上显著为正,证明了本文的假设H1,负面新闻会使债券利差提高,增加企业的融资成本。

表2 负面新闻与公司债券利差间关系的回归分析

2.采用其他负面新闻度量的稳健性检验

本文主检验中采用债券发行前一个月是否有负面新闻进行度量,可能没有考虑不同程度负面新闻对债券利差的影响,以下定义负面新闻得分,通过分别定义是否有影响程度低的负面新闻,是否有影响程度中的负面新闻,是否有影响程度高的负面新闻,并依此赋权重为1、2、3,由此求得负面新闻总得分。具体地,本文建立如下模型对此进行检验。回归结果见表2第(2)列,负面新闻得分对债券利差影响系数为0.4840,在5%水平上显著为正,通过考虑负面新闻不同影响程度,进一步验证了负面新闻会使债券利差提高。

3.考虑遗漏变量问题的稳健性检验

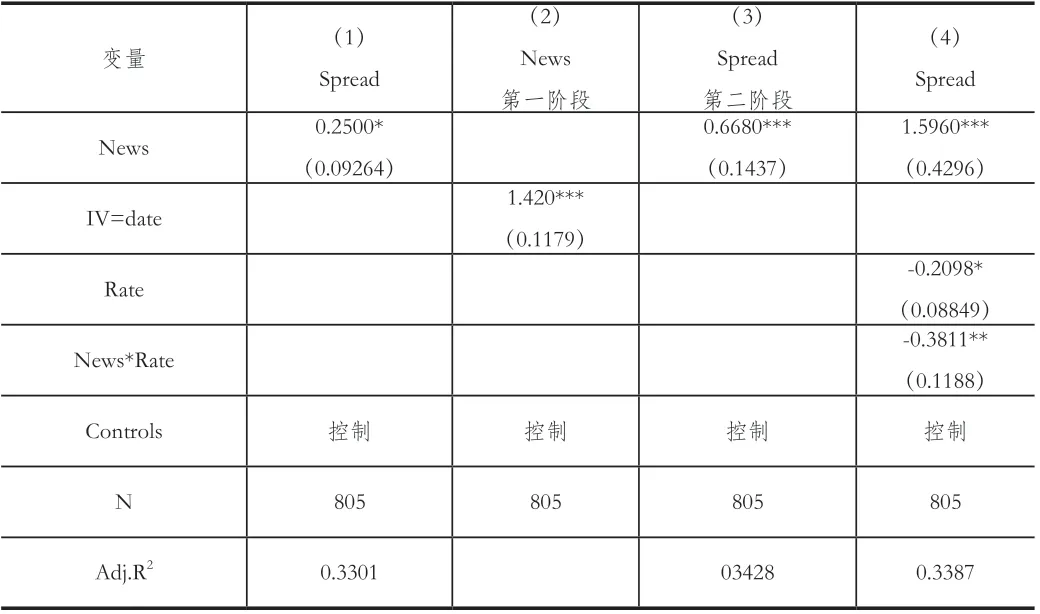

在主检验中,可能存在遗漏变量问题,某些影响因变量债券利差和关键解释变量负面新闻的因素没有被纳入回归之中,产生内生性问题。本文通过直接加入遗漏变量进行控制和工具变量法两种方法进行解决:第一,考虑不同债券起息的日期不同,不同的年份宏观及微观环境也有所差异,对负面新闻的发生有一定影响,因此,建立模型(3),加入起息日的变量,回归结果见表3的第(1)列。第二,使用工具变量进行检验,我们选择起息日为工具变量,通过logistic回归得到是否有负面新闻的拟合值,即使用线性概率模型拟合得到企业负面新闻发生的概率,之后进行负面新闻拟合值对债券利差的回归,具体模型见模型(4),回归结果见表3第(2)(3)列。

表3 负面新闻对债券利差的回归分析:增加遗漏变量及交互项

在增加起息日这一遗漏变量后,结果显示,在5%的显著性水平上负面新闻与债券利差仍为正相关。运用工具变量法得到,第一阶段回归中起息日与负面新闻显著正相关,即近些年企业有负面新闻的概率越来越大,第二阶段回归中负面新闻与债券利差显著正相关,该结论与前文保持一致。

4.不同债券评级下负面新闻对债券利差影响差异的检验

为研究不同债券评级中负面新闻对债券利差的影响,我们在模型(1)的基础上引入是否有负面新闻与债券评级的交互项,建立模型(5),回归结果见表3第(4)列。可以看出,交互项的系数为-0.3811,在1%显著性水平上显著为负,可见,信用评级越高,负面新闻对提高债券利差的消极影响越小,验证假设H2。

五、结论

近些年,公司债的发行数量不断增加,负面新闻的数量也在不断增加,当前,金融市场逐渐发达,信息对人们的影响越来越大,负面新闻吸引了越来越多的投资者对企业的关注。本文选取2015年到2020年的公司债为样本,在控制了债券特征、公司特征等的情况下,探究负面新闻对债券利差的影响。研究发现:负面新闻会使公司的债券利差提高,从而增加企业的融资成本,考虑影响程度高的负面新闻对债券利差的影响程度更大,定义负面新闻得分这一变量,同时考虑遗漏变量的检验,所得结果仍为负面新闻会提高公司债券利差。进一步探究得到,对于信用评级更高的债券,负面新闻对提高债券利差的影响越小。

本文的贡献在于目前很少文献研究负面新闻的影响,且本文从债券市场的角度,探究了负面新闻对债券利差的影响,为债券利差的影响因素拓展了新的领域,且本文的研究结论具有一定的政策含义。负面新闻会显著提高债券利差,应对负面新闻进行管控,包括企业自身进行调整和国家进行管控。企业方面,企业应增强社会责任感,尽自身努力减少负面新闻的发生,避免负面新闻持续发酵所带来的严重不良后果。在负面新闻发生后,也要注意后期的维护,减小负面新闻对债券利差的影响,同时,信用评级高的债券负面新闻对债券利差的消极影响更小,企业应积极发行高质量的债券,减少企业自身的违约情况,提高信用评级。此外,国家监管部门也应加强管控,对于企业的违法行为进行严格监管,加强监管力度,从而降低企业负面新闻发生的概率,以保证经济的不断发展及市场的平稳运行。

猜你喜欢

科技传播(2019年15期)2019-11-29

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

阅读与作文(高中版)(2019年2期)2019-03-15

青年时代(2017年32期)2017-11-29

证券市场周刊(2017年28期)2017-08-14

股市动态分析(2016年22期)2016-12-27

债券(2016年6期)2016-05-14

科技传播(2014年23期)2015-01-05

投资与理财(2009年8期)2009-11-16