林业上市公司股权激励对公司绩效的影响研究

——基于亚盛集团和宜华木业的对比分析

2021-08-06 01:03田敏霞李清霖

中国林业经济 2021年5期

田敏霞,李清霖

(南京林业大学 经济管理学院,南京 210037)

1 文献综述

就股权激励对公司绩效的影响这一问题,学者进行了大量研究,得出了不同的结论。朱慧(2013)以吉林省上市公司为例,通过主成分分析及线性回归统计分析方法进行研究,得出管理层股权激励的实施对企业绩效没有显著影响[1]。张晓峰和洪如君(2015)以广东省上市公司为例进行研究,也得出了同样的结论[2]。可见股权激励并不一定能对公司绩效产生影响。但是更多的研究还是倾向于股权激励与公司绩效呈相关关系。魏静等(2018)以创业板上市公司为例,采用配对样本T 检验和回归分析进行研究,发现股权激励对公司绩效有显著影响,且两者呈正相关[3]。田国双和齐英南(2018)以245家沪深A 股上市公司为例,通过设定变量,利用更加精准的面板数据模型来处理,得出股权激励计划对上市公司的经营绩效有正向作用,激励的模式也会影响激励效果,且限制性股票优于股票期权[4]。

行业不同,股权激励产生的效果也会有很多差异。就林业上市公司来讲,高管激励对林业上市公司的绩效存在显著并且直接的正影响,激励强度越大,股权激励效果更显著。王玲俊(2019)发现近2/3的林业上市公司选择限制性股票作为股权激励模式[5]。陈健和邱强(2017)通过搜集2006 年1 月1 日至2017 年7 月31 日期间实施股权激励计划的林业上市公司,分析其激励现状,指出这些公司在股权激励计划中存在的一些问题,为了完善股权激励制度,使股权激励达到一个较好的结果,需要放宽“规模”“比例”等限制以及加强信息披露等[6]。另外,目前我国林业上市公司还存在激励水平低,激励力度小等问题,这对股权激励的效果有一定影响。

2 亚盛集团与宜华木业的股权激励方案

本文选取了已经实施股权激励计划的林业上市公司亚盛集团和宜华木业为研究对象。这两家公司都是具有代表性的林业上市公司,在中国林业类企业中占据领先水平,并且与多个国家都有国际性合作。本文通过对比两家公司的股权激励方案,以及净资产收益率、营业收入同比增长率和每股股票收益率等财务指标,分析公司绩效在股权激励的影响下产生的反应。本文的数据来源于巨潮资讯网(http://www.cninfo.com.cn/)。

2.1 亚盛集团股权激励方案

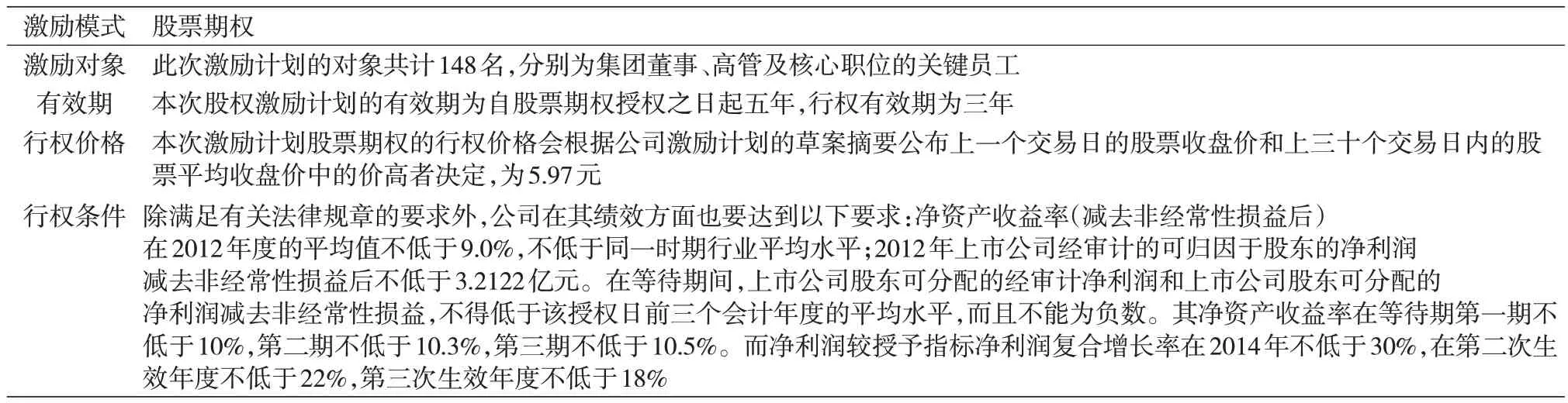

亚盛集团本次激励计划拟授予1 024.14万份股票期权,涉及1 024.14万股标的股票,占亚盛集团目前拥有总股本的0.526%。在行权日,激励对象可按获得的股票期权总量34%、33%、33%分三期行权;本次授予股票期权的授予日:2013年5月22日。具体情况如表1所示。

表1 亚盛集团股权激励方案

2.2 宜华木业股权激励方案

宜华木业本次激励计划共授予限制性股票1 566 万份。股票来源为宜华木业的600 万股股票,由宜华木业的大股东宜华集团在公司股权分置改革期间承诺提供。股权分置改革后,经三次增资,股权结构增至1 566 万股,占宜华木业已发行股本的1.36%。本计划有效期不超过三年,分两次解锁,每次可解锁额度不超过获授股票总额的50%。具体情况如表2 所示。

表2 宜华木业股权激励计划方案

3 亚盛集团和宜华木业股权激励实施前后的绩效分析

文章通过净资产收益率、营业收入增长率、每股收益将两家公司进行比较,选取实施股权激励计划前后三年的数据,得出激励计划对公司绩效的影响。

3.1 亚盛集团股权激励对公司绩效的影响

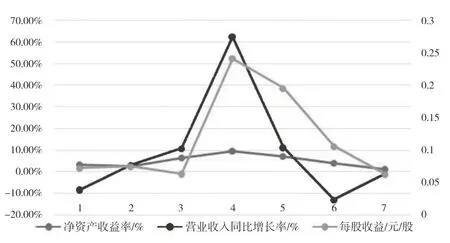

由图1 可知,亚盛集团的净资产收益率(ROE)由2009 年的3.33%下降到2010 年的2.50%,随后上升到2011 年的6.48%。在实施股权激励的当年,亚盛集团的净资产收益率提高到9.51%。但接下来的三年,净资产收益率却一直在下降,从2013 年的7.13%下降到2015年的1.17%。从实施股权激励计划的前后来看,亚盛集团的股权激励未能使公司的盈利能力得到提高。再看营业收入同比增长率(Growth rate)的变化,实施股权激励的前三年,亚盛集团的营业收入同比增长率在逐渐提高,从2009年的-11.57%提高到2011年的4.23%。实施股权激励计划的当年,亚盛集团的营业收入同比增长率显著提高,达到了52.77%,而第二年,又下降到4.04%。之后两年,公司营业收入同比增长率直接为负,分别为2014 年的-16.82%和2015 年的-2.39%。由此可知,亚盛集团在实施股权激励计划的当年,绩效明显提高,但是这种提高仅仅是短暂的,说明该股权激励计划没有使亚盛集团得到长远发展。最后看公司每股收益(EPS)的变化,在实施股权激励计划的前三年,每股收益在小范围内波动,2009-2011年分别为0.072 4、0.074 9和0.063 7。在实施股权激励计划的当年,每股收益为0.241 3,之后的三年,每股收益便大幅下降,直接降为2015 年的0.063 2 每股,比实施股权激励计划前三年还要少。因此,亚盛集团在实施股权激励计划的一年内,其盈利能力,发展能力以及投资价值都获得了很大的提高,但是股权激励计划实施一年后,各项指标都在下降,这说明股权激励计划仅使亚盛集团得到短期的发展,未能推动公司的长远发展。

图1 亚盛集团2009-2015年财务指标变化图

3.2 宜华木业股权激励对公司绩效的影响

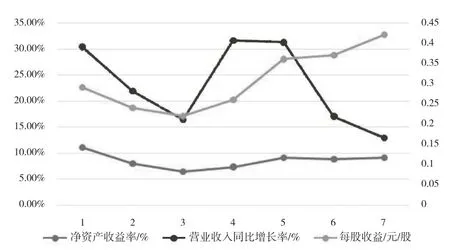

由图2 可知,宜华木业的净资产收益率(ROE)由2009年的11.08%下降到2010年的7.97%,随后下降到2011 年的6.42%。在实施股权激励计划的当年,净资产收益率为7.33%,之后的三年,宜华木业的净资产收益率总体呈上升趋势,有略微的波动,2013年上升到9.08%,2014年下降为8.82%,到2015年又上升为9.16%。这说明股权激励计划可以使宜华木业的盈利能力得到一定提高。再看实施股权激励计划前后三年的营业收入同比增长率,在股权激励计划实施的前三年一直呈下降趋势,从2009年的19.35%下降到2011年的10%,在实施股权激励计划的当年,营业收入同比增长率上升到24.3%,2013年为22.2%,之后两年下降比较明显,分别为2014年的8.21%和2015 年的3.73%。最后看每股收益(EPS)的变动,在宜华木业实施股权激励计划的前三年,每股收益每年都在下降,从2009年的0.29下降到2011年的0.22。而从实施股权激励计划的当年开始,每股收益每年都在上升,上升为2012 年的0.26,2013年的 0.36,2014 年的 0.37 和 2015 年的 0.42。由此可见,实施股权激励计划能够提高宜华木业的投资价值。从宜华木业实施股权激励前后三年的这三个指标变化来看,股权激励计划能够促进宜华木业公司的发展,提高盈利能力和投资价值。

图2 宜华木业2009-2015年财务指标变化图

4 亚盛集团和宜华木业股权激励实施效果差异的原因分析

4.1 激励方式的选择

选择一个适合自己公司的股权激励方式是尤为重要的,亚盛集团选择的股权激励方式是股票期权,而宜华木业选择的是限制性股票。这两种股权激励方式是我国目前较多采用的方式,其主要的区别在于激励成本和风险收益,限制性股票相对于股票期权的成本较低,并且它的风险低于股票期权,更适合成熟型企业。而股票期权由于其高风险、高收益的市场特征特别受发展初期和扩张期企业的欢迎。亚盛集团成立时间较早,公司规模大,经营范围广泛,且拥有好几家子公司,具有很强的竞争力,是处在成长稳定期的大型企业,故限制性股票可能较适合亚盛集团。宜华木业在当时也已经是行业内的领先企业,在实施股权激励计划之前,全球的金融危机刚刚处于复苏阶段,发展还不够稳定,所以宜华木业并没有加大扩张,而是稳步发展。显然,限制性股票风险较低,宜华木业选择这种方案也是考虑到当时国内外的经济情况。由此可见激励方式的选择对于激励结果存在一定影响。

4.2 行权条件的设置

行权条件的设置需要满足两点。第一是需要对企业员工起到激励作用,所以行权条件不能过低,过低的行权条件无法起到激励作用。但行权条件也不能过高,员工全身心努力仍然无法达到条件,会影响员工的积极性,绩效也很难提升。第二,行权条件要考虑到公司长远的发展,股权激励是一个长期性的计划,如果仅仅是在短时间内能对企业的盈利能力等产生积极影响,不能满足公司的长远发展,这种激励是不可取的。亚盛集团在其股权激励计划方案中的行权条件设置为其净资产收益率在等待期第一期不低于10%,第二期不低于10.3%,第三期不低于10.5%。2014年净利润与授予的目标净利润相比,复合增长率不低于30%,第二次生效年度的较授予指标净利润复合增长率不低于22%,第三次生效年度的较授予指标净利润复合增长率不低于18%。根据公司定期报告可知,2014 年的净资产收益率为3.93%,低于考核指标,2014年扣除非经常性损益后的净利润增速和2012年相比为负,低于30%的增长速度,后面两期的净利润都低于三年平均。从亚盛集团的财务报告来看,实行股权激励计划之前,亚盛集团的净资产收益率都比较低,距离10%、10.3%和10.5%有很大一段距离,这表明了亚盛集团对行权条件的设置过高,即便员工全身心投入也无法达到条件,这可能会消磨员工的积极性,使绩效无法得到很大的提高。再看宜华木业,它的行权条件为:2012年度归属于母公司股东的扣除非经常性损益后的净利率相较于2011年度增长率不低于15%;2012年的净利率不得低于前三年的平均水平,并且不能为负。2013年度归属于母公司股东的扣除非经常性损益后的净利率相较于2011年度增长率不低于32%;2013年净利润不得低于前三年的平均水平,并且不能为负。根据公司报告,公司在2012年归因于母公司股东的扣除非经常性损益后的净利润为30 876.29 万元,相较于2011年度增长了19.94%;2009-2011年度公司归属于母公司股东的扣除非经常性损益后的平均净利润为27 025.44万元,2012年度归属于母公司股东的扣除非经常性损益后的净利润高于前三年的均值。所以,公司在2012 年的绩效符合解锁条件。在2013 年价值为40 826.72 万元的利润归属于母公司股东的扣除非经常性损益后的净利润,相比2011年的增长率为58.59%;2010-2012 年度公司归属于母公司股东的扣除非经常性损益后的平均净利润为27 168.38万元,所以2013年度归属于母公司股东的扣除非经常性损益后的净利润高于前三年的平均水平。因此,公司2013年度的绩效满足解锁条件。由此可见,宜华木业的行权条件设置得比较合理。

4.3 股权激励力度

股权激励的力度能够影响企业员工工作的的积极性,公司实施股权激励时适当增加员工股份可以提高员工对工作的热情,让员工更投入地工作,提高绩效。亚盛集团本次计划拟授予股票期权1 024.14 万份,涉及标的股票数量为1 024.14 万股,占亚盛集团现有总股本的0.526 0%。宜华木业本次授予激励对象限制性股票1 566 万股,占宜华木业现有总股本的1.36%。对比两家公司的激励份额,很显然亚盛集团的激励力度较小,无法在很大程度上调动员工的积极性,时间久了,便会有消极怠工的情况,公司的绩效便不会上升。而宜华木业相对来说激励力度较大,这使员工能更加热情地投入到工作中,从而更有可能提升绩效。

5 亚盛集团和宜华木业在股权激励终止后的绩效分析

通过分析亚盛集团和宜华木业在股权激励计划终止后四年的净资产收益率、营业收入同比增长率和每股收益,得出股权激励计划对两家公司的长远影响。

5.1 亚盛集团股权激励终止后的绩效分析

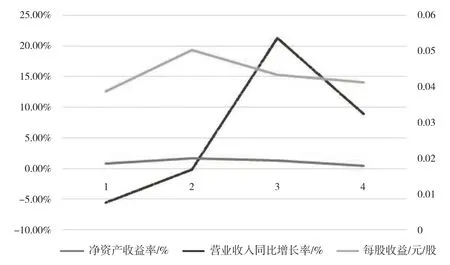

亚盛集团由于绩效未能满足股权激励计划要求的指标而终止激励计划。通过图3可知,在激励计划结束的后四年,亚盛集团的净资产年收益率浮动较小,总体呈平稳状态。而公司的营业收入同比增长率从2016年开始快速上升,2017年之后的营业收入一直在上升,说明股权激励计划结束后公司的营业状况有了很大改善。而每股收益则在2017年有了很大的上升,2017年以后又有所下降,后期变动不大。据公司定期报告可知,亚盛集团在终止股权激励计划后不断地推进公司的改革与发展,提高市场核心竞争力。优化员工薪酬体系,提高员工的积极性和创造性,从而提升绩效。由此可知亚盛集团在激励计划终止后及时地止损,使公司平稳地发展下去。

图3 亚盛集团2016-2019年财务指标变化图

5.2 宜华木业股权激励终止后的绩效分析

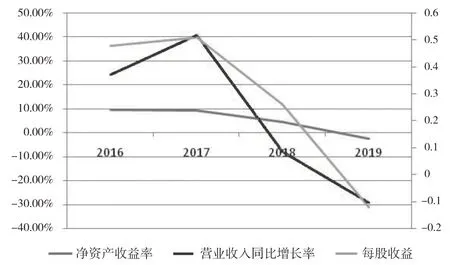

图4 宜华木业2016-2019年财务指标变化图

由图3 可知,宜华木业在2017-2019 年期间的三项财务指标总体呈下降趋势,公司的净资产收益率从2017年开始一直在下降,至2019年已为负值。营业收入同比增长率在2018 年有了一次上升后则也在大幅下降,至2018 年起,公司的营业收入相较于前一年已不再增长。同样,每股收益在2017年提高之后也在一直下降。这说明公司在股权激励计划终止后的经营状况不佳。在公司股权激励计划刚结束时,公司的经营状况良好。而在激励计划结束后几年,由于已经没有激励作用,公司内部员工的积极性也在逐渐褪去,甚至有可能不及股权激励计划之前,公司绩效便会降低。

6 结论与建议

通过对比亚盛集团和宜华木业实施股权激励计划的前后三年的净资产收益率,营业收入同比增长率,每股收益等的变化,以及股权激励计划终止后的公司状况,可以看出亚盛集团的股权激励计划并没有达到激励的效果,绩效也并没有提高。但是公司在终止股权激励计划后进行了一系列改革与发展,及时止损;宜华木业实施股权激励计划给公司的绩效带来了积极影响,达到了公司设定的目标。而在股权激励计划结束后几年公司的经营状况却不佳。由此可知,股权激励计划对公司产生不同的影响,那么如何才能使企业达到激励的效果,获得预期的收益,促进公司的长远发展呢?通过上述两个公司案例的对比,并分析股权激励计划可能存在的问题,可以获得以下启示:

①选择合适的股权激励方式。要想使公司获得长远的发展,选择一个合适的股权激励方案非常重要。选择一个合适的股权激励方式是进行激励的基础,只有选对了,才能对激励对象产生积极的激励作用,达到公司预期的目标[10-11]。

②设置合理的行权条件。从亚盛集团和宜华木业的行权条件的设置以及股权激励的结果可以看出,行权条件的设置一定要适当,要能对员工起到一定的激励作用,激励他们全身心地奋斗,但又不能设置得过高,使公司近几年都达不到这个目标,这样反而不能使公司绩效得到显著的提高[12-13]。

③加强股权激励力度。公司要想加强股权激励的实施效果,适当地加大激励力度也是很有必要的。公司应根据自身发展情况,结合市场上其他上市公司的股权激励设置适合本公司的激励力度,确保员工更热情地投入工作,努力提升公司绩效,从而使公司和员工实现双赢。另外,公司要因人而异,根据员工对公司的影响和贡献设置不同的激励力度,尤其是对科技创新型技术人员等,这些可以在未来给公司带来很大收益的员工应当享有更大的激励份额[14-15]。

④制定长远的目标。股权激励计划的目的是提高公司的经营绩效,促进公司的长远发展,而不仅仅局限于股权激励计划期间的短暂发展。因此公司在制定股权激励计划方案的时候也应该考虑到激励计划结束后对公司的一系列影响,并做出应对措施,这样才更有可能使公司获得长期发展[16-19]。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

中南大学学报(社会科学版)(2017年5期)2017-12-13

中国财政年鉴(2017年0期)2017-07-04

国际木业(2016年9期)2017-01-15

国际木业(2016年8期)2017-01-15

国际木业(2016年3期)2016-12-01

中国财政年鉴(2016年0期)2016-06-05

国际木业(2016年6期)2016-02-28