基于GARCH族模型的我国纸浆期货市场价格波动率研究

2021-08-06 01:03刘逸飞

中国林业经济 2021年5期

刘逸飞

(南京林业大学 经济管理学院,南京 210037)

1 引言

2018年11月27日纸浆期货在上海期货交易所成功挂牌上市,为我国纸浆行业引入了有效的风险管理工具,受到了全球纸浆产业链的广泛关注。由于纸浆期货没有外盘期货,所以纸浆期货在国内的推出对完善中国金融市场具有重大的意义,不但让我国拥有纸浆定价能力,而且能够提高中国纸浆市场在世界纸浆市场的话语权。我国作为纸浆生产和消费第一大国,纸浆价格的大幅度波动变化不仅会给纸浆产业链相关企业带来巨大的生产经营成本压力,而且也会影响国家经济平稳快速发展。因此,对新兴上市的上海纸浆期货市场进行价格波动率研究具有较大的理论和现实意义。

目前,国内外诸多学者对金融商品市场的价格波动特征进行了相关研究。国外文献方面,C.W.Yang(2002)等使用VECM模型考察了OPEC的需求弹性和结构,探讨了原油价格的波动特征[1]。Giot和Laurent(2003)将Brent 原油和WTI 原油现货价格作为研究对象,研究结果表明ARCH 模型的波动率拟合精度更高[2]。国内文献方面,马超群和刘超等人(2009)基于广义误差分布(GED)构建的GARCH族模型对上海期货交易市场的铜期货和铝期货进行非线性波动特征分析,发现金属期货市场具有明显的波动聚集性并且收益率呈现长记忆性[3]。杨科和田风平(2014)以我国8 种农产品期货为研究对象,实证分析了我国农产品期货市场的波动特征,结果显示我国农产品期货市场有区制转换性和长记忆性[4]。高金沙(2017)基于GARCH 族模型对我国股市的波动特性进行实证研究,实证结果表明上证综指显著存在ARCH效应且波动具有持续性和非对称性等特征[5]。陈皓东(2020)基于Beta-skew-t-EGARCH 模型对大豆期货市场的价格波动特征进行实证研究,结果显示大豆期货市场价格波动具有波动聚集性且显著存在杠杆效应[6]。综上所述,国内外学者对采用哪种波动率模型来刻画金融市场的波动率并未得出较为一致的结论。

目前,纸浆期货上市也就仅仅两年多,上市周期不长,国内关乎上海纸浆期货价格波动的自身特征研究分析较少,而且对纸浆价格未来波动的走势关注度不够。因此,本文以上海纸浆期货市场为研究对象,由于GED比一般的正态分布更加符合收益率序列的分布特征,所以引入GED分布来刻画残差序列“尖峰厚尾”的特性,同时基于GARCH、EGARCH 和CGARCH 模型对上海纸浆期货收益率的波动情况进行实证研究,对各个模型的拟合结果进行比较分析,为期货监管部门加强管理和投资者投资规避风险提供相应的理论基础。

2 模型理论

2.1 波动率模型描述

按照一般计量建模分析的思路,条件均值模型定义如下:

其中,εt为随机扰动项且无序列相关性;μt为t时刻的条件均值;σt2为t时刻的条件方差;zt为新息过程,E(zt)= 0,D(zt)= 1。下面将简单介绍本文实证研究的几个GARCH族模型。

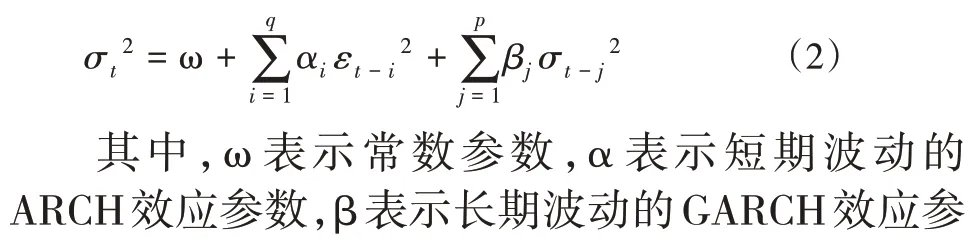

Bollerslev(1986)[7]在 ARCH 模型的基础上,提出了GARCH 模型,并证明GARCH(1,1)模型在大多数情况有适用性。GARCH模型具体定义如下:

为了弱化参数约束,更好地反映波动率对好消息和坏消息的非对称性的调整,Nelson(1991)[8]提出了EGARCH模型。EGARCH模型具体定义如下:

其中,EGARCH 模型的条件方差取了自然对数,αi和βj没有了限定。通过参数γ 引入非对称响应,若γ ≠0,则说明信息的作用是非对称性的。

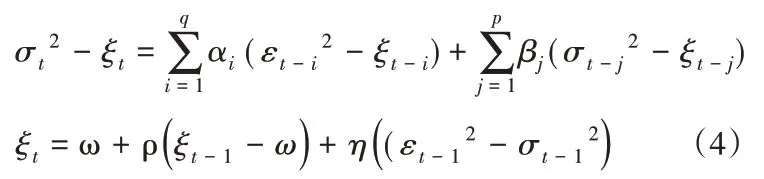

此外,Engle 和 Lee(1993)[9]将条件方差分解成长期成分和短期成分两个部分,提出了CGARCH模型。CGARCH模型具体定义如下:

其中,ξt表示长期波动成分,η表示外部信息冲击对长期波动成分的影响。通过ρ参数引入长期波动成分的持续性,同时,为了保证条件方差的存在,令0 <α+ β <ρ< 1,使得ξt慢慢地趋向于ω。

2.2 GED分布

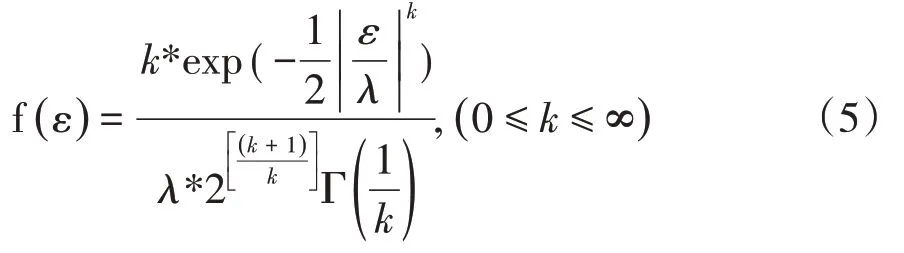

在对金融时间序列建立各种GARCH 族模型时,一般假设残差服从正态分布,然而通过大量的实证研究发现金融时间序列具有“尖峰厚尾”、非对称等性质。为了更加准确地刻画残差的分布特征,Nelson(1990)[10]提出了GED 分布,其概率密度函数具体定如下:

3 实证分析

3.1 数据来源及描述性统计

本文将上海纸浆期货市场作为实证研究对象。选取了上海纸浆期货上市以来自2018年11月26日至2021年2月28日的纸浆主连合约日收盘价,剔除无交易量的数据后,共计547 组纸浆连续收盘价格数据,下文以PF表示纸浆期货连续收盘价,以LNPF表示纸浆期货连续收益率。本文所有分析都是根据R语言统计软件编程完成。

为了实现平稳性要求,在进行实证分析之前对上海纸浆连续收盘价数据进行对数化处理。定义如下:

其中,pt和pt-1分别是第 t 天和第 t-1 天的收盘价。Rt是上海纸浆期货市场第t天的收益率。

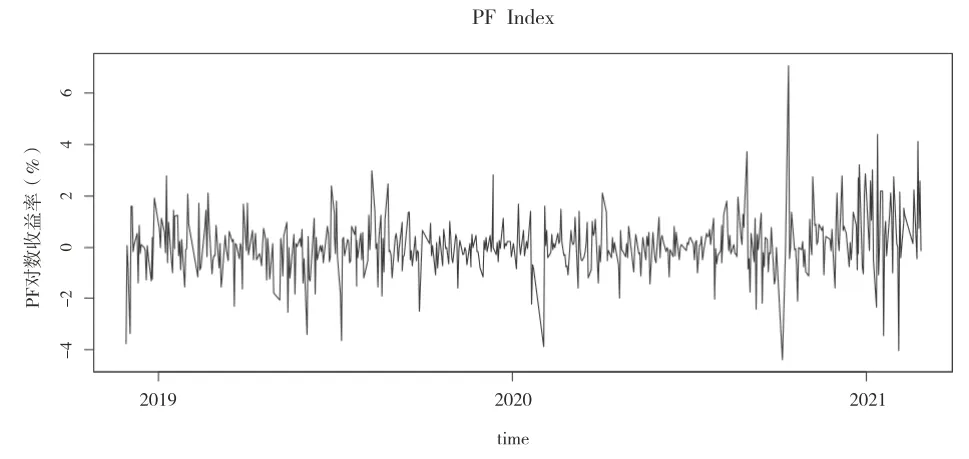

由图1 可以看出:上海纸浆期货市场的收益率自正式上市交易以来一直围绕零值上下波动,波动具有显著的时变性,表现出明显的波动聚集性。

图1 LNPF序列波动图

表1为上海纸浆期货市场收益率的基本描述性统计分析。从表中可知收益率序列的偏度大于零,样本数据收益率呈现出右偏的分布特征;同时,峰度为7.8,表现出“尖峰厚尾”的特性。另外,从JB统计量来看,拒绝了正态分布的原假设,从另一个角度也说明上海纸浆期货收益率序列不满足正态分布。

表1 LNPF序列统计特征

对于金融时间序列而言,数据平稳是建模拟合分析的首要要求。一般地,在进行对数化处理之后,仍需检验时间序列是否平稳,本文使用最常用的ADF检验法对上海纸浆期货收益率序列进行检验。LNPF序列的ADF单位根检验结果如表2所示:

表2 LNPF序列ADF检验结果

由表2 可知ADF 单位根检验结果P 值为0.01,在5%的显著性水平下拒绝原假设,说明LNPF序列是平稳的。

从表 3 可知,P-value 小于 0.01,拒绝了原假设,即上海纸浆期货收益率序列存在条件异方差性质。因此,考虑使用GARCH族模型。

表3 LNPF序列ARCH检验结果

3.2 实证分析结果

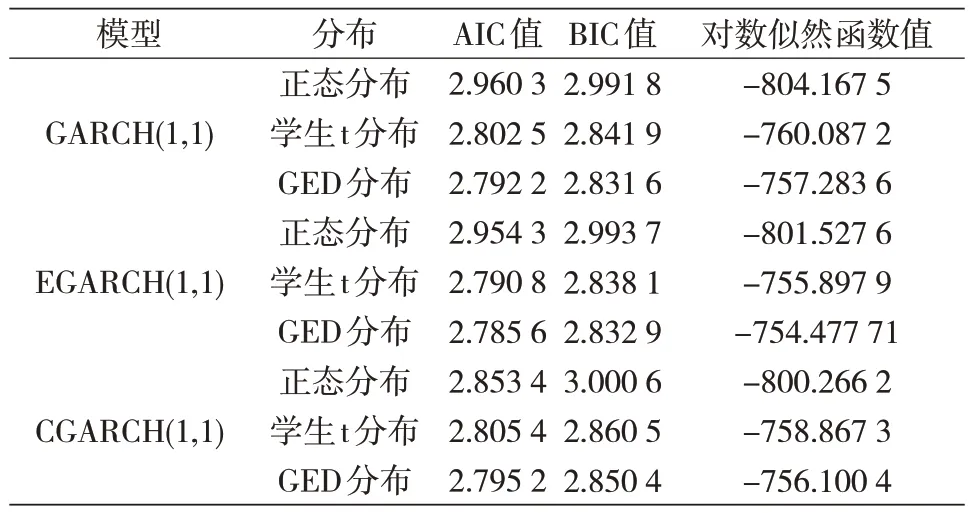

根据AIC值最小准则和最优化对数似然函数值原则,本文对于上海纸浆期货对数收益率时间序列分别选择了 GARCH(1,1)、EGARCH(1,1)和CGARCH(1,1)模型进行建模。为了研究GED分布在描述上海纸浆价格波动特征,比较了上述三种GARCH族模型基于正态分布,学生t分布和GED分布的拟合效果(见表4)。

由表4可知,从正态分布到学生t分布再到GED分布,AIC和BIC的值越来越小,同时对数似然函数值越来越大,因此,无论是GARCH(1,1)、EGARCH(1,1)还是CGARCH(1,1),选择GED分布来刻画上海纸浆期货收益率残差序列分布都要比正态分布和学生t 分布拟合效果更好。而且,基于GED 分布的GARCH 族模型之间的AIC 和BIC 差距非常小。为了更好地了解上海纸浆期货的波动特征,进一步分析比较基于GED分布的GARCH族模型的参数估计结果,如表5所示:

表4 基于正态分布、学生t分布和GED分布的GARCH族模型拟合效果比较

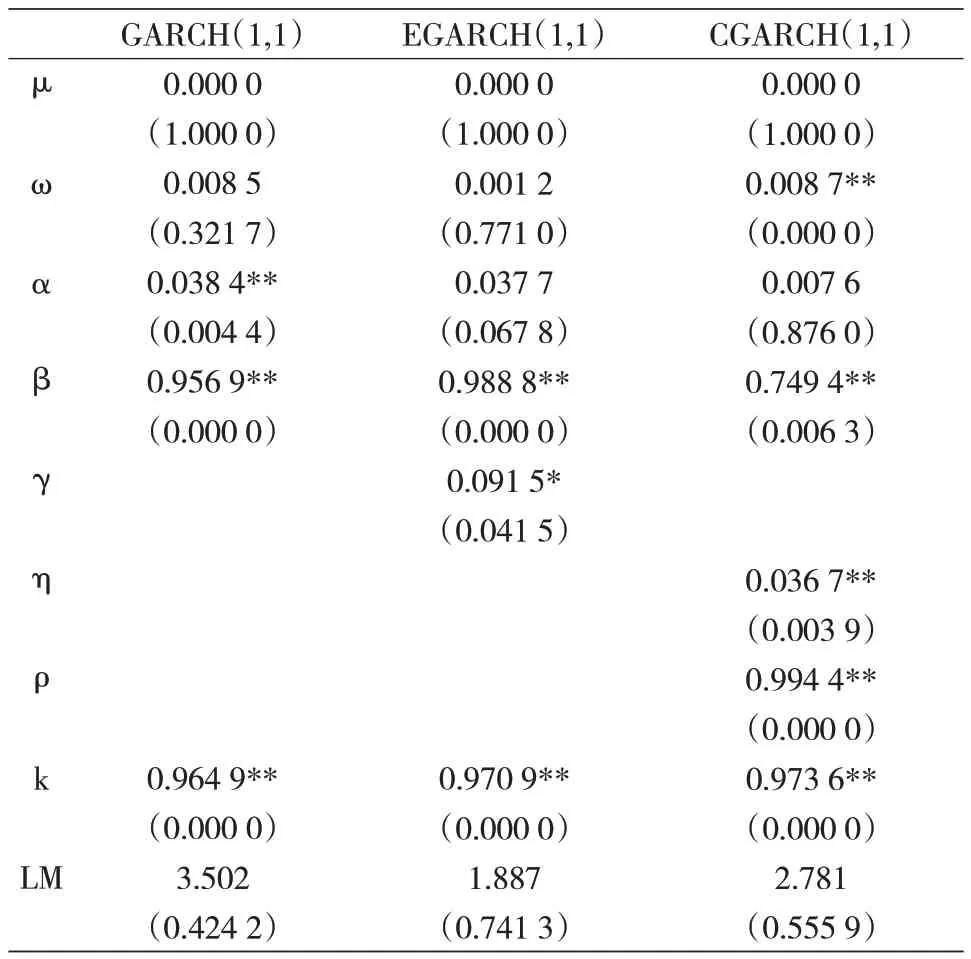

表5 基于GED分布的GARCH族模型的参数估计结果

由表5可知,除了EGARCH 和CGARCH 模型的条件方差中的α 参数不显著以外,其余参数都高度显著。同时,这3 种GARCH 族模型残差的ARCHLM检验的统计量的p值都大于0.05,没有拒绝不存在ARCH效应的原假设,即基于GED分布的GARCH族模型都能够有效捕捉到上海纸浆连续收益率的异方差特性。ARCH 项对应的参数α 都大于零,说明外部冲击会加剧上海纸浆期货市场的波动,收益率波动呈现波动聚集性现象,即过去的变动会对期货市场未来的变动产生正向且减缓的作用[11]。此外,GARCH模型的α + β <1,表明上海纸浆期货市场波动较为平稳;同时,EGARCH 模型的α + β > 1,表明上海纸浆期货价格波动具有持久性,当前的已有信息对未来预测风险方面具有非常重要的作用[12]。EGARCH模型的参数γ >0,说明上海纸浆期货市场受利空消息对未来波动的影响明显小于相同幅度利好消息的冲击。CGARCH模型长期波动方程中参数ρ=0.9944,高度显著,表明上海纸浆期货长期波动具有持续性;参数η 在1%显著性水平下显著,表明外部信息冲击对长期波动成分具有影响;α+ β=0.7570 <ρ<1,表明长期波动成分以非常缓慢的速度收敛于ω。但考虑到EGARCH和CGARCH模型α参数不显著这个问题,所以综合来讲GED-GARCH(1,1)模型的拟合效果要比GED-EGARCH(1,1)和GED-CGARCH(1,1)模型更好一点。

4 结论建议

4.1 结论

期货交易的高杠杆率决定了期货市场的高风险属性,其价格容易受到各方面因素影响。上海纸浆期货市场上市周期不长,还未形成完善的管理体制,与成熟的金融市场相比,差距还相当大。由于市场产品结构单一、市场规模较小、法律法规不健全,导致了上海纸浆期货市场出现价格波动频繁,波动幅度较大的特征。管理层只有深刻了解期货市场价格的波动特征,才能准确把控期货市场的风险并进行相应管理。

本文基于正态分布,学生t 分布和GED 分布分别构建GARCH(1,1),EGARCH(1,1)和CGARCH(1,1)模型对上海纸浆期货市场的价格波动特征进行实证分析,结果表明:①上海纸浆期货市场波动存在波动聚集性和异方差性等特征,并且过去的波动变化会对期货市场未来的变动产生正向且减缓的作用;②上海纸浆期货价格波动具有持久性,外部信息冲击会对长期波动成分产生影响;③上海纸浆期货价格波动存在杠杆效应,利空消息对未来波动的影响明显小于相同幅度的利好消息的冲击;④基于GED分布的GARCH族模型能够更好地刻画上海纸浆期货的波特特征,综合看来GED-GARCH(1,1)模型表现最优。

4.2 建议

①政府监管方面,规范市场交易行为,建立并完善上海纸浆期货市场风险监控机制和预警机制,加大信息披露力度[13];同时,不断积极开发纸浆投资新品种,进一步完善期货市场,提供多样化的产品。

②投资者投资方面,纸浆产业链相关企业需要提高自身的投资意识,本着理性投资的原则,对不同类型市场信息采取不同的投资策略,正确发挥纸浆期货市场给的套期保值作用[14];另外,投资者要紧密关注纸浆期货市场风险信息,发现风险较大时不要抱侥幸心理,要及时止损离场。

猜你喜欢

中国造纸(2022年8期)2022-11-24

造纸信息(2022年2期)2022-04-03

中国化肥信息(2019年7期)2019-08-26

中国外汇(2019年23期)2019-05-25

现代营销(创富信息版)(2018年8期)2018-09-08

重庆交通大学学报(自然科学版)(2017年3期)2017-05-17

环球市场信息导报(2016年41期)2017-01-19

中国造纸学报(2015年1期)2015-12-16

湖北师范大学学报(自然科学版)(2015年3期)2015-12-05

淮南师范学院学报(2015年3期)2015-03-22