瑞华会计师事务所合并对审计质量之影响

2021-08-26 00:15李丹

今日财富 2021年22期

李丹

会计师事务所属于中介服务机构,依法独立从事注册会计师的业务。作为现代服务业的重要组成部分,加快规模化、国际化、品牌化和网络化发展是会计师事务所“十二五”时期的主要任务。根据这一指示,近年来,以“做大做强”为目标的众多会计师事务所不断壮大,其中还包括并购以扩大规模这一发展战略。合并后随着公司规模的扩大以及公众对审计质量的重视逐渐增加,人们开始关注会计师事务所合并对审计质量的影响。在此背景下,本文以瑞华会计师事务所为案例,结合相关理论知识,对会计师事务所合并对审计质量的影响进行了深入分析。通过分析,得出了结果:瑞华会计师事务所的合并对审计质量并没有起到显著的提升效果。根据分析结果提出建议:合并后会计师事务所应更加重视内部管理,提高审计工作的严谨性,以达到提升审计质量这一目的。

一、审计质量的定义与衡量

(一)审计质量的定义

关于审计质量方面的研究,国外学者要早于国内的学者。国外学者的观点可以归结为:审计质量是注册会计师发现被审计单位存在财务舞弊行为,并将该行为进行披露的联合概率大小。我国学者的观点大致可以分为两种。一种观点认为,审计质量就是审计报告的质量。另一种观点认为,审计质量是从搜集审计证据到审计内部控制,再到最后给出审计意见的整套工作流程完成质量。本文认为审计质量是会计师事务所在为被审计单位提供服务的过程中所表现出来的所有业务水平,以及审计目标的完成情况。

(二)审计质量的衡量指标

审计质量的高低无法直观观测,故需要采用一些替代性指标来衡量。且单一指标无法准确的评估审计质量,需要多个指标综合使用。根据现有研究结果将审计质量的衡量指标概括如下:

1.审计收费

审计收费在一定程度上是与审计质量成正比的。想要审计工作完成的更好,事务所就需要投入更多的人力物力。审计收费也可以用来衡量会计师事务所的市场声誉,收费越高往往代表着市场声誉越好,也就意味着审计质量也会越好。

2.非标意见占比

审计意见可以粗略地分为两种:标准意见、非标准意见。其中非标准意见包括:保留意见、否定意见、和带强调事项段的无保留意见无法表示意见。大多数学者认为,审计师的独立性越高则越容易出具非标准审计意见。故非标准意见可以用来衡量审计师的独立性水平,进而衡量审计质量。

3.盈余管理水平

盈余管理是指被审计单位在遵循会计准则的基础上,对企业财务数据进行调整和控制,对公司的真实业绩进行隐藏,从而达到粉饰财务报表的行为。大多数学者认为:被审计单位的盈余管理水平越高,则说明会计师事务所的审计质量很有可能越低。即审计质量與被审计单位的盈余管理水平成正比。

二、瑞华会计师事务所合并案例分析

(一)用非标意见占比衡量审计质量

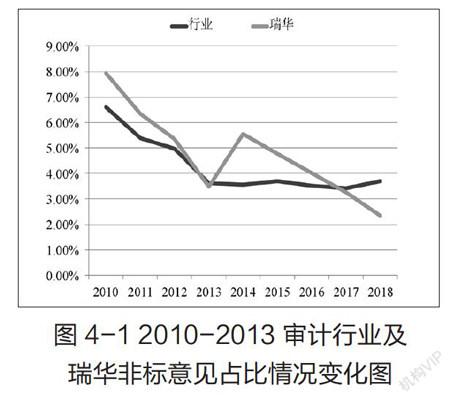

选取审计行业及瑞华会计师事务所在2010-2018年间所审计的公司以及非标准意见数量,其中瑞华会计师事务所2010-2013年数据是综合国富浩华和中瑞岳华所得到的结果,计算非标意见占比,绘制下表:

将瑞华会计师事务所合并前后的非标意见占比情况进行对比,可以得出:瑞华会计师事务所的前身:国富浩华和中瑞岳华会计师事务所在2010-2012年之间的非标意见占比总体呈下降趋势,在合并当年(2013年)下降到3.47%。合并后的第一年非标意见占比上升至5.56%,2014之2018年间瑞华会计师事务所非标意见占比大幅度下降,从5.56%下降到2.35%,且低于合并前的比例。

将瑞华会计师事务变化情况与行业整体变化情况相对比,可以得出:瑞华会计师事务所合并之前非标意见占比情况变化趋势大致与整个审计行业的变化趋势相同。

(二)用审计收费衡量审计质量

选取瑞华会计师事务所以及整个会计行业2010-2018年间所审计的所有上市公司和向被审计单位收取的审计费用,计算出每一年的平均值,绘制如下图表:

根据平均审计收费情况我们可以看出:瑞华在合并之前(2010-2012)的三年里,审计收费持续增长。行业平均审计收费在这三年来也在持续增长。根据审计收费情况变化图可以看出:瑞华会计师事务所的前身:国富浩华和中瑞岳华会计师事务所对被审计单位收取的审计费用增速略高于整个审计行业审计费用的增长速度。

合并之后(2014-2018)瑞华会计师事务所的审计收费分别是:87.9万元、89.2万元、100.4万元、110.5万元、116.8万元,审计行业的平均收费分别是:97.2万元、101.5万元、118.4万元、131.2万元、138.9万元。从审计收费情况变化图可以得出:虽然在合并之后瑞华会计师事务所的审计收费逐年增加,但是其增速却是小于整个行业平均审计收费增长速度的。

三、研究结论及建议

(一)研究结论

本文选取瑞华会计师事务所合并前后的相关数据,从审计收费和非标意见占比两个方向,对国富浩华会计师事务所和中瑞岳华会计师事务所合并对审计质量产生的影响进行分析。

1.从非标意见占比的角度出发:合并之后的5年里,瑞华会计师事务所所出具的审计意见中非标准意见所占的比例逐年下降,从5.56%下降至2.35%。同样的时间段里,整个审计行业的非标意见占比分别是3.55%、3.70%、3.52%、3.41%和3.70%。瑞华会计师事务所的下降速度明显高于行业水平。

2.从审计收费的角度出发:合并之后的三年里,瑞华会计师事务所平均审计收费分别是:87.9万元、89.2万元、100.4万元、110.5万元、116.8万元。同样的时间段里,整个审计行业的审计收费平均值分别为:97.2万元、101.5万元、118.4万元、131.2万元、138.9万元。瑞华会计师事务所每年的平均审计和行业平均审计收费都在持续的上升。然而通过审计收费变化情况图(图4-2)可以看出,合并之后虽然瑞华每年的平均审计收费在增加,但是其增加的速度却是小于行业平均水平的。

非标意见占比和审计收费在一定程度上与审计质量成正比,可以得出结论:瑞华会计师事务所合并并没有对审计质量的提升起到显著作用。

(二)研究建议

1.对会计师事务所的建议

(1)合并后应加快资源整合。由于合并之前是两家独立的会计师事务所,因此合并后的第一个问题是资源整合。由于会计事务所的特殊性,它们最重要的资源是大量的审计从业人员。但是,人事管理是最繁琐的工作,因此合并后的资源整合应是管理的重中之重。在制定合并计划时,应考虑人力资源的整合,尤其要注意薪酬制度和合并双方的企业文化整合。避免员工无法融入新的工作环境或对公司的薪酬体系不满意,从而影响他们的工作状态。

(2)应当规范工作流程,加强质量控制。事务所的合并必然会导致原有规模的扩大,这对于管理层来说也是巨大的挑战。在合并之前,合并双方的质量控制标准有可能存在着差异,进而可能导致审计工作出现纰漏。因此,合并之后应当规范审计工作流程,建立统一的质量控制标准,以防因为合并而导致的审计质量下降。

2.对监管者的建议

(1)建立完整、系统的审计质量评价体系。由于没有完善的审计质量评价体系,会计师事务所只会在审计失败时才意识到其审计质量不高,审计工作存在缺陷。在这种情况下,会计事务所很难积极采取相关措施来提高审计质量。 因此,监管者应按照有关法律法规建立健全的审计质量评价体系,设计合理的评价程序,并定期对会计师事务所的审计质量进行系统评价,以增强会计师事务所对自身审计质量的重视。

(2)加强对会计师事务所的监管。近年来会计师事务所审计失败甚至是遭到诉讼的情况时有发生,其中也包含一些知名大所,这说明对于会计师事务所的监管工作还不够。监管者应当建立健全的法律体系,明确处罚条例,并且严格执行。加强监管可以确保审计行业的良性发展,避免市场的无序对个体产生影响。

(作者单位:西安财经大学)

猜你喜欢

今日财富(2021年21期)2021-08-10

今日财富(2019年33期)2019-12-10

证券市场红周刊(2019年34期)2019-09-09

中国总会计师(2017年9期)2018-01-29

大陆桥视野·下(2017年8期)2017-09-19

海峡科技与产业(2017年4期)2017-05-24

企业文化·中旬刊(2017年3期)2017-05-04

董事会(2017年3期)2017-04-08

中国总会计师(2016年7期)2016-10-31

BOSS臻品(2015年5期)2015-09-10