政策扶持与农业上市公司投资效率关系研究

2021-08-26 02:37刘天鹏朱天高刘耶玲

安徽农学通报 2021年14期

刘天鹏 朱天高 刘耶玲

摘 要:基于2008—2018年农业上市公司数据,分析了税收优惠、政府补助和长期借款3种政策工具与农业上市公司投资水平及投资效率的关系。结果表明,税收优惠、政府补助及长期借款均能提高农业上市公司的投资水平,而对投资效率的影响不同,长期借款降低了投资效率,税收优惠和政府补助则对投资效率无显著影响。在国有样本中,税收优惠和政府补助提高了农业上市公司的投资效率。考虑独董比例的调节机制,发现税收优惠对投资效率的影响依然不显著;政府补助对农业上市公司的投资效率有提升作用,独董比例则弱化了其效果;长期借款降低了农业上市公司的投资效率,独董比例则降低了其影响程度。研究结论对农业上市公司如何提升投资效率具有一定的启示作用。

关键词:税收优惠;政府补助;长期借款;农业上市公司;投资效率

中图分类号 F324 文献标识码 A文章编号 1007-7731(2021)14-0001-07

Research on the Relationship between Policy Support and Investment Efficiency of Agricultural Listed Companies

LIU Tianpeng et al.

(School of Economics and Management, Nantong Vocational University, Nantong 226007, China)

Abstract: Based on the data of agricultural listed companies in 2008-2018, the paper analyzes the relationship between tax incentives, government subsidies and long-term borrowings, and the investment level and investment efficiency of agricultural listed companies. The study found that tax incentives, government subsidies and long-term loans can increase the investment level of agricultural listed companies; the impact on investment efficiency is different, long-term borrowing reduces investment efficiency, tax incentives and government subsidies have no significant impact on investment efficiency. In the state-owned sample, tax incentives and government subsidies increase the investment efficiency of agricultural listed companies.Considering the adjustment mechanism of the proportion of independent directors, it is found that the impact of tax incentives on investment efficiency is still not significant; government subsidies have an effect on the investment efficiency of agricultural listed companies, and the proportion of independent directors has weakened its effects;long-term borrowing has reduced the investment efficiency of agricultural listed companies. The proportion of independent directors has reduced the degree of influence. The research conclusions have certain implications for how agricultural listed companies can improve investment efficiency.

Key words: Tax incentives; Government subsidies; Long-term loans; Agricultural listed companies; Investment efficiency

1 問题的提出

《中国共产党农村工作条例》第二条指出,农村工作要贯彻新发展理念,落实高质量发展要求。实现高质量发展阶段的产业升级,需要政府通过调整产业政策措施、构建以竞争政策为基础的政策体系以及进一步优化国家治理体系等方式,保障市场机制的有效性,提高企业的自主创新水平与产业国际竞争力,促进产业结构与价值链升级[1]。投资行为是公司财务研究方面的重要问题,资本市场的现实环境中,企业会经常放弃净现值为正的项目,从而导致投资不足或过度。宏观政策与企业微观行为的研究是近些年的热点,而产业政策与微观企业行为的研究更是经济学界的热门话题,其中研究产业政策与企业投资行为的文献已有不少,但要么研究的是全体上市公司,要么针对的是大样本类的行业或产业,如对制造业、战略新兴产业的研究,其实证研究的结论难以实现对具体行业进行有效指导。

农业上市公司是农业现代化经营主体的中坚力量,一直受到社会各界的关注和政策的支持。中央政府历届五年计划(规划),例如“八五”到“十三五”中均对农业进行支持,农林牧渔及其服务业均在产业政策支持的范围内。按照申银万国行业分类标准2014版,截至2018年我国已有121家农业上市公司。作为一直受产业政策支持的行业,农业上市公司的投资水平如何?投资效率又如何?值得探究。本文尝试对我国A股农业板块进行研究,发掘其内在特点并尝试研究产业政策影响其投资效率的机制。不少学者采用虚拟变量来测量产业政策扶持[2-4],但是农业类上市公司均属于政策支持范围,这种方法难以衡量政策效果。在产业政策实施过程中,政府主要采用间接诱导和直接干预2种手段来干预经济发展[3]。直接干预手段难以量化分析,但间接诱导的3个主要产业政策工具即税收优惠、政府补助和银行信贷常用于实证分析,因此本文的研究视角是比较不同产业政策工具对农业上市公司的投资水平及投资效率的影响。

综上所述,政策扶持对农业上市公司的投资水平及投资效率会产生什么影响,现有研究并未进行针对性的论证。本文将在进行理论分析的基础上,依据2008—2018年农业上市公司的面板财务数据,基于Richardson模型[5]测算公司投资水平及投资效率,实证检验税收优惠、政府补助和长期借款对农业上市公司投资水平和投资效率的影响,并提出相关政策建议。

2 研究基础与假设

张新民等[6]研究发现,地方政府产业政策的出台并未缓解公司的融资约束,同时降低了公司的投资效率,产业政策实施的效果并不理想。韩超等[7]研究发现,供给型政策促进了政府补贴的获取,与此同时却抑制了企业私人投资。黎文靖等[3]研究发现,产业政策激励有助于民营企业突破行业壁垒和获得更多信贷支持,从而增加投资,但以行政手段进行的产业政策调控会使投资效率下降。唐建新和罗文涛[8]研究发现,产业政策虽然促进了民营企业的投资水平,但降低了民营企业的投资效率。政策导向型的政府补助或贷款容易导致公司投资“潮涌现象”[9],甚至出现以投资换补助的怪相,呈现过度投资倾向[10]进而降低投资效率。另外,研究农业上市公司投资效率的文献较少,赵连静等[11]研究发现,高质量的会计信息能够提高农业上市公司的投资效率;关玉荣等[12]研究了内部控制质量对投资效率的影响,发现高质量的内部控制与农业上市公司的投资效率显著正相关;高冲等[13]用随机前沿SFA方法测算出农业上市公司整体效率偏低,投资效率有很大的提升空间。上述文献并未专门针对政策工具影响农业上市公司投资效率进行深入研究,本研究尝试按照政策工具分别进行分析。

2.1 税收优惠与投资效率 企业减税是当前供给侧改革的重要内容,刘啟仁等[14]通过固定资产加速折旧政策实验分析税收优惠增加对企业固定资产投资行为的影响,发现此政策对投资的促进效应不具有可持续性,并且受企业自身融资实力的影响较大。刘娟[15]研究发现,加速折旧税收政策对固定资产投资有明显促进作用,而曹越和陈文瑞[16]研究得出该项政策对投资规模无显著影响。柳光强[17]研究了战略性新兴产业,发现税收优惠政策对盈利的影响不显著。私营企业没有预期利润是不投资的,而国有企业和集体经济只要能发出工资就会投资,而且美国的减税实践也反映出并未对投资产生明显影响,私人部门在税收优惠下增加的研发支出没有在信贷补贴政策下增加得多[18]。纵观上述研究,本研究提出假设1:税收优惠与农业上市公司投资水平及效率的关系不显著。

2.2 政府补助与投资效率 政府补助是政府对产业进行扶持的主要形式之一[19],产业政策实施下的补贴对企业生存具有积极的政策效应[20]。王克敏等[10]研究发现,公司获得的政府补助越多,其投资水平越高,而投资效率越低,过度投资程度会越高。余珍和韩金红[21]基于新疆上市公司的数据,研究发现财政补贴与企业投资效率显著负相关。政府补助有助于缓解市场化程度较高地区国有企业的投资不足,而会加剧市场化程度较低地区民营企业的投资过度[22]。农业上市公司获得政府补助会带来现金流的增加,可以用于投资的资金变多,很可能导致投资规模的扩大,但可能会出现盲目投资从而导致投资效率下降。基于以上分析,本研究提出假设2:政府补助提升了农业上市公司的投资水平,降低了投资效率。

2.3 银行信贷与投资效率 当企业处于产业政策鼓励的行业中,政策实施所带来的银行信贷供给会增加,因此受产业政策支持的企业会更容易获得融资支持。何熙琼等研究发现,受产业政策支持的企业容易获得更多的银行贷款,银行信贷在产业政策影响投资效率的机制中起到中介作用[23]。受产业政策支持的行业,银行贷款羊群行为对产能过剩的影响更为显著[24],降低了上市公司的投资效率。对投资的信贷支持则主要体现在银行长期借款的数额上,能缓解公司的融资约束,促使公司扩大投资规模,但导致投资效率下降[10]。根据上述分析,本研究提出假设3:长期借款提升了农业上市公司的投资水平,降低了投资效率。

3 研究设计

3.1 数据来源与样本选择 基于本研究内容,考虑到《企业会计准则》自2007年1月1日起开始實施,本研究选取2008—2018年所有A股上市公司为初始样本,参照现有研究做法,剔除ST和ST*状态的公司样本,金融类公司的会计准则与一般企业不同导致相关指标不可比,再剔除掉金融类公司,然后测算出各个公司的年度投资效率。借鉴丁建霞等[25]的研究,为了突出上市公司具体的业务优势,按照申银万国行业分类标准(2014版)来选择其中的农业上市公司进行研究。文中数据来源于CSMAR与Wind数据库,为了减少内生性的影响设置了滞后项,解释变量期间为2008—2018年,控制变量期间为2009—2018年,由于不同模型相关变量值的缺失数量不同,样本量有所差异。

3.2 变量定义与模型设计 已有众多文献的产业政策支持数据源于对中央制定的5年计划内容的整理,行业被产业政策所激励的判断标准是有“大力发展”“鼓励发展”“积极发展”等字眼[2,26]出现在政策文件中,袁博等[27]则进一步考虑了主营与非主营业务受政策影响的差异。但是由于农业板块在历届5年规划或计划里一直属于发展鼓励类行业,本研究采用实际政策工具来衡量产业政策,设置税收优惠、政府补助与长期借款3个变量。本文采用Richardson模型来测算投资效率,模型设定中考虑投资机会的影响,同时加入债务、企业规模、现金持有量和净资产收益率等其他控制变量,公司正常的投资水平估计如下:

[Investi,t=β0+β1Growthi,t-1+β2Levi,t-1+β3Sizei,t-1 +β4Agei.t-1+β5Cashi,t-1+β6Investi,t-1+ β7Reti,t-1+β8Industry+β9Year+ε] (1)

为了研究不同产业政策工具影响公司投资水平和投资效率的作用机制,本文借鉴何熙琼等[23]的研究,设置基本模型如下:

[Invesi,t(Investefi,t)=β0+β1IPi,t+β2Levi,t-1+ β3Cashi,t-1+β4Shri,t-1+ β5Profiti,t-1+β6ADMi,t-1+ β7OPPi,t-1+β8SiZei,t-1+ β9Cfoi,t-1+β10Year+ε] (2)

用模型(1)残差的绝对值来衡量投资效率,数值越大反映投资效率越低,越小表示投资效率越高;用模型(2)分析产业政策扶持对投资水平及投资效率的影响,重点考察β1的显著性及方向。被解释变量有两个,分别是投资水平(Invest)和投资效率(Investef)。核心解释变量是产业政策(IP),分别用税收优惠(Taxpres)、政府补助(Subs)和长期负债(Lloan)衡量。其余为控制变量,具体定义见表1。

4 结果与分析

4.1 描述性分析 本研究對投资效率、产业政策工具变量及主要控制变量进行了具体的描述性统计,详见表2。从表2可以看出,农业上市公司投资过度占比稍超1/3,投资不足占比近2/3,与全样本的投资过度和投资不足的比例类似。税收优惠、政府补助和长期借款的差异均比较大,这使本文的研究具有实践意义。

表3显示了解释变量和核心解释变量的相关系数分析结果。从表3可以看出,投资水平与税收优惠之间没有显著关系,投资水平与长期借款之间在1%的水平上显著正相关,这与假设1和假设3的预期一致,而投资水平与政府补助之间并没有发现显著性关系,最终结果有待进一步的实证检验。投资效率与税收优惠之间没有显著关系,与政府补助之间在10%的水平上显著正相关,与长期借款在1%的水平上显著正相关,这与假设1、2、3的预期均一致。

4.2 基本估计结果 本文从3种政策工具为着眼点分别进行研究,被解释变量加政策工具英文首字母作为子方程的被解释变量。表4显示了3种政策工具对投资水平的影响,税收优惠的系数为正,但不显著,说明税收优惠对投资水平没有显著影响;政府补助和长期借款的系数为正,并且分别在5%和1%的水平上显著,说明随着政府补助力度的加强和长期借款的增加,农业上市公司的投资水平会增大。验证了假设1、2、3中3种政策工具影响投资水平的预期。从控制变量上看,3个子模型中现金持有(Cash)对投资水平均在1%的水平上显著正相关,说明现金储备越多,投资水平越高。另外发现,第一大股东持股比例越高,投资水平越高;管理费用率越高,投资水平越高;自由现金流越充分,投资水平越高;公司规模与投资水平呈反向关系,长期借款子方程中在10%的水平上显著负相关。

表5显示了3种政策工具对投资效率的影响,可见农业上市公司产业扶持与投资效率之间的关系与已有研究不一致,其中税收优惠和政府补助子模型未见与投资效率之间的显著性关系,长期借款子模型则在1%的水平上与投资效率正相关,说明长期借款越多,投资效率越低。结合表4的报告,假设1和3得到了验证,假设2得到部分验证。考察控制变量方面,需要指出的是在3个子模型中现金储备均与投资效率显著正相关(5%水平),公司规模则与投资效率显著负相关(1%水平),说明现金储备越多,投资效率越低;公司规模越小,投资效率越低。

4.3 稳健性检验 为了提高投资效率的测度效度及研究结论的可信度,借鉴Biddle[28]的方法对投资效率重新进行衡量,主要结论不变。变动样本年限,分别衡量3种政策工具对投资水平及投资效率的影响,主要结论不变。借鉴王克敏等[10]的方法,把税收优惠、政府补助和长期借款设置虚拟变量,按分布从小到大均分为5部分,分别设值1~5分,重新进行回归分析后发现主要结论不变,说明基本回归结论比较稳健。

4.4 投资效率的进行一步分析

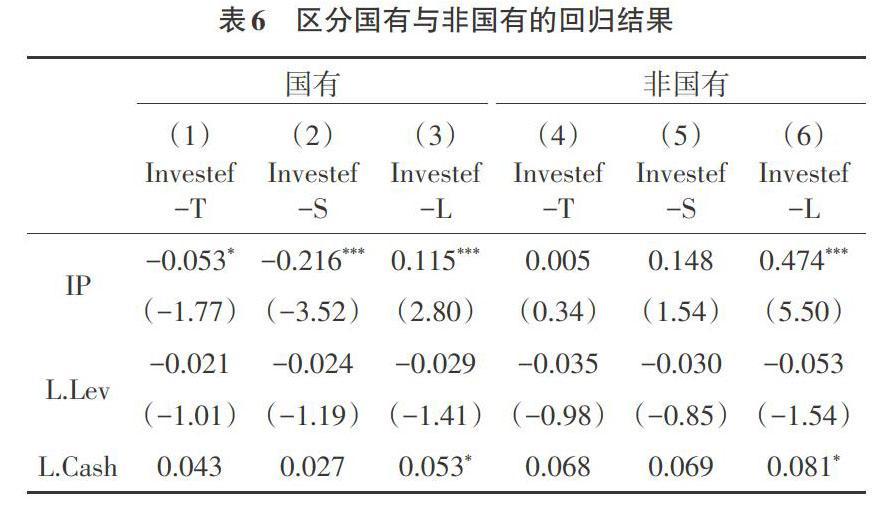

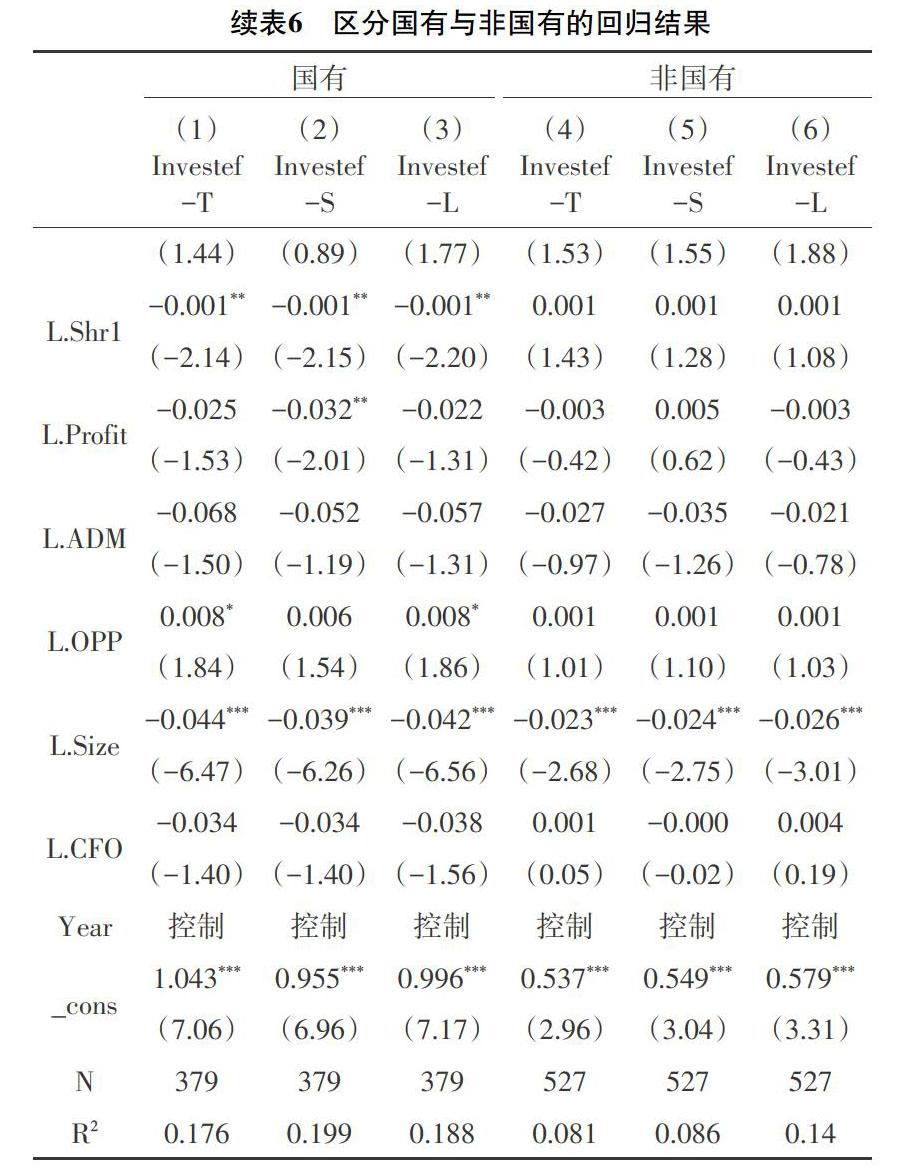

4.4.1 考虑产权性质分组检验 公司产权属性不同可能导致投资效率呈现差异,究竟是国有企业还是民营企业存在更为严重的投资低效率,已有文献存在着冲突性的证据[29]。根据实际控制人的性质,区分为国有和非国有来分析投资效率,发现差异性比较明显,实证结果见表6。长期借款子方程均与投资效率显著正相关(1%水平),而在国有样本中,税收优惠和政府补助均与投资效率显著负相关(分别是10%和1%的水平),说明国有样本中税收优惠和政府补助均提高了投资效率,而在非国有样本中则无明显关系。控制变量中值得注意的是,在国有样本中第一大股东持股比例与投资效率显著负相关(1%水平上),说明国有农业上市公司第一大股东持股比例越大,投资效率越高。另外在所有样本中,公司规模与投资效率负相关(1%水平上)。

4.4.2 基于独立董事比例调节效果的分析 独立董事通过监督、制衡公司管理层,对公司的投资决策施加影响,能够减少因代理问题产生的投资效率低下现象[30]。独立董事比例的提高整体上可明显改善投资效率[31],独立董事独立性越强,上市公司内部控制对非效率投资的抑制作用越明显[32]。李继志等[33]研究发现,独董比例与农业上市公司绩效显著正相关。在模型(2)的基础上加上独董比例(Pid)和独董比例与产业政策的交乘项(IP×Pid),其他控制变量和(2)相同,用Control合并表示。

[Investefi,t=β0+β1IPi,t+β2Pidi,t+β3IPi,t×Pidi,t+ β4Controli,t-1+ε] (3)

模型(3)的回归结果见表7,3个子方程的结果表现出很大的差异性,税收优惠子方程中,产业政策系数为负但不显著,产业政策与独董比例的交乘项也不显著;政府补助子方程中产业政策与投资效率在1%的水平上显著负相关,说明政府补助的实施提高了农业上市公司的投资效率,然而交乘项的系数显著为正,可能是独董比例对投资效率的影响在一定程度上挤占了政府补助对投资效率的影响;长期借款子方程中,产业政策与投资效率在1%的水平上显著正相关,说明长期借款的增加会降低农业上市公司的投资效率,交乘项的系数显著为负,可能是独立董事比例的提高削弱了长期借款对投资效率的影响。独董比例在3个子方程中的系数均为负,但均不显著。

5 结论与建议

5.1 结论 本研究将产业政策常用的税收优惠、政府补助及长期借款3种政策工具置入同一个研究框架内,从企业微观层面来研究。结果表明:税收优惠、政府补助及长期借款均能提高农业上市公司的投资水平,而对投资效率的影响则不同,长期借款降低了投资效率,而税收优惠和政府补助对投资效率无显著影响。按产权性质将农业上市公司区分为国有和非国有后进一步分析,发现长期借款依然降低了投资效率,而在国有样本中,税收优惠和政府补助则提高了投资效率。考察独董比例的调节作用进一步分析,发现税收优惠与投资效率依然没有显著关系;政府补助提升了农业上市公司的投资效率,独董比例则弱化了其效果;长期借款降低了农业上市公司的投资效率,独董比例则降低了其影响程度。

5.2 建议 基于以上研究结论,对农业上市公司如何提升投资效率提出以下几点建议:鼓励农业上市公司吸纳更多的国有资本,国有农业上市公司的投资效率显著高于非国有农业上市公司,并且从农业上市公司的主营来看,毕竟事关老百姓的菜篮子,用国有农业上市公司的产品更让老百姓有安全感。具体比较这3种工具,税收优惠显得比较中性,影响不大。可择机选择加大政府补助或者加大长期借款扶持力度。加大对国有农业上市公司的政府补助,可以提升投资水平及投资效率,同时适当提高农业上市公司独立董事的比例,约束管理层的投资行为,进一步提高投资效率。

参考文献

[1]宋文月,任保平.改革开放40年我国产业政策的历史回顾与优化调整[J].改革,2018(12):42-53.

[2]陈冬华,李真,新夫.产业政策与企业融资——来自中国的经验证据:2010中国会计与财务研究国际研讨会论文集[C].上海,2010.

[3]黎文靖,李耀淘.产业政策激励了公司投资吗[J].中国工业经济,2014(05):122-134.

[4]楊蓉,刘婷婷,高凯.产业政策扶持、企业融资与制造业企业创新投资[J].山西财经大学学报,2018,40(11):41-51.

[5]Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2-3):159-189.

[6]张新民,张婷婷,陈德球.产业政策、融资约束与企业投资效率[J].会计研究,2017(04):12-18.

[7]韩超,孙晓琳,肖兴志.产业政策实施下的补贴与投资行为:不同类型政策是否存在影响差异?[J].经济科学,2016(04):30-42.

[8]唐建新,罗文涛.产业政策、政治关联与民营企业投资[J].商业研究,2016(11):33-40.

[9]林毅夫,巫和懋,邢亦青.“潮涌现象”与产能过剩的形成机制[J].经济研究,2010,45(10):4-19.

[10]王克敏,刘静,李晓溪.产业政策、政府支持与公司投资效率研究[J].管理世界,2017(03):113-124.

[11]赵连静,何忠伟.融资约束、代理冲突与农业上市公司投资效率研究[J].农业技术经济,2011(04):85-92.

[12]关玉荣,杨玲.内部控制质量对投资效率的影响——基于农业上市公司经验数据[J].江苏农业科学,2016,44(04):519-522.

[13]高冲,张敏.农业上市公司投资效率及其影响因素分析——基于随机前沿SFA方法[J].财会月刊,2015(29):21-25.

[14]刘啟仁,赵灿,黄建忠.税收优惠、供给侧改革与企业投资[J].管理世界,2019,35(01):78-96.

[15]刘娟.加速折旧税收政策对制造业固定资产投资影响的研究[D].杭州:浙江财经大学,2018.

[16]曹越,陈文瑞.固定资产加速折旧的政策效应:来自财税[2014]75号的经验证据[J].中央财经大学学报,2017(11):58-74.

[17]柳光强.税收优惠、财政补贴政策的激励效应分析——基于信息不对称理论视角的实证研究[J].管理世界,2016(10):62-71.

[18]郑安,沈坤荣.自主创新、产业政策与经济增长[J].财经科学,2018(06):39-52.

[19]Musacchio A,Lazzarini S G,Aguilera R V.New Varieties of State Capitalism:Strategic and Governance Implications[J].Academy of Management Perspectives,2015,29(1):115-131.

[20]康妮,陈林.产业政策实施下的补贴、竞争与企业生存[J].当代经济科学,2018,40(2):85-93,127.

[21]余珍,韩金红.“丝绸之路核心区”财税政策对投资效率的影响——基于A股新疆上市公司的经验证据[J].财会月刊,2017(24):112-117.

[22]李刚,侯青川,张瑾.政府补助与公司投资效率——基于中国制度背景的实证分析[J].审计与经济研究,2017,32(04):74-82.

[23]何熙瓊,尹长萍,毛洪涛.产业政策对企业投资效率的影响及其作用机制研究——基于银行信贷的中介作用与市场竞争的调节作用[J].南开管理评论,2016,19(5):161-170.

[24]张美莎.产业政策、银行贷款羊群行为与产能过剩[D].郑州:河南大学,2017.

[25]丁建霞,谢丹夏.农业上市公司效率对成长性的影响[J].世界农业,2019(03):32-39.

[26]冯飞鹏.产业政策、信贷配置与创新效率[J].财经研究,2018,44(7):142-153.

[27]袁博,芮明杰.产业政策对企业非相关多元化经营行为的影响研究[J].当代财经,2017(01):88-99.

[28]BIDDLE G C,HILARY G,VERDI R S.How does financial reporting quality relate to investment efficiency?[J].Journal of Accounting and Economics,2009,48(2-3):112-131.

[29]喻坤,李治国,张晓蓉,等.企业投资效率之谜:融资约束假说与货币政策冲击[J].经济研究,2014,49(05):106-120.

[30]刘慧龙,吴联生,王亚平.国有企业改制、董事会独立性与投资效率[J].金融研究,2012(09):127-140.

[31]程柯,陈志斌,赵卫斌.产权性质、独立董事机制与投资效率——来自中国A股非金融类上市公司的经验证据[J].技术经济,2012,31(03):103-109.

[32]姜蕾.独立董事、内部控制与投资效率[J].经济研究参考,2016(21):91-95.

[33]李继志,梁梓淇.董事会治理对农业上市公司绩效的影响——基于35家上市公司2011-2016年数据[J].湖南农业大学学报(社会科学版),2018,19(2):74-79.

(责编:张宏民)

猜你喜欢

合作经济与科技(2017年1期)2017-01-03

现代管理科学(2017年1期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

商业经济(2016年3期)2016-12-23

时代金融(2016年29期)2016-12-05

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18