正邦科技股权激励绩效研究

2021-09-07 07:20张国富张嘉琦

合作经济与科技 2021年18期

□文/ 张国富 张嘉琦

(黑龙江八一农垦大学 黑龙江·大庆)

[提要] 本文以股权激励对农业上市公司的绩效作用为指导,以2007 年在深交所上市的正邦科技公司作为研究样本,借助事件研究法进一步探讨该公司2016 年实施的股权激励对公司财务绩效的影响。结果显示:在公司不存在提前泄露消息或进行内幕交易情况下,实施股权激励计划对正邦科技的绩效具有短期的正向激励作用,可以在一定程度上促进公司健康发展,但长期内对公司的绩效作用并不明显。

作为一项可以有效解决企业委托代理矛盾的制度,股权激励在近几年被很多企业积极应用。股权激励可以在降低委托代理成本的同时,提高公司的经营收益;可以在留住核心人才的同时,吸引更多有能力的人才;可以在激励管理者的同时,提高公司的经营绩效。

农业作为国民经济中的重要部分,农业上市公司的发展也备受关注。为响应国家“脱贫志坚”的号召及进一步探讨股权激励对公司财务绩效的影响,本文选取具有“公司+农户”合作养殖模式的江西正邦科技股份有限公司作为研究对象,这对促进农业公司健康稳定发展、提升公司竞争能力具有现实意义。

一、正邦科技股权激励方案概述

(一)公司简介。正邦集团(002157),1996 年由中外合资联合成立,2007 年在深圳证交所上市,截至目前在我国拥有700 家分子公司、70,000 多名员工。此外,正邦集团还发起设立了江西省首家民营银行裕民银行,该银行于2019 年9 月28 日开业。2020 年公司的总产值达到1,037 亿元,实现了集团的“千亿”目标。正邦科技股份有限公司采用的是“饲料-兽药-生猪养殖”业务板块组合的农牧产业链模式,形成了上下游高度关联的发展战略,其主要从事业务有销售与生产饲料、生猪、兽药、农药,为农户、种植户提供相关综合服务等。

(二)股权激励计划概述。2016 年4 月8 日,正邦科技公布了股权激励计划(预案),计划向627 名激励对象授予了股票期权共计2,999万份,行权价格为18.95 元/份。在2016 年8 月6 日该公司披露了《关于股票期权授予登记完成公告》,表明该计划授予完成,该股权期权授予日为2016 年6 月2 日,授予日起一年后满足行权条件的激励对象可以分3 期申请行权,期权有效期为48 个月。目前,正邦科技在2016年实施的股权激励计划已经完成。

二、正邦科技股权激励短期绩效分析

(一)数据来源。本文以正邦集团作为研究样本,采用事件研究法,对该企业2016 年实施股权激励计划与经营绩效的关系进行研究。数据来源于巨潮资讯网(CNINF)和深圳上交所披露的相关报告。

(二)事件研究方法。 事件研究法是一种衡量某一事件对公司股价波动的影响的方法。通过计算该事件未发生前的正常收益率与该事件后的实际收益率,对比分析后得出其相应结果。

1、确定定义事件及事件日。 本文研究正邦科技2016 年股权激励对公司绩效的影响,故确定该公司发布股权激励(草案)为研究事件,则2016 年4 月8 日为事件日。

2、确定事件窗口期及估计期。 选取事件窗口期为公告日前10 日和后10 日,即事件期间21 日。事件期间之前的120 个交易日为事件估计期。

3、计算预期正常收益

第一步:①计算个股收益率,可以通过Rit=Pit/Pit-1-1 计算,其中t 为时间,Rit为正邦科技个股收益率,Pit、Pit-1分别为正邦科技个股在t 日和t-1 日的收盘价。②计算市场指数收益率,可通过Rmt=MPt/MPt-1-1 计算,其中t 为时间,Rmt为深圳成份指数收益率,MPt,MPt-1分别为深圳成份指数在t 日和t-1 日的收盘指数。

第二步:估计期(-130,-11)的实际交易数据计算正常收益率。构建市场模型 Rit=αi+βiRmt,将数据代入 EX-CEL,进行回归分析,得 αi,βi的估计值1.769044135、-0.0067033,即正邦科技个股收益率与深圳成份指数收益率的关系为Rit=1.769044135Rmt-0.0067033。

4、超额收益率的累计

第一步:假定该事件发生,个股波动正常,利用Rit=αi+βiRmt计算正邦科技个股在窗口期(-10,10)的预期正常收益率Rit^。

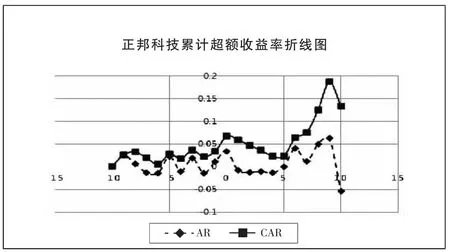

第二步:计算累计超额收益率。根据计算得出的预期正常收益率与该股票实际收益率比较,得出超额收益率,即AR=Rit-Rit^。根据计算结果超额收益率进行累加,得出超额累计收益率CAR,表示其事件对个股的总体影响。(表 1、图 1)

表1 正邦科技超额累计收益率一览表

图1 正邦科技累计超额收益率折线图

(三)结果分析。由表 1、图 1 可以看出:(1)公告日发布前 10 日,正邦科技股票累计超额收益率在(-0.05,0.05)之间波动较平稳,且公告当日正邦科技的股票累计超额收益率突然增加。表明其在事件日发生前不存在消息泄露或内部交易的情况,这为实施股权激励达到预期效果提供了良好的基础。(2)公告日发布后5 日内,超额收益率有明显下降,但均为正值。事件日第6 日开始正邦科技累计超额收益率又迅速上升,这期间股票的累计超额收益率波动幅度较大。表明该股权激励在股票市场的反映显著,持正面态度。

运用事件研究法对正邦科技2016 年实施的股权激励方案进行实证研究可以发现:在企业不存在消息泄露或提前进行内部交易的情况下,该股票累计超额收益率在事件日前后波动较明显,说明股权激励计划在正邦科技公司的应用效果较好。

三、正邦科技股权激励长期绩效分析

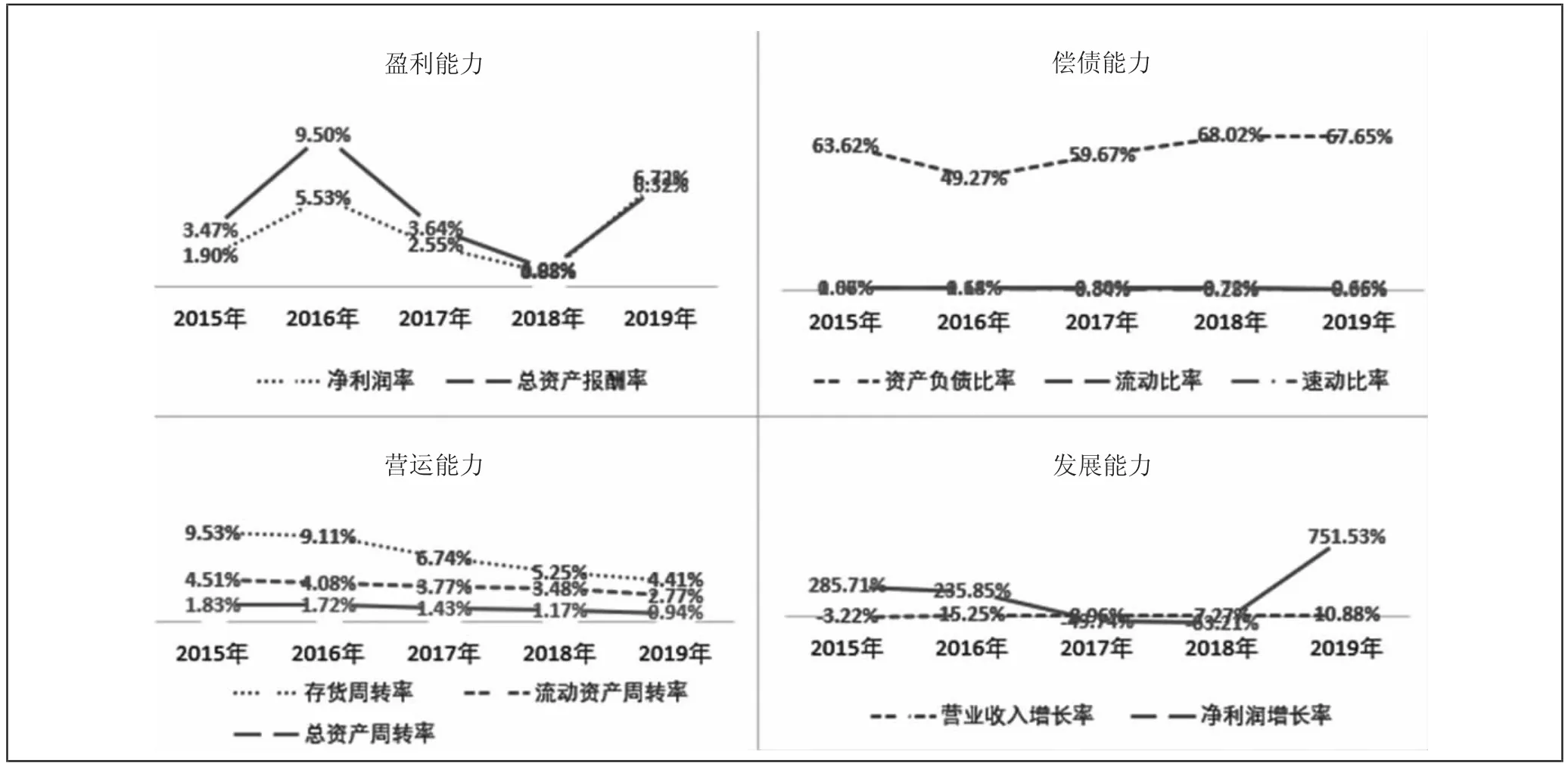

本文选取正邦科技财报中几项具有代表性的财务指标,对该公司实施股权激励后的盈利能力、偿债能力、营运能力、发展能力进行分析,指标趋势见图2。(图2)

图2 财务指标趋势图

(一)盈利能力。 由图2 可以看出,股权激励计划对该公司盈利能力影响不显著。营业收入增长率和净利润及增长率在2016 年开始下降,后在2018 年上升。说明股权激励并不能完全使其利润出现下降的情况,关键还在于产品的质量与生猪的存活率、养殖技术等。

(二)偿债能力。 从图2 可以看出,资产负债率在经历2015 年的小幅下降后2016 年开始上升,且流动比率、速动比率在这期间都呈现下降状态,表明该企业在2016 年后债务资本不断增加。查阅相关财报后发现,公司在2017 年进行大规模的猪场建设,短期借款、一年内到期的流动负债大幅增加,表明股权激励计划在一定程度上影响该公司的资本结构。

(三)营运能力。从图2 可以明显看到的是,正邦科技的存货周转率、流动资产周转率、总资产周转率都呈现下降的状态。财报中显示销售收入逐年上升,说明股权激励计划在一定程度上激励了管理层,对提升公司的营运能力起到了作用。

(四)发展能力。 从图2 可以看出,营业收入增长率在2016 年突增后一直为正数,表明正邦科技公司正在不断发展中。净利润增长率自2015 年开始持续下降至为负数,直到2019 年剧增,翻了几倍。总体来看,股权激励计划对于正邦科技的长期影响并不明显,而对于短期营业收入影响较大,效果比较明显。

四、结论

本文选取具有代表性的正邦科技作为研究对象,对其2016 年实施的股权激励计划进行研究。研究发现:正邦科技实施的股权激励计划在市场中有积极反应,效果较显著,对于该公司的绩效而言,短期内具有正向影响,特别是营业收入的激励效果;长期内效果不显著。企业应不断优化自身治理结构,充分发挥股权激励的作用,以期在农业大背景下,提升公司的竞争能力,实现公司又快又好的发展。

猜你喜欢

当代水产(2022年7期)2022-09-20

当代水产(2019年5期)2019-07-25

现代营销(创富信息版)(2018年10期)2018-10-12

甘肃农业(2017年3期)2017-04-22

北方牧业(2016年9期)2016-12-17

中国猪业(2016年2期)2016-01-29

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27