2020年中国省会及副省级城市金融竞争力评价报告

2021-09-18 13:10

银行家 2021年9期

鉴于城市金融竞争力对城市体系的特殊影响,本专题报告选择中国省会及副省级城市作为样本,研究其金融竞争力对于推动城市高质量发展的实践指导作用。本报告研究对象包括26个省会城市、4个直辖市和5个计划单列市(限于数据可得性原因,样本城市不包括港澳台地区城市和西藏自治区城市)共35个样本城市。35个样本城市的共同特点:具有较高的国内外知名度,经济社会发展水平较高,集聚了丰富的金融要素资源,金融服务实体经济的能力强等。与此同时,35个省会及副省级城市多数提出了建设区域性金融中心城市,或者建设国际金融中心城市的发展目标。

中国省会及副省级城市金融竞争力分析

综合对比2020年35个样本城市得分情况可以发现,城市金融竞争力评价总分的均值为70.41,中位数为71.58,均超过60分,整体水平较高。在35个样本城市中,有20个样本城市的金融竞争力高于70分,占总样本城市的57.14%;有9个样本城市的金融竞争力高于60分,占总样本城市的25.71%;有6个样本城市的金融竞争力高于50分,占总样本城市的17.14%。这表明,35个样本城市金融竞争力评价总分处于较高水平,高中有低,低中有高,高中低得分均有所体现。再进一步分析35个样本城市金融竞争力的差异化程度可以发现,35个样本城市金融竞争力评价总分的标准差为10.55、方差为111.36、变异系数为0.15、最小值为47.05、最大值为90.99,说明35个样本城市金融竞争力综合得分的差异化程度比较低。

分析2020年35个样本城市金融竞争力的基础指标、发展指标和优化指标的得分情况可以看出:基础指标、发展指标和优化指标得分的均值依次为85.23、60.79和65.21,中位数依次为91.28、59.81和66.35,这三个分项指标的平均得分均超过60分,进一步验证了35个样本城市金融竞争力整体水平较高,但影响35个样本城市金融竞争力的基础指标、发展指标和优化指标之间的发展程度不同。基础指标的均值和中位数最高,说明基础指标是支撑城市金融竞争力的关键指标;發展指标的均值和中位数均在60分和70分之间,处于中等发展水平;优化指标的均值和中位数在60分附近,说明优化指标的均值和中位数相对较低。再进一步分析中国35个省会及副省级城市金融竞争力的基础指标、发展指标和优化指标得分差异化程度可以发现,基础指标、发展指标和优化指标得分的标准差依次为15.73、9.2和12.55,变异系数依次为0.18、0.15和0.19,说明基础指标、发展指标和优化指标得分的离散程度相对较低,即发展指标和优化指标是影响城市金融竞争力提升的主要因素(见表1)。

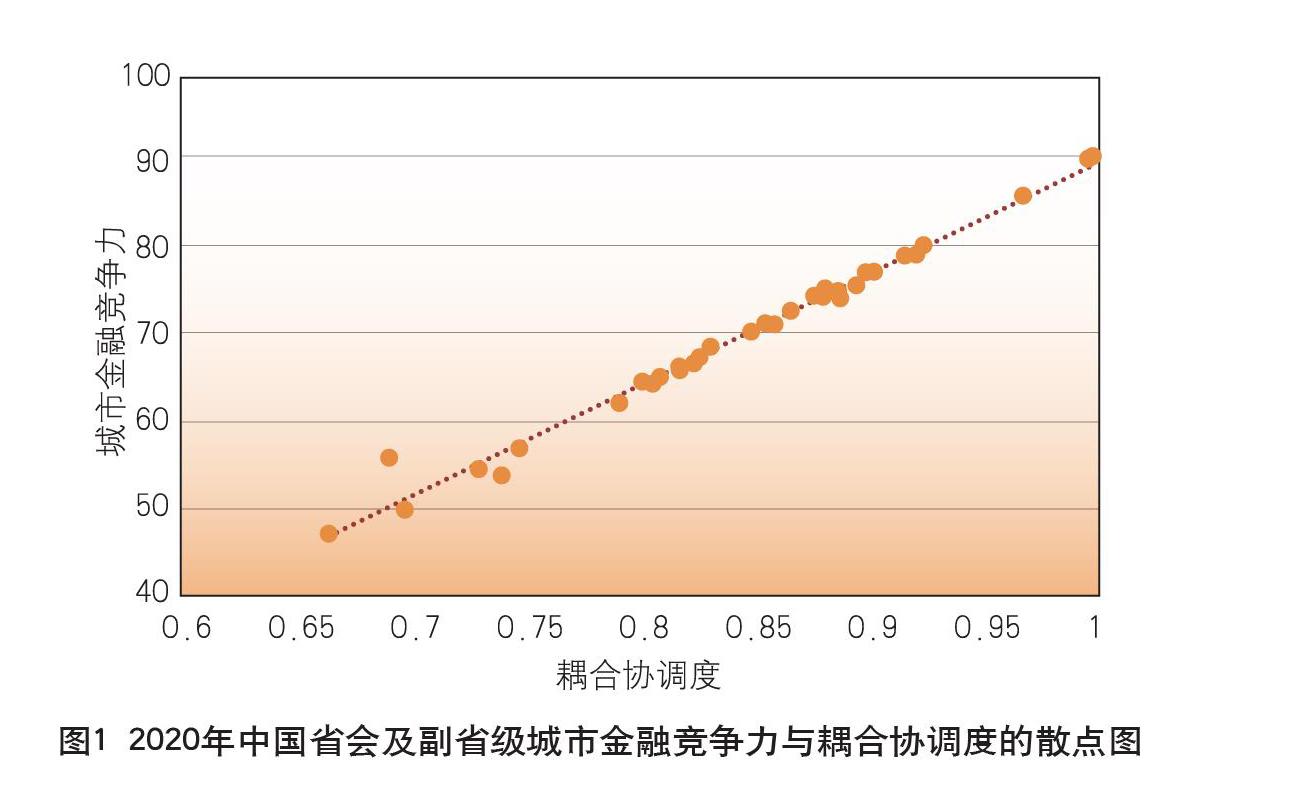

运用极大值极小值法将基础指标、发展指标和优化指标统一转换成介于0和1之间的标准化指数,然后再计算这三个一级指标间的耦合协调度。计算结果发现,耦合协调度指标排名前十的城市与城市金融竞争力排名前十的城市高度一致。耦合协调度排名前十的城市分别为北京、上海、深圳、杭州、广州、天津、南京、武汉、成都和宁波,其对应的耦合协调度值依次为0.998、0.997、0.969、0.924、0.922、0.921、0.918、0.903、0.9和0.895。城市金融竞争力排名前十的城市依次为北京、上海、深圳、杭州、天津、广州、南京、武汉、成都和宁波。在前十名城市中,广州和天津对应的耦合协调度的得分、排名和对应城市金融竞争力的得分、排名非常接近,其他8个城市耦合协调度的排名和金融竞争力的排名完全一致。进一步分析35个样本城市发现,耦合协调度的均值为0.848,中位数为0.86,标准差为0.081,变异系数为0.096;城市金融竞争力与耦合协调度的相关系数高达0.994,说明城市金融竞争力与耦合协调度之间高度相关(见图1)。为此,较高的城市金融竞争力得益于其分项指标之间较高的的耦合协调度。要想不断提高城市金融竞争力,就需要提高城市各分项指标之间的耦合协调度。

银行存贷款、地方财政收入和GDP规模可以助力35个样本城市金融竞争力提升,但经济支持力和城市保障力对中国省会及副省级城市金融竞争力的提升形成掣肘。图2是35个样本城市金融浓度、金融密度、金融速度、银行存贷款、地区生产总值、地方财政收入、金融发展力、经济支持力和城市保障力等9个次一级、二级指标的雷达图。通过图2的对比分析可以了解到,35个样本城市金融竞争力的细分指标得分的平均值明显高于290个城市得分的平均值,这说明构成35个样本城市金融竞争力指标具有强劲的竞争优势。再进一步对比分析发现,35个样本城市的银行存贷款、地方财政收入和GDP规模远高于全国平均水平,然而经济支持力和城市保障力水平相对弱化,并且成为提升样本城市金融竞争力的短板。如果不采取切实可行的改善措施,未来有可能会阻碍城市金融竞争力的提升。

中国省会及副省级城市金融竞争力分级

利用聚类分析方法,将35个样本城市金融竞争力分为四个等级:城市金融竞争力总体得分在79分以上的为第一层级,70~79 分的为第二层级,59~69分的为第三层级,59分以下的为第四层级。然后分别对不同层级的样本城市进行分析(见表2)。

我国省会及副省级城市,在发展中有其自身的突出优势,特别是在金融机构网点数、银行存贷款规模、固定资产投资增速、人均财政支出、城市就业机会等指标中体现得尤为突出。研究这些重点指标对于提升省会及副省级城市的金融竞争力水平具有重要的现实指导意义。在此基础上,可以更好地提升省会及副省级城市金融服务实体经济的能力,进而带动其他城市的协同发展(见表3)。

第一层级

第一层级样本城市金融竞争力水平较高,并占有丰富的金融要素资源。北京、上海、深圳、杭州、天津、广州、南京的城市金融竞争力不仅在中国35个省会及副省级城市金融竞争力排行榜中位列前七,而且在中国内地290个城市金融竞争力排行榜中也位于前七名。其中,北京、上海和深圳的城市金融竞争力位列全国前三名,相对应的基础指标、发展指标和优化指标也排名前三,北京、上海和深圳金融竞争力三足鼎立态势初步形成。经过测算,第一层级城市金融竞争力均值为83.87,中位数为80.37,标准差为5.35,变异系数为0.06。由此可以得出结论:中国城市金融竞争力领先城市均集中于中国省会及副省级城市的第一层级。

进一步分析第一层级样本城市的重点指标,北京、上海在城市公共服务、金融机构网点数和银行存贷款总额等三级指标的总体排名靠前,而在固定资产投资增速和城镇就业率方面的排名相对较弱,低于第一层级的其他城市;深圳和杭州的整体表现较为均衡,重点指标之间的耦合协调发展指数相对较高;天津和广州的固定资产投资增速、城市公共服务和金融机构网点数均位于35个样本城市的前十名,强于银行存贷款总额和城镇就业率等指标;南京城市公共服务和城镇就业率的排名相对较高,领先于金融机构网点数和固定资产投资增速排名。这反映出在中国省会及副省级城市中,第一层级城市占有大量金融要素资源,城市之间也存在着激烈的竞争。

第二层级

第二层级样本城市发展势头强劲,未来有望媲美第一层级领先城市。武汉、成都、宁波、重庆、长沙、郑州、福州、厦门、西安、合肥、昆明、青岛和济南共13个样本城市属于35个省会及副省级城市第二层级城市。其中,武汉、成都和宁波的城市金融竞争力在35个样本城市排名中分别列为第八位、第九位和第十位,重庆、长沙、郑州、福州等其他10个城市金融竞争力排名均位于前20位。第二层级城市金融竞争力均值为74.32,中位数为74.32,标准差为2.13,变异系数为0.03,比35个样本城市的均值高3.91、变异系数低0.12,而比第一层级样本城市的金融竞争力均值低9.55、变异系数低0.03。这反映出武汉、成都和宁波等第二层级的样本城市发展势头强劲,未来有望媲美第一层级样本领先城市。

进一步分析发现,第二层级城市的固定资产投资增速和城镇就業率表现较好。2020年第二层级城市的固定资产投资增速均值为79.1,略低于第一层级城市1.89,高于35个样本城市的均值4.26;城镇就业率均值为54.1,均高于4个层级样本城市均值,比第一层级城市均值高0.95。固定资产投资增速和城镇就业率的变异系数分别为0.08和0.3,均低于第一层级城市和35个样本城市相应指标的变异系数。第二层级城市金融机构网点数均值为87.3,略高于35个样本城市的均值(5.17),比第一层级城市的均值低(5.98),属于平均发展水平。然而,第二层级城市的银行存贷款总额和城市公共服务能力均值分别为30.16和33.9,远低于其他3个层级城市的均值。

第三层级

第三层级样本城市主要是中西部省会及副省级城市,后发优势强劲。石家庄、南昌、南宁、大连、贵阳、哈尔滨、长春、太原和兰州这9个城市均属于第三层级城市,第三层级城市金融竞争力在35个样本城市中的排名依次在第21位和第29位之间,位于全国290个城市金融竞争力排名的第23位和第39位之间。第三层级城市金融竞争力的均值为65.87,中位数为66.02,分别比35个样本城市的均值和中位数低4.54和5.56,但比全国290个样本城市的金融竞争力均值和中位数分别高出24.47和27.25,这反映出第三层级城市的金融竞争力发展势头十分强劲。

进一步分析可知,第三层级城市的公共服务能力偏低,制约了城市金融竞争力的进一步提升。比较第三层级城市的重点指标发现,第三层级城市的公共服务能力均值低于其他三个层级城市的均值,在四个层级城市中的均值最低。此外,第三层级城市公共服务能力的变异系数为0.33,总体表现较为一般,未来应有较大提升空间。

第四层级

第四层级样本城市主要集中了欠发达地区的省会城市,耦合协调度指标有待提升。乌鲁木齐、沈阳、呼和浩特、海口、银川和西宁这6个城市为第四层级城市。受高层级城市虹吸效应影响,第四层级城市的耦合协调度指标相对偏低。通过测算,第四层级样本城市一级指标间的耦合协调度均值为0.712,分别比第一、第二、第三层级样本城市的耦合协调度指标低0.238、0.167和0.102,但仍比全国290个样本城市高。同是省会城市,受发达地区虹吸效应影响,第四层级城市金融竞争力水平较低,服务实体经济的能力偏弱。

经过进一步分析可知,第四层级城市的银行存贷款总额较高,但城市金融机构网点数和城镇就业率偏低。通过比较不同层级城市可以看出,第四层级样本城市银行存贷款总额得分均值为46.81,略低于第一层级样本城市均值,但高于第二、第三层级样本城市及35个样本城市均值。但在金融机构网点、固定资产投资增速、公共服务能力及城市就业机会等方面,第四层级样本城市均值均低于35个样本城市。第四层级样本城市具有较高的融资规模,然而城市金融机构网点数和城市就业率均值均低于其他三个层级样本城市,这反映出其虽有较高的融资规模,但在服务实体经济发展中尚有较大的努力空间。

(本报告由中国社会科学院金融研究所、特华博士后科研工作站、《银行家》研究中心联合课题组共同完成,课题主持人为王力、黄育华,课题组成员包括刘笑男、王师、王伟、谢典均、王子鹏和张晓娇)

猜你喜欢

中国应急管理科学(2022年2期)2022-05-23

教育周报·教研版(2021年11期)2021-06-30

阅读(快乐英语高年级)(2020年5期)2020-07-27

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30

瞭望东方周刊(2019年3期)2019-02-28

中国电子报(2019年90期)2019-02-22

计算机辅助工程(2018年3期)2018-09-17

党史文苑(2015年12期)2015-09-10

新闻爱好者(2014年11期)2014-12-01