数字金融、中小企业债务融资与债权人异质性

2021-09-24 15:18陈廉易露陈强

贵州财经大学学报 2021年5期

陈廉 易露 陈强

摘 要:借助2011~2018年中小企业板上市公司数据,探究数字金融是否降低企业债务融资成本及其作用机制。研究发现,数字金融负向影响企业债务融资成本。进一步地,基于债权人异质性视角,发现数字金融对银行贷款融资具有促进作用,而对商业信用贷款融资具有抑制作用。从数字金融的传导机制来看,企业内部控制在数字金融影响的机制识别中扮演着部分中介角色。基于此,结合实证研究结论从落实数字金融政策、金融供给侧改革以及提升企业自身内部建设等角度可为中小企业融资纾困解难提供相应的建议与参考。

关键词:数字金融;中小企业;债务融资成本;债权人异质性

文章编号:2095-5960(2021)05-0053-08;中图分类号:F830.3;F830.5

;文献标识码:A

一、引言

我国中小企业融资问题一直是学术界关注的重要话题之一,其产生的根源在于信息不对称。信息不透明导致的逆向选择诱发银行信贷配给,从外部资金供给上限制中小企业融资规模。中小企业因其资金少、规模小、抗风险能力弱等自身禀赋难以达到银行贷款门槛,再加上其财务信息不完善、信息披露不全等问题的存在,金融机构难以识别企业的偿债能力与商业信用,以偏向选择较高风险预期报酬或拒绝贷款方式规避中小企业不可识别的风险。此外,不健全的企业征信体系导致大量金融资源向低风险高收益的大型、国有企业倾斜,融资难、融资贵问题是中小企业生存发展之常态。已有研究主要从信息披露、治理结构和关联关系等方面纾因中小企业融资困境。信息披露上,企业高质量的会计信息可向利益关联者传达良好财务状况和经营讯息[1],可观的预期收益将降低债权人索取的资金占用额,以达到企业降成本的效果。治理结构上,抑制管理层的机会主义行为可实现降成本效果,同时公司治理好坏将直接影响债权人的借贷决策[2]。关联关系上,银企、政企关联关系都会影响企业融资成本,有研究指出,较多地与银行建立关联可缓解信息不对称,达到降低企业融资成本的目的,政治关联企业可受较多政治保护,为之带来隐性信用担保、低税率和更多财政支持等便利,减轻企业融资成本负担。[3]

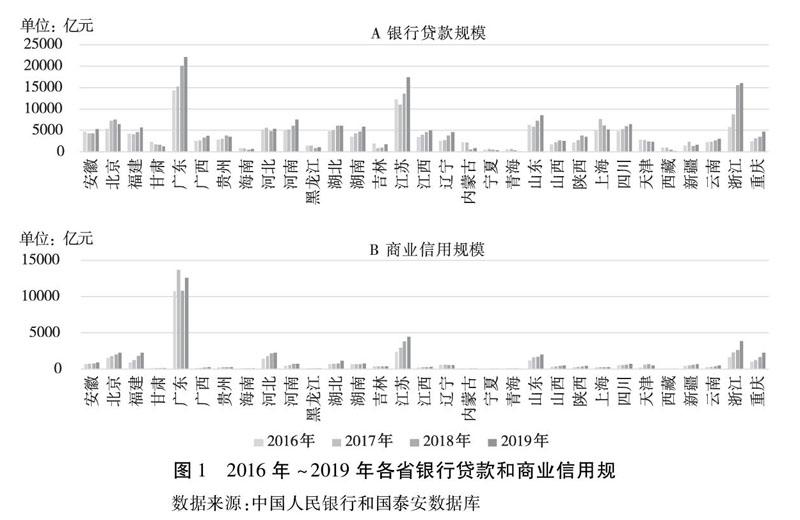

数字金融是基于新型数字技术,革新金融产品、服务和商业模式的系列金融活动,通过其普惠性增加弱势群体收入,缩小城乡收入差距,利于社会稳定和经济包容增长。数字金融可以缓解传统金融在领域、属性及阶段的错配问题,提高资源配置效率,促进企业创新。针对微观企业受众,研究表明数字金融能够降低企业信贷门槛,提高金融可触达性和服务效率[4],拓宽企业融资边界。此外,因我国债券市场不健全,就中小企业而言,往往使用银行和商业信用融资方式缓解资金问题。图1为2016~2019年各省银行贷款和商业信用规模①[①鉴于数据的可获得性,图1中银行贷款规模数据来自中国人民银行发布的地区人民币贷款额,商业信用规模的数据来自国泰安数据库,将各省上市企业应付账款、应付票据和预收账款数据加总而得。],由图1可知,我国大部分省份的银行贷款和商业信用规模呈曲折上升态势,广东省在这两个方面均处于全国领先水平,且我国银行贷款规模普遍大于商业信用规模,东部地区整体融资大于中西部地区。

综上,已有大量文献围绕中小企业融资约束成因及解决办法展开研究,且探寻数字金融对缩小收入差距、实现社会公平、促进经济增长等宏观层面的研究与日俱增。而本文从微观视角出发,以2011~2018年中小企业板数据为样本,首先研究了数字金融对中小企业的债务融资成本有何影响;其次,文章基于债权人异质性视角,分析了数字金融对银行贷款融资和商业信用融资的影响及其差异;最后,对数字金融的影响机制进行识别。此外,本文基于债权人异质性视角,比较了数字金融对不同债务融资方式的影响及其差异,为有针对性地找到中小企业融资难、融资贵原因,进而切实有针对性地解决这一问题提供了理论和实证分析的依据与支撑。

二、理论分析与研究假设

(一)数字金融与企业债务融资成本

近年来我国数字金融发展迅猛,其网络效应、规模经济和范围经济实现了普惠金融特质,使企业能以低成本、多渠道方式获得债务融资。具体而言,首先,根据麦特卡夫定律,互联网所拥有的价值是互联网中节点数的平方,当互联网用户增多时将会带来互联网价值呈几何式增长。伴随着以电子商务、第三方支付、互联网理财等为代表的现代数字金融的扩张,小微企业能够最大限度利用互联网获取外部资源的同时增强企业透明度,且企业和用户参与数越高,互联网金融带来的经济外部性将愈发明显。其次,互联网金融具有高固定成本、低边际成本或零边际成本特点,极大降低了企业参与金融活动的门槛,企业参与得越多,互联网金融服务的平均成本将越少,企业债务融资成本也就越低,其规模经濟就越明显。相较于单个的金融产品与服务成本,数字金融下针对中小企业融资需求提供的异质化产品与服务将单位成本摊薄,实现了范围经济。由此,数字金融带来的经济外部性、规模经济和范围经济带动金融资源的“增量补给”,低门槛的金融资源获取可以降低企业融资成本。由此,我们假设:

H1a:数字金融能够降低企业债务融资成本。

银行贷款融资作为传统资金融通方式,其借贷前提是中小企业具有说服商业银行贷款给自己的能力,这里的能力既指企业所拥有的固定资产、财务状况、盈利能力等偿债“硬实力”,也指企业的信用资质、风险应对等隐性“软实力”。但在现实情况中,“关系型”贷款情况更容易发生,有政治关联或银企关系亲密的企业更容易获得时间长、数量多、利率低的贷款[5],而没有政治背景或银企关系疏远的企业将会因信息不对称、银行歧视等原因导致融资失败。因此,当信息不对称造成企业无法获得正规金融服务时,其往往会选择商业信用这类非正规金融服务,致使商业信用融资作为企业融资的替代渠道出现。Ge & Qiu研究指出我国非国有企业进行商业信用融资更多,目的是为满足企业短期资金需要而非经营需要。[6]Persen等研究认为,发展中国家利用商业信用进行外部融资的行为更加突出。[7]以上研究表明,在我国企业,特别是在民营等中小企业中,除通过银行贷款获取融资外,获取商业信用融资也是它们的又一选择。

谢平和周传伟首次提出互联网金融模式,并认为该模式改变了金融业的分工与专业化程度。[8]互联网金融利用融资渠道的便捷性和成本的低廉性吸引银行存款客户,影响银行存款结构并抬高银行的付息成本,加重银行业承担风险的水平,冲击着那些规模小、非国有的商业银行。战明华等人研究发现互联网金融降低了金融市场的摩擦,弱化了带有政策性质的银行信贷。[9]数字金融的发展推动着利率与市场化进程,影子银行和互联网金融降低贷款利率,对银行的盈利能力带来冲击。虽然数字金融给商业银行带来了巨大冲击,但同时也推动银行积极变革。Brewer研究发现,与中小型商业银行相比,大型银行更倾向于利用网络技术增强业务竞争力。[10]与此同时,互联网金融知识效应溢出给商业银行带去新的产品与服务理念,积极与互联网金融企业进行资源的共享与互补,从而提升了商业银行的全要素生产率。由此我们发现,在数字金融的影响下,传统商业银行并不是坐以待毙的,它们借助新型数字技术积极找寻解决方案,金融产品的创新和数字化管理为企业银行贷款融资带去“红利”。因此,我们认为,数字金融可以推动传统商业银行积极转型升级,通过拓展融资渠道并降低贷款成本进而提升企业的银行贷款融资需求。而相较于银行贷款而言,银行贷款难度也决定了资金紧缺方是否使用商业信用,数字金融倒逼银行变革,银行贷款难度的下降可能对商业信用融资产生了“挤出效应”。综上,提出以下假设:

H1b:数字金融能够增加企业的银行贷款融资需求。

H1c:数字金融抑制了企业的商业信用融资需求。

(二)数字金融影响债务融资成本的传导效应——以企业内部控制为中介的机制识别

内部控制作为公司治理中的关键流程,在减少企业内幕交易行为、提升会计信息质量、创造企业价值等方面发挥着积极作用。但就中小企业而言,研究发现,由于大多数中小企业生命周期短且以赚取利润为目的,组织的资源整合与配用能力较低,企业管理者内部控制和战略意识不强。[11]此外,研究表明,以家族或民营形式存在的中小企业,其产权关系的模糊性使得组织内部管理机制不健全[12],“家长式”“泛家族化”式管理极易导致组织 “专制化”和决策失败,企业的生产运营不能满足企业管理者或利益关联者的预期,此时中小企业的内部控制处于失效或缺乏状态。

研究发现,数字金融对企业运营管理的有效性作用尤为明显。一方面,数字金融依托互联网、大数据等技术手段改变了传统金融资源配用形式[13],为企业提供了便捷高效的金融信息,企业利用数字技术获取金融信息,并对市场环境变化做出科学预判,增加企业与外部环境的信息交换,减少冗余信息对企业经营决策的干扰,提升管理者管理决策水平。另一方面,数字金融加速了金融资源的流通速度、流经广度和挖掘深度,金融资源更容易获取,保障了企业正常生产经营的活动资金,有助于企业成长,企业的内部控制水平也将得到提升。[14]信息时代的到来催生组织结构与管理方式的变革,传统组织结构演变为“网状式”“放射式”,信息化管理特点突出。企业内部控制信息化作为内部控制与信息的结合体,是内部控制工作的一项重要内容,数字金融依靠云计算、大数据等先进数字技术整合企业内部控制有效信息,对提升运用效率、降低运营风险具有积极作用。基于以上分析,我们假设:

H2:数字金融发展水平与企业内控水平正相关。

企业融资成本与企业内部控制紧密相关联。首先是内控的债务融资的定价作用。Costello等研究发现,企业内控不足或存在缺陷时,债权人将要求更高的贷款收益,这增加了企业债务融资成本。[15]此外,内部控制较低的企业其高管的离职率更高,对公司经营业绩造成波动,不稳定的债权收益将提高债权人的风险预期,进而增加企业的债务融资成本。反之,当企业内部控制水平较高时,企业的管理与控制活动更有效,面临的经营不确定性更低,债权人更加看好企业并对其经营充满信心,有助于降低债务契约门槛,减轻企业债务融资成本负担。其次,内部控制对减少代理冲突、降低代理成本具有正向调节作用。在我国,公司董事会必须对内部控制负责的内控制度,强化了对管理层的监督与激励,这会减少管理者在履责过程中逆向选择与道德风险,防范违法犯罪行为,降低企业代理成本和风险水平,从而实现企业低成本融资。数字金融通过减少信息噪音,提高信息交流和传播速度,提高了银行与企业间等交易双方的信息透明度,企业更能把控外部环境的变化,降低企业生产经营的不确定性。内部控制通过发挥债务融资定价作用、减少代理冲突和规制企业行为,间接放低了企业信贷的要求进而减轻企业债务融资负担。由此,我们假设:

H3:企业内部控制正向影响数字金融作用企业债务成本高低的过程,即企业内控起着中介作用。

三、变量解释与模型设定

(一)样本来源与前期处理

鉴于数字普惠金融指数的可得性,本文选取2011~2018年中小企业板公司为样本,财务数据来自国泰安数据库。我们对样本进行了如下设计以增强回归结果可靠性:(1)剔除金融业和财务数据不全的公司;(2)剔除ST、*ST和PT处理的公司;(3)对变量进行了1%和99%的缩尾处理。筛选后最终得到了4662个样本观测值。

(二)变量定义

被解释变量:企业债务融资成本(Debtcost1和Debtcost2),银行贷款规模(Loan)和商业信用规模(Credit),这里用银行贷款与商业信用规模的增减反映数字金融对不同债务融资方式产生的影响。考虑数据可得性的同时,沿用李广子等[16]人对企业债务融资成本定义并将其作为Debtcost1的代理变量,采用利息支出与债务本金比作为Debtcost2代理变量并运用在后续的稳健性分析中。

解释变量为数字金融(Dig),采用北京大學数字金融研究中心[17]发布的省级数字普惠金融总指数作为本文数字金融的代理变量,中介变量为企业内部控制水平(Lev),以迪博内部控制指数衡量,控制变量有企业的年龄(Age)、企业现有规模(Size)、企业资产有形性(Tangible)、流动比率(CR)、总资产收益率(ROA)、以及年份和行业虚拟变量。表1为变量及其定义。

(三)描述性统计分析

表2为描述性统计,其中Debtcost1均值0.06,表明样本企业平均债务融资成本为6.22%。Loan均值0.15,Credit均值0.15,说明企业债务融资中,银行贷款融资方式占14.57%,商业信用融资占15.38%,两者相差较小且商业信用融资占比略大于银行贷款融资占比,说明商业信用融资的替代作用不可小觑。Dig的标准差为84.49,较大的标准差表明近年来我国数字金融的发展变化较大。

(四)相关性检验

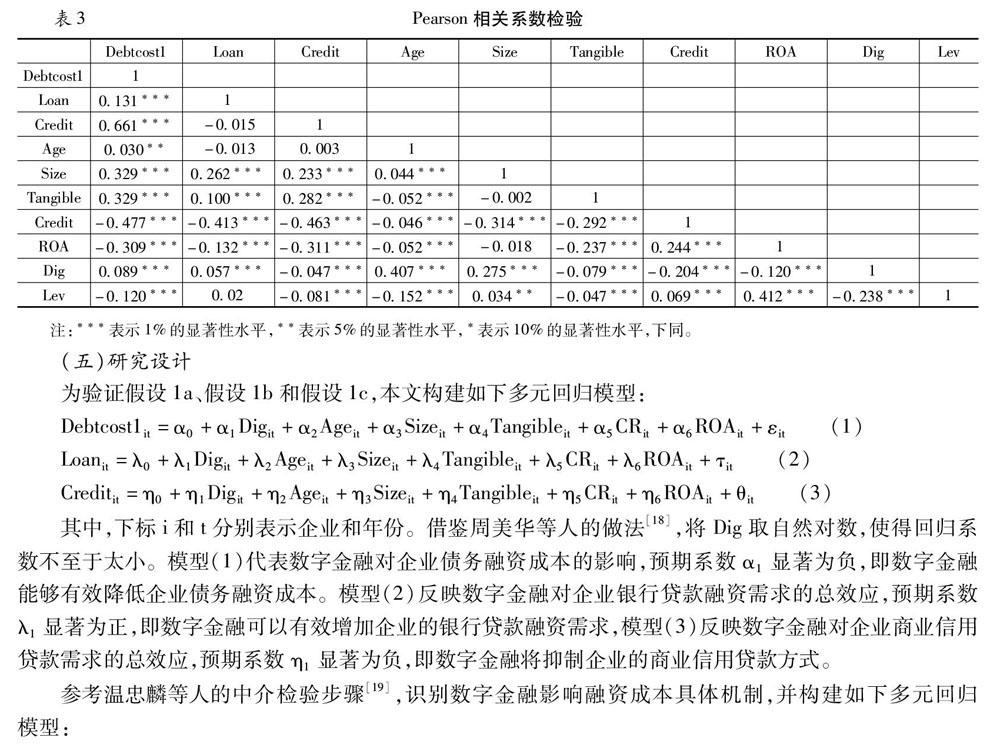

表3为主要变量相关性检验结果。其中,Debtcost1与Lev相关系数在1%水平下显著为负,与我们的理论预期相符;Dig与Loan显著正相关,与Credit显著负相关,初步说明数字金融可能促进银行贷款融资需求,而对商业信用贷款存在抑制作用。由于相关性检验中绝大多数变量在1%水平下存在显著相关,因此,本文通过方差膨胀因子VIF进一步检验变量间是否存在严重多重共线性。结果显示,VIF均小于5且其均值为1.39,故变量间不存在严重多重共线性问题。

(五)研究设计

为验证假设1a、假设1b和假设1c,本文构建如下多元回归模型:

Debtcost1it=α0+α1Digit+α2Ageit+α3Sizeit+α4Tangibleit+α5CRit+α6ROAit +εit (1)

Loanit=λ0+λ1Digit+λ2Ageit+λ3Sizeit+λ4Tangibleit+λ5CRit+λ6ROAit +τit (2)

Creditit=η0+η1Digit+η2Ageit+η3Sizeit+η4Tangibleit+η5CRit+η6ROAit +θit (3)

其中,下标i和t分别表示企业和年份。借鉴周美华等人的做法[18],将Dig取自然对数,使得回归系数不至于太小。模型(1)代表数字金融对企业债务融资成本的影响,预期系数α1显著为负,即数字金融能够有效降低企业债务融资成本。模型(2)反映数字金融对企业银行贷款融资需求的总效应,预期系数λ1显著为正,即数字金融可以有效增加企业的银行贷款融资需求,模型(3)反映数字金融对企业商业信用贷款需求的总效应,预期系数η1显著为负,即数字金融将抑制企业的商业信用贷款方式。

参考温忠麟等人的中介检验步骤[19],识别数字金融影响融资成本具体机制,并构建如下多元回归模型:

Debtcost1it=α0+α1Digit+α2Ageit+α3Sizeit+α4Tangibleit+α5CRit+α6ROAit +εit (1)

Levit=β0+β1Digit+β2Ageit+β3Sizeit+β4Tangibleit+β5CRit+β6ROAit+δit (4)

Debtcost1it=γ0+γ1Digit+γ2Levit+γ3Ageit+γ4Sizeit+γ5Tangibleit+γ6CRit+γ7ROAit+υit (5)

其中,企业内部控制Lev为中介变量,其余变量与上文一致。系数β1表示Dig对Lev的影响,系数γ1表示Dig影响Debtcost1的直接效应,β1γ2表示债务融资成本的中介效应,即Dig通过影响Lev水平进而影响Debtcost1高低。预期γ2系数显著为负,即Lev可以有效降低Debtcost1,预期系数β1>系数γ1,即Lev将在Dig降低Debtcost1的过程中发挥部分中介效应。

四、實证结果与分析

结合样本数据特点,我们选择了时点行业固定效应模型对上述假设进行检验。

(一)数字金融、融资成本与债权人异质性

由表4可知,三个回归模型的调整R2维持在0.3~0.37之间,说明模型的拟合程度较好。其中,表4第2列对假设1a进行了检验,即Dig系数α1在5%的水平上显著为负,说明数字金融充分发挥了其“普惠性”特点,通常借助小额度网络贷款精准、高效、便捷地为中小微型长尾企业“雪中送炭”[20],降低企业融资成本,假设1a得到验证。表4第3列Dig系数λ1在1%的水平上显著正相关。事实上,数字金融为传统商业银行施加“金融竞争压力”和“社会压力”,催促银行管理和产品的数字化创新,提升金融体系和资源配用效率[21]。就中小银行而言,金融科技的发展进一步提升了中小型银行与企业间金融业务的“耦合度”,银行主动放宽了信贷主体与信贷规模,信贷难度降低将直接增加企业的银行贷款需求,假设1b得到验证。表4第4列检验的是数字金融对商业信用贷款的影响,Dig系数η1在1%的水平上显著为负,表明在数字金融使银行的金融资源向企业倾斜的影响下,对商业信用融资产生了“挤出效应”,且有研究发现,在小规模企业的研发投入中银行贷款对商业信用的挤出效应更加明显[22],假设1c得到验证。

(二)数字金融影响企业债务融资成本的机制识别

表5为数字金融对企业债务融资成本的影响机制检验结果。按照三步式中介效应检验的步骤,首先检验数字金融对企业债务融资成本的影响。表5中的第2列结果表明,系数α1在5%的水平上显著为负,说明Dig的发展能够显著降低Debtcost1。其次检验模型(4)Dig系数和加入Lev后模型(5)中Lev系数正负与显著性水平,由表5中的第3列和第4列检验结果可知,Dig系数β1在1%的水平上显著为正,Lev系数γ2在5%的水平上显著为负,内部控制的间接效应显著。最后检验Dig系数γ正负及显著性水平,由表5中的第4列Dig系数γ1在10%水平上显著为负,说明Dig的直接效应显著。β1γ2符号为负,与系数α1同号,说明了Dig促进了Lev水平的提升,Lev起着部分中介作用,且Lev的部分中介效应(β1γ2)占总效应(α1)的比例为3.36%。理论上,数字金融通过增强外部信息的可得性,降低企业的经营风险,提升了企业内外部信息沟通能力与资源利用效率,增强了内部控制五要素中信息沟通、风险评估和控制活动要素的控制力,而高质量的内部控制对提升企业治理能力、高效经营、增强财务信息的可读可用性等方面发挥积极作用,对企业融资可得性产生显著影响[23,24],有助于降低企业债务融资成本,假设2和假设3得到验证。

(三)稳健性检验

鉴于上述变量选择可能存在局限性,本文进行了以下稳健性检验①[①限于文章篇幅,回归结果留存备索。]:(1)替换解释变量。使用北京大学数字金融研究中心发布的数字金融覆盖广度(Dig_cov)和数字金融使用深度(Dig_dep)作为解释变量Dig的替代变量进行稳健性检验,本文的研究结论依然成立。(2)替换被解释变量。将企业债务融资成本Debtcost1替换成Debtcost2进行稳健性检验后,本文的研究结论依然成立。(3)在模型中分别纳入企业现金流(CF)、企业成长性(Expend)、资产负债率(ALR)遗漏变量。其中,CF=企业经营活动现金净流量/资产总额,Expend=企业年度营业收入的差额/上年营业收入额,ALR=企业负债总额/资产总额。本文的研究结论依然成立。

五、研究结论与建议

本文通过对2011~2018年中小企业板上市公司4662个样本数据进行实证分析发现,数字金融能为中小企业带来低成本、高效率、多元化选择的金融产品与服务,从而降低企业债务融资成本;数字金融对不同债务融资方式的影响有所差异,具体来说,数字金融能够缓解银企间信息不对称问题,并加剧金融行业的竞争程度,使得金融资源向“长尾”客户倾斜,进而增加银行贷款需求,这在一定程度上抑制了作为替代银行贷款的商业信用融资需求。进一步地,在模型中加入企业内部控制这一中介变量后发现,数字金融可以通过提升企业内控水平进而达到降成本的作用,并在作用机制中起着部分中介作用。最后,通过替换变量、加入遗漏变量等方式进行稳健性检验,证实了本文结论的稳健性。

基于上述研究结论,提出以下几点建议:第一,进一步落实落细数字金融普惠政策,深入了解供给不足与供给难点,持续推进并优化金融基础设施,推动数字金融服务下沉并构建基层数字金融服务体系,将更多的金融资源和服务“普惠”到更多的中小企业和弱势群体中。第二,利用企业需求侧驱动金融供给侧改革,“靶向”缓解企业融资需求。对于传统商业银行而言,数字金融发展倒逼传统银行改革,为中小企业贷款带来“红利”的同时,银行与企业间应积极构建起良好平等的银企关系,形成银企一体式“点对点”金融服务,从中小企业融资难点痛点出发制定有效贷款方案,挖掘和开发面向中小企业贷款的金融产品与服务,带动金融供给侧结构性改革,“靶向”缓解企业债务融资需求。第三,内部控制在数字金融与企业融资成本中起着重要中介作用,中小企业应增强内控意识并将内部控制作为企业持续健康发展的重要环节,充分发挥内控在降成本中的积极作用,而就商业银行而言,可将企业的内部控制水平作为信贷的一项重要考察指标,促使企业提升内部控制能力,从根源上缓解融资约束。

参考文献:

[1]黎来芳,张伟华,陆琪睿.会计信息质量对民营企业债务融资方式的影响研究——基于货币政策的视角[J].会计研究,2018(4):66~72.

[2]Boubakri,N. and Ghouma,H. Control/Ownership Structure, Creditor Rights Protection,and the Cost of Debt Financing: International Evidence[J]. Journal of Banking and Finance,2010,34:2481~2499.

[3]朱文莉,刘羽萌,刘慧媛.科技金融发展环境、政治关联与债务融资成本——来自创业板的经验数据[J].西安电子科技大学学报(社会科学版),2015,25(2):51~57.

[4]徐琳,陶士貴.互联网金融发展能解决我国中小企业融资困境吗——基于现金-现金流敏感性模型的检验[J].武汉金融,2019(8):39~43;56.

[5]廖国民,黄和婷.关系型贷款能缓解中小企业融资约束吗?——基于现金-现金流敏感性模型[J].宜春学院学报,2017,39(8):45-50;70.

[6]Ge,Y.,and J.Qiu,Financial Development,Bank Discrimination and Trade Credit[J].Journal of Banking and Finance,2007,31:513~530.

[7]Petersen, M. A., and R.G. Rajan, Trade Credit: Theory and Evidence[J]. Review of Financial Studies,1997,10: 661~691.

[8]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22.

[9]战明华,张成瑞,沈娟.互联网金融发展与货币政策的银行信贷渠道传导[J].经济研究,2018,53(4):63-76.

[10]Brewer H.E-commerce and Community Banking[J].Commercial Lending Review,2001,16(3):48

[11]孙燕一,胡文萃,王琼芳.我国民营企业发展过程中的管理问题分析[J].科技进步与对策,2008(8):60-63.

[12]赵明,杨忠.民营企业家特征、组织变革模式与效能的实证研究[J].现代经济探讨,2012(7):59-62.

[13]谢平,邹传伟,刘海二.互联网金融的基础理论[J].金融研究,2015(8):1-12.

[14]张斌彬,何德旭,张晓燕.金融科技发展能否驱动企业去杠杆?[J].经济问题,2020(1):1~10+69.

[15]Costello, A. M., Wittenberg-Moerman, R.. The Impact of Financial Reporting Quality on Debt Contracting: Evidence from Internal Control Weakness Reports. Journal of Accounting Research,2011, 49(1): 97~136.

[16]李广子,刘力.债务融资成本与民营信贷歧视[J].金融研究,2009(12):137~150.

[17]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[D].北京大学数字金融研究中心工作论文,2019.

[18]周美华,林斌,林东杰.管理层权力、内部控制与腐败治理[J].会计研究,2016(3):56~63;96.

[19]李建军,韩珣.普惠金融、收入分配和贫困减缓——推进效率和公平的政策框架选择[J].金融研究,2019(3):129~148.

[20]梁琦,林爱杰.数字金融对小微企业融资约束与杠杆率的影响研究[J].中山大学学报(社会科学版),2020,60(6):191-202.

[21]王诗卉,谢绚丽.经济压力还是社会压力:数字金融发展与商业银行数字化创新[J].经济学家,2021(1):100-108.

[22]王凤荣,郑志全.银行贷款会挤出商业信用吗——基于研发投入视角[J].现代经济探讨,2021(1):39-50.

[23]张海君.内部控制、法制环境与企业融资效率——基于A股上市公司的經验证据[J].山西财经大学学报,2017,39(7):84-97.

[24]张磊,吴晓明.数字化金融缓解中小企业融资约束的机制、困境与对策分析[J].理论探讨,2020(5):110~114.

Digital finance, SME debt financing and creditor heterogeneity

CHEN Lian1,YI Lu1,CHEN Qiang2

(1.Southwest University of political science and law, Chongqing 401120,China; 2.Guangdong Academy of Agricultural Sciences, Guangzhou,Guangdong 510640,China)

Abstract:

Based on the data of listed companies on the SME board from 2011 to 2018, this paper explores whether digital finance reduces the cost of corporate debt financing and its mechanism. It is found that digital finance negatively affects the cost of corporate debt financing. Further, from the perspective of creditor heterogeneity, it is found that digital finance promotes bank loan financing and inhibits commercial credit loan financing. From the perspective of the transmission mechanism of digital finance, enterprise internal control plays an intermediary role in the mechanism identification of the impact of digital finance. Based on this, combined with the empirical research conclusions, this paper puts forward some suggestions on the financing relief of small and medium-sized enterprises from the perspectives of implementing digital financial policy, financial supply side reform and improving the internal construction of enterprises.

Key words:

Digital finance;small and medium-sized enterprises;Debt financing costs;Creditor heterogeneity

责任编辑:萧敏娜

收稿日期:2021-01-03

基金项目:国家社科基金一般项目“数字经济驱动中小企业高质量转型战略、路径与支撑体系研究”(项目编号:20BJL138);教育部人文社会科学研究青年项目“我国民营中小企业嵌入‘一带一路产业链的模式与政策支撑研究”(编号:19YJC790010);重庆市教委科学技术研究计划项目《后疫情时代推进中小企业数字化赋能的路径与政策支撑体系研究》(项目编号:KJQN202000303);重庆市研究生科研创新项目“新时代数字化赋能中小企业高质量发展机制与路径研究”(项目编号:CYS21208)。

作者简介:陈 廉(1982—),女,重庆人,西南政法大学博士,研究方向为中小企业创新与转型研究;易 露(1996—),女,四川泸州人,西南政法大学,研究方向为中小企业创新与转型研究;陈 强(1985—)(通讯作者),男,江苏南京人,广东省农业科学院博士,研究方向为互联网金融。

猜你喜欢

陕西教育·高教版(2019年6期)2019-07-21

理论观察(2019年3期)2019-05-15

西部金融(2018年5期)2018-10-18

商场现代化(2018年11期)2018-09-29

商场现代化(2018年8期)2018-06-21

时代金融(2018年5期)2018-03-23

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11