金融科技对商业银行风险承担的影响

2021-09-24 15:18任碧云郑宗杰

贵州财经大学学报 2021年5期

任碧云 郑宗杰

摘 要:通过构建金融科技发展指数,并基于2013~2019年上市银行面板数据进行实证分析,探讨金融科技与商业银行融合发展之间的关系。研究结果表明:(1)金融科技与商业银行融合发展有利于降低商业银行风险承担。(2)不同商业银行应用金融科技效果存在显著差异,与国有商业银行相比,其他股份制商业银行应用金融科技缓释风险承担的效果更明显。(3)金融科技应用于不同信贷结构,对商业银行风险承担的影响和偏好具有显著差异性,国有商业银行偏好借助金融科技调整贷款担保结构缓释风险承担,而其他商业银行偏好借助金融科技调整贷款期限结构缓释风险承担。研究结论对金融科技与商业银行深度融合、优化信贷结构、缓释风险承担提供了重要启示。

关键词:金融科技;信贷结构;风险承担

文章编号:2095-5960(2021)05-0061-09;中图分类号:F830.5

;文献标识码:A

一、引言

金融科技作为一种技术驱动的金融创新,自提出以来便受到各界的高度关注。2015年3月的政府工作报告首次提出并制定了“互联网+”行动计划,标志着互联网金融发展被正式纳入国家发展规划。2019年8月,中国人民银行印发《金融科技(FinTech)发展规划(2019~2021年)》,作为我国金融科技第一份科學、全面的规划,在金融科技发展进程中具有里程碑意义。2020年4月的《中共中央国务院关于构建更加完善的要素市场化配置体制机制的意见》首次纳入数据要素,肯定了数据作为土地、劳动力、资本和技术之外的第五种新型生产要素的重要性。随着要素市场不断完善,各种要素融合发展,势必将加速金融科技成果应用于经济社会各领域,推动实体经济的创新力和生产力。2020年10月,中国共产党第十九届中央委员会第五次全体会议审议通过了《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,强调要加快建设科技强国,推动互联网、大数据、人工智能等同各产业深度融合,推动数字经济和实体经济深度融合,提升金融科技水平,增强金融普惠性。

近年来,关于金融科技的定义,国内外学者尚未形成统一。在《金融科技三年发展规划》中,将金融科技定义为技术驱动的金融创新,旨在运用现代科技成果改造或创新金融产品、经营模式、业务流程等,推动金融发展提质增效。实现人工智能、大数据、云计算、物联网等信息技术与金融业务深度融合,为金融发展提供源源不断的创新活力。根据金融稳定理事会(FSB)的定义,金融科技主要是指由大数据、区块链、云计算、人工智能等新兴前沿技术带动,对金融市场以及金融服务业务供给产生重大影响的新兴业务模式、新技术应用、新产品服务等。从我国金融科技发展历程来看,我国金融科技经历了三个阶段:第一阶段为2004年以前以办公自动化和电子化为代表的IT电子化阶段,第二阶段为2004~2015年以第三方支付、余额宝等为代表的互联网金融时代,第三阶段为2016年以来的金融科技阶段。

目前,随着人工智能、大数据、云计算、物联网等信息技术与金融业务深度耦合,金融科技在深化我国商业银行改革、创新业务模式、提升风险防控能力等方面的作用日益突显。然而,自余额宝成立以来,互联网理财业务对商业银行传统负债业务产生了较大冲击,进而改变了商业银行的资产业务模式,迫使商业银行加快应用金融科技的步伐。由此引发了一系列思考:金融科技影响商业银行风险承担的内在机制是什么?特别是其对商业银行信贷结构有何影响,对不同商业银行的影响是否具有显著差异?因此研究金融科技、信贷结构与商业银行风险承担之间的作用机制和不同商业银行之间的影响效果,有助于增强商业银行风险防控能力,指引商业银行数字化转型方向,同时对改善商业银行信贷结构,推动金融科技深度融合,增强金融普惠性,支持实体经济发展具有深远影响。

通过对金融科技相关文献的综述研究发现,目前关于金融科技对商业银行风险承担的研究较少,而基于商业银行信贷结构视角的上述研究更加稀少。基于此,本文在金融科技背景下,结合商业银行信贷结构,构建了商业银行风险承担理论模型。利用“文本分析”构建了与商业银行信贷业务相关的金融科技指数,并以此来分析金融科技对商业银行信贷结构的作用机制和商业银行的风险承担影响差异。本文选取2013~2019年我国35家上市银行的微观面板数据,实证检验了信贷结构视角下金融科技对商业银行风险承担的差异化影响。

与以往文献相比,本文的主要创新和贡献包括以下几个方面:第一,现有关于金融科技对商业银行的风险承担影响研究大都基于商业银行的资产负债结构和市场竞争行为,少有基于商业银行信贷结构视角下的研究。本文基于商业银行信贷结构视角,研究金融科技对商业银行风险承担的影响,丰富了现有的相关研究,为金融科技与商业银行风险承担的影响研究提供的新的视角和理论参考。第二,本文利用“文本分析”法,构建了专门针对商业银行信贷业务的金融科技指数,为研究金融科技、信贷结构和商业银行风险承担三者的内在作用机制提供了经验证据。第三,本文的研究样本涵盖了我国不同类型的商业银行,提高了研究的有效性。并且研究结果表明金融科技在不同信贷结构下对商业银行的风险承担具有显著差异性,对商业银行优化信贷结构,提升风险防控能力具有重要的现实借鉴意义。

二、文献综述与研究假设

金融科技作为一种金融与科技深度耦合的金融新范式,虽然基于不同的研究视角和理论模型,不同学者往往得出不同的结论,但其作为一种技术手段,在促进生产力发展、推动社会进步方面的积极作用无疑得到了大多数专家学者的一致认可。法国古典政治经济学派代表人物西斯蒙第认为生产者在市场交换过程中具有节省劳动和原材料的动机,从而促使工厂主采取技术发明的手段提高生产,扩大市场份额。历史学派的先驱者李斯特在其生产力理论中认为科技对社会生产力具有较大影响。而边际经济学派进一步提出了社会进步的两种情况,一种是经济进步,另一种是新技术代替原有技术引起的生产系数的变动,称为技术进步。剑桥学派代表人物庇古在其福利经济学理论中提出了信息不完全导致投资收益估计过高或过低,从而造成资源转移的错配和转移成本的增加的观点,而科学技术能够有效缓解信息不对称问题。通过追溯西方经济学主要经济学派的理论观点发现,不同学派对于科技推动生产力发展和社会进步的积极作用方面达成了共识。

我国对于金融科技的理论研究虽然起步较晚,但发展迅速。综述已有关于金融科技的研究文献发现,目前大部分学者关于金融科技的研究主要集中于全要素生产率、商业银行行为和商业银行风险承担三个方面。

(一)金融科技对全要素生产率的影响

不少学者利用我国的省级面板数据研究金融科技对不同区域影响的异质性及其技术溢出效应。整体而言,金融科技对全要素生产率影响的研究理论主要概况可分为两个方面。

一是金融科技通过溢出效应,带动区域全要素生产率的提高。金融科技实现了人工智能、大数据、云计算、物联网等技术与金融部门的融合创新,从而缓释了社会生产中的信息不对称问题,降低了信息搜寻成本,满足了市场的差异化需求,从而推动金融新业态的形成。技术迭代周期不断缩短,提高了金融资源配置效率。[1]区域内金融科技的发展,由于网络效应和人员流动效应,导致技术溢出的传播速度加快,引致周边区域全要素生产率增长。[2]因此,金融科技对全要素生产率的促进作用要大于其抑制作用。

二是金融科技对区域间全要素生产率的影响具有较强的异质性。受我国区域发展不平衡因素的影响,国内大部分金融科技型企业主要集中于东中部地区,并且东部地区市场化程度较高,因此在金融产业、专业中介机构和人才吸引力等方面均领先于其他区域。[3]部分学者基于商业银行微观层面分析了金融科技对商业银行效率影响的异质性,发现金融科技对股份制银行和位于东部地区、中部地区的银行的全要素生产率影响更显著。[4]受上述因素的影响,金融科技对我国区域间全要素生产率的影响具有较强的异质性,东部地区由于金融与科技融合程度高,创新能力强,具有较高的规模效益和聚集效益,因此更容易利用金融科技提高全要素生产率。

(二)金融科技对商业银行行为的影响

随着金融科技与社会不同产业的深度耦合,尤其是第三方支付、互联网消费、互联网金融等金融新业态的快速发展,改变了原有的金融生态环境,对传统银行产生了较大冲击,进而影响了商业银行的行为。关于金融科技对商业银行行为的影响,专家学者基于不同视角进行了研究。在利率市场化背景下,邱晗等基于互联网理财视角研究发现,金融科技影响了商业银行的负债结构,相比传统存款,商業银行对同业拆借等批发性融资的依赖度增加,而负债端成本上升推高了商业银行的资产端风险承担偏好,进而影响了商业银行的资产结构,但商业银行并没有将相关成本转向下游企业。[5]出现上述现象的主要原因是金融科技的“市场挤出”效应和“技术溢出”效应使商业银行原有的“体制红利”和“价格红利”被压缩,加剧了商业银行的市场竞争行为,降低了银行业的市场集中度。[6]

另有一些学者研究了新冠肺炎疫情冲击下金融科技对商业银行行为的影响。新冠肺炎疫情对我国经济造成的巨大破坏,物理隔断了各产业链之间的联系,激发了市场对数字经济的迫切需求。金融科技的发展能够有效解决传统金融“属性错配”“领域错配”和“阶段错配”等问题,具有较强的普惠性,适应了疫情冲击下稳定经济的需要。商业银行依托金融科技进行的数字化转型,重构了商业银行的业务模式,在有效缓冲疫情影响的同时,提升了商业银行的竞争力,因此,金融科技的本质是金融数字化和商业模式创新化。[7]由此看来,新冠肺炎疫情对我国经济具有双刃剑作用,在对经济产生破坏性影响的同时,加速了金融科技与各产业的融合发展,提高了社会资源的配置效率,推动实体经济高质量发展。

(三)金融科技对商业银行风险承担的影响

近年来,面对严峻复杂的国际形势和新冠肺炎疫情的严重冲击,经济发展不确定因素不断增加,深入研究金融科技对商业银行风险承担的影响,对于深化金融供给侧改革,防范系统性金融风险,保持经济发展的连续性、稳定性和可持续性具有深远影响。根据“特许权价值假说”,竞争会降低商业银行的特许权价值,从而提高商业银行的风险承担。[8]黄益平等认为“数字金融”的概念与中国人民银行定义的“互联网金融”和金融稳定理事会定义的“金融科技”基本相似。[9]郭品、沈悦通过构建互联网金融指数研究发现,互联网金融对商业银行风险承担的影响呈现先降后升的“U”型趋势,并且互联网金融对不同类型商业银行风险承担的影响具有显著差异性,中小商业银行相比大型商业银行反应更为敏感。[10]而部分学者通过构建包含贷款技术和银行业市场结构的理论模型,区分传统方式贷款和金融科技方式贷款的研究发现,银行业市场结构与小微企业信贷供给之间呈现“倒U”型关系,即存在最优银行业市场结构。[11]金洪飞等研究发现金融科技的运用显著降低了商业银行间的信息不对称,缩小了大银行与中小银行在获取软信息方面的能力差距,从而降低了商业银行的风险承担水平,并且大型商业银行运用金融科技的行为刺激了中小银行风险水平的上升。[12]刘忠璐从风险管理、经营效率、盈利水平和风险传染四个维度,剖析了互联网金融对商业银行风险承担的影响机制,发现互联网金融降低了商业银行的破产风险,但是对不同类型商业银行的影响具有差异性,股份制商业银行的风险承担有所降低,而其他类型的商业银行风险承担均有不同程度提升。[13]

综上所述,目前关于金融科技对商业银行风险承担的影响,学术界尚未形成统一的结论,并且已有相关研究主要基于商业银行的资产负债结构或市场竞争行为,而从商业银行信贷结构视角研究金融科技对商业银行风险承担的影响文献较少。根据上述理论分析,本文提出了以下假设。

假设1:金融科技与商业银行融合发展有利于降低商业银行风险承担。

假设2:不同商业银行应用金融科技效果存在显著差异,与国有商业银行相比,其他股份制商业银行应用金融科技缓解风险承担的效果更明显。

假设3:金融科技应用于不同信贷结构,对商业银行风险承担的影响和偏好具有显著差异性,国有商业银行偏好借助金融科技调整贷款担保结构缓释风险承担,而其他商业银行偏好借助金融科技调整贷款期限结构缓释风险承担。

三、研究设计

(一)样本选择与数据来源

2013年余额宝上线,标志着我国金融科技发展进入了新阶段,因此,大量学者将2013年作为我国金融科技发展的元年。[5][14]基于此,本文选取2013~2019年我国35家上市银行为研究样本。2019年末,我国商业银行资产规模为239.48万亿元,而研究样本中35家商业银行资产规模为186.25万亿,占比达78%。35家商业银行包括了6家国有银行,8家股份制商业银行,18家城市商业银行和3家农村商业银行,除村镇银行外,基本涵盖了我国所有类型的商业银行。因此,上述35家样本能够较好地反映我国银行业信贷结构,具有较高的代表性。本文银行数据主要来自Choice数据库,宏观经济变量数据来自国家统计局官网。另外,本文根据35家商业银行的年报,手工收集并整理了信贷结构相关数据。

(二)研究变量的选取

1.被解释变量

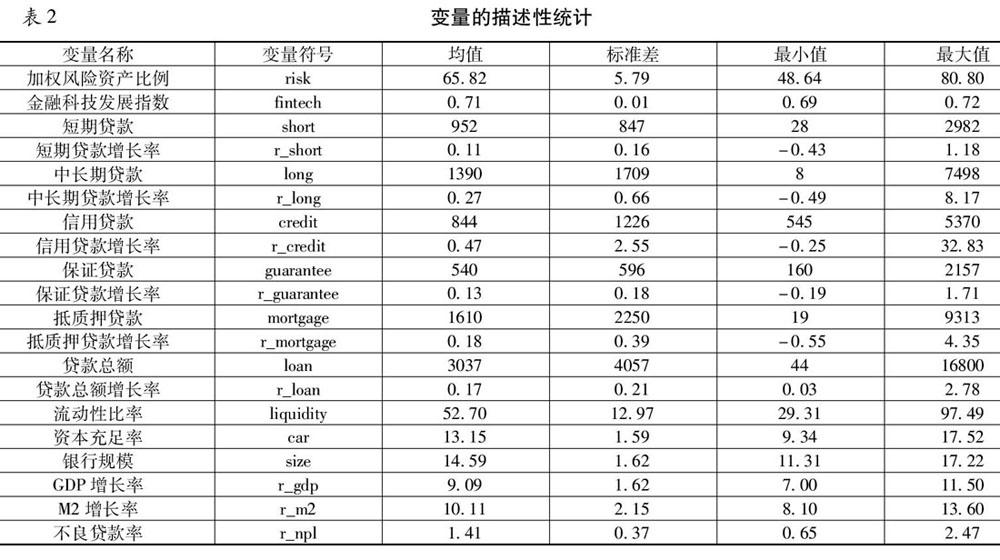

已有文献主要选取Z值、不良贷款率、预期违约概率和加权风险资产比例衡量商业银行风险承担。但不良贷款率主要衡量商业银行的事后风险[5],而Z值主要衡量商业银行的破产风险,无法反映其全部风险。[15]由于我国目前的信用评级体系尚不完善,因此使用预期违约概率作为衡量商业银行的风险指标的可靠性不高。基于上述分析,本文选取加权风险资产比例(risk)作为商业银行风险承担的衡量指标,该指标越高,说明商业银行风险承担越高。同时,本文选择不良贷款率(r_npl)作为替代变量进行了稳定性检验。

2.解释变量

(1)金融科技发展指数

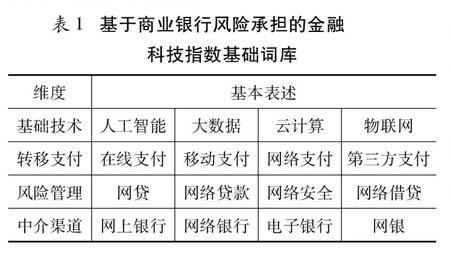

目前,学术界关于金融科技发展水平的衡量方法主要有两种:一是以沈悦、郭品等为代表,通过“文本挖掘法”构建的金融科技指数;二是以郭峰等为代表,编制的北京大学数字普惠金融指数。由于第二种方法主要以蚂蚁金服为技术平台,通过互联网理财视角衡量金融科技发展水平,并不能够有效衡量金融科技对商业银行信贷结构的影响。因此,本文借鉴沈悦、郭品的研究方法构建金融科技发展指数(fintech)。[10]具体过程如下:首先,结合商业银行信贷业务实践和金融科技功能,基于金融科技的四个维度构建基础词库,如表1所示。其次,通過百度搜索指数手工整理2013~2019年每个关键词的年度词频。最后,通过加权平均确定各维度的权重,并合成金融科技综合指数。

图1为构建的金融科技发展指数。该指数曲线图态势与我国金融科技发展历程基本一致,并且与王靖一和黄一平构建的金融科技关注度指数具有高度一致性[9],从而论证了本文构建的金融科技发展指数具有一定的可靠性。

2013年,随着“余额宝”的成立,我国金融科技实现有效发展,2014年,银监会与央行联合下发《关于加强商业银行与第三方支付机构合作业务管理的通知》,第三方支付机构的快捷支付功能受到限制,从而抑制了金融科技发展。2015年,政府工作报告首次提出并制定了“互联网+”的行动计划,互联网金融发展正式被纳入国家发展规划,推动金融科技快速发展。2017年,国家开展各项对P2P网贷平台的专项整治,随着监管趋于严格,我国金融科技发展有所减缓。2018年以后,以“余额宝”为代表的互联网理财收益走低,随着互联网金融监管配套措施增多,各类金融科技公司成立,大数据、云计算、物联网等金融科技基础技术快速发展,从而推动我国金融科技进入了平稳健康发展阶段。

(2)商业银行信贷结构

刘莉亚等在研究竞争对商业银行信贷结构影响时,将信贷结构按贷款对象分为消费零售贷款、住房抵押贷款和公司商业贷款。[16]但消费零售贷款和住房抵抵押贷款并不能完全覆盖个人贷款,并且在个体商户贷款的归属划分上,商业银行之间界定尚不统一。孙旭然等从信贷期限结构(短期与中长期贷款)和信贷信用结构(担保和信用贷款)两个维度分析了金融科技、竞争与银行信贷结构的关系。[14]但在商业银行实务中,信贷业务担保方式一般分为信用贷款、保证贷款和抵质押贷款。由此分析,现有文献对商业银行信贷结构的划分尚不完善,因此研究过程中可能存在偏误。

基于上述因素,本文结合商业银行的信贷实务,主要从贷款期限和担保方式两个维度考察商业银行信贷结构,贷款期限包括短期贷款(short)和中长期贷款(long),担保方式包括信用贷款(credit)、保证贷款(guarantee)和抵质押贷款(mortgage),并通过各项贷款增长率考察信贷结构变化。

3.控制变量

本文选取的银行层面控制变量包括流动性比率(liquidity)、资本充足率(car)和银行规模(size)。宏观层面控制变量包括GDP增长率(r_gdp)和M2增长率(r_m2)。其中,银行规模指标采用总资产取对数方式获得。

(三)实证模型设定

由于商业银行风险承担的影响具有持续性,为了解决风险承担在时间上的高度自相关性,本文借鉴邱晗和刘忠璐的研究方法[5][13],将被解释变量的滞后一期引入模型中构建动态面板模型。采用广义矩估计模型(GMM模型),以解决被解释变量的滞后项作为解释变量产生的内生性。为实证分析金融科技、商业银行信贷结构和风险承担的关系,本文构建如下计量模型:

Riski,t=αo+α1Riski,t-1+α2Fintechi,t+α3Crestrui,t+α4∑controlsi,t+εi,t (1)

式中,Riski,t表示银行i在年份t的风险承担水平,Fintechi,t表示银行i在年份t的金融科技发展水平。Crestrui.t表示银行i在年份t的信贷结构,主要从贷款期限(短期贷款和中长期贷款)和担保方式(信用贷款、保证贷款和抵质押贷款)两个维度进行分析,通过各项贷款增长率考察信贷结构变化。controlsi,t表示银行i在年份t的控制变量,εi,t为随机扰动项。

(四)描述性统计

本文选取我国35家上市商业银行为样本,包括了6家国有银行,8家股份制商業银行,18家城市商业银行和3家农村商业银行,基本涵盖了我国所有类型的商业银行,能够较好地反映我国商业银行的信贷结构。主要变量的描述性统计如表2所示:

四、实证研究

(一)金融科技、信贷结构对商业银行风险承担的影响

由于本文样本数据为短面板数据,为考察金融科技、信贷结构与商业银行风险承担三者关系,本文首先采用混合效应(模型1)、固定效应(模型2)和随机效应(模型3)估计模型(1)。其次,考虑到商业银行风险承担的影响具有持续性,为了解决风险承担在时间上的高度自相关性,采用动态面板广义矩估计(GMM模型)对模型(1)进行了实证分析。由于AR(2)检验对应的P值大于0.1,且通过了Hansen检验,表明扰动项差分不存在二阶自相关,且不存在工具变量过度识别问题。因此,文本构建的动态面板模型具有一定合理性,具体实证分析结果如表3所示:

根据广义矩估计实证结果显示,金融科技(fintech)与商业银行风险承担(risk)在1%水平下存在显著负相关,即金融科技发展有利于降低商业银行的风险承担,从而证实了假设1。随着金融科技发展,商业银行与借款人之间的信息不对称得到缓解,信息搜集成本降低,借款人违约成本增加,从而降低了商业银行风险承担。

从贷款期限结构来看,短期贷款增长率(r_short)与商业银行风险承担回归系数不显著,而中长期贷款增长率(r_long)与商业银行风险承担在10%水平下存在显著负相关。由于商业银行短期贷款代理成本较高,且市场竞争日益激烈,为争夺客户资源,商业银行增加了中长期贷款。金融科技与中长期贷款融合发展,随着贷款规模增加,缓释了商业银行的风险承担。从贷款担保结构来看,保证贷款增长率(r_guarantee)回归系数不显著,而信用贷款增长率(r_credit)和抵质押贷款增长率(r_credit)与商业银行风险承担存在显著负相关,且信用贷款增长率回归系数更为显著。从而验证了假设3,金融科技应用于不同信贷结构,对商业银行风险承担的影响具有显著差异性。依托大数据、区块链和人工智能等金融科技,商业银行的普惠功能增强,中小企业融资难、融资贵问题得到有效缓解。而目前商业银行的信用贷款主要以短期经营贷款和日常消费贷款为主,随着我国征信体系和商业银行风险管理体系不断完善,借款人违约成本提高,违约概率降低,从而缓释了商业银行风险承担。

(二)金融科技、信贷结构对商业银行风险承担影响的异质性分析

为了分析金融科技、信贷结构对商业银行风险承担影响的异质性,本文构建了如下模型,首先,模型(5)和模型(7)仅考虑了金融科技(Fintech)与商业银行风险承担(risk)的关系,其中模型(7)剔除了6家国有大型商业银行。其次,模型(6)和模型(8)加入了信贷结构(Crestru)影响因素,其中模型(8)剔除了6家国有大型商业银行。最后,本文从贷款期限结构和担保结构两个维度进行了检验分析:

1.基于贷款期限结构分析

表4考察了金融科技与期限结构对商业银行风险承担的影响。实证结果表明,金融科技与商业银行风险承担在5%水平下存在显著负相关,再次验证了假设1。模型(8)中金融科技指标回归系数均显著高于模型(6),表明与国有商业银行相比较,其他股份制商业银行应用金融科技缓解风险承担效果更明显,从而验证了假设2。另外,模型(8)中长期贷款增长率(r_long)与商业银行风险承担回归系数显著高于而模型(6),表明与国有银行相比,其他股份制商业银行借助金融科技调整贷款期限结构降低风险承担的效果更加明显。

2.基于贷款担保结构分析

表5考察了金融科技与期限结构对商业银行风险承担的影响。实证结果表明,金融科技与商业银行风险承担存在显著负相关,且其他股份制商业银行应用金融科技缓解风险承担效果优于国有商业银行,再次验证了本文假设1和假设2。模型(6)中信用贷款增长率(r_credit)与商业银行风险承担在1%水平下存在显著负相关,抵质押贷款增长率(r_mortgage)与商业银行风险承担在5%水平下存在显著负相关。而模型(8)中相应指标回归系数的符号与模型(6)一致,均为负,但回归结果并不显著。这表明国有商业银行借助金融科技调整贷款担保结构降低风险承担的效果更明显,从而验证了假设3。造成上述现象的主要原因是国有商业银行信贷资金成本优势明显,在以往贷款过程中更偏好抵质押贷款。近年来随着金融科技发展,国有商业银行加快数字化转型,增加信用贷款投放,金融科技与信用贷款融合发展,有效缓释了风险承担。而其他股份制商业银行为了增加贷款规模,争取客户资源,降低资金成本,在贷款过程中更加偏好通过增加中长期贷款降低风险承担。

(三)稳健性检验

为了检验实证结果的稳定性,本文从以下两个方面进行了稳定性检验:一是考虑样本数据特征,在原样本中剔除了国有商业银行,并根据贷款期限结构进行实证分析,检验结果支持了本文假设。二是替代相关变量,选择不良贷款率作为加权风险资产比例的替代变量进行实证分析,显著性水平与本文结果基本一致,证明了本文实证结果的稳定性和可靠性。

五、结论与建议

本文基于2013~2019年我国35家上市银行的面板数据,通过构建金融科技发展指数,考察了金融科技、信贷结构与商业银行风险承担的关系。研究结果表明:(1)金融科技与商业银行融合发展有利于降低商业银行风险承担。(2)不同商业银行应用金融科技效果存在显著差异,与国有商业银行相比,其他股份制商业银行应用金融科技缓解风险承担的效果更明显。(3)金融科技应用于不同信贷结构,对商业银行风险承担的影响和偏好具有显著差异性,国有商业银行偏好借助金融科技调整贷款担保结构缓释风险承担,而其他商业银行偏好借助金融科技调整贷款期限结构缓释风险承担。基于上述结论,本文提出了如下建议:

第一,加快金融科技与商业银行融合发展。金融科技的发展,不仅降低了商业银行风险承担,而且缓解了中小企业融资难问题,增强了商业银行的普惠金融功能。目前我国商業银行应用金融科技仍处于探索阶段,未来应鼓励商业银行发展金融科技,提升我国金融市场的运营效率和风险防控能力。

第二,依托金融科技持续优化商业银行信贷结构。金融科技有效缓解了市场信息不对称问题,降低了商业银行信息搜集成本,推动商业银行信贷业务发展。与国有大型商业银行相比,其他股份制商业银行运用金融科技的动机和效果更加显著。因此,商业银行在应用金融科技过程中要注重信贷结构合理性,防止因期限错配和结构错配引发金融风险。

第三,加强金融监管,完善国家征信体系和商业银行风险管理体系建设。当前国内外金融环境复杂多变,金融科技在助力商业银行提高经营效率的同时,也带来了一定的监管风险。因此,完善我国金融市场监管体系,尤其是国家征信体系和商业银行风险管理体系建设,才能保证金融科技与商业银行的有效融合,推动我国金融市场健康有序发展。

参考文献:

[1]Demertzis M,Merler S,Wolff G B. Capital markets union and the fintech opportunity[J]. Journal of Financial Regulation,2018,4(1) :157~165.

[2]唐松,赖晓冰,黄锐.金融科技创新如何影响全要素生产率:促进还是抑制?[J].中国软件科学,2019(7):134~144.

[3]郭峰,孔涛,王靖一.互联网金融空间集聚效应分析——来自互联网金融发展指数的证据[J].国际金融研究,2017(8):75~85.

[4]杨望,徐慧琳,谭小芬,等.金融科技与商业银行效率——基于DEA-Malmquist模型的实证研究[J].国际金融研究,2020(7):56~65.

[5]邱晗,黄益平,纪洋.金融科技对传统银行行为的影响——基于互联网理财的视角[J].金融研究,2018(11):17~29.

[6]孟娜娜,粟勤.挤出效应还是鲶鱼效应:金融科技对传统普惠金融影响研究[J].现代财经,2020(1):56~70.

[7]肖宇,李诗林,梁博.新冠肺炎疫情冲击下的银行业金融科技应用:理论逻辑、实践特征与变革路径[J].金融经济学研究,2020(3):90~103.

[8]Marcus A J. Deregulation and Bank Financial Policy[J].Journal of Banking & Finance,1984,8(4):557~565.

[9]王靖一,黄益平.金融科技媒体情绪的刻画与对网贷市场的影响[J].经济学(季刊),2018(4):1623~1650.

[10]沈悦,郭品.互联网金融、技术溢出与商业银行全要素生产率[J].金融研究,2015(3):160~175.

[11]盛天翔,范从来.金融科技、最优银行业市场结构与小微企业信贷供给[J].金融研究,2020(6):114~132.

[12]金鸿飞,李弘基,刘音露.金融科技、银行风险与市场挤出效应[J].财经研究,2020(5):52~65.

[13]刘忠璐.互联网金融对商业银行风险承担的影响研究[J].财贸经济,2016(4):71~85.

[14]孙旭然,王康仕,王凤荣.金融科技、竞争与银行信贷结构——基于中小企业融资视角[J].山西财经大学学报,2020(6):59~72.

[15]郭品,沈悦.互联网金融对商业银行风险承担的影响:理论解读与实证检验[J].财贸经济,2015(10):102~116.

[16]刘莉亚,余晶晶,杨金强,等.竞争之于银行信贷结构调整是双刃剑吗?——中国利率市场化进程的微观证据[J].经济研究,2017(5):131~145.

The impact of financial technology on commercial banks risk-taking

- From the perspective of credit structure of commercial banks

REN Bi-yun1,ZHENG Zong-jie1,2

(1.Tianjin University of Finance and Economics,Tianjin 300222,China;2.Tianjin Branch of Agricultural Bank of China,Tianjin 300222,China)

Abstract:

The integrated development of financial technology and commercial banks has attracted extensive attention from all walks of life in recent years, but the research on the relationship between financial technology, credit structure and risk-taking of commercial banks is not sufficient. Therefore, this paper manually collects some data of Baidu search index and listed banks, constructs the financial technology development index, makes an empirical analysis based on the panel data of listed banks from 2013 to 2019, and discusses the relationship between the three. The results show that: (1) the integrated development of financial technology and commercial banks is conducive to reducing the risk-taking of commercial banks(2) There are significant differences in the effect of applying financial technology in different commercial banks. Compared with state-owned commercial banks, the effect of other joint-stock commercial banks applying financial technology to mitigate risk is more obvious(3) The application of financial technology to different credit structures has significant differences in the impact and preference of commercial banks on risk-taking. State owned commercial banks prefer to adjust the loan guarantee structure with the help of financial technology to mitigate risk-taking, while other commercial banks prefer to adjust the loan term structure with the help of financial technology to mitigate risk-taking. The research conclusion of this paper provides important enlightenment for the deep integration of fintech and commercial banks, optimizing credit structure and mitigating risk.

Key words:

financial technology;credit structure;risk bearing

责任编辑:吴锦丹

收稿日期:2021-03-01

作者简介:任碧云(1962—),女,山西榆社人,天津财经大学教授,博士生导师,研究方向为金融宏观调控;郑宗杰(1990—),男,甘肃张掖人,天津财经大学博士研究生、中国农业银行天津市分行中级经济师,研究方向为金融宏观调控与金融科技。

猜你喜欢

商场现代化(2017年5期)2017-04-08

西部金融(2017年1期)2017-03-28

培训(2017年1期)2017-02-17

金融发展研究(2016年11期)2017-01-12

商业经济研究(2016年23期)2017-01-10

会计之友(2016年24期)2017-01-09

当代经济管理(2016年11期)2016-12-14

商场现代化(2016年1期)2016-03-18

软科学(2015年9期)2015-10-27

西部金融(2015年9期)2015-10-26